SaaS-Kredite: Nicht-verwässernde Finanzierungsoptionen für Ihr wachsendes Unternehmen

Ob es darum geht, die Gehaltsabrechnung zu erfüllen oder Wachstumskapital zu erhalten – die Suche nach Finanzierung als Gründer, CEO oder CFO ist nervenaufreibend und kann noch einschüchternder wirken, wenn es um SaaS-Darlehen geht.

Was sind SaaS-Darlehen?

Als Software-as-a-Service-(SaaS)-Unternehmen zu leihen, unterscheidet sich etwas von traditionellen Geschäftsmodellen. Traditionell sichern Unternehmen ihre Kredite mit Beständen, Maschinen und Immobilien ab, sodass der Kreditgeber im Falle eines Zahlungsausfalls das Pfand veräußern kann. Deshalb sind physische Unternehmen für Kreditgeber in der Regel attraktiver als SaaS-Unternehmen.

Die meisten wachsenden SaaS-Unternehmen können lediglich mit geistigem Eigentum und Forderungen aufwarten – Dinge, die ein Kreditgeber für gewöhnlich nicht will. Stattdessen wird das SaaS-Unternehmen auf Basis seines Potentials und der bisherigen Ertragslage bewertet (wobei der Kreditgeber sich unter Umständen durch Warrants absichert, die im Falle eines Ausfalls in Eigenkapital umgewandelt werden können).

Trotzdem können SaaS-Unternehmen, egal ob Startups oder Scaleups, von verschiedenen Quellen Darlehen erhalten. Diese Kreditgeber stützen ihre Entscheidung auf die SaaS-Kennzahlen, das Geschäftsmodell und die prognostizierten Umsätze, um die Kreditwürdigkeit zu bestimmen.

Hier sind die Arten von SaaS-Darlehen, die Sie nutzen können, um Ihr Team auszubauen, die Laufzeit Ihres Unternehmens zu verlängern oder wofür auch immer Sie eine Kapitalspritze benötigen.

Wie funktionieren SaaS-Darlehen?

Die meisten SaaS-Darlehen sind nicht verwässerndes Kapital, das heißt, Sie müssen kein Eigentum an Ihrem Unternehmen abgeben, wie es bei einer Eigenkapitalfinanzierung der Fall wäre.

Um SaaS-Darlehen zu erhalten, setzen Sie auf die Grundlagen Ihres Unternehmens (wie CAC, CLV/LTV, MRR, ARR und Kundenbindung), um bei Kreditgebern ein Darlehen in Höhe Ihrer prognostizierten Umsätze zu beantragen.

Wie qualifiziert man sich für ein SaaS-Darlehen?

Einen Kredit zu bekommen ist wie einen romantischen Partner zu finden: Man muss man selbst bleiben ... aber sich auch ins rechte Licht rücken.

Bevor Sie sich auf die Konditionen eines potenziellen Kreditgebers einlassen, prüfen Sie diese Faktoren, um zu sehen, ob Ihr SaaS-Unternehmen als verlässlicher Kreditnehmer erscheint:

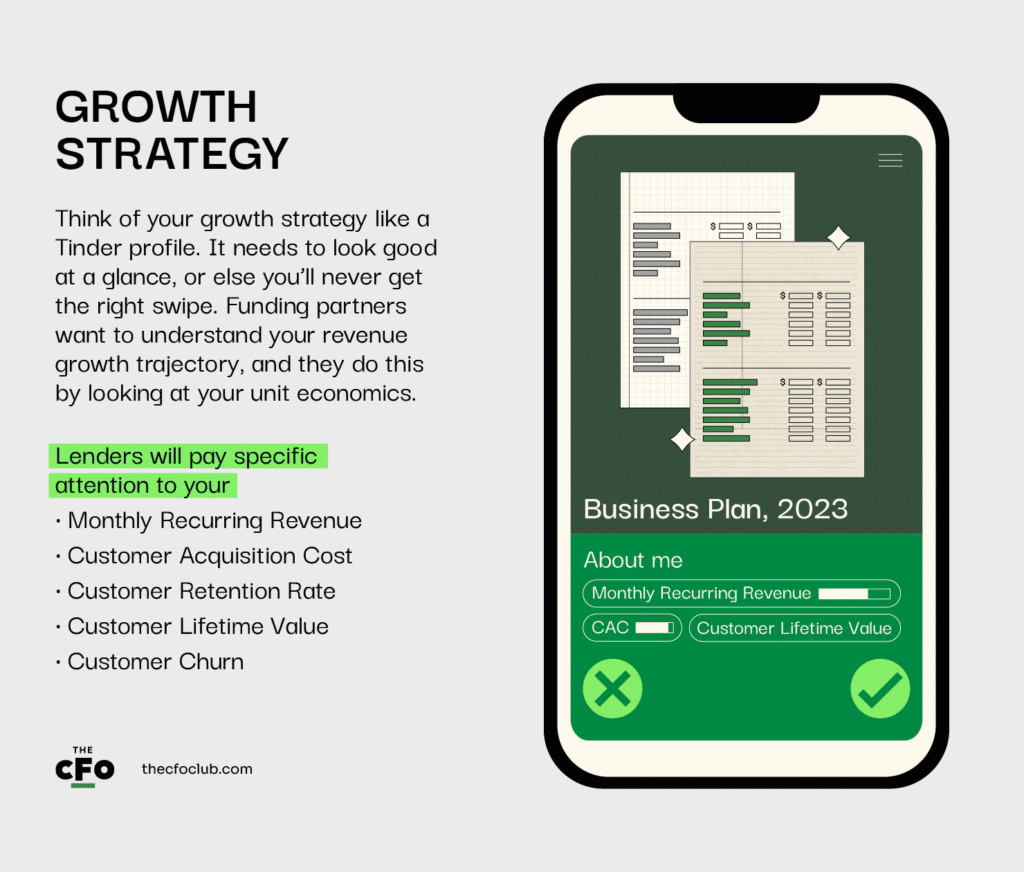

1. Wachstumsstrategie

Betrachten Sie Ihre Wachstumsstrategie wie ein Tinder-Profil. Sie muss auf den ersten Blick überzeugen, sonst gibt es keinen „Swipe nach rechts“. Finanzierungspartner wollen verstehen, wie Ihre Umsatzentwicklung aussieht – das analysieren sie über Ihre Unit Economics.

Kreditgeber achten dabei insbesondere auf:

- Monatlich wiederkehrende Umsätze (MRR), um die monatlichen Einnahmen abzuschätzen.

- Kundenakquisitionskosten (CAC), um zu sehen, wie viel Sie für die Kundengewinnung aufwenden. Ein hoher CAC kann darauf hindeuten, dass Ihre Akquisitionskosten zu hoch für ein rentables Wachstum sind.

- Kundenbindungsrate, um Ihre Fähigkeit zur Bindung von Kunden zu bewerten.

- Kundenlebenszeitwert (CLV), um zu erkennen, wie viel Umsatz ein durchschnittlicher Kunde während seiner Kundenbeziehung bringt.

- Kundenabwanderung (Churn), um zu verstehen, wie schnell Ihre Kunden nach dem Abonnieren Ihres Produkts kündigen.

Ihre Kennzahlen überzeugen – Sie haben das Match. Was folgt jetzt?

Nach der ersten Überprüfung der wichtigsten Kennzahlen und der Profitabilität auf dieser hohen Ebene wollen Kreditgeber tiefer eintauchen, um Sie besser kennenzulernen.

2. Geschäftsplan

Sie haben einen guten Eindruck hinterlassen und sind ins Gespräch gekommen. Nun müssen Sie mit einer überzeugenden Darstellung Ihres Unternehmens Ihre Zukunftsaussichten schmackhaft machen.

Ihr Geschäftsplan sollte Ihren Nutzenversprechen, Ihre Kundenakquisitionsstrategie, Zukunftsprognosen und alle anderen Informationen enthalten, mit denen Kreditgeber Ihr Wachstumspotenzial und Ihre Rückzahlungsfähigkeit einschätzen können.

Machen Sie auch klar, wofür Sie das Darlehen benötigen. Kreditgeber müssen sichergehen, dass das Darlehen ihnen Geld einbringt, daher wollen sie wissen, wofür Sie die Mittel einsetzen möchten. Beispielsweise steigen die Chancen auf Finanzierung für Wachstum eher als für die Begleichung von Altschulden.

Haben Sie mit überzeugenden Argumenten gepunktet, geht es zum nächsten Schritt – einem „Date“. Das erfordert mehr Zeit und Engagement vom Kreditgeber, also müssen Sie seinen Aufwand rechtfertigen.

3. Due-Diligence-Prozess

Während dieses Treffens werden Sie zu Ihrer Vergangenheit befragt. Wenn Sie ernsthaftes Interesse an einer Partnerschaft haben, müssen Sie belegen, was Sie erzählen.

Kreditgeber führen Due-Diligence-Prozesse durch, um Ihr Unternehmen, Ihre Branche und Ihren Kreditantrag zu bewerten. Rechnen Sie mit den Prüfprozessen Ihres Kreditgebers und bereiten Sie überzeugende Antworten auf dessen wichtigste Fragen vor.

Das gelingt Ihnen, indem Sie:

- Organisation Ihrer Kennzahlen und Geschäftsdaten zur Überprüfung.

- Darstellung des von Ihnen entwickelten Prozesses zur Generierung von Leads und Gewinnung neuer Kunden.

- Und im Grunde alles, was die Wahrnehmung Ihres Unternehmens von einer Belastung zu einer Gewinnquelle verwandelt.

Wenn Sie Ihre Karten richtig ausspielen, jemanden finden, der an Sie glaubt, und die nötigen Beweise vorlegen, haben Sie schneller einen Partner als Sie denken.

Arten von Fremdfinanzierungsoptionen

Ich bin sicher, dass Ihnen jedes SaaS-Darlehen die benötigten Mittel verschaffen kann, aber die Anforderungen, Zinsen und der Rückzahlungsplan jeder Option machen langfristig einen erheblichen Unterschied.

Wandelanleihe

Eine Wandelanleihe ermöglicht es Ihnen, einen Kredit aufzunehmen, den Sie bei Fälligkeit zurückzahlen, allerdings mit der Bedingung, dass der Kreditgeber im Falle einer Eigenkapitalrunde vor Fälligkeit den Kredit zu einem vergünstigten Satz in Unternehmensanteile umwandeln kann (sogenanntes Wandlungsrecht).

Der Abschlag bei einem Eigenkapital-Finanzierungsereignis liegt üblicherweise bei etwa 15-25 %. Das Term Sheet des Darlehens legt die Rückzahlungs- und Umwandlungsbedingungen fest: Preis pro Aktie, Laufzeit des Darlehens und Zinssatz bis zur Rückzahlung oder Umwandlung.

Wandelanleihen sind besonders beliebt bei wachstumsstarken Technologieunternehmen in der Frühphase, die nicht schon jetzt einen Anteil ihres Unternehmens abgeben wollen, aber Kapital benötigen, um das Unternehmen auf eine Bewertung zu bringen, bei der ein Verkauf sinnvoll erscheint.

Sie können Wandelanleihen von Angel-Investoren, Venture Capitalists und Nischenfinanzierern erhalten. Ein paar Beispiele sind Gust, Andreessen Horowitz und Lighter Capital.

So bereiten Sie sich auf eine Wandelanleihe vor

- Aktualisieren Sie Ihren Geschäftsplan.

- Erstellen Sie eine Cap Table, um die aktuellen Anteilseigner Ihres Unternehmens aufzuzeigen.

- Überprüfen Sie das Term Sheet des Kredits, um sicherzustellen, dass Darlehenssumme, Fälligkeit, Zinssatz und Wandlungskonditionen zu Ihren Plänen passen.

- Stellen Sie sicher, dass Ihre Kennzahlen (CAC, LTV, Churn) die Realität Ihres Geschäfts widerspiegeln.

- Prüfen Sie die Wahrscheinlichkeit einer Eigenkapitalaufnahme vor Fälligkeit des Kredits und überlegen Sie, ob Sie zukünftiges Eigenkapital abgeben würden, um freien Cashflow zu erhalten.

Betriebsmittelkredit

Betriebsmittelkredite eignen sich gut für SaaS-Unternehmen in Branchen mit saisonalen Einnahmen und konstanten Ausgaben, wie etwa Reiseassistenzunternehmen. In umsatzschwachen Zeiten kann Ihnen ein solcher Betriebsmittelkredit helfen, Ihre laufenden Kosten (wie Gehaltsabrechnungen, Miete usw.) zu finanzieren.

Im Gegensatz zur Wandelanleihe ist dieser Kredit vergleichsweise leichter zu erhalten. Er ist meist an die Bonität des Geschäftsinhabers gebunden, daher benötigen Sie eine gute Kreditwürdigkeit. Ansonsten bestehen manche Kreditgeber auf Sicherheiten.

Die häufigste Option für Betriebsmittelkredite bei SaaS-Unternehmen ist Fundbox.

So erhöhen Sie Ihre Chancen auf einen Betriebsmittelkredit:

- Verstehen und erläutern Sie, wofür Sie den Betriebsmittelkredit benötigen.

- Definieren Sie den Verwendungszweck des Kredits.

- Organisieren Sie Ihre Finanzunterlagen zur Einsicht durch die Kreditgeber.

- Prüfen Sie Ihre persönliche Bonität, um Ihre Aussichten auf einen Betriebsmittelkredit besser einschätzen zu können.

Erlösbasierte Finanzierung

Erlösbasierte Finanzierung gibt SaaS-Unternehmen die Möglichkeit, ein Darlehen auf Basis ihrer zukünftigen Umsätze aufzunehmen und so schnell an Kapital zu kommen. Die Rückzahlung erfolgt aus den zu erwartenden Einnahmen. Die monatlichen Raten entsprechen in der Regel einem festen Prozentsatz Ihres Umsatzes und nicht einer festen Summe.

Erlösbasierte Finanzierung ist vor allem bei SaaS-Unternehmen mit nachweislich regelmäßigen Einnahmen beliebt.

Lighter Capital stellt Unternehmen in der Frühphase Gelder zur Verfügung, um ihr Geschäft auszubauen – im Gegenzug für einen Anteil der monatlich generierten Einnahmen.

So bereiten Sie sich auf ein erlösbasiertes Darlehen vor.

- Bereiten Sie Ihre Jahresabschlüsse für die Einschätzung Ihrer Kreditwürdigkeit durch die Kreditgeber auf.

- Legen Sie Ihre Umsatzentwicklung der letzten 2-3 Jahre vor, um das bisherige Wachstum zu belegen.

- Präsentieren Sie eine Prognose Ihrer zukünftigen Umsätze, damit die Kreditgeber Ihr Rückzahlungspotenzial bewerten können.

Forderungsverkauf (Factoring)

Forderungsverkauf (Accounts Receivable Factoring) hilft SaaS-Unternehmen, sofortige Mittel auf Basis ihrer Forderungen zu erhalten. Auch wenn viele SaaS-Kunden ihre Abonnements bezahlen, bevor die Leistungen erbracht werden, helfen aktuelle Kundenabonnements dabei, die Umsatzerwartungen aus künftigen Abonnements einzuschätzen.

Es ist einfacher, diesen Kredit zu erhalten, wenn Ihre Verträge festlegen, wann Ihre Forderungen vollständig beglichen sein werden und Sie somit die Zahlung erhalten werden.

Kreditgeber prüfen Ihre Rechnungen, Geschäftsgrundlagen (wie Kundenabwanderung, LTV usw.) und die Bonität Ihrer Kunden, um Ihren Factoring-Satz zu bestimmen. Stimmen Ihre Zahlen, erhalten Sie den von Ihnen gewünschten Betrag im Austausch gegen Ihre Forderungen. So müssen Sie nicht auf die Zahlung Ihrer Kunden warten, um das Kapital zu erhalten, das Sie für Ihre Geschäftsausgaben benötigen. Die Höhe Ihrer Forderungen bestimmt den Umfang des Darlehens, das Sie bekommen können.

Forderungsverkauf (A/R Factoring) eignet sich besonders für SaaS-Unternehmen, die Zahlungen nach 30, 60 oder 90 Tagen Dienstleistung erhalten. Diese Unternehmen benötigen eine kurzfristige Finanzierung, um ihre Geschäftsaktivitäten aufrechtzuerhalten.

AltLine-A/R-Factoring-Kredite sind eine gute Finanzierungsoption für SaaS-Unternehmen, die keine Kreditlinien bekommen können.

Das müssen Sie vorbereiten, um forderungsbasierte Finanzierung von einem Kreditgeber zu erhalten:

- Einen Zeitplan Ihrer Forderungen (A/R)

- Die Namen der Konten.

- Rechnungsdaten.

- Offene Beträge.

- Kopien der Rechnungen.

- Alle weiteren erforderlichen Dokumente, um zu belegen, dass die Verkäufe legitim sind.

MRR-Kreditlinie

Mit einer MRR-Kreditlinie kann Ihr SaaS-Unternehmen bis zu das 3–5-Fache Ihres monatlich wiederkehrenden Umsatzes zur Finanzierung Ihrer Geschäftsbedürfnisse erhalten. Als eine der günstigsten Wachstumsquellen für SaaS-Unternehmen erfordert die MRR-Kreditlinie eine persönliche Bürgschaft – das bedeutet, Sie haften persönlich, falls Ihr Unternehmen den Kredit nicht zurückzahlen kann.

Dieser Kredittyp eignet sich für SaaS-Unternehmen mit einem beträchtlichen und beständigen monatlichen oder jährlichen wiederkehrenden Umsatz (ARR).

Nennenswerte MRR-Kreditgeber sind unter anderem die Silicon Valley Bank (jetzt im Besitz von First Citizens und ja, sie existiert weiterhin) und novel capital.

Um von einer MRR-Kreditlinie zu profitieren, muss Ihr Unternehmen

- Eine Abwanderungsrate (Churn Rate) von 15 % oder weniger aufweisen.

- Positives Wachstum in der Vergangenheit und in Zukunft nachweisen.

- Ihr Unternehmen muss eigenfinanziert, durch Risikokapital oder Angel-Investoren unterstützt sein.

Schuldentilgungsstrukturen

Ob Sie einen festen monatlichen Betrag bezahlen, zu Beginn niedrigere Rückzahlungen leisten, um Ihren Cashflow besser zu managen, oder vom ersten Zahlungstermin an beginnen, Ihren Kredit abzutragen – all das wird durch die Rückzahlungsstruktur des Kredits bestimmt. Deshalb sollten Sie der Schuldentilgungsstruktur besondere Aufmerksamkeit schenken. Diese kann zum Beispiel sein:

Standardratenkredit

Bei Standardratenkrediten sind Sie verpflichtet, monatlich feste Raten zu tilgen. Die Rate deckt sowohl einen Teil des ursprünglichen Kreditbetrags als auch die Zinsen ab.

Standardratenkredite haben in der Regel einen klaren Tilgungsplan, wodurch Sie leicht erkennen können, wann Ihr Darlehen abbezahlt ist. Der Kreditgeber legt den Amortisationsplan fest und bestimmt die Höhe der einzelnen Zahlungen.

Die Laufzeit kann so kurz wie 12 Monate und bis zu 7 Jahre betragen, wobei mindestens zwei Zahlungen vor Fälligkeit zu leisten sind.

Der Standardratenkredit ist die beliebteste Struktur auf dieser Liste. Seine Rückzahlungsfreundlichkeit und bessere Planbarkeit sorgen dafür, dass SaaS-Unternehmen mit stabilem Umsatz und Cashflow leichter tilgen können. Auch Kreditgeber bevorzugen ihn, da regelmäßige Rückflüsse die Planung erleichtern.

Nur-Zins-Struktur

Bei der Rückzahlung im Nur-Zins-Modell wird die Kreditrückzahlung in zwei Perioden unterteilt: Eine Phase, in der Sie nur die Zinsen zahlen, danach eine Phase, in der Sie beginnen, auch den Kreditbetrag zu tilgen. In dieser zweiten Phase erhöht sich Ihre monatliche Rate, um beide Anteile zu bedienen.

Da Sie in der ersten Periode den Kreditbetrag nicht mindern, bleibt der Gesamtschuldbetrag über diese Zeit konstant. Das Geld, das Sie sonst für die Tilgung verwenden würden, können Sie jedoch als Investition in Ihr Unternehmen einsetzen, sei es für Wachstum oder zur Erhöhung Ihres Cashflows.

Für die meisten Betreiber ist diese Struktur weniger zu empfehlen, es sei denn, es besteht ein klarer Plan zur Verschuldungsstrategie.

Step-up-Struktur

Bei der Step-up-Struktur zahlen Sie in den ersten Monaten einen vergleichsweise geringeren Betrag, wobei die Zahlungen mit steigendem Umsatz im Laufe der Zeit progressiv ansteigen. Dadurch können Kreditnehmer ihre Rückzahlungen parallel zum Wachstum des eigenen Geschäfts skalieren, sodass alles angemessen dimensioniert bleibt.

Alle wichtigen Informationen zu den Rückzahlungsbedingungen, einschließlich der Häufigkeit und Höhe der Zinsanpassungen, sind im Term Sheet aufgeführt.

Abhängig von Ihrer Vereinbarung mit dem Kreditgeber kann das Step-up-Darlehen entweder eine einzelne Stufe (eine Erhöhung) oder mehrere Stufen (mehrere Erhöhungen) über die gesamte Laufzeit des Darlehens hinweg enthalten.

Nur ein gutes Darlehen davon entfernt, Ihr SaaS-Unternehmen nach Ihren Vorstellungen wachsen zu lassen

Jede dieser Darlehensarten bietet eine einzigartige Möglichkeit, Ihr Unternehmen wachsen zu lassen, ohne dabei die Kontrolle aus der Hand zu geben.

Untersuchen Sie sie genau, um herauszufinden, welche davon die meisten – wenn nicht sogar alle – Ihrer Anforderungen erfüllt. Ich hoffe, das hilft Ihnen, sich Ihrem Fremdkapital besser zu nähern.

Der CFO Club teilt hilfreiche Inhalte, die CFOs, Gründerinnen und Gründer sowie CEOs dabei unterstützen, Veränderungen in ihren Organisationen voranzutreiben. Abonnieren Sie unseren Newsletter, um Ihr Können auf das nächste Level zu bringen.

{kind=link}