Estado de Utilidades Retenidas: Lo Que Debes Saber

Si no está muy familiarizado con los estados financieros, puede resultar difícil identificar para qué sirve cada uno. Si se pregunta dónde han ido a parar sus ganancias, necesita el estado de utilidades retenidas.

En esta guía, le ayudaré a entender e interpretar el estado de utilidades retenidas y le daré mis consejos para extraer información valiosa de este estado financiero breve, pero importante.

Resumen del Estado de Utilidades Retenidas

El estado de utilidades retenidas es un documento financiero que resume cómo cambiaron las utilidades retenidas de la empresa —es decir, los ingresos que han conservado después de pagar los gastos— durante un periodo determinado.

Otros Nombres del Estado de Utilidades Retenidas

Aunque a veces se le denomina estado de patrimonio de los accionistas, estado de patrimonio del propietario o estado de patrimonio, técnicamente no son lo mismo.

El estado de utilidades retenidas —lo que nos ocupa hoy— le muestra cuánto de las ganancias del año en curso se distribuyó como dividendos y cuánto se reinvirtió en el negocio.

Por otro lado, el estado de patrimonio de los accionistas muestra cómo cambió el saldo de la cuenta de patrimonio de los accionistas durante el periodo contable actual.

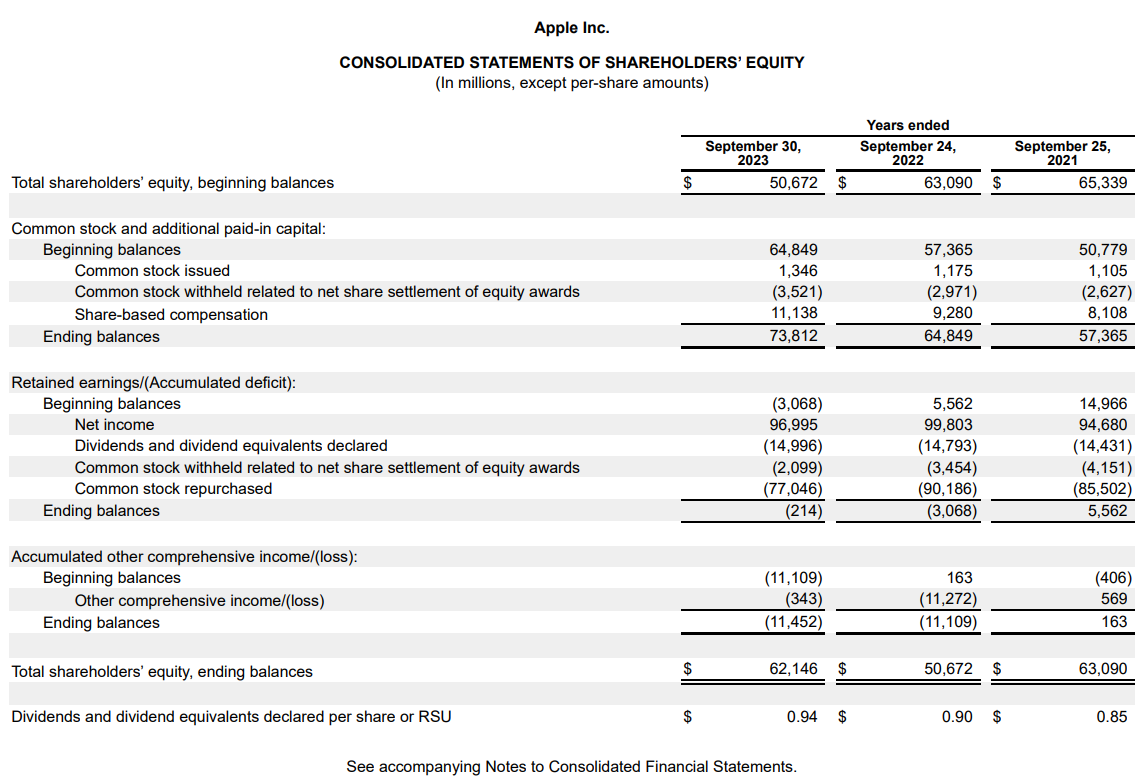

Dicho esto, las grandes corporaciones suelen agrupar el estado de utilidades retenidas dentro del estado de patrimonio de los accionistas por simplicidad, lo que explica por qué la gente se refiere a este estado con ese otro nombre. Aquí tiene un ejemplo del último 10K de Apple:

Es fácil imaginar cómo este estado ayuda a los inversores y otras partes interesadas. Si ven que una empresa reinvierte una gran parte de sus ganancias en sí misma, eso muestra la confianza de la gerencia en las perspectivas futuras de la compañía.

Utilidad Neta vs Utilidades Retenidas

Comencemos por lo básico. La utilidad neta es la ganancia que obtiene su empresa durante un determinado período. Tenemos una guía completa sobre el estado de resultados donde explico cómo se calcula la utilidad neta.

Es la cantidad que le queda a su empresa después de restar todos los gastos, incluyendo gastos operativos y no operativos, gastos únicos e impuestos.

La utilidad neta pertenece a los accionistas de la empresa. Hay dos cosas que una empresa puede hacer con su utilidad neta:

- Declarar dividendos: Si la empresa considera que ha madurado y no ve mucho margen de crecimiento, podría declarar dividendos para los accionistas de capital.

- Reinvertir: Las empresas necesitan efectivo para crecer. Si una empresa tiene buenas perspectivas de crecimiento, le conviene más reinvertir el dinero en lugar de repartirlo como dividendos. El dinero que una empresa reinvierte se convierte en utilidades retenidas.

En teoría, las utilidades retenidas deberían acumularse siempre que una empresa siga siendo rentable y no declare dividendos.

¿Por Qué es Importante el Estado de Patrimonio?

El estado de patrimonio es importante porque indica la confianza de la gerencia en el crecimiento futuro de la compañía. Si la administración considera que la empresa necesita capital para impulsar el crecimiento, retendrá utilidades en vez de distribuirlas como dividendos.

Supongamos que es usted un inversor. Quiere invertir en un activo de crecimiento y no en una acción con alto rendimiento por dividendos. Antes de invertir en una empresa, necesita saber si realmente está creciendo — hay varias formas de averiguarlo.

El crecimiento de los ingresos es un indicador común y, a menudo, confiable del crecimiento pasado. Para predecir el crecimiento, necesita indicadores adelantados como la orientación de la administración sobre los planes futuros y, por supuesto, la cantidad de dinero que la empresa ha retenido en los periodos anteriores para apoyar ese crecimiento futuro.

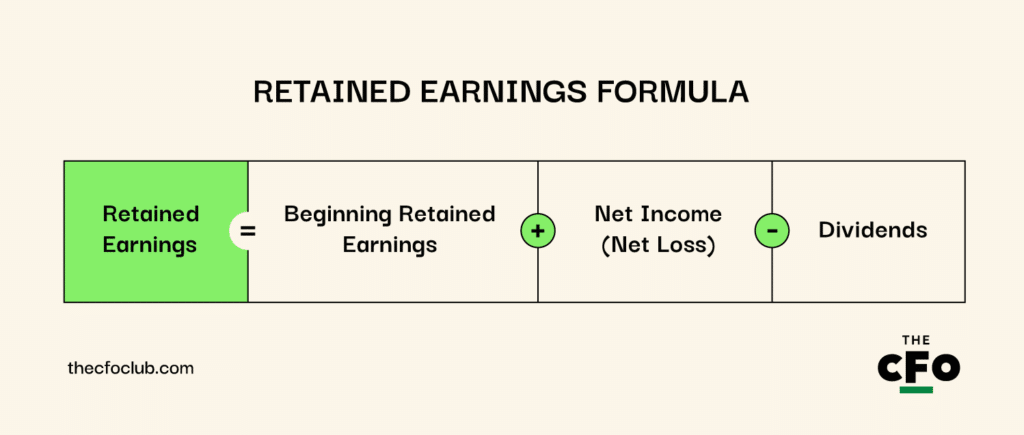

Fórmula de Utilidades Retenidas

Las utilidades retenidas al final de un período se calculan así:

Tenga en cuenta que "Dividendos" incluye todo tipo de dividendos, incluidas las emisiones de acciones.

Utilidades Retenidas Apropiadas vs No Apropiadas

Las utilidades apropiadas son utilidades que no están disponibles para su distribución entre los accionistas. Las utilidades se apropian para comunicar a los accionistas que la gerencia espera una transacción importante en el futuro. Básicamente, es la manera de la gerencia de decir "apártense, accionistas, ya tenemos planes para ese dinero".

El directorio de una empresa puede decidir apropiar utilidades por diversos motivos, incluyendo adquisiciones, recompra de acciones, investigación y desarrollo, y reducción de deuda.

Aquí tienes el asiento contable para apropiación de utilidades:

| Cuenta | Débito (Dr.) | Crédito (Cr.) |

|---|---|---|

| Utilidades Retenidas | $100,000 | - |

| Utilidades Retenidas Apropiadas | - | $100,000 |

Las utilidades no apropiadas—como habrás adivinado—son la cantidad de utilidades que no se han apropiado al final de un periodo determinado. Generalmente, estas utilidades también se usan para el crecimiento, pero no están destinadas a una transacción o proyecto específico.

¿Quién Elabora el Estado de Utilidades Retenidas?

Las empresas modernas utilizan software de contabilidad para preparar los estados financieros, incluyendo este. Normalmente, el software llena y actualiza automáticamente el estado como parte del ciclo contable durante el periodo de reporte. No obstante, es necesario que un contador verifique que el estado de utilidades retenidas esté listo para su reporte.

Las decisiones relacionadas con la distribución de dividendos y la apropiación de utilidades están en manos de la gerencia y del directorio. Los contadores necesitan esta información y la orientación de la gerencia antes de aprobar el estado de utilidades retenidas.

¿Cómo Preparar un Estado de Utilidades Retenidas?

Preparar un estado de utilidades retenidas es bastante sencillo porque solo hay unas pocas transacciones a considerar. Recuerda que no tienes que preparar el estado de utilidades retenidas manualmente. Un software contable para pequeñas empresas puede generar uno automáticamente por ti. Sin embargo, si tienes curiosidad, aquí tienes una guía rápida paso a paso:

1. Ingresa el Saldo Inicial

La primera cifra en un estado de utilidades retenidas es el saldo final de utilidades retenidas del año anterior. Revisa las utilidades retenidas en tu balance general o busca en tu libro mayor, localiza la cuenta de utilidades retenidas y anota el saldo de cierre.

2. Suma la Utilidad Neta

Si aún no lo has hecho, prepara el estado de resultados. Toma la cifra de utilidad neta del estado de resultados y agrégala (o réstala en caso de pérdida neta) al estado de utilidades retenidas.

3. Resta los Pagos de Dividendos

Los dividendos son el rubro más común aquí, pero puedes restar cualquier otro concepto para el que se usen las utilidades.

Por ejemplo, cualquier acción común que compres durante el año debe deducirse de las utilidades. De la misma manera, si decidiste pagar dividendos, resta estos de las utilidades retenidas.

Ten en cuenta que el monto de dividendos reportado en el estado de utilidades retenidas no incluye los dividendos de acciones preferentes. Estos se informan en el estado de resultados como una resta de la utilidad neta y no como un gasto porque no son deducibles de impuestos.

4. Calcula el Saldo Final

Suma las cifras añadidas al estado de utilidades retenidas para calcular el saldo final. Esta será la cantidad de utilidades retenidas reportada en el balance general en la sección de patrimonio de los accionistas para el periodo actual.

Ejemplo de Estado de Utilidades Retenidas

Supongamos que estás preparando un estado de patrimonio para ABC Corp., que tiene los siguientes números para reportar:

- Saldo inicial en la cuenta de utilidades retenidas: $5,000,000

- Utilidad neta: $1,000,000

- Dividendos del año en curso: $250,000

Así es como se vería el estado de utilidades retenidas:

ABC Corporation

Estado de utilidades retenidas para el año terminado el 31 de diciembre de 2024

| Saldo inicial | $5,000,000 | |

| Más: Utilidad neta | $1,000,000 | |

| Subtotal | $6,000,000 | |

| Menos: Dividendos declarados y pagados | ($250,000) | |

| Saldo final | $5,750,000 |

El saldo final de utilidades retenidas se agrega en la sección de patrimonio del balance general. Por eso necesitas calcular las utilidades retenidas al construir un modelo de tres estados financieros, aunque no necesariamente debas modelar el estado completo por separado.

Cómo analizar el estado de utilidades retenidas

El estado de utilidades retenidas se utiliza principalmente para evaluar la perspectiva futura de la gestión sobre el negocio.

Dividendos consistentemente elevados en el estado indican que la empresa está madurando y no necesita capital para crecer, mientras que las empresas jóvenes y de alto crecimiento son menos propensas a declarar dividendos.

Hablemos de algunos indicadores que pueden ayudarte a analizar un estado de utilidades retenidas.

Índice de Retención e Índice de Distribución de Dividendos

Los índices de retención y de distribución de dividendos representan el porcentaje de las ganancias retenidas o distribuidas como dividendos, respectivamente. Los índices de retención y de distribución de dividendos de una empresa siempre suman 1. Aquí están las fórmulas:

- Índice de retención: (Utilidad neta - Dividendos) / Utilidad neta

- Índice de distribución de dividendos: Dividendos / Utilidad neta

Veamos un ejemplo. Supón que la utilidad neta de una empresa para el periodo contable actual es $500,000. La empresa decide pagar $100,000 en dividendos. Así se verían los índices de retención y distribución:

- Índice de retención = 0,8: Calculado como [(500,000 - 100,000) / $500,000]

- Índice de distribución de dividendos = 0,2: Calculado como [100,000 / 500,000]

Ten en cuenta que un índice alto de distribución de dividendos no es malo. Si eres un inversionista que busca ingresos constantes, invertir en empresas maduras es una excelente forma de beneficiarte de una posible apreciación de capital a largo plazo y dividendos constantes.

Dicho esto, un índice alto de distribución de dividendos tampoco es siempre bueno. Una empresa que no paga dividendos podría multiplicar el capital del inversionista, siempre y cuando la situación sea favorable. Todo depende de lo que busques en tus inversiones.

Utilidades retenidas en relación al valor de mercado

Las utilidades retenidas en relación al valor de mercado no se utilizan tan comúnmente como los índices de retención y distribución, pero sí aportan información sobre cuán eficazmente una empresa utiliza sus utilidades retenidas. Al fin y al cabo, el inversionista solo sale beneficiado cuando se utilizan bien las utilidades retenidas.

Para calcular utilidades retenidas en relación al valor de mercado, divide el precio de la acción entre las utilidades retenidas por acción. Por ejemplo, supón que el precio de la acción de tu empresa subió de $10 a $60 en los últimos cinco años y las utilidades retenidas totales por acción en ese mismo periodo fueron $5.

Esto significa que la empresa logró generar $5 en valor de mercado por cada dólar de utilidad que retuvo. Si la empresa hubiera utilizado capital de deuda en su lugar, habría generado menos valor debido al pago de intereses; el capital generado internamente permite a las empresas rentables crear valor con mayor eficiencia.

El estado de utilidades retenidas es una pieza del rompecabezas

El estado de utilidades retenidas es una excelente vía para evaluar las perspectivas de crecimiento de una empresa, pero hay mucha más información que los accionistas y la dirección requieren para tomar decisiones inteligentes.

Por ejemplo, aunque conserves utilidades para invertir en una gran campaña de marketing, necesitas suficiente efectivo disponible para ejecutar tu plan. Ahí es donde entra en juego tu estado de flujo de efectivo.

Por otro lado, los inversionistas no deberían fijarse únicamente en las altas utilidades retenidas a la hora de buscar una inversión con alto potencial de crecimiento. Una empresa sobreendeudada puede dejar de pagar dividendos, pero eso no la convierte necesariamente en un activo de alto crecimiento para el inversionista. Los inversionistas deben revisar el balance general de la empresa para ver el panorama completo.

¿Te gustó lo que acabas de leer? Suscríbete al boletín de The CFO Club para recibir cada semana consejos de expertos, guías e ideas de profesionales de las finanzas.

{kind=link}