Cómo analizar y preparar un estado de flujo de efectivo como un profesional

Más del 80% de las pequeñas empresas fracasan debido a problemas de flujo de caja. El primer paso para abordarlos es comprender concretamente el flujo de caja y los estados de flujo de caja.

Aquí te explico cómo entender lo básico del estado de flujo de caja y cómo preparar el tuyo propio, además de algunas formas de extraer información valiosa de tu estado.

¿Qué es un Estado de Flujo de Caja?

Un estado de flujo de caja es un documento financiero que describe las fuentes de efectivo de tu negocio (como ingresos, venta de activos o recaudación de capital) y los usos de efectivo (como gastos operativos, compra de activos o devolución de capital).

Es uno de los tres estados financieros que las empresas preparan cumpliendo con los GAAP (Principios de Contabilidad Generalmente Aceptados).

Componentes

Los estados de flujo de caja se dividen en tres partes:

- Flujo de efectivo de actividades operativas: Flujos de efectivo provenientes de operaciones del negocio, tales como la venta de inventario, cobro de cuentas por cobrar y pagos a acreedores.

- Flujo de efectivo de actividades de inversión: Flujos de efectivo provenientes de la venta o compra de activos como terrenos y valores negociables.

- Flujo de efectivo de actividades de financiación: Flujos de efectivo provenientes de actividades de financiación, como la emisión de acciones o el pago de deudas.

Métodos de Preparación

Existen dos métodos para preparar un estado de flujo de caja. La única diferencia entre ambos métodos es la manera en que se presentan las transacciones bajo el flujo de efectivo de actividades operativas:

- Método directo: El método directo consiste en enumerar los flujos de efectivo de las actividades operativas para encontrar el efectivo neto generado o utilizado por dichas actividades.

- Método indirecto: El método indirecto implica conciliar el beneficio neto con el flujo de efectivo neto de las actividades operativas.

Según ASC 230-10-45-29, las empresas deben proporcionar una conciliación del beneficio neto con el flujo de efectivo neto de las actividades operativas, ya sea que utilicen el método directo o el indirecto. Por esta razón, la mayoría de las empresas usan el método indirecto al preparar su estado de flujo de caja, y ese es el método que usaremos en nuestros ejemplos.

Propósito del Estado de Flujo de Caja

Si bien el efectivo es importante para todos los negocios, es especialmente crucial para una empresa de alto crecimiento. Si tu empresa está en una fase de rápido crecimiento, necesitará muchos recursos: más empleados, mejor infraestructura, espacio de oficina—y todo esto requiere efectivo.

Monitorear el flujo de caja de la empresa te ayuda a prepararte ante una posible crisis de liquidez. Puedes tomar medidas para mantener la liquidez y no tener que detener el crecimiento si tus clientes se retrasan en los pagos.

Un estado de flujo de caja añade contexto a tu rentabilidad. Supón que tus ingresos actuales son de $1 millón con un margen neto del 90%.

Sonríes al mirar tu estado de resultados... Luego cambias la hoja a tu estado de flujo de caja, que te dice que el 50% de tus ingresos ($500,000) no se han recibido en efectivo. Ese 50% se supone que debe venir de tu cliente más grande y si esa empresa quiebra, perderías esos $500,000. De repente, te preocupas.

La razón por la que tu estado de resultados y el estado de flujo de caja pueden contar historias diferentes es debido al principio de devengo, la práctica estándar en la contabilidad moderna. Por esta razón, los estados de flujo de caja son muy importantes.

Cómo Crear un Estado de Flujo de Caja

La mayoría de los programas de contabilidad pueden generar un estado de flujo de caja por ti, pero prepararlo tú mismo puede darte una comprensión más clara de la mecánica—lo cual, a su vez, te ayudará a obtener más información de tu estado.

Antes de Comenzar

Lo primero que necesitas antes de leer un estado de flujo de caja es un conocimiento básico de los estados financieros, las reglas contables para la contabilidad por partida doble y conceptos contables para principiantes.

Luego, necesitas la cifra de tu beneficio neto (disponible en el estado de resultados) y el saldo inicial de caja (disponible en tu balance general). Finalmente, debes entender el formato de un estado de flujo de caja elaborado con el método indirecto.

Como se mencionó anteriormente, todos los elementos del estado se agrupan bajo tres encabezados: actividades operativas, de inversión y de financiación.

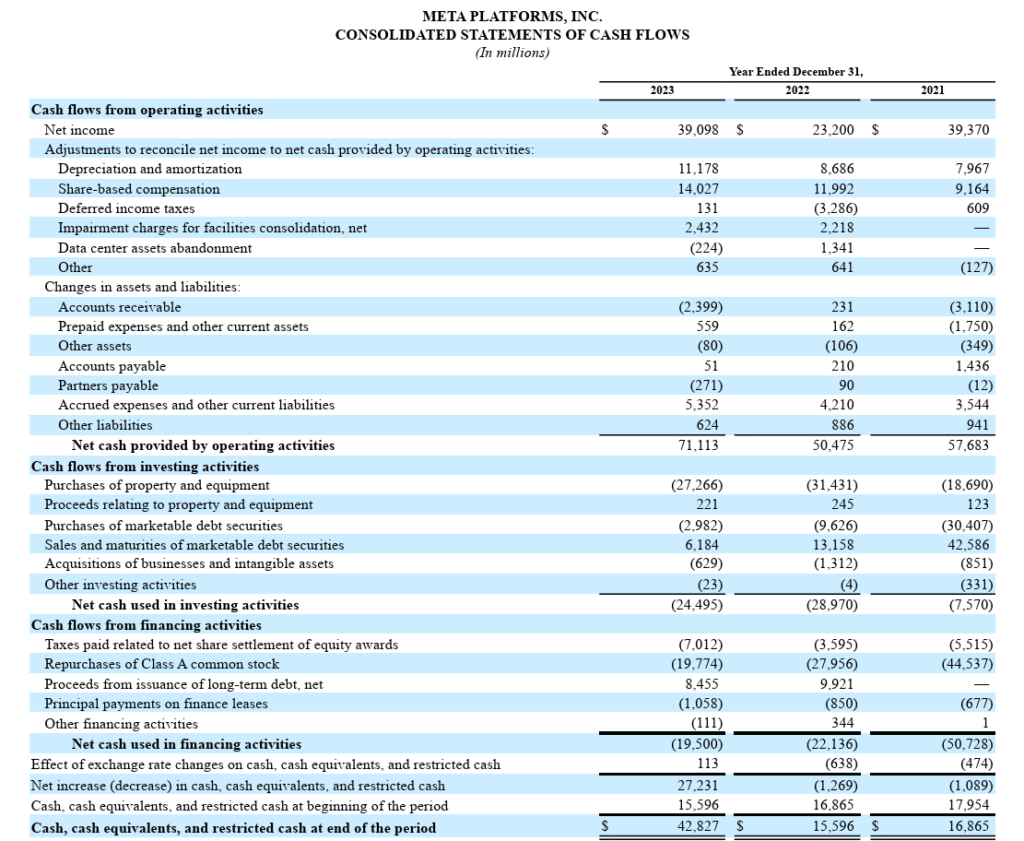

Aquí tienes como ejemplo el estado de flujo de caja de Meta:

Todas estas cifras están disponibles en el estado de resultados (si es un ingreso, ganancia, gasto o pérdida) o en el balance general (si es un activo, pasivo o partida del patrimonio de los accionistas).

Simplemente agrega tres encabezados en tu estado de flujos de efectivo (flujo de efectivo de actividades operativas, de inversión y de financiación) y enumera las transacciones de efectivo como se explica en la siguiente sección. Recuerda, si tienes varios negocios, deberás consolidar tus finanzas primero.

1. Calcula el flujo de efectivo de las actividades operativas

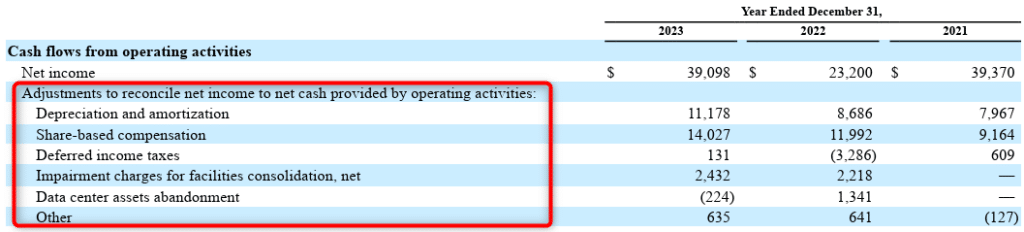

La primera categoría que debes agregar a un estado de flujos de efectivo es el flujo de efectivo de las actividades operativas. Dado que estamos utilizando el método indirecto, el primer elemento que agregarás bajo esta categoría es la utilidad neta.

Aquí te explico cómo calcular el flujo de efectivo de las actividades operativas:

Paso 1: Ajustes por transacciones no monetarias

Los gastos no monetarios (gastos que no implican una salida de efectivo) como la depreciación y la amortización deben sumarse nuevamente a la utilidad neta.

Las ganancias no monetarias, como la utilidad por la venta de un activo fijo, deben restarse de la utilidad neta porque el monto total en efectivo recibido por la venta (que incluye la ganancia) está incluido bajo el título de flujos de efectivo de actividades de inversión. Revisa el estado de resultados para encontrar todos los elementos no monetarios.

Los gastos reconocidos pero no pagados, tales como el gasto por impuesto diferido sobre la renta, deben sumarse nuevamente a la utilidad neta. Los gastos diferidos están disponibles en el lado del activo de tu balance general.

Paso 2: Ajustes por cambios en el capital de trabajo

A continuación, debes hacer ajustes por transacciones como cobranza a deudores, pago a acreedores y gastos pagados por anticipado.

Quizá debas dedicar un poco de esfuerzo a determinar si debes sumar o restar una partida de capital de trabajo, pero con el tiempo se vuelve instintivo. Mientras tanto, aquí tienes una regla que puedes seguir:

- Ajuste por cambios en los activos corrientes: Si el saldo de un activo corriente (que no sea efectivo) aumenta, resta el monto del aumento al calcular el flujo de efectivo de las actividades operativas, y viceversa.

- Ajuste por cambios en el total de pasivos corrientes: Si el saldo de un pasivo corriente aumenta, suma el monto del incremento al calcular el flujo de efectivo de las actividades operativas, y viceversa.

Por ejemplo, si el saldo de cuentas por cobrar aumenta en $5,000 al final de un periodo contable, resta $5,000 bajo flujo de efectivo de actividades operativas. De manera similar, si el saldo de cuentas por pagar aumenta en $5,000, súmalo al flujo de efectivo de actividades operativas.

Después de haber añadido todas las partidas, suma las cifras para calcular el flujo neto de efectivo de la sección operativa.

Si este número es negativo, tienes un problema serio porque indica que las operaciones de tu empresa no generan actualmente efectivo. Si esto no fue intencional (o esperado), tu prioridad debe ser volver a tener flujo positivo aquí.

2. Calcula el flujo de efectivo de actividades de inversión

A continuación, calcularás el flujo de efectivo de tus actividades de inversión utilizando tus montos de gasto neto en capital. Algunos ejemplos de actividades de inversión incluyen:

- Venta o compra de terrenos y edificios

- Venta o compra de valores negociables

- Venta o compra de activos intangibles

- Desinversión o adquisición de negocios

Determinar si el efectivo entra o sale es bastante fácil. Por ejemplo, los gastos de capital requieren un pago en efectivo, lo que significa que el efectivo sale. Cuando vendes un activo, el efectivo entra.

¿Recuerdas las ganancias que restamos de la venta de activos bajo el flujo de efectivo de actividades operativas? Eso se suma aquí porque los ingresos de la venta de un activo incluyen tanto el costo como la ganancia por la venta.

3. Calcula el flujo de efectivo de las actividades de financiación

Algunos ejemplos de elementos bajo este encabezado incluyen:

- Emisión de capital o deuda (o añadir capital propio si eres propietario único)

- Reembolso de capital o deuda

- Obligaciones de arrendamiento de capital

- Pago de dividendos

También es bastante sencillo entender cómo se mueve el efectivo en esta categoría. Si consigues capital, ya sea de acciones o de deuda, el efectivo entra. El efectivo sale cuando realizas pagos de arrendamientos de capital o pagas dividendos.

Ten en cuenta que los pagos de intereses sobre la deuda no aparecen en esta sección. De hecho, no aparecen en ningún lugar del estado de flujo de efectivo cuando se utiliza el método indirecto porque ya están reflejados en tu ingreso neto.

Sin embargo, si no has pagado los intereses, estos aparecen como un pasivo corriente en tu balance general. El monto de intereses no pagados se añade en los ajustes de capital de trabajo en la sección de actividades operativas del estado de flujo de efectivo.

4. Calcula el saldo final

Para calcular el saldo final, suma el flujo neto de efectivo de todas las categorías y agrega el saldo inicial de efectivo.

Puede que necesites ajustar por fluctuaciones en el tipo de cambio si tienes efectivo o equivalentes en moneda extranjera, como hace Meta.

Qué buscar en un estado de flujo de efectivo

Aquí tienes ejemplos de cómo puedes usar la información del flujo de efectivo para gestionar tu liquidez y salud financiera:

Investiga el flujo de efectivo negativo

Las empresas jóvenes y aquellas en períodos de alto crecimiento suelen tener flujos de efectivo negativos. La mayoría del efectivo se obtiene a través de actividades de financiación y se gasta en la compra de activos, contratación de empleados y desarrollo de producto.

Si tienes un flujo de efectivo negativo, investiga la causa. Si estás invirtiendo en activos y estás por quedarte sin efectivo, considera recaudar más capital o retrasar gastos de capital. Si estás perdiendo efectivo en las operaciones, las posibles razones pueden ser una estructura de costos desfavorable o grandes pagos de intereses.

En cualquier caso, deberías aspirar a lograr un flujo neto de efectivo positivo con el tiempo si quieres que tu negocio sobreviva.

Analiza en profundidad el flujo de efectivo positivo

El flujo neto de efectivo positivo a veces puede ser engañoso. Las empresas pueden lograr flujo de efectivo positivo vendiendo activos o asumiendo un apalancamiento financiero excesivo, incluso cuando están perdiendo efectivo en sus operaciones.

Si no eres una empresa joven y ves flujo negativo de efectivo en operaciones, tienes motivos para preocuparte, incluso si el flujo neto de efectivo acumulado es positivo.

Más información con el flujo de caja libre (FCF)

Existen dos tipos de flujo de caja libre: flujo de caja libre para la empresa (FCFF) y flujo de caja libre para el capital (FCFE).

FCFF

FCFF te indica cuánto efectivo genera tu negocio a partir de las operaciones después de tener en cuenta los gastos de capital. La fórmula es:

FCFF = Efectivo de las actividades operativas - Gasto de capital

Existen múltiples formas de calcular el FCFF, pero esta es la manera más sencilla utilizando tu estado de flujos de efectivo.

La idea es entender la capacidad del negocio para generar efectivo después de gastar en operaciones y activos de capital—dos elementos vitales para mantener el negocio en marcha.

FCFE

FCFE te indica la cantidad de efectivo disponible para los accionistas de la empresa después de considerar todos los gastos, gastos de capital y deudas. La fórmula para FCFE es:

FCFE = Efectivo de las actividades operativas - Gasto de capital + Deuda neta emitida

La deuda neta mide la capacidad de una empresa para pagar sus deudas bajo la suposición de que deben saldarse inmediatamente. La fórmula es:

Deuda neta = Deuda a corto plazo + Deuda a largo plazo - Efectivo y equivalentes de efectivo

Las empresas utilizan FCFE para pagar dividendos, recompras de acciones o crecimiento.

Entender el Efectivo es Fundamental

El efectivo mantiene el negocio en funcionamiento. Solo mirar la utilidad neta y confiarse puede convertirse en un desastre—y la historia demuestra que usualmente así es.

¿Listo para potenciar tus habilidades como líder financiero? Suscríbete a nuestro boletín para recibir consejos de expertos, guías e ideas de líderes financieros que están modelando la industria tecnológica.

{kind=link}