Cómo construir un modelo financiero de 3 estados: Una guía completa

Piense en un modelo financiero como una bola de cristal, que permite a los CFO y analistas echar un vistazo a la futura posición financiera de la empresa; el modelo de tres estados financieros es uno de estos místicos modelos financieros.

Se llama modelo de tres estados financieros porque implica pronosticar tres estados financieros: el estado de resultados, el balance general y el estado de flujos de efectivo.

En esta guía, te guiaré a través de los pasos necesarios para construir un modelo de tres estados financieros.

Comprendiendo el modelo de 3 estados financieros

El modelo de tres estados financieros implica proyectar los tres estados financieros basándose en estados financieros históricos y suposiciones sobre el futuro.

Antes de construir tu primer modelo, es importante comprender que los tres estados financieros están interconectados de múltiples maneras. Cambiar una cifra en el estado de resultados puede afectar tanto al balance general como al estado de flujos de efectivo.

Por ejemplo, reducir el gasto de renta de oficina de $2,000 a $1,500 en el estado de resultados tiene el siguiente impacto:

- Aumenta la utilidad neta en el estado de resultados

- Aumenta el saldo de efectivo y el patrimonio de los accionistas (debido al mayor beneficio) en el balance general

- Reduce la salida de efectivo en el estado de flujos de efectivo

Presta atención a estas vinculaciones para que puedas usar fórmulas precisas en tu modelo.

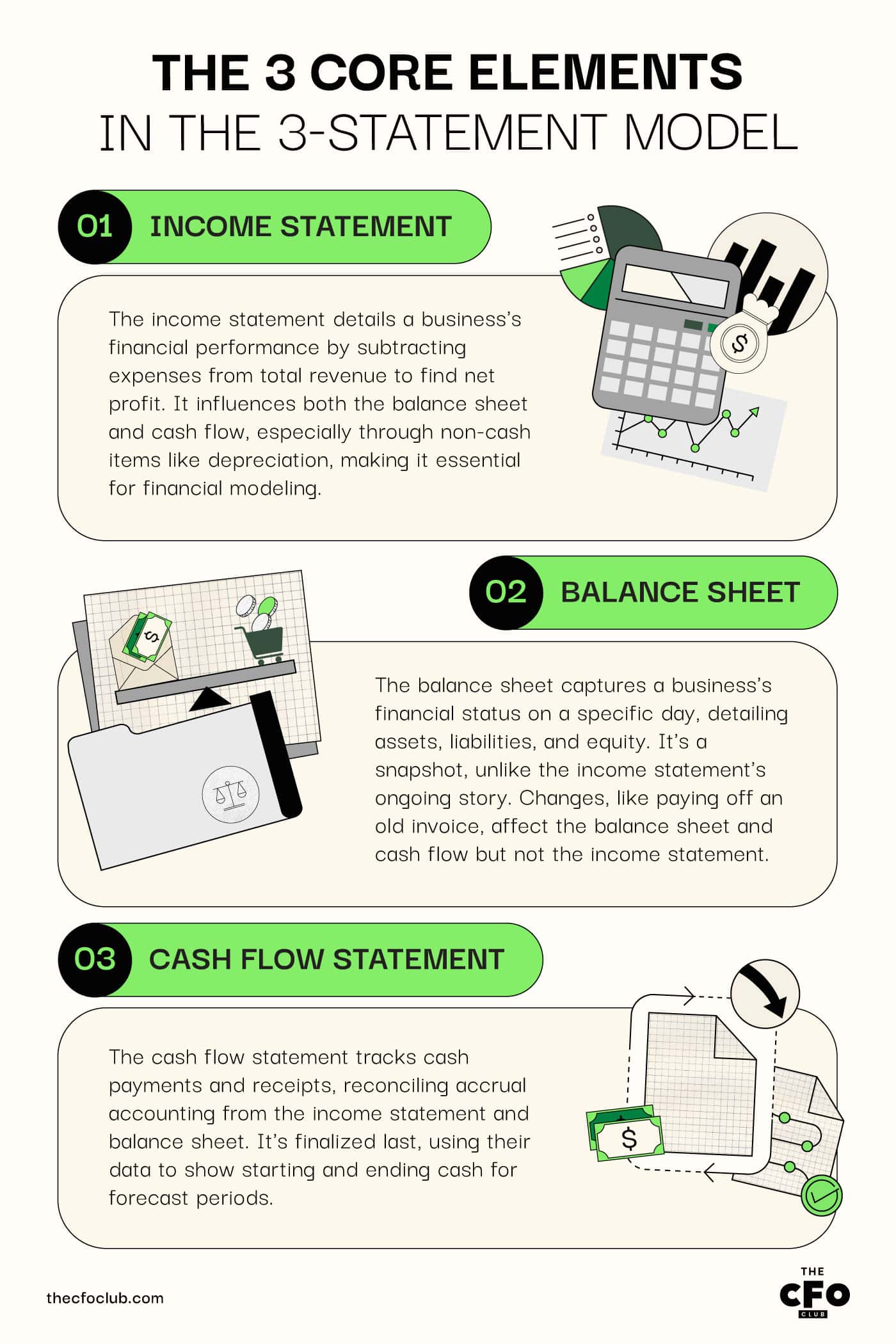

Los 3 elementos clave

Echemos un vistazo más de cerca a cada uno de los tres elementos en el modelo de tres estados financieros para entender las formas en que están conectados.

1. Estado de Resultados

El estado de resultados, también llamado cuenta de pérdidas y ganancias, es el reporte de desempeño de tu negocio para un periodo específico.

Para crear el estado de resultados, sumas los ingresos y otros ingresos y reduces la suma por el monto de los gastos para obtener la utilidad neta.

Cada partida del estado de resultados afecta al balance general o al flujo de efectivo de alguna manera, por lo que el estado de resultados es el primer estado que debes modelar.

Por ejemplo, el gasto por depreciación afecta el valor del activo en el balance general. También afecta los estados de flujos de efectivo que siguen el método indirecto (ya que la depreciación es un gasto no monetario).

2. Balance General

Un balance general es el resumen financiero de tu negocio en un día específico.

Mientras que el estado de resultados es una película que cuenta una historia, el balance general es una fotografía, mostrando la situación de la empresa en un momento específico.

El balance general te informa la cantidad de activos, pasivos y patrimonio que tiene tu negocio.

No todos los cambios en el balance general afectan al estado de resultados o al flujo de efectivo. Pero muchos sí lo hacen.

Por ejemplo, cuando pagas un acreedor antiguo por una factura emitida hace algunos años, el pago reducirá tus cuentas por pagar en el balance general y aparecerá como una salida de efectivo en el estado de flujos de efectivo. Sin embargo, no afectará al estado de resultados.

3. Estado de Flujos de Efectivo

El estado de flujos de efectivo registra el pago y el recibo de efectivo.

Dado que el estado de resultados y el balance general se crean siguiendo la contabilidad de acumulación, el estado de flujos de efectivo ayuda a conciliar la diferencia entre los gastos incurridos, los ingresos realizados y el efectivo realmente pagado y recibido.

El estado de flujos de efectivo es el último estado que completas, ya que requiere múltiples datos del estado de resultados y del balance general.

Una vez que agregues estos detalles, tendrás los saldos iniciales y finales de efectivo para todos los periodos proyectados.

Construyendo un modelo de 3 estados financieros

Construir un modelo desde cero puede ser abrumador la primera vez.

Si nunca has construido un modelo antes, considera descargar una plantilla de modelo de tres estados financieros. Simplemente añade los números al modelo y este se encargará del resto.

Continúa leyendo para aprender cómo puedes crear tus propios modelos una vez que hayas tenido la oportunidad de experimentar con una plantilla de Excel.

Aspectos principales a considerar

Antes de crear una hoja de cálculo en Excel y comenzar a modelar, esto es lo que debes tener en cuenta:

- Supuestos: Deberás hacer varios supuestos al construir tu modelo. Los supuestos impulsan tu modelo, así que asegúrate de que sean razonables según los datos históricos y las expectativas futuras.

- Errores de modelado: Si es la primera vez que construyes un modelo financiero, es probable que encuentres errores en tu hoja de Excel. Siempre puedes aprender sobre la marcha. Si quieres sentirte más seguro, siempre puedes tomar un curso de modelado.

- Sesgo: Si has dedicado algo de tiempo a entender las finanzas conductuales, sabes cómo el sesgo puede afectar los modelos y decisiones financieras. Asegúrate de que tus supuestos sean objetivos para obtener pronósticos más precisos.

Incorpora datos históricos

Necesitas datos históricos para comenzar a construir tu modelo.

Encontrar datos históricos de tu propia empresa es más fácil. Pero si deseas analizar los números de un competidor en el modelo, necesitarás su 10K (disponible en la base de datos EDGAR de la SEC o mediante el acceso a Capital IQ, siempre que la empresa sea pública).

Encontrar datos de empresas privadas es mucho más difícil, ya que esta información no es pública.

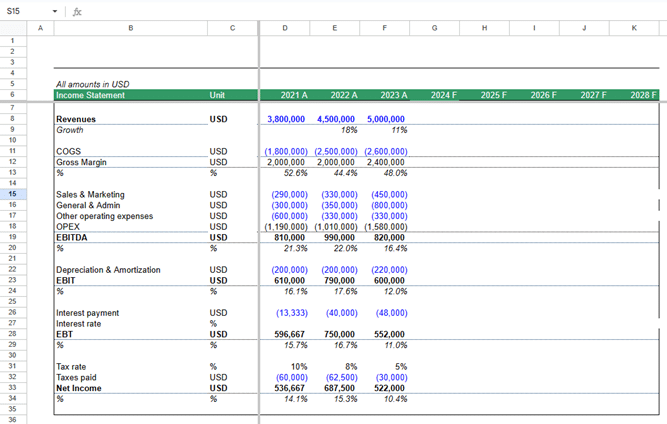

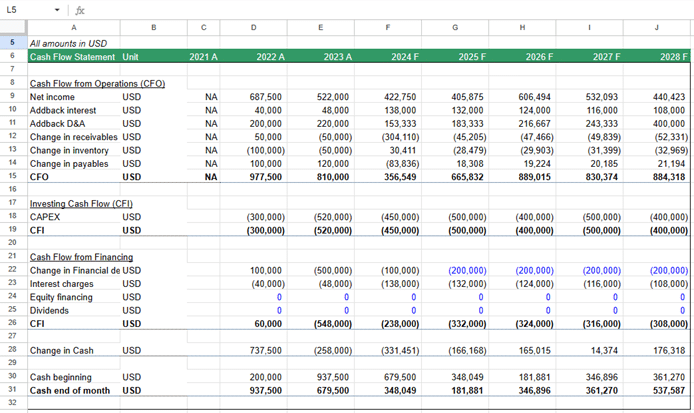

Una vez que encuentres los datos, pégalos en Excel. Deberás darles formato y organizar el estado de resultados, el balance general y el flujo de efectivo.

Aquí tienes un ejemplo de cómo podría verse tu hoja una vez que añadas y organices los datos financieros:

Expón los supuestos para guiar el modelo

Los supuestos son los impulsores de tu modelo. Aquí hay algunos supuestos clave que deberás considerar:

Crecimiento

¿En qué porcentaje esperas que crezcan los ingresos y los gastos?

La información sobre la economía, tu desempeño financiero durante los últimos trimestres y el panorama competitivo son ejemplos de factores que pueden ayudar a estimar el crecimiento de los ingresos.

Capital de trabajo

Los días de cuentas por cobrar, los días de inventario y los días de cuentas por pagar son supuestos importantes.

Generalmente, los días de cuentas por cobrar y los días de inventario no son relevantes para las empresas SaaS ya que no tienen inventario y, en la mayoría de los casos, las cuentas por cobrar solo resultan de pagos fallidos con tarjeta de crédito.

Sin embargo, los días de cuentas por pagar pueden ser relevantes si obtienes un período de crédito de tus contratistas y proveedores.

Gastos

Esto incluye todo tipo de gastos, como ventas, marketing y gastos operativos. Puedes introducir estos datos manualmente, usar software de pronóstico o usar un porcentaje al que esperas que crezcan.

Gastos de capital y depreciación

El gasto de capital (CapEx), también conocido como propiedades, planta y equipo (PP&E), es el costo de los activos fijos que aportan valor durante un largo período de tiempo.

Si esperas comprar una nueva oficina, renovar el centro de datos o actualizar tu infraestructura, deberás añadir esta salida de efectivo al estado de flujo de efectivo.

También deberás considerar el efecto del gasto por depreciación en el estado de resultados.

Financiación

¿Planeas financiar el crecimiento vía capital o deuda? Si es con deuda, ¿estás considerando deuda a corto o largo plazo?

Estas decisiones impactarán varias partes del modelo, como los gastos por intereses y la posición de efectivo.

Si tus inversionistas actuales requieren que mantengas una determinada relación deuda-capital o un ratio de cobertura de intereses específico, quizás quieras asegurarte de cumplir con ello usando un modelo de tres estados financieros antes de intentar obtener más capital a través de deuda.

Pronóstico del estado de resultados

Comienza con la cifra principal. Proyecta los ingresos entre cuatro y cinco periodos hacia adelante, según tu preferencia, usando la tasa de crecimiento asumida.

Haz lo mismo para todas las demás partidas, excepto depreciación, amortización y gastos por intereses, porque:

- Los intereses dependen de la deuda total. La deuda depende de tus necesidades de efectivo. La cantidad de efectivo que necesitas depende de tus ingresos y gastos.

- La depreciación y la amortización varían según los gastos de capital, la venta de activos de capital y los cambios en los activos intangibles.

Para calcular estas cifras, necesitas crear un cronograma de activos de capital y deuda.

Proyección de activos de capital y deuda

Los cronogramas de activos de capital y deuda ayudan a calcular los gastos por intereses, depreciación y amortización.

Comienza con el cronograma de activos de capital. Toma el saldo actual de activos de capital y añade los gastos de capital previstos.

Luego, calcula la depreciación y resta esa cantidad del saldo de activos de capital para obtener el saldo de fin de año de activos de capital que irá en tu balance general.

A continuación, crea un cronograma de deuda. Comienza con la deuda existente. Agrega el capital de deuda adicional que esperas recaudar durante un periodo específico en función del gasto de capital y el saldo de efectivo esperado durante ese periodo.

Calcula el gasto por intereses sobre esta deuda.

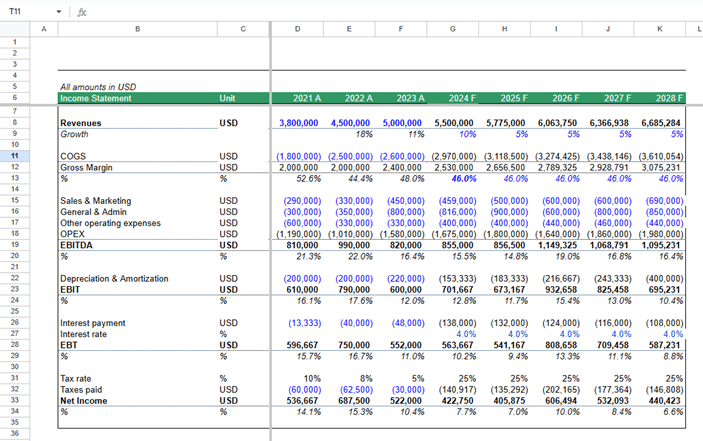

Finaliza tus estados financieros

En este punto, ya tienes todos los datos necesarios para completar tu modelo de tres estados financieros. Así es como puedes terminar los tres estados:

Finaliza el estado de resultados

Agrega los gastos por depreciación e intereses calculados en los cronogramas de activos de capital y deuda al estado de resultados.

Calcula el ingreso antes de impuestos. Calcula el impuesto y el ingreso neto.

Si tu empresa tiene acciones en circulación, calcula la utilidad por acción (EPS) dividiendo la cifra final por la cantidad de acciones ordinarias en circulación.

Resta el dividendo, si lo hay, del ingreso neto para calcular las utilidades retenidas.

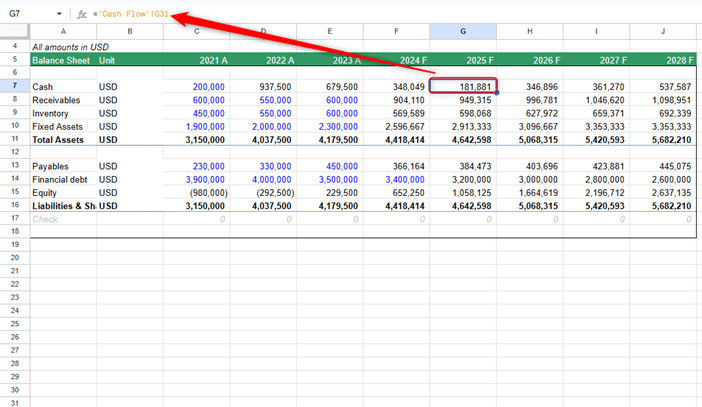

Finaliza el balance general

Introduce las cifras de activos de capital y deuda del cronograma que acabas de crear en el balance general.

Calcula los saldos de capital de trabajo según las suposiciones que hiciste en el segundo paso.

Agrega las utilidades retenidas de todos los periodos al patrimonio de los accionistas en cada periodo para calcular el patrimonio total.

Deja el saldo de efectivo en blanco por ahora. Necesitarás obtener esa información del estado de flujo de efectivo.

Finaliza el estado de flujo de efectivo

Los estados de flujo de efectivo tienen tres secciones: efectivo de operaciones, efectivo de actividades de inversión y efectivo de actividades de financiación.

Toda la información necesaria para todas las secciones está disponible en el estado de resultados y el balance general que acabas de crear. Solo sigue los pasos que seguirías al crear cualquier estado de flujo de efectivo.

Una vez que tengas los saldos de efectivo finales de cada año, haz un enlace a ellos en el balance general para completar tu modelo.

Estructura y formato

Los modelos financieros de tres estados pueden estructurarse de dos maneras.

El primer enfoque consiste en poner los tres estados en una sola hoja. Esto reduce errores al enlazar celdas en las fórmulas. Alternativamente, puedes poner los tres estados en hojas diferentes si así lo prefieres.

No hay reglas estrictas sobre cuál debes usar. Ambas son aceptables. Elige con la que te sientas más cómodo.

Cómo evitar la trampa circular

Una vez que tu modelo está completamente vinculado, puedes notar que sucede algo extraño: Excel comienza a volverse loco. Ves los números girar, errores parpadean y tu bola de cristal (también conocida como el modelo de tres estados financieros) de repente se convierte en un caos con fallos.

Acabas de conocer la circularidad.

Las referencias circulares ocurren cuando una celda en Excel depende de otra que, directa o indirectamente, depende de la primera. En los modelos de tres estados financieros, generalmente surgen cuando incorporas el gasto por intereses (en el estado de resultados) que se basa en los niveles de deuda (del balance general), los cuales a su vez son influenciados por la utilidad neta... que incluye el gasto por intereses.

Las referencias circulares no siempre son incorrectas, pero pueden causar cálculos inestables, resultados inconsistentes y una iteración interminable. Para solucionarlo, considera usar los siguientes métodos:

- Usa un “plug” para la deuda o el efectivo: En lugar de dejar que la deuda sea la variable y equilibrar con el efectivo (o viceversa), fija uno y deja que el modelo se equilibre por sí solo. Muchos prefieren usar el efectivo como plug en el balance y emplear el exceso de efectivo para pagar deuda manualmente.

- Separa los cálculos de intereses: Crea un cronograma de intereses separado basado en los saldos de deuda al inicio del periodo en lugar de vincularlo dinámicamente a la cifra de deuda real. Es una simplificación, pero muy práctica.

- Habilita cálculos iterativos con precaución: Si realmente necesitas lógica circular (por ejemplo, para modelos más avanzados), ve a Preferencias de Excel > Fórmulas > Habilitar cálculo iterativo. Pero ten cuidado: esto puede ocultar errores o dificultar la depuración.

Recuerda, la lógica clara > la lógica ingeniosa. Busca siempre la claridad, especialmente si otra persona tendrá que leer o auditar tu modelo después.

Tipos de pruebas de modelado de tres estados financieros

Existen 3 tipos diferentes de modelos de tres estados financieros. Estos incluyen:

- Hoja en blanco: Este tipo de prueba trata de trabajar rápido. Requiere que uses tus habilidades en Excel para encontrar atajos, simplificar procesos y tomar decisiones rápidas bajo presión.

- Plantilla: Este tipo de prueba requiere que trabajes rápidamente asegurando fórmulas precisas, justificando tu razonamiento y respondiendo preguntas basadas en los resultados.

- Sin límite de tiempo estricto: Por lo general, este tipo de prueba es más flexible y te permite realizar investigaciones externas y usar datos adicionales para justificar tu análisis.

Normalmente, las pruebas de hoja en blanco y plantilla se realizan bajo límites de tiempo estrictos. Estos límites pueden ser de 30 minutos hasta 4 horas, incrementando la complejidad a medida que aumenta el tiempo. Las pruebas sin límite de tiempo estricto pueden durar varios días o semanas.

¿Cuál es la diferencia entre el DCF y el modelo de tres estados financieros?

Los modelos DCF (Descuento de Flujos de Caja) ayudan a los analistas financieros en banca de inversión, análisis de acciones y capital privado a valorar una empresa. Los modelos DCF son modelos de valoración que proyectan los flujos de caja libres de una empresa a perpetuidad.

Un modelo de tres estados financieros no es un modelo de valoración, aunque a veces se utiliza como base para un modelo DCF.

Un modelo de tres estados financieros se utiliza más comúnmente junto con otros tipos de modelos financieros, como los modelos LBO (Compra Apalancada) y los modelos de F&A (Fusiones y Adquisiciones).

Análisis de escenarios vs. análisis de sensibilidad

El análisis de escenarios te ayuda a determinar posibles resultados financieros según un conjunto de supuestos o decisiones empresariales. Los profesionales de finanzas corporativas usan el análisis de escenarios para entender el rango de resultados financieros posibles (desde los mejores hasta los peores) para una variedad de escenarios.

Supón que quieres desarrollar una función compleja que muchos clientes han estado solicitando. Necesitas entender el impacto financiero de desarrollar esta función de pago en dos posibles escenarios desafortunados. Si:

- Tus clientes no aceptan la función de pago. No genera ingresos significativos y pierdes el dinero invertido en desarrollarla.

- Un competidor desarrolla una característica similar y la ofrece a un precio más bajo.

Aquí es donde el análisis de escenarios ayuda. Solo cambia las cifras relevantes en tu modelo y observa cómo cambian los parámetros financieros clave, incluyendo la rentabilidad, la estructura de capital y la posición de efectivo.

A diferencia del análisis de escenarios, el análisis de sensibilidad se centra en el efecto de solo una variable sobre el resultado del modelo. Supón que estás considerando aumentar el precio de tu plan base.

Quieres comprender el impacto de un aumento de precio en el resultado final. También deseas ver si podrás mantener la proporción adecuada de cobertura de intereses y suficientes reservas de efectivo.

Cambia la fórmula para calcular los ingresos en tu modelo, reflejando el cambio de precio. Al modificar solo esta variable en un modelo de tres estados financieros, podrás ver el impacto del cambio de precio en la rentabilidad, las reservas de efectivo y otras métricas clave.

¿Listo para construir un modelo de tres estados financieros?

El modelo de tres estados es una herramienta excelente para la planificación y el análisis financiero.

Utiliza el modelo de tres estados para identificar riesgos potenciales y probar estrategias. Recuerda que las cifras reales pueden verse significativamente diferentes, y eso es completamente normal.

Si no deseas construir un modelo completo, siempre puedes utilizar software de previsión para simular escenarios y evaluar posibles resultados.

Si te resultó útil este artículo, suscríbete al Boletín de The CFO Club para recibir estos conocimientos en tu bandeja de entrada.

{kind=link}