Las 3 reglas de oro de la contabilidad y cómo usarlas

Las tres reglas de oro de la contabilidad son fundamentales para la contabilidad de partida doble.

Luca Pacioli, el padre de la contabilidad, codificó la partida doble y las tres reglas de oro en su libro de matemáticas llamado Summa de arithmetica.

Estas reglas proporcionan la base para el sistema contable moderno. En esta guía, te ayudo a comprender las tres reglas de oro de la contabilidad desde cero.

Tipos de cuentas

Las tres reglas de oro de la contabilidad varían según el tipo de cuenta con el que se trate y tus políticas generales. Por suerte, solo hay tres categorías de cuentas. Son las siguientes:

Cuenta nominal

Las cuentas nominales son cuentas temporales cuyo saldo se transfiere a una cuenta permanente al final del periodo contable. Piénsalas como un corral temporal para tu rebaño de saldos, antes de que pasen a su pradera definitiva.

Las cuentas de ingresos y gastos son cuentas nominales. Otros ejemplos de cuentas nominales incluyen las cuentas de alquiler, intereses y salarios.

Al finalizar el periodo contable, las cuentas nominales se cierran transfiriendo los saldos a una cuenta del libro mayor. Los saldos en la cuenta del libro mayor incluyen gastos e ingresos, que luego se transfieren a la cuenta de pérdidas y ganancias (es decir, al estado de resultados).

Cuenta real

Las cuentas reales suelen permanecer abiertas por más de un periodo contable. Mantienen saldos al final del año fiscal y aparecen en el balance general. Todos los activos y pasivos se registran en los libros como cuentas reales.

Mobiliario, terrenos y cuentas por cobrar son ejemplos de cuentas reales. Aquí tienes más ejemplos de los tipos de movimientos que puedes encontrar en una cuenta real:

- Gastos relacionados con activos que deben ser capitalizados, como el flete pagado para transportar un nuevo activo a tu ubicación.

- Depreciación de activos tangibles y amortización o deterioro de activos intangibles.

- Compra y venta de activos.

- Dinero prestado o devuelto.

Cuenta personal

Las cuentas personales son cuentas de una persona real o de una persona jurídica, es decir, una entidad empresarial (no un amigo imaginario). Por ejemplo, supón que tu empresa pide dinero prestado a la empresa de un amigo. Deberás registrar la empresa de tu amigo como prestamista en tus libros mediante la creación de una cuenta personal para su empresa.

Las reglas de oro de la contabilidad

Con los tipos de cuentas aclarados, podemos hablar sobre las tres reglas de oro de la contabilidad. Hay una regla de oro para cada tipo de cuenta.

Según la contabilidad de partida doble, cada transacción comercial afecta al menos a dos cuentas. Las cuentas se debitan o acreditan en función de la transacción y el tipo de cuenta, pero el importe del débito es siempre igual al importe del crédito.

Un asiento de débito se realiza en el lado izquierdo de una cuenta. Los débitos aumentan los saldos de las cuentas de activos y gastos, y reducen los saldos de cuentas de patrimonio, pasivo o ingresos.

Por otro lado, un asiento de crédito se realiza en el lado derecho de una cuenta. Los créditos aumentan el saldo de las cuentas de ingresos, patrimonio y pasivo, y disminuyen el saldo de las cuentas de activos y gastos.

Aunque el software contable puede hacer los asientos por ti, es importante aprenderlos para comprender la lógica detrás de cómo se registran las transacciones.

Con esa base clara, aquí tienes las tres reglas de oro de la contabilidad:

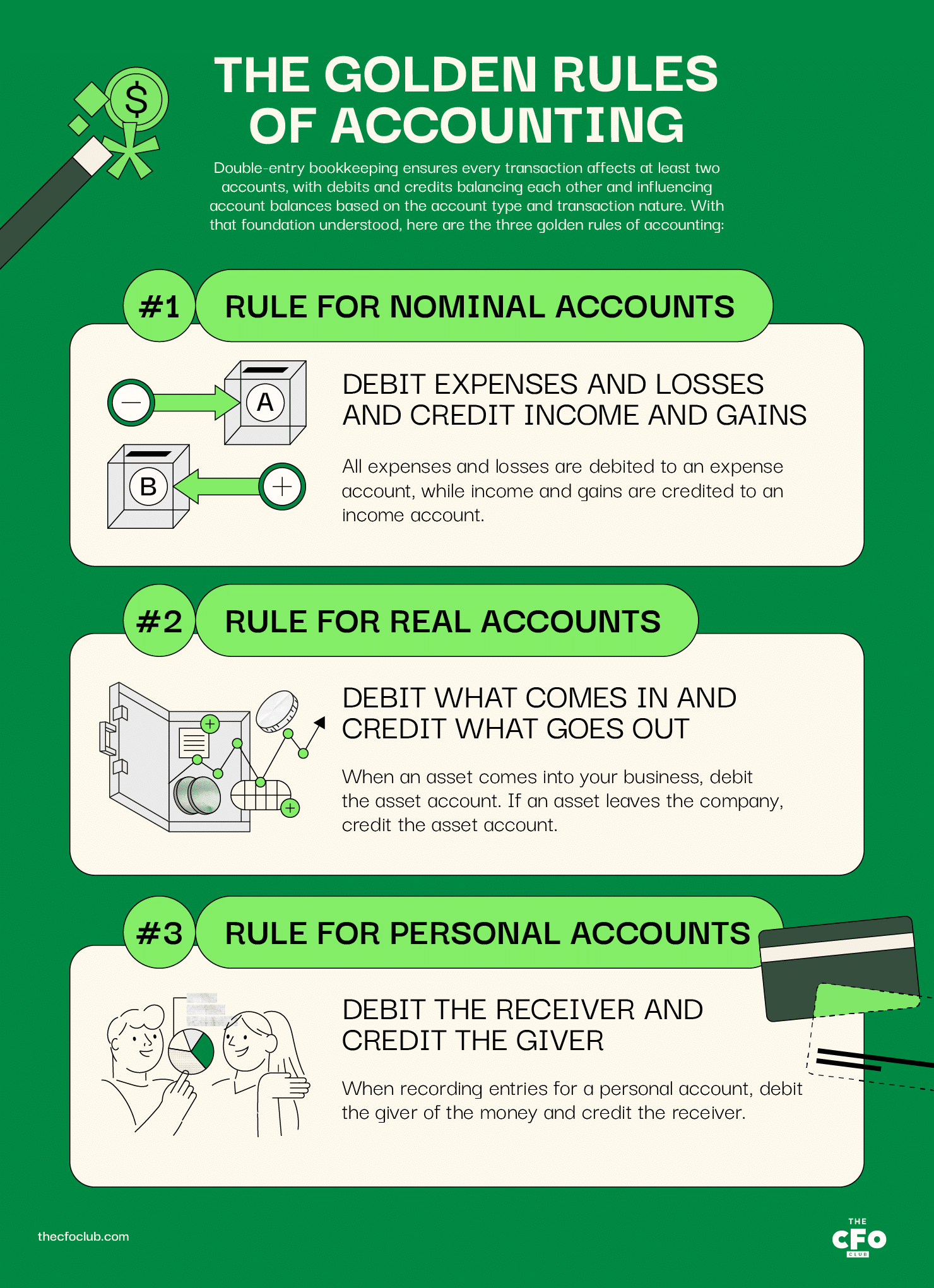

Regla para las cuentas nominales: Debitar los gastos y las pérdidas, acreditar los ingresos y las ganancias

Todos los gastos y pérdidas se debitan en una cuenta de gastos, mientras que los ingresos y ganancias se acreditan en una cuenta de ingresos.

Aquí tienes algunos ejemplos:

- Debita la cuenta de papelería cuando gastas $50 en papelería para tu negocio

- Debita la cuenta de activos para registrar el gasto por depreciación

- Acredita la cuenta de intereses cuando recibes $100 en intereses del depósito bancario de la empresa

- Acredita la cuenta de ventas cuando un cliente se suscribe a una suscripción anual

Regla para cuentas reales: Debita lo que entra y acredita lo que sale

Cuando un activo ingresa a tu negocio, debita la cuenta del activo. Si un activo sale de la empresa, acredita la cuenta del activo.

Por ejemplo, supongamos que tu empresa (Empresa X) toma un préstamo del negocio de tu amigo (Empresa Y).

Entra dinero en efectivo en tu empresa, así que debitarías la cuenta de efectivo por el monto del dinero prestado.

Aquí tienes algunos ejemplos más:

- Debita la cuenta de activos cuando gastas $5,000 en un activo para mejorar su eficiencia

- Debita al acreedor cuando devuelves el dinero prestado por él

- Acredita la cuenta de activos cuando vendes dicho activo

- Acredita la cuenta de línea de crédito cuando tomas dinero prestado usando tu línea de crédito

Regla para cuentas personales: Debita al que recibe y acredita al que da

Al registrar asientos para una cuenta personal, debita al que recibe el dinero y acredita al que lo da.

Utilicemos el mismo ejemplo de antes.

La Empresa Y ha prestado dinero a tu empresa. Para registrar esto, abre una nueva cuenta en tus libros para la Empresa Y y acredita la cuenta con el monto del dinero prestado.

La cuenta de la Empresa Y tendrá ahora un saldo acreedor y aparecerá como un pasivo en tu balance general.

Aquí tienes más ejemplos:

- Debita la cuenta de la Empresa Y cuando tu negocio vende un activo a la Empresa Y y la Empresa Y promete pagar al año siguiente

- Acredita la cuenta de la Empresa Y cuando tomas dinero adicional en préstamo de la Empresa Y

- (En el caso de una sociedad) Acredita tu propia cuenta en la empresa de la sociedad cuando prestas capital adicional al negocio

- (En el caso de una sociedad) Debita tu cuenta en la empresa de la sociedad cuando retiras capital del negocio

Ejemplo de las tres reglas de oro de la contabilidad

Veamos un ejemplo donde aplicamos las tres reglas juntas.

Supón que la empresa de tu amigo (Empresa Y) le debe a tu empresa $20,000. Has decidido adquirir muebles usados de la Empresa Y para saldar la cuenta. El valor de mercado actual de los muebles es de $19,750.

La Empresa Y ofrece servicios de marketing. Como necesitas ayuda para los anuncios, has decidido hacer un proyecto piloto de $500 con la Empresa Y para gestionar anuncios.

Después de adquirir los muebles y usar los servicios de publicidad de la Empresa Y, pagas a la Empresa Y $250 ($20,000 - $19,750 - $500) en efectivo.

Así debería verse el asiento en el diario:

| Tipo de cuenta | Cuenta | Débito ($) | Crédito ($) | Regla aplicable |

|---|---|---|---|---|

| Cuenta real | Mobiliario | 19,750 | Debita lo que entra | |

| Cuenta nominal | Gasto en publicidad | $500 | Debita los gastos y las pérdidas | |

| Cuenta real | Efectivo | $250 | Acredita lo que sale | |

| Cuenta personal | Empresa Y | $20,000 | Acredita al dador |

La cuenta de mobiliario, una cuenta real, aparecerá en el balance general.

El gasto en publicidad aparecerá en el estado de resultados.

El efectivo se reducirá en $250 en tu balance general.

Y, por último, la Empresa Y ya no aparecerá como deudora en tu balance general.

Ventajas de las reglas contables

Además de proporcionar un marco lógico para el sistema de partida doble, las tres reglas de oro de la contabilidad ofrecen los siguientes beneficios:

- Estructura universal para registrar transacciones financieras: Todas las empresas en todos los países del mundo utilizan el sistema de contabilidad de partida doble para mantener sus libros contables; por lo tanto, comprender las reglas de oro de la contabilidad ayuda a los profesionales financieros de todo el mundo a entender e interpretar la información financiera.

- Interpretación consistente: La consistencia en los procesos y la lógica contable elimina la ambigüedad. Seguir las reglas de oro asegura que cualquier persona que lea las anotaciones contables entienda claramente la transacción.

- Comparabilidad: Las reglas de oro de la contabilidad hacen que los estados financieros de una misma empresa a lo largo del tiempo y los estados financieros de otras empresas sean comparables.

- Estados financieros precisos: El balance general debe cuadrar y el estado de resultados necesita una cifra precisa de ingreso neto. Las reglas contables ayudan a registrar asientos correctos, por lo que es más probable que tus estados financieros también sean precisos.

Aunque no todos los países del mundo siguen los Principios de Contabilidad Generalmente Aceptados (GAAP) (te estoy mirando a ti, EE. UU.), las reglas de oro tienen muchas similitudes en cuanto a su efecto deseado, ayudando a reducir las diferencias en la presentación de informes financieros a nivel mundial.

¿Quién está obligado a cumplir con las reglas contables?

Las reglas contables se aplican a cualquier empresa que lleve libros contables… es decir, a todas ellas. Esto difiere de otros requisitos contables, que suelen exigir reportes menos estrictos a las pequeñas empresas que a las compañías que cotizan en bolsa.

Por ejemplo, el Servicio de Impuestos Internos (IRS) permite que una corporación o sociedad con un ingreso bruto promedio anual inferior a $27 millones en los últimos tres años utilice la contabilidad de base de efectivo. Dependiendo del tamaño de tu empresa, podrías necesitar seguir la contabilidad de efectivo, de efectivo modificado o de devengo (acumulación).

Sin embargo, todas las empresas todavía deben registrar transacciones siguiendo las reglas de la contabilidad financiera del sistema de partida doble.

Preguntas frecuentes

¿Cómo se aplican las reglas de oro de la contabilidad?

¿Cuáles son los tres tipos de cuentas?

Tres reglas de oro simplificadas

Las tres reglas de oro de la contabilidad son solo un marco simplificado para registrar correctamente las transacciones. Puede que necesites práctica para aprender estas reglas, pero una vez que te sientas cómodo con ellas, estarás listo para aprender conceptos contables más avanzados.

Si quieres más conceptos de contabilidad y artículos interesantes sobre finanzas para CFOs de empresas SaaS directamente en tu correo, suscríbete al boletín de The CFO Club.

{kind=link}