Activos por Impuestos Diferidos: Guía Completa + Calculadora

Comprende los Impuestos Diferidos: Los activos por impuestos diferidos reducen pasivos fiscales futuros debido a diferencias temporales entre la contabilidad financiera y fiscal, algo habitual en startups tecnológicas.

Conoce los Desencadenantes: Las pérdidas fiscales acumuladas, la compensación basada en acciones y los desajustes en el reconocimiento de gastos son causas principales de los activos por impuestos diferidos en el balance.

Atento a las Señales: La disminución de los APID indica una mejora en la rentabilidad, mientras que las previsiones de valoración reflejan la incertidumbre sobre la renta imponible futura y la realización de esos beneficios.

Las pérdidas y la compensación basada en acciones forman parte del ADN operativo de una startup tecnológica. Esto da lugar a un rubro poco conocido en el balance general llamado activos por impuestos diferidos (DTAs, por sus siglas en inglés). Aunque los DTAs rara vez aparecen en los titulares, pueden tener un impacto tangible en tu flujo de caja.

En esta guía, aprovecho mi experiencia como excontador para explicar los conceptos básicos de los DTAs, cómo llegan a tu balance, y qué sucede con ellos con el tiempo. Vamos a ello.

¿Qué son los activos por impuestos diferidos?

Los activos por impuestos diferidos (DTAs) son beneficios fiscales futuros que resultan de diferencias temporales entre la contabilidad financiera y la fiscal.

A diferencia de los bienes inmuebles o vehículos, los DTAs son activos financieros intangibles. Reducen la carga tributaria en períodos futuros y aparecen en el balance general cuando:

- Es más probable que las ventajas se realicen (según GAAP)

- Es probable (según IFRS)

Los DTAs generalmente figuran como activos a largo plazo a menos que se espere que el beneficio se utilice en los siguientes 12 meses. Pueden caducar si no se usan dentro de los períodos permitidos de arrastre legal, así que utilizarlos a tiempo es crítico, especialmente si tienes pérdidas recurrentes en una empresa SaaS o tecnológica atravesando una fase de consumo intensivo de efectivo, o en preparación para una salida a bolsa.

¿Por qué son valiosos los activos por impuestos diferidos?

Los DTAs ayudan a reducir la carga tributaria futura y aumentar el flujo de caja después de impuestos cuando esos beneficios se realizan.

Aunque esto puede no parecer una gran suma de dinero para muchos, puede ser un importe considerable para empresas SaaS y tecnológicas intensivas en capital, con costes iniciales elevados y compensación basada en acciones. Para ellas, los DTAs reflejan años de pérdidas acumuladas que ahorran impuestos significativos cuando la empresa se vuelve rentable.

Esto también significa que un DTA no siempre reduce la carga fiscal, incluso si aparece en tu balance. La reducción fiscal depende de obtener ingresos gravables en el futuro: sin ingresos, no hay beneficio.

Piénsalo así:

Un DTA no es un cupón que puedas canjear en cualquier momento. Es una promesa que solo se cumple si generas el tipo correcto de ingresos en el momento adecuado.

Por eso mismo, las empresas a veces necesitan una provisión de valuación para parcial o totalmente reducir el valor de los DTAs cuando su realización es incierta.

Activos por impuestos diferidos: eventos desencadenantes

Ahora que entiendes qué son los activos por impuestos diferidos, veamos qué eventos o conceptos contables pueden generar un DTA en tu balance.

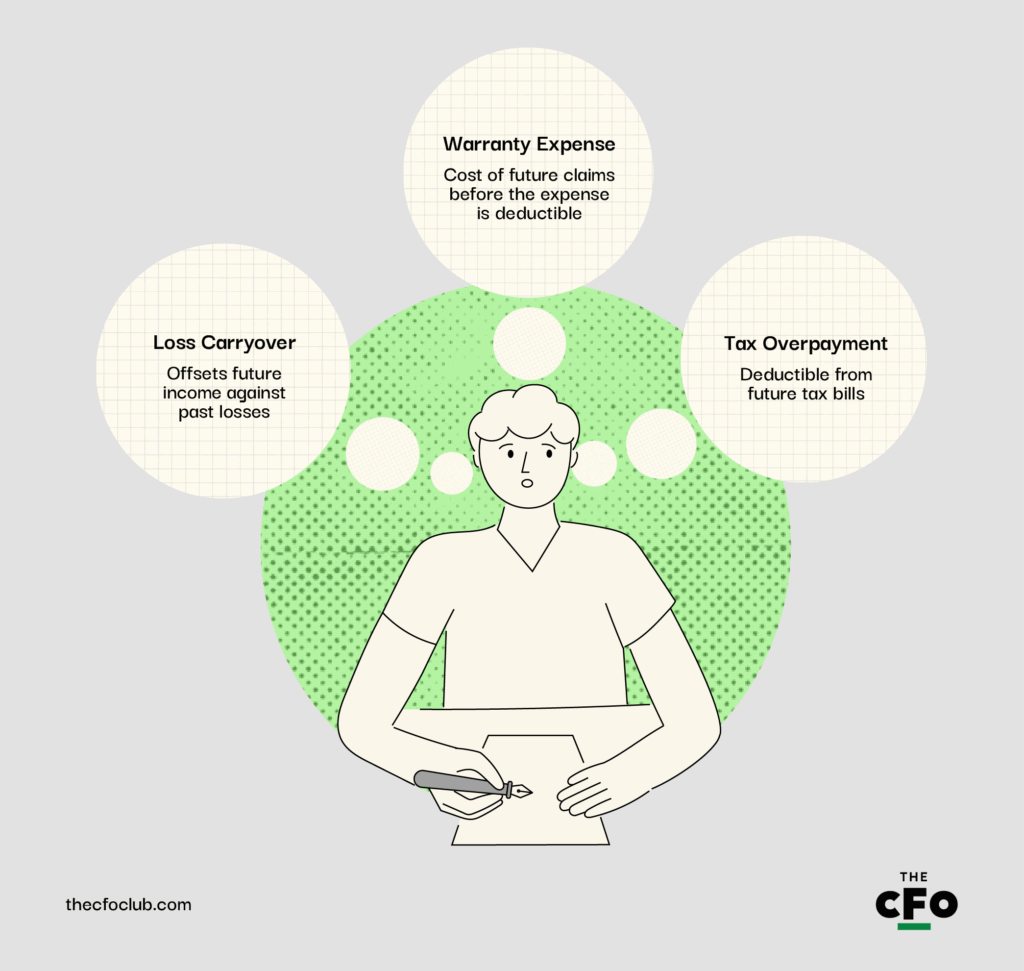

Arrastre de pérdidas

El arrastre de pérdidas (también llamado compensación fiscal de pérdidas) es la opción de compensar ingresos futuros con las pérdidas pasadas, lo que genera un DTA. Esto es común en empresas SaaS y tecnológicas que atraviesan largas fases de quema de efectivo antes de ser rentables.

Por ejemplo, considera una startup SaaS que reporta una pérdida neta de $10 millones en 2024 debido a altos costes de I+D y adquisición de clientes. Bajo la ley fiscal, la empresa puede arrastrar esa pérdida para compensar ingresos gravables futuros, por ejemplo en 2026. Esto reduce la carga tributaria y mejora el flujo de caja en 2026.

Gasto por garantías

Los gastos por garantías generan DTAs cuando las empresas reconocen el costo de reclamaciones futuras antes de que el gasto real sea deducible para efectos fiscales.

Supongamos que una empresa SaaS que agrupa dispositivos IoT vende $5 millones en sensores inteligentes y estima $500,000 en futuros costos de garantía. Esta estimación impacta hoy el estado de resultados, pero las autoridades fiscales no permiten una deducción hasta que se paguen los reclamos.

¿El resultado?: Un activo por impuesto diferido (DTA, por sus siglas en inglés) en el balance que refleja esta diferencia de tiempo.

Pago Excesivo de Impuestos

Las empresas a menudo pagan en exceso impuestos sobre la renta por suposiciones conservadoras o diferencias de tiempo en el reconocimiento de gastos. Este excedente se puede deducir de futuras facturas fiscales, por lo que se considera un DTA.

Supongamos que una empresa tecnológica deprecia aceleradamente sus servidores durante cinco años para efectos contables, pero utiliza depreciación lineal para impuestos. Esta diferencia aumenta la renta imponible en los primeros años, creando un DTA que se revertirá en los años siguientes.

Otras Causas Comunes de DTA

Junto con la compensación de pérdidas, el gasto por garantía y el pago excesivo de impuestos, hay varias otras causas por las que los DTA aparecen en el balance de una empresa. Aquí hay algunas de las más comunes que he experimentado en mi carrera:

- Atributos fiscales: Atributos fiscales como las pérdidas netas operativas y créditos fiscales transferibles (incluyendo créditos extranjeros y mínimos alternativos) generan DTA. De hecho, suelen ser los DTA más significativos que aparecen en los estados financieros de una empresa.

- Compensación basada en acciones: Las compensaciones en acciones que se contabilizan como gasto en libros pero que no son deducibles hasta su ejercicio generan DTA.

- Provisiones para cuentas incobrables: Provisiones reconocidas anticipadamente en libros contables pero que solo son deducibles fiscalmente cuando la deuda se da de baja, generan DTA.

- Gastos acumulados: Elementos como bonos, comisiones y vacaciones acumuladas pero que solo son deducibles cuando se pagan según la ley fiscal generan DTA.

- Diferencias en la capitalización de I+D: Bajo la reforma fiscal de EE. UU. (IRC §174), ciertos costos de I+D ahora deben capitalizarse y amortizarse, produciendo una diferencia temporal entre el libro y el impuesto, generando DTA.

- Diferencias en el reconocimiento de ingresos: Según ASC 606, las empresas SaaS a menudo difieren el reconocimiento de ingresos, pero las normas fiscales pueden requerir reconocimiento anticipado, lo que genera DTA.

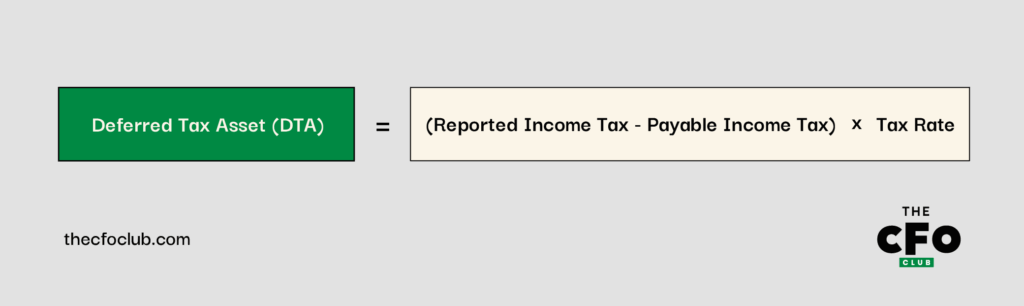

El Calculador de Activos por Impuestos Diferidos

El activo por impuesto diferido se calcula multiplicando la diferencia temporal entre el impuesto sobre la renta reportado y la obligación fiscal según la ley impositiva, por la tasa de impuesto aplicable:

También puedes usar nuestra calculadora de activos por impuestos diferidos: simplemente ingresa tu impuesto sobre la renta reportado, el impuesto a pagar y la tasa de impuesto.

Ejemplo de Cálculo de DTA

Supongamos que tu empresa SaaS acumuló $100,000 en bonificaciones para empleados en diciembre de 2024. Esta cantidad fue registrada como gasto según GAAP, pero según las normas fiscales, las bonificaciones solo son deducibles cuando se pagan en enero de 2025.

Esto resultará en una diferencia temporal que aumentará tu obligación fiscal actual, generando un DTA. Aquí tienes una comparación de tu estado de resultados reportado según GAAP frente a las reglas del IRC:

| Concepto | GAAP ($) | IRC ($) |

| Ingresos | 1,000,000 | 1,000,000 |

| Gastos operativos | (700,000) | (700,000) |

| Gasto acumulado | (100,000) | (0) |

| Utilidad antes de impuestos | 200,000 | 300,000 |

| Impuesto sobre la renta @ 25% | (50,000) | (75,000) |

De acuerdo con estos estados, existe una diferencia temporal de $100,000 entre la utilidad antes de impuestos reportada y la fiscal debido a las bonificaciones:

$100,000=$300,000-$200,000

Así que, el activo por impuestos diferidos en este ejemplo sería de $25,000 usando el cálculo anterior:

$25,000=$100,000 x 25%

También puedes calcularlo restando el impuesto reportado menos la obligación fiscal real, lo que daría el mismo resultado de $25,000—o usar nuestra calculadora.

Disminución de los activos por impuestos diferidos y su significado

Los activos por impuestos diferidos disminuyen con el tiempo a medida que se revierten las diferencias temporales subyacentes. La compensación de pérdidas operativas netas (NOL) es la causa más común de reversión de activos por impuestos diferidos.

Según las reglas del IRS, las NOL permiten a las empresas aplicar pérdidas de períodos previos para compensar ingresos gravables futuros. Cuando tu empresa finalmente obtiene ganancias después de años de pérdidas (típico en empresas SaaS y tecnológicas), las NOL entran en juego y reducen la renta gravable. La reducción en la obligación tributaria disminuye el activo por impuestos diferidos en tu balance.

Económicamente, esto es algo positivo. La disminución del activo por impuestos diferidos señala una mejora en la rentabilidad. También significa que tu empresa está utilizando sus beneficios fiscales “almacenados” y pérdidas pasadas para reducir el flujo de efectivo de salida en el presente.

Provisiones para la valoración de activos por impuestos diferidos

Una provisión para valoración es una reserva contra el activo por impuestos diferidos. Se crea cuando la empresa considera improbable poder aprovechar completamente el beneficio.

Provisión para valoración es, en esencia, un término contable que significa: “tenemos un activo fiscal en papel, pero no estamos seguros de generar suficientes ingresos gravables para utilizarlo.”

Según GAAP, debes crear una provisión para valoración cuando sea más probable que no (es decir, más del 50% de probabilidad) que parte o la totalidad del activo por impuestos diferidos no se utilizará. Esto sucede a menudo en empresas SaaS y tecnológicas con pérdidas operativas prolongadas o modelos de ingresos impredecibles.

Supongamos que una empresa tiene $30 millones en NOL pendientes de compensación, lo que equivale a $7.5 millones en activos por impuestos diferidos. Pero las previsiones muestran pérdidas continuadas durante los próximos años y ningún camino claro hacia la rentabilidad. En ese caso, el auditor puede exigir una provisión para valoración total o parcial. Esto reduce el activo por impuestos diferidos en tu balance y aparece como gasto tributario en el estado de resultados.

La provisión para activos por impuestos diferidos no afecta el efectivo, pero puede influir en la percepción de los inversores sobre tu negocio y activar la obligación de revelar impuestos diferidos.

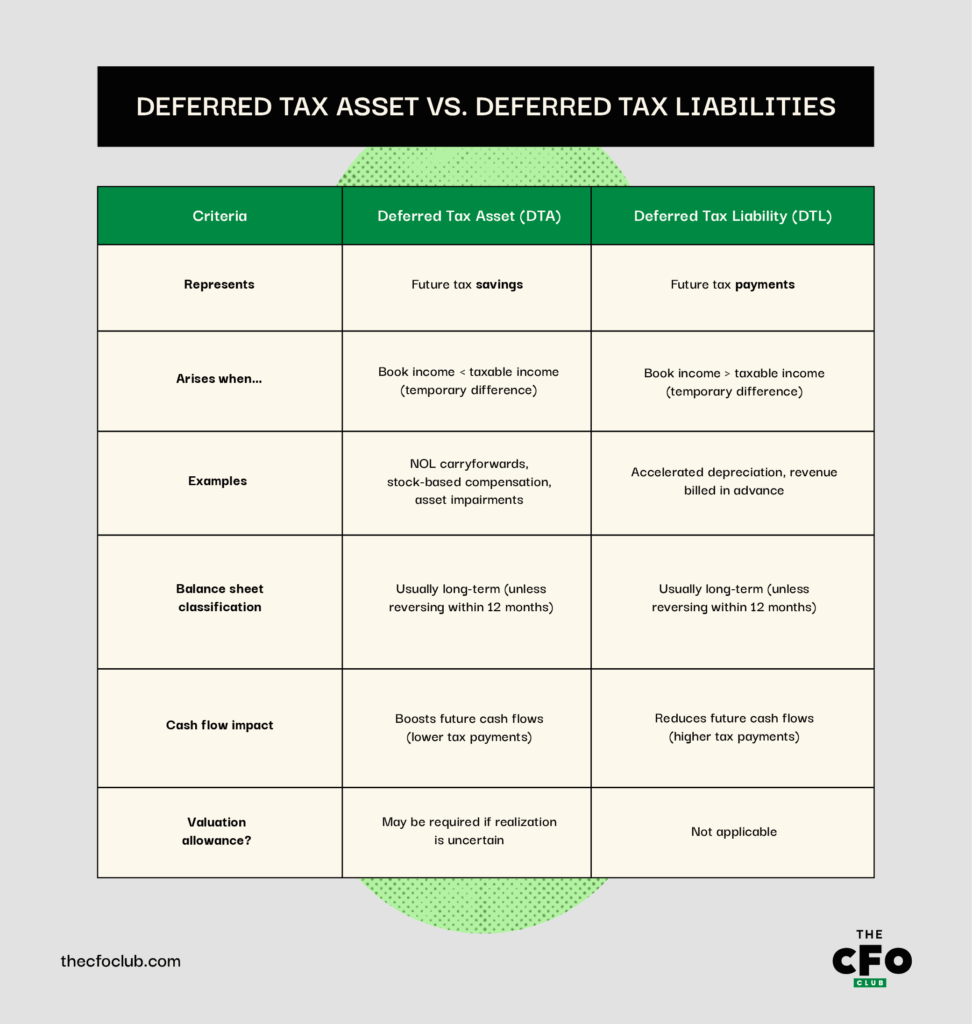

Activo por impuestos diferidos vs. pasivo por impuestos diferidos

Los activos y los pasivos por impuestos diferidos surgen por diferencias temporales entre la contabilidad y la base fiscal, pero reflejan consecuencias opuestas.

El pasivo por impuestos diferidos surge cuando una empresa paga menos impuestos ahora, pero deberá más en el futuro debido a deducciones fiscales aceleradas o al diferimiento del reconocimiento de ingresos. Suele deberse a diferencias fiscales ocasionadas por una depreciación acelerada, ventas a plazos o ingresos reconocidos antes para fines fiscales que contables.

A continuación tienes un resumen de las diferencias entre activos y pasivos por impuestos diferidos:

Si alguna vez tienes dudas sobre si un evento resultará en un activo o pasivo por impuestos diferidos, pregúntate:

- ¿La empresa está reconociendo un gasto hoy que no será deducible fiscalmente hasta después? Si la respuesta es sí, probablemente se crea un activo por impuestos diferidos.

- ¿La empresa ha tenido pérdidas que puede compensar en el futuro? Si la respuesta es sí, resulta en un activo por impuestos diferidos (compensación de NOL).

- ¿La empresa está deduciendo más para impuestos ahora que para libros (como en el caso de la depreciación)? Si la respuesta es sí, probablemente se crea un pasivo por impuestos diferidos.

- ¿Se reconoce el ingreso ahora para impuestos pero se difiere para libros? Probablemente se crea un pasivo por impuestos diferidos (común en modelos de suscripción).

Piense en los DTA como “créditos” fiscales futuros y en los DTL como “deudas” fiscales futuras. Gestionar el momento de estas diferencias puede ayudarle a influir en su tasa impositiva efectiva y en su perfil de flujo de caja.

Vaya más allá de los números

Durante mi tiempo en investigación de valores, siempre pedía a los clientes que pensaran en la historia que los números intentaban contar en vez de centrarse solo en el precio. Le animaría a aplicar el mismo principio aquí.

Los DTA cuentan una historia sobre el rendimiento pasado de la empresa y las expectativas futuras. Un DTA en aumento podría reflejar acumulación de pérdidas o brechas temporales en el momento de los gastos. Por otro lado, un DTA decreciente suele señalar una mejora en los ingresos o la reversión de diferencias temporales anteriores. ¿Y las provisiones para desvalorización? Indican precaución.

Acertar con la historia es la clave para comprender su realidad económica. ¿Está listo para profundizar en esa cifra de DTA en su balance? ¿Quiere potenciar sus habilidades como profesional de las finanzas? Suscríbase a nuestro boletín gratuito para recibir consejos expertos, guías y perspectivas de líderes financieros que están moldeando la industria tecnológica.

{kind=link}