¿Qué es el DCF? Cómo Utilizar el Modelo de Flujo de Caja Descontado

En este entorno de tasas de interés, tanto los ejecutivos como los inversionistas se ven obligados a tomar decisiones difíciles sobre dónde colocar su dinero. Al evaluar opciones, un método de valoración efectivo es esencial.

Uno de los métodos más populares para estimar el valor de oportunidades potenciales de inversión es el modelo de flujo de caja descontado, o DCF.

Pero ¿qué es el modelo DCF y cómo puedes aplicarlo a tus decisiones de inversión?

¿Qué es el modelo de Flujo de Caja Descontado?

El modelo de flujo de caja descontado (DCF) es un método de valoración utilizado para determinar cuánto valen hoy en día una serie de flujos de caja futuros. Los modelos DCF se emplean para valorar compañías, proyectos, inversiones y cualquier otra cosa que tenga una serie de flujos de caja asociados.

Todos los métodos de valoración pueden ubicarse en una de las siguientes categorías:

- Enfoque de mercado: basado en transacciones de compañías públicas comparables

- Enfoque de ingresos: basado en pronósticos de flujos de caja

- Enfoque de costos: basado en valores netos de activos (a veces llamado enfoque basado en activos)

El modelo de flujo de caja descontado se encuentra dentro del enfoque de ingresos; el cual descuenta montos futuros (ingresos, gastos u otros flujos de caja) y los convierte en un solo valor actual (valor presente neto).

Como su nombre lo indica, el modelo de flujo de caja descontado solo puede ser utilizado para valorar activos que generen ingresos.

Para descontar el valor de los flujos de caja futuros esperados al presente, los modelos DCF utilizan una tasa de descuento. La tasa de descuento ajusta por el riesgo potencial (más sobre esto más adelante) y el valor temporal del dinero—ya que $1 hoy vale más que $1 mañana.

¿Cuándo puedes usar el modelo DCF?

La belleza del modelo DCF es que puede analizar dos proyectos—con dos flujos de ingresos completamente diferentes—y darte un solo valor (comparable) para cada uno.

Como se mencionó, el modelo DCF puede usarse para evaluar cualquier inversión o proyecto que se espere genere flujos de caja futuros y que puedan estimarse de manera razonable. Eso es bastante amplio, así que repasaré algunos escenarios específicos.

Para valorar una empresa

Los modelos de flujo de caja descontado se usan para valorar empresas, lo cual puede ser útil cuando:

- Vendes tu empresa: Los propietarios y accionistas pueden usar un modelo DCF para determinar un precio justo de venta antes de vender una compañía.

- Compras una empresa: En fusiones y adquisiciones, el modelado DCF se usa a menudo para determinar el valor de la empresa objetivo y para evaluar si la inversión vale la pena.

- Llevar una empresa a la bolsa: El modelado DCF puede utilizarse para determinar el número autorizado de acciones de una empresa y su valor nominal en preparación para una oferta pública inicial (IPO).

Para valorar un bono, acción u otra oportunidad de inversión

El modelo DCF también se utiliza para analizar inversiones potenciales. Es una herramienta popular entre todo tipo de inversionistas y puede emplearse cuando:

- Compra de acciones: Existen muchos métodos de valoración para los inversionistas de capital, pero el modelado DCF es utilizado a menudo por inversionistas y gestores de fondos para identificar activos infravalorados. Las valoraciones DCF también pueden servir como verificación cuando se analizan los precios actuales de acciones cotizadas públicamente.

- Valoración de bonos: Los inversionistas en bonos pueden aplicar el modelo DCF para determinar el valor presente neto de un bono según su tasa cupón, la frecuencia de pago y la fecha de vencimiento.

- Comparación de oportunidades de inversión: En realidad, el modelado DCF puede usarse para evaluar cualquier activo que genere ingresos. Por ello, empresas (o individuos) con capital limitado suelen utilizar modelos DCF para elegir entre dos opciones de inversión mutuamente exclusivas.

Los fondos de cobertura y los administradores de activos dependen en gran medida de los modelos DCF para comparar oportunidades potenciales de inversión en bienes raíces, renta variable pública y mercados de capital privado.

Para orientar decisiones de presupuesto de capital

El modelo DCF también puede ser utilizado por empresas que deciden dónde (o si) asignar capital. Por ejemplo, una empresa puede usar DCF si:

- Considerando expandir la capacidad: Al expandir la capacidad, las empresas pueden aplicar modelos DCF para comparar el costo esperado de financiar la expansión frente al valor actual de los flujos de efectivo futuros que se espera que genere.

- Considerando lanzar un nuevo producto: Las empresas que realizan estudios de mercado sobre nuevos productos o servicios pueden llevar a cabo modelización DCF usando flujos de efectivo estimados para determinar el beneficio potencial de un nuevo lanzamiento de producto (y el costo de oportunidad de no abordar otros).

Por ejemplo, una empresa SaaS que considere lanzar una oferta de producto auxiliar para sus clientes actuales podría usar el modelo DCF para estimar el valor financiero de invertir en ese producto frente a buscar objetivos de adquisición.

- Tomando otras decisiones de asignación de capital y presupuestación: Todas las empresas deben decidir dónde y cuándo desplegar el capital. Para tomar la mejor decisión, necesitan alguna forma de identificar la opción más rentable. Y, dado que los modelos DCF proporcionan una manera eficaz y eficiente de determinar el valor de un proyecto, a menudo se utilizan para informar las decisiones de asignación de capital y presupuestación.

¿Qué valores de entrada se necesitan en un modelo DCF?

Utilizar el modelo DCF no tiene por qué ser complicado, pero ayuda comprender lo básico primero. Estos son los principales valores de entrada necesarios para ejecutar un modelo de flujos de efectivo descontados.

Periodo de previsión

El periodo de previsión es el lapso de tiempo que se examina al utilizar este método de valoración. Se pueden usar diferentes períodos, pero el rango general es entre 5 y 10 años.

Si un proyecto o inversión tiene fechas de inicio y final definidas, esas determinarán el periodo de previsión.

Flujo de Caja Libre

Las valoraciones mediante el modelo DCF se basan en el flujo de caja libre (FCF) proyectado. El flujo de caja libre representa los flujos de caja obtenidos por una empresa o activo después de deducir los gastos operativos relacionados.

Por ejemplo, si se espera que la expansión de la producción genere una entrada de caja anual de $800,000, con una salida de caja de $300,000 en costes operativos, entonces el flujo de caja libre es de $500,000.

Tasa de crecimiento

Para proyectar el flujo de caja libre del año actual hacia los periodos futuros, se debe aplicar una tasa de crecimiento adecuada.

Por ejemplo, si se espera que un proyecto produzca $1 millón en FCF en el primer año y crezca a una tasa estimada del 5% anual, el FCF del año siguiente sería de $1,050,000 ($1M multiplicado por 1.05).

Tasa de descuento

La tasa de descuento se usa para descontar los flujos de caja futuros hasta su valor presente. La forma más común de hacer esto es utilizar el coste promedio ponderado de capital (WACC) de la empresa como punto de partida.

Para empresas financiadas con deuda, el WACC puede ser simplemente el coste promedio de servicio de esa deuda. Para empresas financiadas con capital, es el coste promedio del capital (o el rendimiento esperado/exigido por los accionistas). Para empresas que usan una mezcla de financiamiento con deuda y capital, el WACC es el coste promedio ponderado de ambos tipos de capital.

Valor terminal

El valor terminal es el valor estimado de un activo después del periodo de previsión. Si se utiliza el popular cálculo del Modelo de Crecimiento de Gordon (más adelante veremos esto), el valor terminal asume que el activo o proyecto crece a una tasa fija en perpetuidad.

El valor terminal también se puede calcular basándose en la suposición de que un activo o negocio será vendido. Este método utiliza el múltiplo de salida para determinar el valor terminal en base a un múltiplo del flujo de caja libre (por ejemplo, 10x).

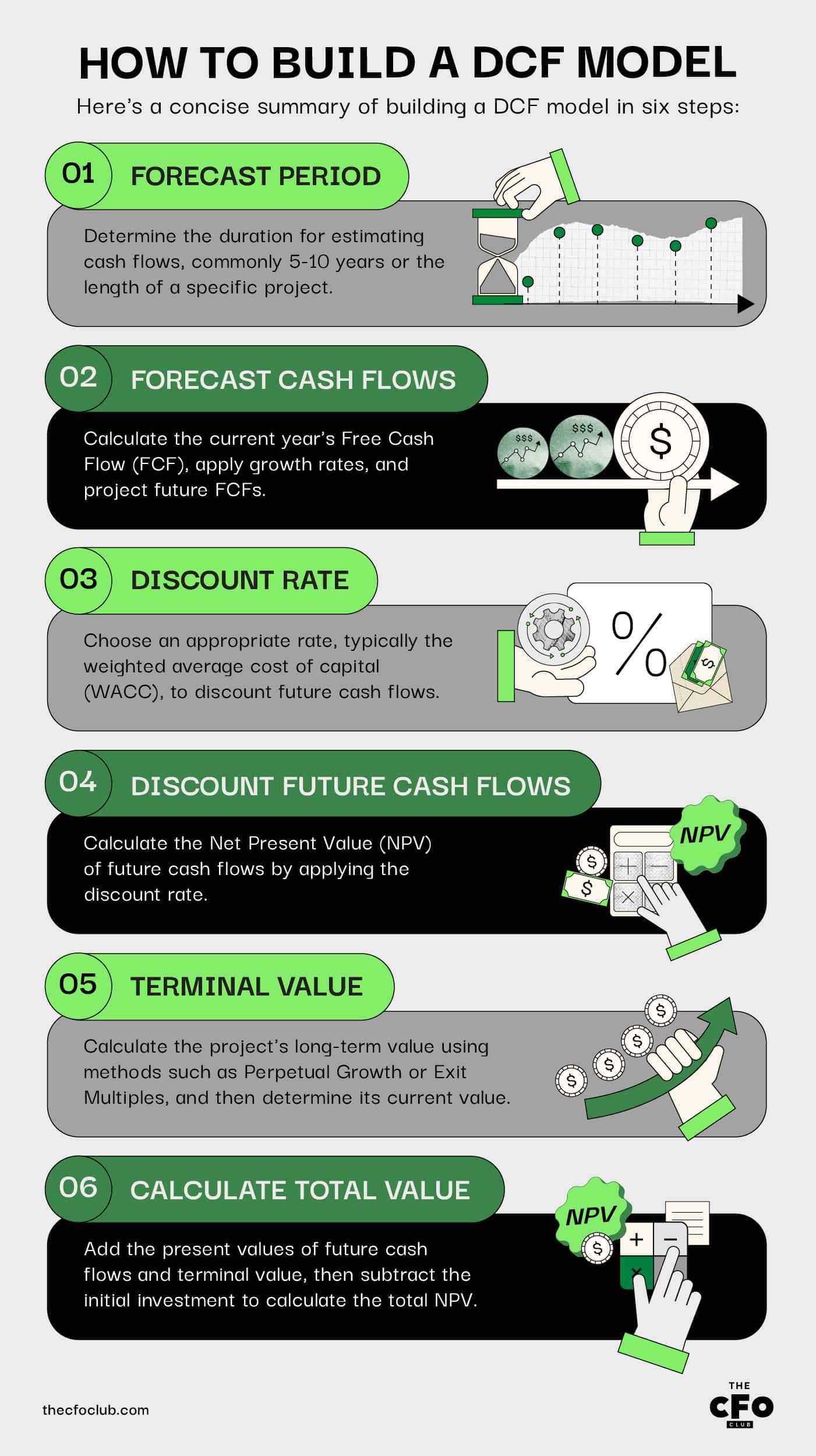

Cómo construir un modelo DCF

Utilizar el flujo de caja descontado para evaluar el valor de un proyecto o inversión no tiene por qué ser complicado. Este método de 6 pasos es todo lo que necesitas.

Ten en cuenta que varios de estos pasos pueden acelerarse utilizando Microsoft Excel u otro software con capacidades similares.

Paso 1: Determinar el período de previsión

El período de previsión se refiere al lapso de tiempo durante el cual se pueden estimar razonablemente los flujos de caja de un proyecto. Es común usar entre 5 y 10 años.

Para proyectos con una fecha de finalización definida, es más habitual usar la duración del proyecto como período de previsión. Por ejemplo, si una empresa invierte recursos para cumplir con un contrato de 3 años, usaría un período de previsión de 3 años.

Paso 2: Prever los flujos de caja futuros

El siguiente paso es prever los flujos de caja futuros (FCF). Hay algunas sub-etapas aquí:

Calcular el FCF para el año actual

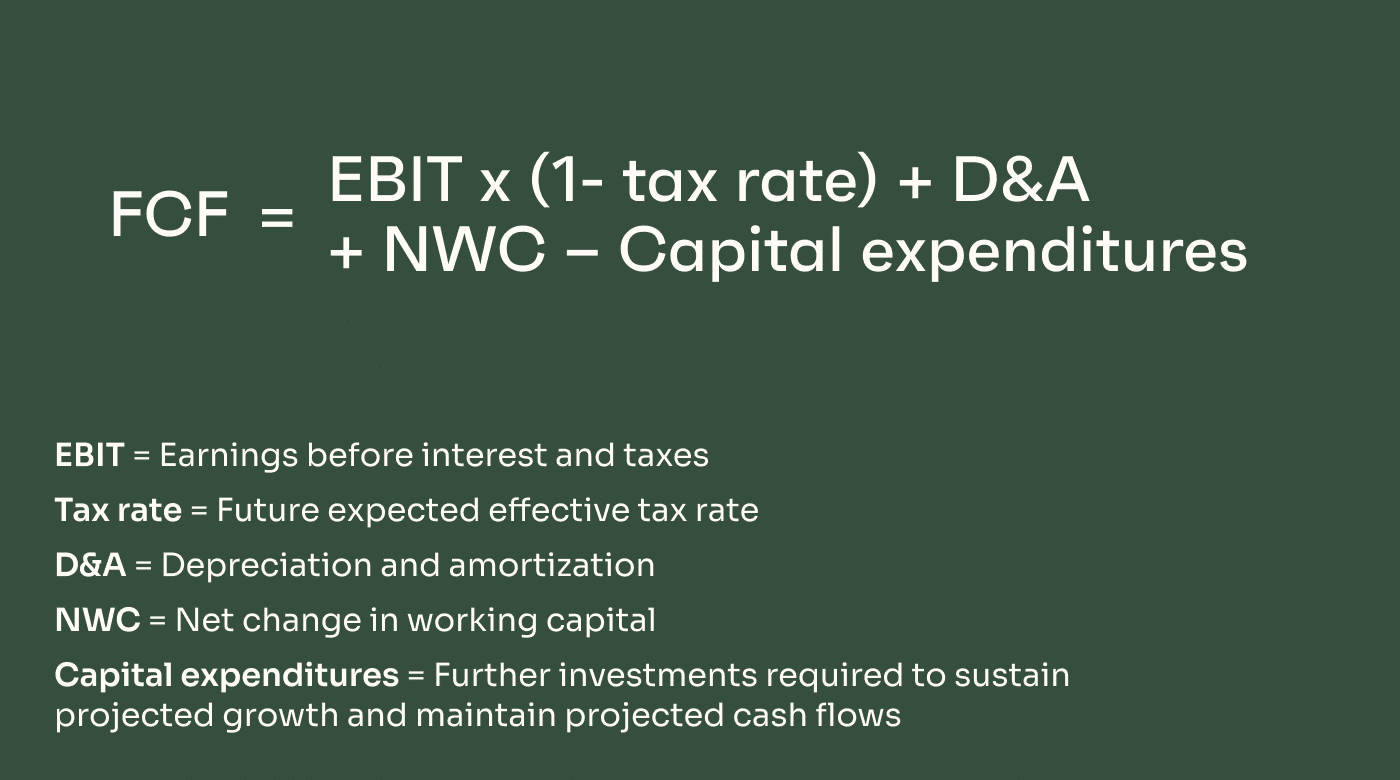

El FCF del año actual se puede calcular con la siguiente fórmula:

FCF = EBIT x (1- tasa de impuestos) + D&A – Cambio en el capital de trabajo – Gastos de capital

Recuerda calcular el FCF solo de este proyecto/inversión en particular, no de todo tu negocio.

Dependiendo del tipo de proyecto, aquí puede ser necesario hacer algunas suposiciones. Es recomendable usar estimaciones relativamente conservadoras y apoyarse, cuando sea posible, en datos pasados de lanzamientos de proyectos o inversiones similares.

Aplicar una tasa de crecimiento adecuada

A continuación, aplica una tasa de crecimiento estimada, si es necesario.

Algunos modelos de DCF no requieren una tasa de crecimiento, como en el caso de un contrato fijo u otro proyecto con flujos de caja claramente definidos (por ejemplo, $1M en los dos primeros años, luego $1.75M para el resto de la vigencia del contrato).

En otros casos, es posible que debas estimar el crecimiento basándote en comparables de tu sector.

Los cálculos de FCF asumen una tasa de crecimiento constante, lo cual obviamente no siempre es realista. Dicho esto, si se espera un crecimiento variable, lo mejor es pecar de cauteloso y optar por el extremo inferior del rango; sin embargo, la respuesta más precisa siempre será la mejor.

En muchas industrias, se espera que las tasas de crecimiento se aceleren en el corto y mediano plazo antes de estabilizarse.

En la industria SaaS, las tasas de crecimiento tienden a ser más altas cerca del lanzamiento, cuando el índice anual de ingresos (ARR) es relativamente bajo. Por ejemplo, las empresas SaaS con un ARR inferior a $1 millón tenían una tasa mediana de crecimiento de alrededor del 100%, en comparación con solo 40% para las empresas con ARR en el rango de $3 a $5 millones.

Prever el FCF de los años futuros (FCF del año actual x tasa de crecimiento)

El flujo de caja libre en los años futuros será mayor que las estimaciones del año actual, asumiendo que las tasas de crecimiento se comporten como se proyectó.

Para calcular el FCF de los próximos años, basta con multiplicar el FCF del año anterior por la tasa de crecimiento esperada.

Por ejemplo, si se espera que un proyecto genere FCF de $1 millón en el primer año y crezca a una tasa del 5%, el FCF para el segundo año sería de $1.05M.

Paso 3: Escoger una tasa de descuento adecuada

La tasa de descuento es crucial para el modelo de DCF porque descuenta los flujos de caja futuros a su valor presente.

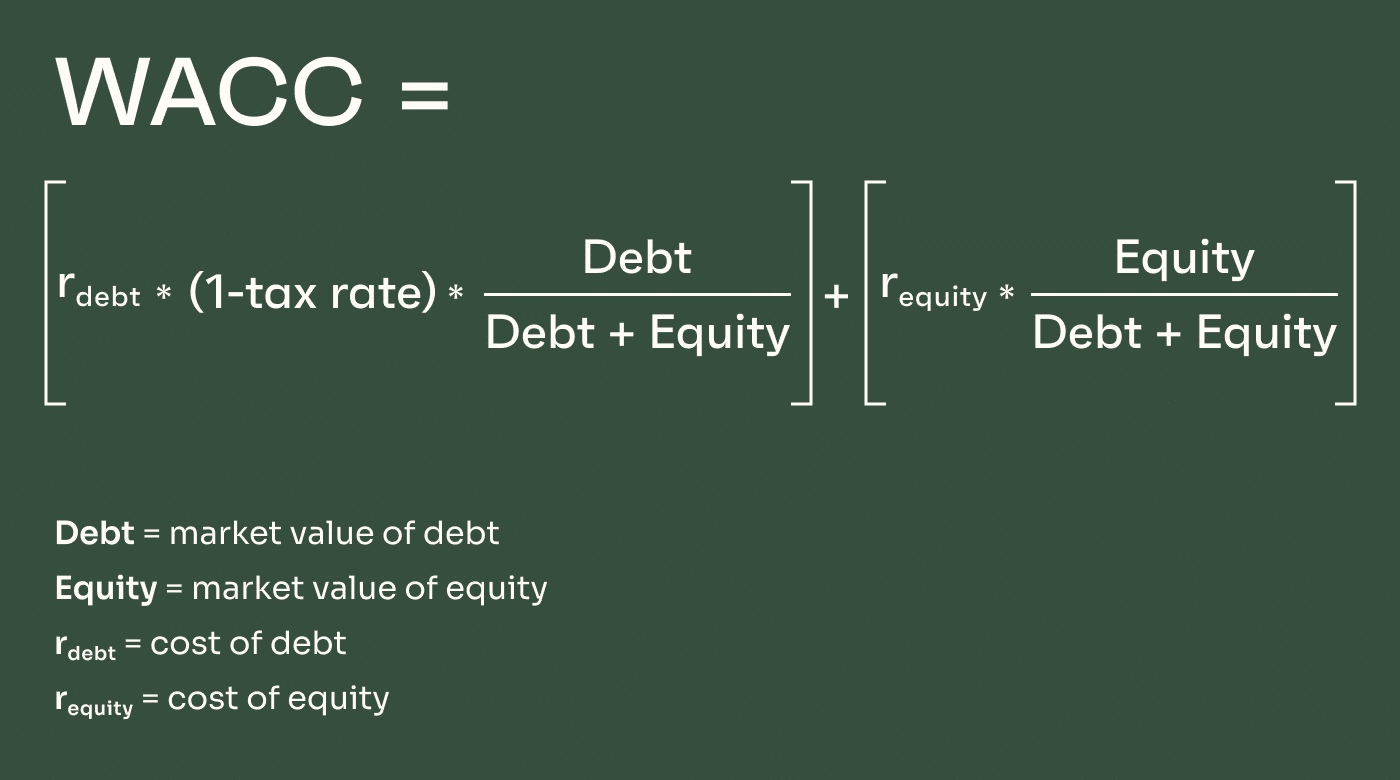

Para fines de valoración de empresas y potencialmente para proyectos de inversión de capital, la tasa de descuento estándar es el costo promedio ponderado de capital (WACC).

Al incluir un componente de deuda y uno de capital propio, la fórmula del WACC considera las dos principales fuentes de capital de una empresa. La fórmula es la siguiente:

En compañías financiadas solo con deuda, el WACC está fuertemente influenciado por los costos de endeudamiento (lo que significa que también está sujeto a la inflación y las tasas de interés cambiantes). Para empresas financiadas con capital propio, el costo de capital se basa en gran medida en la demanda de los inversores y las expectativas de rentabilidad. En empresas con financiamiento híbrido, el WACC toma un promedio ponderado de los dos.

El WACC es la base de la tasa de descuento. Para que la tasa de descuento refleje los factores de riesgo específicos de la empresa y otros riesgos de mercado, ciertos recargos por riesgo se agregan al WACC para "construir" la tasa de descuento. Las tasas de descuento suelen incluir primas de riesgo por:

- Riesgo de mercado: captura el riesgo general del mercado de acciones; esto suele oscilar entre 4% y 7% para la mayoría de las empresas.

- Tamaño de la empresa: las empresas más pequeñas no tienen fácil acceso a grandes cantidades de capital y, en general, se consideran de mayor riesgo.

- Riesgo específico de la empresa: considera riesgos relacionados con ciertas características de una empresa, por ejemplo:

- concentración de clientes

- diversificación de productos

- entorno competitivo

- inversión en I+D

- volatilidad de las ganancias

- dependencia de “persona(s) clave”

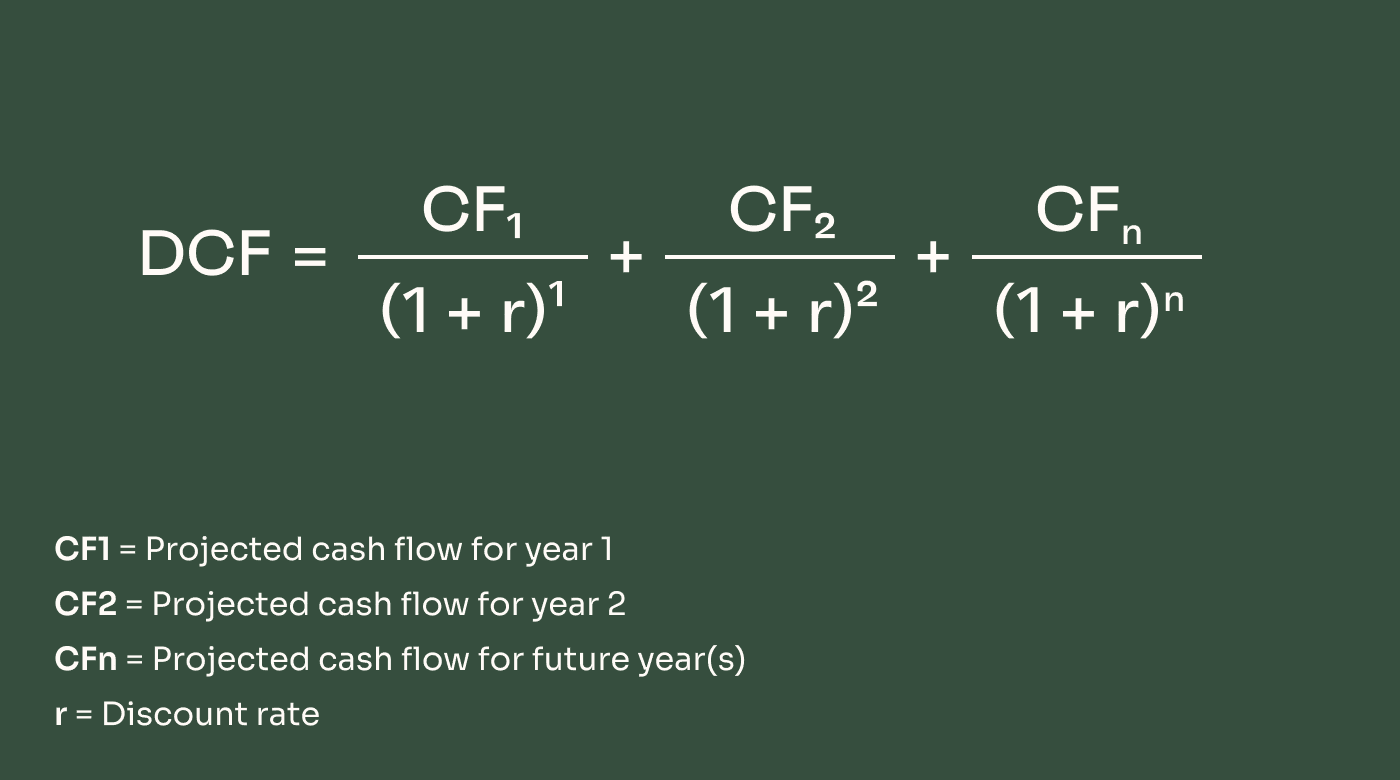

Paso 4: Descuenta los Flujos de Caja Futuros a su Valor Presente

El siguiente paso es calcular el valor presente neto (VPN) de los flujos de caja futuros.

Para ello, toma los FCF futuros del Paso 2 y multiplícalos por la tasa de descuento encontrada en el Paso 3. Esto te dará el VPN de los flujos de caja de cada año. Luego puedes sumar el VPN de cada año para obtener el VPN total del proyecto o inversión.

Paso 5: Calcula el Valor Presente del Valor Terminal

El siguiente paso es encontrar el valor terminal del proyecto y luego calcular el valor presente de ese valor terminal. Te juro que no es tan complicado como parece.

El valor terminal es el valor más allá del período de proyección, y existen dos métodos diferentes para calcularlo.

Método de Crecimiento Perpetuo

El método de crecimiento perpetuo, también conocido como Modelo de Crecimiento Gordon, asume que los flujos de caja continuarán creciendo a una tasa constante después del período de proyección.

Así que, si la tasa de crecimiento asumida durante el período de pronóstico fue del 9%, entonces la tasa de crecimiento perpetua también sería del 9%.

La fórmula para el método de crecimiento perpetuo es la siguiente:

VT = (FCFn x (1 + g)) / (WACC – g)

El cálculo del valor terminal de este modo es más común en círculos académicos. En la industria y la inversión, es más habitual calcular el valor terminal en base a múltiplos de salida.

Múltiplos de Salida

Calcular el valor terminal usando múltiplos de salida supone que el negocio o proyecto se venderá después del período de proyección, o simplemente permite a una empresa determinar el valor estimado del activo si lo vendiera en ese momento.

En este caso, la fórmula es la siguiente:

VT = Métrica Financiera (usualmente EBITDA) x Múltiplo de Transacción (por ejemplo, 10x)

Esta fórmula utiliza un múltiplo de transacción fijo, que es función de la demanda esperada de los inversores. Encontrar un múltiplo apropiado generalmente implica comparaciones con compañías similares que hayan sido vendidas o hayan recorrido rondas de financiación en etapas de crecimiento similares y en condiciones de mercado semejantes. Los múltiplos promedio de valoración en la industria también pueden usarse en caso de apuro, pero ten en cuenta que estos múltiplos tienden a cambiar con el tiempo según la demanda de los inversores, el apetito por el riesgo y el entorno de tasas de interés.

Paso 6: Calcula el Valor del Proyecto/Empresa

Reuniendo todo, ahora puedes calcular el valor presente neto del proyecto, empresa o inversión que se está considerando.

Para esto, suma el valor presente de los flujos de caja futuros dentro del período de pronóstico (del Paso 4) al valor presente del valor terminal calculado (del Paso 5).

Luego, resta el monto de la inversión inicial de este valor final. Si el resultado es positivo, la inversión vale la pena considerar. Si es negativo, la inversión resulta en una pérdida neta una vez ajustada al valor del dinero en el tiempo.

Ejemplo de Cálculos para el Modelo DCF

Tomando todo lo anterior, te guiaré con un ejemplo simplificado para ilustrar el modelo de flujo de caja descontado. Es altamente simplificado: el modelado DCF es mejor hacerlo en Excel u otro software para métricas más complejas.

Una empresa SaaS está invirtiendo $3 millones en un proyecto para lanzar una nueva función de mejora de pago en una oferta existente. La empresa elige un período de proyección de 5 años como un plazo razonable para pronosticar retornos con precisión.

Supuestos:

- 12% tasa de descuento

- En el año 1 se esperan flujos de caja libres de $850,000

- 5% tasa de crecimiento anual

- No se considera el valor terminal

La empresa está considerando si el gasto de capital vale la pena o no. Decide utilizar el modelo DCF para calcular el potencial de la inversión.

Dada la tasa de crecimiento anual del 5%, los flujos de caja libres proyectados durante el período de previsión son:

Flujos de caja libres:

| Año | Flujo de caja |

|---|---|

| Año 1 | $850,000 |

| Año 2 | $892,500 |

| Año 3 | $937,125 |

| Año 4 | $983,981 |

| Año 5 | $1,033,180 |

| Total | $4,696,786 |

A continuación, la empresa descuenta esas cantidades a valores presentes utilizando una tasa de descuento del 12%.

Flujos de caja libres descontados:

| Año | Flujo de caja |

|---|---|

| Año 1 | $758,929 |

| Año 2 | $711,496 |

| Año 3 | $667,027 |

| Año 4 | $625,338 |

| Año 5 | $586,254 |

| Total | $3,349,043 |

Así que los flujos de caja libres futuros que se espera que genere el producto en los próximos 5 años valen hoy $3,349,043. Tras restar el coste inicial de lanzamiento del producto de $3 millones, el valor presente neto es de unos $350 mil.

FCF descontado: $3,349,043

Coste inicial: ($3,000,000)

Valor Presente Neto: $349,043

Limitaciones del DCF

El modelo de flujos de caja descontados puede ser muy útil para ayudar a las empresas e inversores a decidir dónde asignar capital. Pero no es un sistema perfecto: aquí están las desventajas.

Depende de una previsión precisa

La modelización DCF se basa en flujos de caja futuros, que en la mayoría de los casos deben estimarse. Por tanto, depende en gran medida de la exactitud de estas estimaciones.

Aunque hay algunas situaciones en las que los flujos de caja futuros están más o menos determinados, estos casos son bastante raros. En la mayoría de las decisiones empresariales sobre asignación de capital, las empresas deben estimar primero los flujos de caja y luego usar estas cifras para calcular la valoración DCF.

Especialmente para periodos de previsión más largos, incluso un pequeño "error" en las estimaciones puede crear grandes discrepancias entre el valor proyectado de una inversión y su valor real.

Sensibilidad a la tasa de descuento elegida

Otro componente clave del modelo DCF es la tasa de descuento. Y las empresas son libres de fijar sus propias tasas de descuento al realizar estos cálculos.

Una tasa de descuento estándar es el costo promedio ponderado de capital (WACC), que es relativamente fácil de calcular. Dicho esto, el coste del capital puede cambiar con el tiempo.

Otras tasas de descuento pueden ser más aplicables a ciertos escenarios empresariales, pero determinar la adecuada puede ser complicado, y puede tener un gran impacto en los cálculos DCF.

El valor terminal puede fluctuar

El valor terminal es otro componente crucial de los modelos DCF. Sin embargo, el valor terminal de un proyecto puede ser algo impreciso y, ciertamente, está sujeto a cambios.

Si se utiliza el Modelo de Crecimiento de Gordon, el valor terminal asume tasas de crecimiento constantes, lo cual obviamente es raro en la realidad.

Y al utilizar el enfoque del múltiplo de salida, se deben hacer suposiciones sobre la valoración y el sentimiento de los inversores muchos años en el futuro.

Como todos sabemos, el sentimiento de los inversores y las condiciones del mercado pueden cambiar drásticamente, especialmente cuando el coste del capital varía.

Por ejemplo, los múltiplos de valoración de SaaS cayeron un asombroso 75% de un año a otro en 2022. Una empresa que planificaba su salida, por ejemplo, en 2018, sin duda no habría esperado eso — y sin embargo, ese cambio puede alterar dramáticamente los cálculos del análisis de flujos de caja descontados.

Soluciones de software para la modelización de DCF

Las empresas y personas que realizan análisis de flujo de caja descontado pueden beneficiarse del uso de software.

En muchos casos, esto puede ser simplemente Microsoft Excel. Este software tan popular puede manejar la modelización DCF con relativa facilidad, y puedes encontrar muchas plantillas y modelos en línea.

Aunque no tengas un software de previsión dedicado, es posible que descubras que la funcionalidad DCF ya está integrada en algunos de tus sistemas actuales, como los sistemas ERP.

También existe una gran variedad de software especializado. Por ejemplo, Rockport VAL es un software de cálculo de valoración diseñado específicamente para bienes raíces comerciales.

Además, hay muchas nuevas herramientas de FP&A potenciadas por inteligencia artificial y aprendizaje automático que también podría valer la pena explorar.

Conclusiones sobre la modelización de flujo de caja descontado

El modelo de flujo de caja descontado se utiliza para determinar el valor actual de una inversión en función de las estimaciones de cuánto dinero debería generar en el futuro—y ajustado por el valor temporal del dinero (o el coste de capital).

¿Quieres seguir desarrollando tus habilidades en el mundo de las finanzas? Suscríbete al boletín de The CFO Club para unirte a una comunidad de apoyo formada por ejecutivos de finanzas. The CFO Club está construida por líderes financieros, para líderes financieros. Únete hoy.

{kind=link}