5 Tipi di Prestiti SaaS: Guida al Finanziamento Non Diluitivo

Che si tratti di coprire le buste paga o di ottenere capitale per la crescita, cercare finanziamenti come founder, CEO o CFO può risultare snervante—e può sembrare ancora più intimidatorio quando ci si trova ad affrontare prestiti SaaS.

Cosa Sono i Prestiti SaaS?

Ottenere un prestito come azienda Software-as-a-Service (SaaS) è un po' diverso rispetto alle aziende tradizionali. Generalmente, le aziende tradizionali garantiscono i loro prestiti con inventario, attrezzature e immobili, così che, in caso di insolvenza, il creditore può recuperare parte del denaro liquidando i beni a garanzia. Per questo motivo, le aziende fisiche tendono ad essere più attraenti per i finanziatori rispetto alle SaaS.

La maggior parte delle aziende SaaS in crescita può vantare solo proprietà intellettuale e crediti verso clienti; elementi che un finanziatore solitamente non desidera. In alternativa, l'azienda SaaS viene valutata sulla base del suo potenziale e dei suoi risultati finanziari (con la possibilità per il creditore di ottenere come garanzia dei warrant che si trasformano in equity in caso di insolvenza).

Ciononostante, le aziende SaaS, sia startup che scaleup, possono comunque accedere a prestiti da diverse fonti. Questi finanziatori fanno affidamento sui parametri chiave della società SaaS, sul modello di business e sui ricavi previsti per determinarne l'affidabilità creditizia.

Ecco i tipi di prestiti SaaS che puoi sfruttare per far crescere il tuo team, estendere la durata della tua azienda o qualsiasi altra esigenza di capitale tu abbia.

Come Funzionano i Prestiti SaaS?

La maggior parte dei prestiti SaaS è costituita da capitale non diluitivo, il che significa che non richiedono di cedere parte della proprietà dell’azienda, come invece avviene nel finanziamento tramite equity.

Per ottenere un prestito SaaS, devi puntare sui fondamentali della tua attività (come CAC, CLV/LTV, MRR, ARR e customer retention) per presentarti ai finanziatori e chiedere un importo coerente con i ricavi previsti.

Come Ottenere l’Idoneità per un Prestito SaaS

Ottenere un prestito è come trovare un partner romantico: devi essere te stesso… ma anche assicurarti di fare una buona impressione.

Prima di entrare nei dettagli di un potenziale finanziatore, valuta questi fattori per capire se la tua azienda SaaS appare un prenditore affidabile:

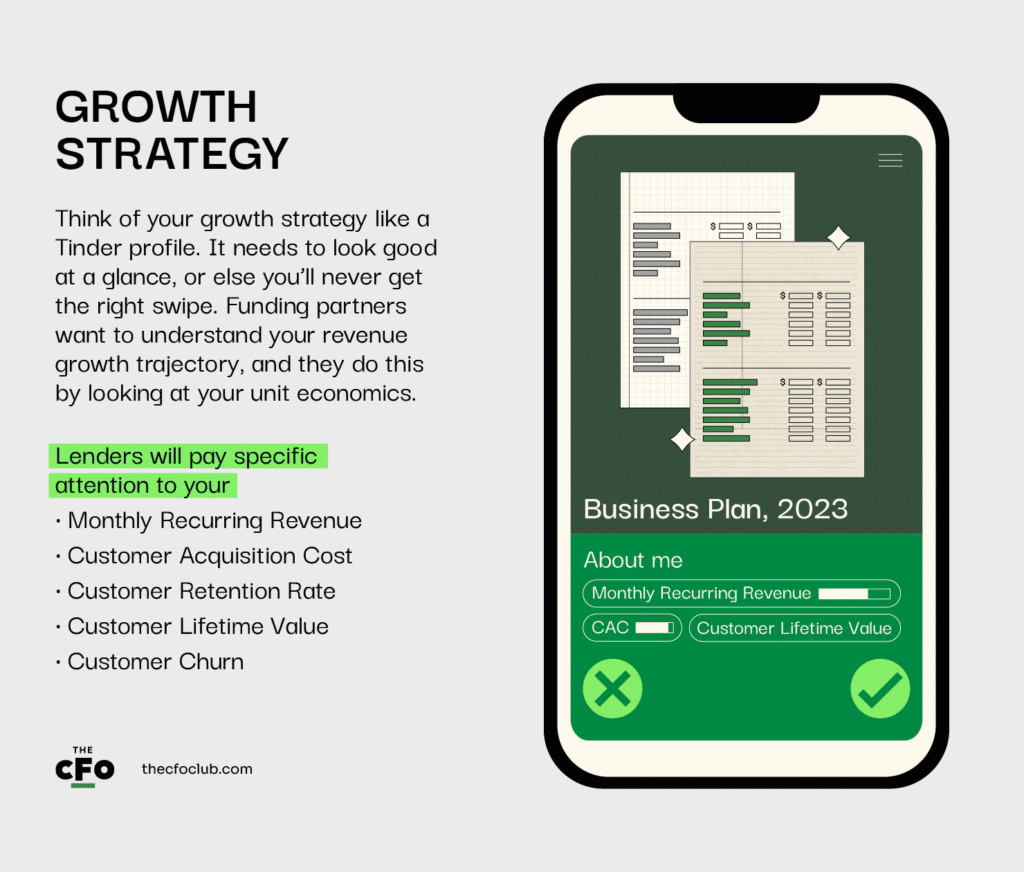

1. Strategia di Crescita

Pensa alla tua strategia di crescita come a un profilo Tinder. Deve essere attraente a prima vista, altrimenti non otterrai alcun "swipe" a destra. I finanziatori vogliono capire la traiettoria di crescita dei tuoi ricavi e lo fanno analizzando l’economia unitaria.

I prestatori presteranno particolare attenzione a:

- Ricavo Ricorrente Mensile (Monthly Recurring Revenue) per comprendere i ricavi mensili.

- Costo di acquisizione cliente (Customer Acquisition Cost) per capire quanto spendi per acquisire clienti. Un CAC elevato potrebbe indicare che le spese di acquisizione sono troppo alte rispetto alla redditività.

- Tasso di fidelizzazione del cliente (Customer Retention Rate) per valutare la tua capacità di trattenere i clienti.

- Valore del cliente nel tempo (Customer Lifetime Value) per vedere quanti ricavi ottieni da un cliente medio durante il suo rapporto con la tua azienda.

- Churn del cliente (Customer Churn) per capire quanto velocemente i clienti annullano l’abbonamento dopo aver acquistato il tuo prodotto.

I tuoi indicatori piacciono: hai ottenuto lo swipe. E adesso?

Dopo aver esaminato i principali indicatori e la redditività generale, i finanziatori vorranno approfondire la tua situazione.

2. Business Plan

Pensi di fare una buona impressione, quindi prosegui con la messaggistica. Ora, devi convincerli presentando la tua storia in modo che credano nel tuo futuro.

Il tuo business plan dovrebbe mostrare la tua proposta di valore, la strategia di acquisizione clienti, le previsioni future e tutte le informazioni che aiutano i finanziatori a vedere il tuo potenziale di crescita—e la tua capacità di rimborsare.

Dovresti anche essere chiaro sull’obiettivo del prestito. I finanziatori devono essere certi che il loro finanziamento li aiuterà a guadagnare, quindi vogliono sapere come hai intenzione di utilizzare i fondi. Per esempio, hai maggiori possibilità di ottenere il prestito per espanderti piuttosto che per pagare vecchi debiti.

Ora li hai conquistati con una buona presentazione e sei passato all’appuntamento. Questa fase richiede più tempo e impegno da parte loro, quindi dovrai renderla interessante.

3. Processo di Due Diligence

Durante l’appuntamento, ti faranno domande sul tuo passato e, se vuoi che la relazione vada avanti, dovrai fornire prove concrete.

I finanziatori hanno processi di due diligence per valutare la tua azienda, il settore e la richiesta di finanziamento. Prevedi le domande e le verifiche che il finanziatore vorrà fare, e preparati a dare risposte esaustive.

Puoi essere certo di questo facendo così:

- Organizza le tue metriche e i dati aziendali per la loro revisione.

- Mostra il processo che hai creato per generare lead e acquisire nuovi clienti.

- E, in realtà, qualsiasi altra cosa che trasformi la percezione della tua azienda da passività a centro di profitto.

Se giochi bene le tue carte, trovi qualcuno che creda in te e porti le prove necessarie, avrai un partner prima di quanto immagini.

Tipi di opzioni di finanziamento tramite debito

Sono certo che qualsiasi prestito SaaS possa darti i fondi di cui hai bisogno, ma i requisiti, l'interesse e il piano di rimborso di ciascuna opzione faranno tutta la differenza con il tempo.

Debito convertibile

Il debito convertibile ti permette di ottenere un prestito che puoi restituire alla scadenza, ma con la condizione che, se raccogli un round di capitale proprio prima della scadenza, il creditore possa convertire il debito in azioni a un prezzo scontato (chiamato privilegio di conversione).

Lo sconto in caso di un evento di finanziamento equity di solito si aggira intorno al 15-25%. Il term sheet del prestito specifica i termini del rimborso e della conversione: prezzo per azione, durata del prestito e tasso di interesse prima della scadenza o della conversione.

Il debito convertibile è più popolare tra le aziende tecnologiche in fase iniziale ad alta crescita che non vogliono cedere una quota della propria attività nello stato attuale, ma hanno bisogno di capitale per far crescere il business fino a una valutazione che ha senso vendere.

Puoi accedere a note di debito convertibile tramite angel investor, venture capitalist e finanziatori di nicchia. Alcuni esempi sono Gust, Andreessen Horowitz e Lighter Capital.

Ecco come prepararsi al debito convertibile

- Aggiorna il tuo business plan.

- Prepara una cap table che mostri gli attuali soci della tua azienda.

- Verifica il term sheet del prestito per assicurarti che l'importo, la data di scadenza, il tasso di interesse e le condizioni di conversione siano adatti ai tuoi piani.

- Assicurati che i tuoi numeri (CAC, LTV, churn) riflettano la realtà della tua azienda.

- Valuta la probabilità di raccogliere un finanziamento equity prima della scadenza del prestito e se vuoi cedere equity futura per salvaguardare la liquidità.

Prestito per capitale circolante

Il prestito per capitale circolante è adatto per le aziende SaaS in settori con ricavi stagionali e costi costanti, come le società di assistenza ai viaggi. Nei periodi di bassa stagione, questo prestito può aiutarti a coprire le spese quotidiane (come stipendi, affitti, ecc.).

A differenza del debito convertibile, questo prestito è relativamente più facile da ottenere. Tende ad essere legato al merito creditizio del titolare dell’attività, quindi servirà un buon punteggio di credito per ottenerlo. Altrimenti, alcuni finanziatori richiederanno che tu presenti delle garanzie.

L'opzione di prestito per capitale circolante più comune per le aziende SaaS è Fundbox.

Puoi aumentare le tue probabilità di ottenere un prestito per capitale circolante così:

- Capisci e spiega per cosa ti serve il prestito per capitale circolante.

- Definisci lo scopo del prestito.

- Organizza i tuoi documenti finanziari per la revisione del finanziatore.

- Rivedi la tua storia creditizia personale per valutare la tua idoneità a ottenere un prestito per capitale circolante.

Finanziamento basato sui ricavi

Il finanziamento basato sui ricavi offre alle aziende SaaS la possibilità di ottenere un prestito basato sui loro ricavi futuri, fornendo un accesso rapido ai fondi. Si prevede che il prestito venga rimborsato con i ricavi previsti. I pagamenti mensili sono di solito una percentuale fissa dei tuoi ricavi mensili, anziché un importo fisso.

Il finanziamento basato sui ricavi è particolarmente popolare tra le aziende SaaS che possono dimostrare entrate regolari.

Lighter Capital offre alle aziende in fase iniziale i fondi necessari per crescere in cambio di una parte dei ricavi mensili generati.

Ecco come prepararsi a un finanziamento basato sui ricavi.

- Organizza i tuoi bilanci finanziari per permettere al finanziatore di valutare la tua solvibilità.

- Prepara i dati sui ricavi storici per mostrare l’andamento della tua azienda negli ultimi 2-3 anni.

- Presenta una previsione dei ricavi futuri che il finanziatore possa considerare per valutare la tua capacità di rimborso.

Factoring dei crediti

Il factoring dei crediti commerciali aiuta le aziende SaaS ad accedere a fondi immediati basati sui propri crediti. Sebbene molti clienti SaaS paghino gli abbonamenti prima che i servizi vengano erogati, gli abbonamenti dei clienti attuali aiutano a comprendere le aspettative di ricavi dai futuri abbonamenti.

È più facile ottenere questo prestito quando i tuoi contratti specificano quando il credito sarà completamente saldato e quindi, quando riceverai il pagamento.

I finanziatori esamineranno le tue fatture, i fondamentali aziendali (churn dei clienti, LTV, ecc.) e la qualità creditizia dei tuoi clienti per determinare il tuo tasso di factoring. Se i tuoi numeri sono in regola, ti daranno l'importo di cui hai bisogno in cambio dei tuoi crediti commerciali. In questo modo, non devi aspettare il pagamento del cliente per trovare i fondi necessari a finanziare le spese aziendali. L'ammontare dei tuoi crediti commerciali determinerà la dimensione del prestito che puoi ottenere.

Il factoring dei crediti è particolarmente adatto per le aziende SaaS che ricevono pagamenti dopo 30, 60 o 90 giorni di servizio. Queste aziende hanno bisogno di finanziamenti a breve termine per mantenere le attività in corso.

I prestiti di factoring dei crediti di AltLine sono una buona opzione di finanziamento per le aziende SaaS che non riescono a ottenere linee di credito.

Ecco cosa devi preparare per attrarre un finanziamento basato sui crediti commerciali da parte di un finanziatore:

- Un prospetto dei tuoi crediti commerciali

- I nomi dei conti.

- Date di fatturazione.

- Importi dovuti.

- Copie delle fatture.

- Qualsiasi altra documentazione necessaria per validare la legittimità delle vendite.

Linea di credito su MRR

Con una Linea di Credito su MRR, la tua azienda SaaS può ottenere fino a 3–5X del tuo fatturato ricorrente mensile per finanziare le tue necessità aziendali. In quanto una delle fonti di crescita aziendale più economiche per le SaaS, la Linea di Credito su MRR richiede una garanzia personale, il che significa che sei responsabile personalmente se la società non riesce a rimborsare.

Questo tipo di prestito è rivolto alle aziende SaaS con ricavi mensili o annuali ricorrenti (ARR) consistenti e di una certa entità.

Tra gli istituti di credito più noti per le linee di credito su MRR troviamo Silicon Valley Bank (ora di proprietà di First Citizens e, sì, ancora esistente) e novel capital.

Per accedere a una linea di credito su MRR, la tua azienda deve

- Registrare un churn rate pari o inferiore al 15%.

- Dimostrare una crescita storica e prospettica positiva.

- La tua azienda deve essere autofinanziata, sostenuta da venture capital o da angel investor.

Strutture di rimborso del debito

Che tu debba pagare un importo mensile fisso, restituire un importo inferiore nei primi mesi per gestire meglio il flusso di cassa o cominciare a ridurre il tuo prestito dal primo pagamento, tutto dipenderà dalla struttura di rimborso del prestito. Per questo devi prestare particolare attenzione alla struttura di pagamento del debito, che può essere:

Prestito rateale standard

Con i pagamenti rateali standard, sei tenuto a rimborsare rate mensili fisse. La rata copre una parte del capitale e degli interessi.

I prestiti rateali standard di solito prevedono un piano ben definito, quindi è semplice capire quando estinguerai il debito. Il finanziatore definisce il piano di ammortamento e determina la somma da pagare ad ogni rata.

La durata può essere breve come 12 mesi o arrivare fino a 7 anni, con almeno due pagamenti prima della scadenza.

Il prestito rateale standard è la struttura più diffusa in assoluto. La semplicità di rimborso e la sua sostenibilità rendono più facile per le aziende SaaS con ricavi e flussi di cassa stabili restituire il debito. Anche i finanziatori la preferiscono perché offre loro benefici di flusso di cassa regolari.

Solo interessi

Il rimborso del prestito con l'opzione solo interessi suddivide la restituzione del prestito in due periodi: uno in cui paghi solo gli interessi e uno in cui inizi a restituire il capitale. Nella seconda fase, il pagamento mensile aumenta per includere entrambe le componenti.

Poiché non restituisci il capitale nella prima fase, l’importo totale dovuto resterà invariato nel tempo. Tuttavia, potrai utilizzare ciò che avresti pagato sul capitale come investimento per far crescere l’azienda o per incrementare la liquidità.

Per la maggior parte degli operatori, questa struttura non è preferita a meno che non ci sia un piano chiaro di leva finanziaria.

Struttura a step-up

Nella struttura Step-up, pagherai un importo relativamente basso nei mesi iniziali, con un aumento progressivo degli importi da versare man mano che i tuoi ricavi aumentano nel tempo. Ciò permette ai mutuatari di adeguare i pagamenti alla crescita della propria attività, così tutto è dimensionato su misura.

Tutto ciò che devi sapere sui termini di rimborso, inclusa la frequenza e l’entità dell’aumento degli interessi, è riportato nel term sheet.

A seconda dell’accordo con il prestatore, il prestito step-up potrebbe prevedere un solo aumento (una crescita) oppure più aumenti (più crescite) durante la durata del prestito.

A un Solo Buon Prestito dalla Crescita della Tua Azienda SaaS Alle Tue Condizioni

Ognuna di queste tipologie di prestito rappresenta un’opportunità unica per far crescere la tua azienda senza perdere il controllo.

Analizzale attentamente per vedere quale soddisfa la maggior parte—se non tutte—le tue esigenze. Spero che queste informazioni ti aiutino ad approcciare meglio il finanziamento tramite debito.

The CFO Club condivide contenuti approfonditi che aiutano CFO, founder e CEO a guidare il cambiamento nelle loro organizzazioni. Iscriviti alla nostra newsletter per migliorare le tue competenze.

{kind=link}