Come Creare un Budget Aziendale Duraturo in 7 Passi

Il budget della tua azienda assomiglia a una risoluzione per il nuovo anno — iniziato con le migliori intenzioni, per poi essere dimenticato dopo poche settimane? Questa guida ti aiuterà a creare un budget aziendale che funzioni davvero (a differenza delle mie aspirazioni di pianificazione dei pasti per il 2025)...

Basi del Budget Aziendale

Un budget aziendale è un piano di entrate e uscite per la tua impresa. Dal lato delle entrate, comprende una stima approssimativa del fatturato lordo (quanti soldi entrano). Dal lato delle spese, include costi fissi, costi variabili, costi capitali e spese non operative (vale a dire tutti i canali attraverso cui la tua azienda spende denaro).

Le organizzazioni più grandi utilizzano software per la pianificazione e la previsione del budget per creare e mantenere i budget, sotto la supervisione del CFO. Nelle aziende più piccole, il budget potrebbe essere gestito dal titolare e/o dal commercialista.

Se pensi che prendere sul serio il tuo budget non sia poi così fondamentale, considera questo:

- La metà di tutte le piccole imprese non redige un budget operativo generale

- La metà di tutte le piccole imprese chiude entro i primi 2 anni

Ti lascio decidere se queste cose sono collegate…

I 5 Principali Benefici della Pianificazione del Budget

Certo, fare un budget ti aiuta a pianificare le spese, i cambiamenti nelle entrate e altro ancora. Ma oltre all’ovvio, quali sono i veri vantaggi della pianificazione del budget per gli imprenditori?

1 - Gestione Proattiva del Personale

La gestione del personale è una delle maggiori fonti di stress per i piccoli imprenditori. Ripenso alla mia esperienza alla guida di un’azienda e a quanto fossi impreciso nel prevedere quando sarebbe stato necessario assumere nuovo personale.

Questo ha portato me e i miei primi collaboratori a essere sovraccaricati di lavoro per poi, cercando di rimediare, assumere un gruppo di nuovi impiegati che avevano poco da fare quando il lavoro rallentava.

È stata dura e mi è costato la fiducia di alcuni dipendenti eccellenti. Impara dai miei errori e inizia a pianificare il budget in anticipo.

2 - Preparazione al Finanziamento

Qualsiasi prestito bancario tradizionale richiederà un piano aziendale dettagliato, corredato da un budget ben studiato.

Anche se gli investitori possono essere un po’ più flessibili, con tutta probabilità vorranno comunque vedere un budget operativo completo e una previsione di redditività prima di consegnare i loro capitali.

3 - Riduzione dei Costi di Finanziamento

Se hai pianificato il budget in modo efficace, puoi anche determinare quale tipo di finanziamento ti farà risparmiare più soldi.

Ad esempio, se dovessero emergere costi imprevisti sostanziali, potresti ricorrere alla tua linea di credito, usare una carta di credito o forse perfino ricorrere al factoring delle fatture. Controlli il tuo budget e scopri che hai previsto un afflusso di cassa il mese prossimo con il 90% di probabilità — quindi ti serve solo una fonte di finanziamento a breve termine.

In questo caso, invece di optare per un prestito, potresti semplicemente utilizzare una carta di credito, sfruttando il periodo di grazia che ti consente di non pagare interessi da 21 a 50+ giorni (a seconda di quando cade l’acquisto nel tuo ciclo di fatturazione).

4 - Meno Stress

Gestire un’azienda può essere stressante. Tanto che un sondaggio di Xero ha rilevato che i titolari di piccole imprese hanno indici di “benessere” inferiori rispetto alla popolazione generale.

Fa davvero male vedere una cosa simile… ed è anche uno dei motivi per cui sono qui, a scrivere questo tipo di contenuti.

La pianificazione del budget può ridurre lo stress per imprenditori e responsabili, aiutandoti a essere più pronto ai cambiamenti aziendali. So che il tempo non ti basta mai, ma sedersi a preparare un budget ti permetterà di prendere decisioni più serene e di evitare passi indietro.

5 - Decisioni Più Informate

Il titolare medio di una piccola impresa prende oltre 6 milioni di decisioni ogni anno… Ok, forse non proprio, ma ci sono davvero tantissime cose da decidere, il che porta rapidamente a una fatica decisionale.

Il tuo budget può automatizzare alcune scelte finanziarie basilari — come quanto accantonare per il prossimo ciclo di pagamenti o se puoi permetterti di perseguire una nuova opportunità nel trimestre.

Best practice per la pianificazione del budget aziendale

Un buon budget aziendale dovrebbe essere il più preciso e completo possibile. Utilizza queste best practice per assicurarti di essere sulla strada giusta — ed evitare gli errori di pianificazione più comuni.

Crea un Margine di Sicurezza

I budget si basano sulle tue migliori stime (a volte vere e proprie supposizioni) per proiettare le cifre. È una buona idea prevedere un margine di sicurezza in uno dei due modi.

1. Aumenta le Spese Variabili

Il primo consiste semplicemente nell'assumere che le tue spese variabili saranno leggermente superiori (5-10%) rispetto alle proiezioni e nell'inserire questa previsione nel budget.

2. Inserisci un Margine di Liquidità

L'alternativa è semplicemente mantenere un margine di liquidità come voce a parte nel budget (e un conto effettivo di pari valore altrove) per coprire spese impreviste o cali di entrate. Preferisco questo metodo, quindi l'ho incluso nel mio processo passo dopo passo più avanti in questo articolo.

Usa gli Strumenti Giusti

Un foglio Excel è un'opzione sicura per creare il tuo primo budget, ma ci sono soluzioni migliori disponibili.

La maggior parte dei software di contabilità include alcune funzionalità di budgeting, se non sei ancora pronto a investire in soluzioni specifiche di previsione.

Coinvolgi gli Esperti

Se stai esternalizzando la contabilità e altre attività finanziarie, potrebbe essere utile affidarsi a un esperto per creare il budget aziendale.

Se hai anche solo una parvenza di reparto contabilità interno, devono assolutamente essere coinvolti in questa fase. Sono stati formati proprio per questo tipo di attività, quindi la cosa migliore che puoi fare è fidarti di loro e coinvolgerli.

Impara e Adatta

Il tuo budget aziendale iniziale potrebbe non essere perfetto, e va benissimo così.

Confrontando il budget con i dati finanziari reali a posteriori, potrai trarne spunti utili a migliorare i cicli di budgeting futuri. È anche un buon momento per allenare le tue capacità di previsione finanziaria, imparare le regole d'oro della contabilità o leggere qualche libro di contabilità per principianti.

4 Metodi Comuni di Budgeting

Esistono diversi modi per fare budgeting — ecco una panoramica dei principali modelli di budget aziendale.

Budget a Base Zero

Nel budget a base zero, il totale delle entrate meno il totale delle spese e dei risparmi allocati sarà pari (l'hai indovinato!) a zero.

Questo significa che non si realizza profitto? No, significa semplicemente che si assegna a ogni euro un compito specifico. Un budget a base zero può includere voci come “prelievo titolare”, “fondo di riserva” o “festa aziendale di fine anno”. L'obiettivo è che ogni euro venga impiegato per uno scopo preciso.

In ambito aziendale, questi budget partono anch’essi da zero — ovvero si riparte da capo ogni volta, e tu/i responsabili di reparto dovete giustificare ciascun costo, anche se ricorrente. Molte organizzazioni giovani utilizzano questo metodo.

Budget Incrementale

Il budget incrementale prende i risultati finanziari degli anni precedenti e aggiunge o sottrae quanto necessario per arrivare al budget dell'anno in corso.

Ad esempio, se devi costruire il budget 2025, utilizzerai i dati reali del 2024 per entrate e spese. Da qui, aggiungerai variazioni incrementali — una crescita prevista delle entrate, una spesa eliminata — per arrivare al nuovo budget.

Budget Basato sulle Attività

Il budgeting basato sulle attività analizza tutte le attività aziendali che comportano costi, registrando e ricercando ogni spesa voce per voce.

Si tratta di un processo più rigoroso rispetto ad altri metodi di budget aziendale, ma può essere sensato quando l’obiettivo è ridurre i costi o individuare inefficienze di spesa.

Budget Partecipativo

Il budget partecipativo prevede il coinvolgimento non solo tuo e del tuo contabile, ma anche di responsabili intermedi e capi dipartimento.

In questo modo diversi stakeholder hanno maggiore responsabilità nel processo di budgeting, lasciando comunque l’approvazione finale ai vertici.

Se hai un team già consolidato, questo metodo di solito si rivela proficuo, anche se richiede un po' più di tempo.

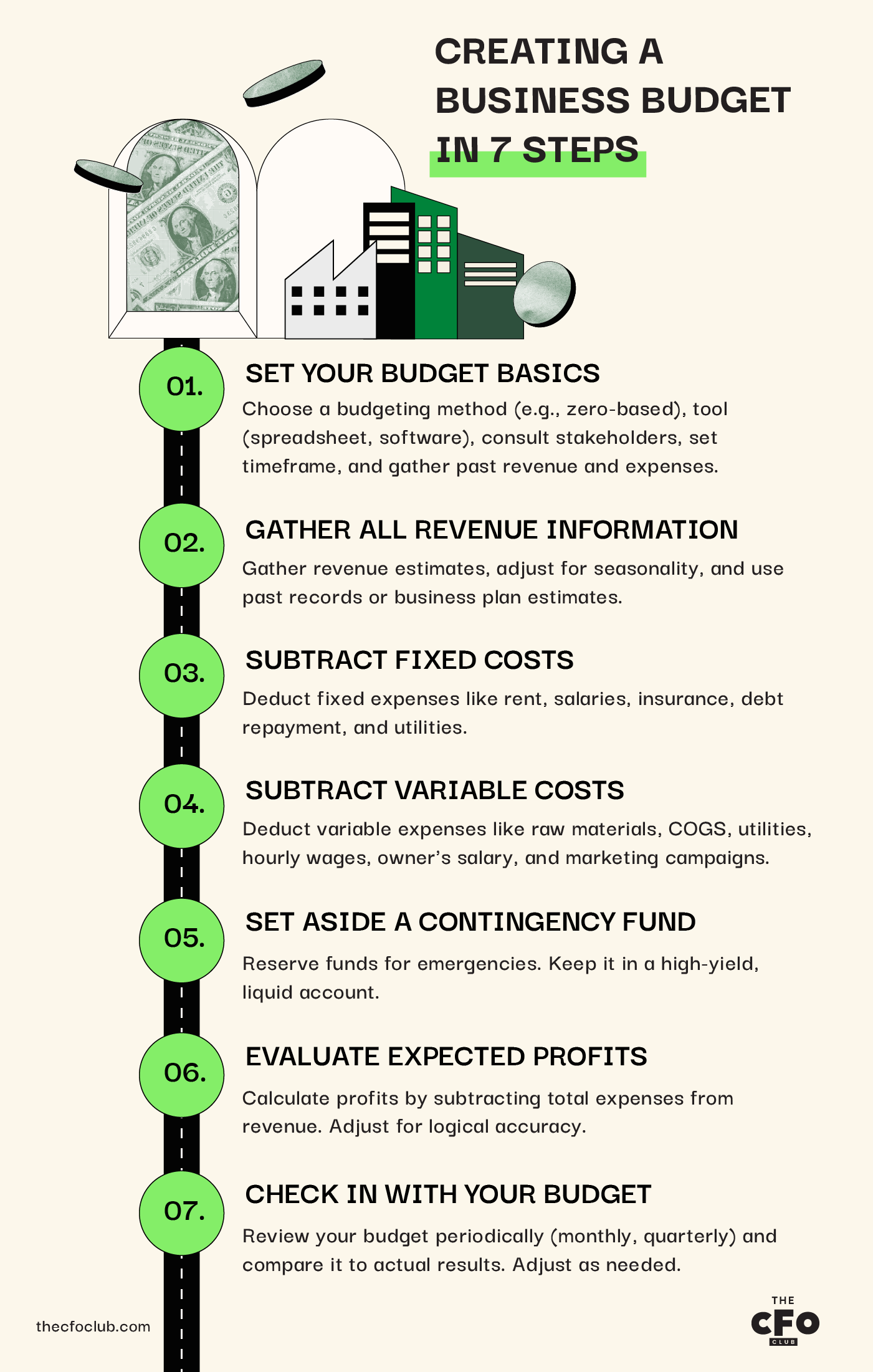

Creare un budget aziendale in 7 passi

Ecco un piano operativo per costruire il budget della tua azienda da zero.

1. Definisci le basi del tuo budget

Prima di iniziare, assicurati di:

- Scegliere il metodo di budgeting che vuoi utilizzare; come ho accennato, qui tratterò l’approccio del budget a base zero

- Scegliere uno strumento per il budget, che sia un foglio di calcolo, un software o carta e penna (se vuoi mandare ai pazzi chi, come me, è votato alla tecnologia in senso moderno)

- Consultarti con tutti gli stakeholder rilevanti (il tuo commercialista, capi dipartimento, ecc.)

- Scegliere il periodo di riferimento per la pianificazione del budget (trimestrale, annuale, ecc.)

- Recuperare i dati degli anni precedenti riguardanti sia i ricavi che le spese

Una volta completati questi passaggi, sei pronto per costruire il tuo budget.

2. Raccogli tutte le informazioni sui ricavi

Il tuo budget dovrebbe partire da una stima dei ricavi provenienti da tutte le fonti che puoi ragionevolmente prevedere nel periodo considerato (trimestre o anno fiscale). Si tratta del totale dei ricavi generati dalla tua attività da tutte le fonti, prima delle spese.

Un consiglio da chi ci è passato: ora non è il momento di essere ottimisti riguardo all’acquisizione di nuovi clienti. Ho perso il conto delle volte in cui degli accordi verbali sono saltati all’ultimo momento.

Per un’azienda consolidata puoi fare riferimento ai ricavi effettivi presenti nei tuoi registri. Se invece la tua attività è nuova, puoi usare le stime presenti nel tuo business plan o confronti di settore… ma dovrai rivedere questi numeri con frequenza per valutare come stai procedendo rispetto alle previsioni.

Assicurati di adattare le stime all’eventuale stagionalità della tua azienda. Ad esempio, se stai costruendo il budget del primo trimestre 2025, potrebbe avere più senso utilizzare i dati del primo trimestre 2024 invece della media dell’intero anno fiscale.

3. Sottrai i costi fissi

I costi fissi sono le spese che rimangono invariate indipendentemente da quanto sono alti i ricavi. Questo include:

- Affitto

- Stipendi mensili* (*i salari orari possono essere un costo variabile; le retribuzioni dei dipendenti a tempo indeterminato si considerano invece costi fissi)

- Assicurazione

- Rimborso dei debiti

- Utenze fisse e strumenti SaaS (WiFi, canoni mensili del sistema POS, software di contabilità ecc.)

Somma tutti i costi fissi effettivi utilizzando i dati dei mesi precedenti. Ricordati di includere anche le spese fisse meno frequenti, come la polizza assicurativa che paghi ogni trimestre o le tasse sull’immobile che paghi annualmente.

Quando hai raccolto tutto, sottrai questi costi fissi dai ricavi.

4. Sottrai i costi variabili

I costi variabili sono spese che cambiano di mese in mese, generalmente al variare della produzione o dell’output della tua azienda. Questo include:

- Materie prime

- Costo del venduto

- Utenze variabili come l’energia elettrica

- Salari dei dipendenti pagati a ore

- Il tuo stipendio o prelievo (se legato all’andamento dei profitti)

- Campagne di marketing

I costi variabili possono essere stimati usando formule direttamente nel tuo budget (se utilizzi un foglio di calcolo o uno strumento di budgeting evoluto).

Poiché i costi variabili crescono all’aumentare dell’output dell’azienda (cioè del numero di unità prodotte), puoi calcolare un costo variabile per unità e impostare le celle in modo che si aggiorni dinamicamente a questa variabile.

5. Metti da parte un fondo di emergenza

Un fondo di emergenza è, essenzialmente, un fondo di riserva per la tua azienda. Serve per coprire spese impreviste o anche spese ordinarie se i ricavi risultano inferiori alle previsioni.

L’importo da tenere nel fondo di emergenza dipende dalla natura della tua attività, dalla stabilità dei ricavi e dalle opzioni di finanziamento rapido a tua disposizione.

Tieni presente che, una volta istituito, non è necessario ripetere questo passaggio a meno che tu non prelevi dal fondo. Non devi prevedere un nuovo fondo di emergenza ogni trimestre o anno: l'importante è avere sempre dei fondi messi da parte per questo scopo.

Allo stesso modo, il fondo di emergenza non è una "spesa" e tecnicamente non riduce la tua redditività, anche se consiglio di calcolarlo in questa fase così da non essere tentato di usare la riserva per altri scopi.

Cosa Fare con il Tuo Fondo di Emergenza

Il fatto che tu non stia utilizzando attivamente il fondo di emergenza per far crescere la tua attività non significa che tu debba lasciarlo in un conto corrente senza interessi.

Dovresti sempre mantenere il fondo di emergenza in un asset altamente liquido ma puoi anche ottenere un rendimento: quindi scegliere un conto di risparmio aziendale ad alto rendimento o un fondo di mercato monetario può essere una buona opzione.

Assicurati solo di poter accedere al denaro rapidamente, in qualsiasi momento, senza complicazioni o commissioni.

6. Valuta i Profitti Attesi

Ora che hai il totale delle entrate e delle spese stimate, puoi calcolare i profitti previsti.

Se il numero è positivo, sei in attivo e prevedi un anno redditizio! Se è negativo, sei in passivo. Non preoccuparti: è abbastanza comune che le aziende attraversino periodi di perdite nette.

Perché si dice “in attivo”?

Parlando di denaro, potresti pensare che abbia più senso dire “in verde”, e avresti ragione... se il termine fosse nato di recente. "In passivo" deriva da "in rosso", riferendosi a quando le aziende segnavano le perdite con l’inchiostro rosso.

Se era rosso, era negativo. Se nero, è comunque positivo.

Prima di accettare questa cifra come definitiva, assicurati che il valore abbia un senso logico. È un modo veloce per controllare il tuo lavoro e assicurarti di non aver dimenticato nulla.

Se prelevi uno stipendio variabile come titolare, potresti anche aspettare questo passaggio per stabilirne l’importo. Assicurati solo di non sommare due volte: se hai già incluso lo stipendio del titolare nei costi variabili, non considerarlo di nuovo qui.

7. Verifica il Tuo Budget

I budget andrebbero esaminati a intervalli rilevanti, come ad esempio la fine di ogni mese, trimestre o anno fiscale. Se la tua azienda è agli inizi e/o cresce rapidamente, ti conviene controllare il budget più frequentemente.

Se stai creando un budget aziendale per la prima volta, dovresti esaminarlo almeno una volta a trimestre, confrontandolo con le entrate e le spese effettive. Questo ti aiuterà anche a creare previsioni più accurate: un budget accurato = previsioni più affidabili

Se scopri che i dati effettivi sono molto diversi dalle stime, potrebbe essere il momento di rivedere il budget o usare un modello di previsione differente per migliorare le tue stime.

5 Tipi di Budget Aziendale

Ora conosci le basi del budgeting aziendale. Se vuoi approfondire, ecco i diversi tipi di budget che potrebbero essere rilevanti per la tua azienda.

Budget Maestro

Un budget maestro è una panoramica delle entrate e delle spese previste da tutti i reparti di un’azienda — ed è proprio quello che ti ho preparato a realizzare in questo articolo.

Nelle aziende più grandi, è frequente disporre di budget operativi per ogni reparto o progetto, oltre a un budget maestro che riunisce il tutto.

Budget Operativo

I budget operativi sono utilizzati per stimare i costi e le entrate in base alle specifiche operazioni prese in esame, da cui il nome.

Quando l’organizzazione è piccola e persegue un unico obiettivo centrale, il budget operativo coincide con il budget maestro. Tuttavia, con la crescita, preparerai budget operativi per ogni progetto o reparto specifico.

Budget degli Investimenti

Un budget degli investimenti viene utilizzato per valutare potenziali investimenti, progetti o acquisti di rilievo. Ad esempio, un’azienda può predisporre un budget degli investimenti per valutare l'apertura di un secondo stabilimento produttivo.

Il budget degli investimenti prende in esame i costi e i ricavi previsti da quello specifico progetto potenziale per valutarne la redditività e stabilire se sia un buon utilizzo del capitale aziendale.

Budget di Cassa

Un budget di cassa è una stima del flusso di cassa di un’azienda su un periodo specifico (che può essere settimanale, mensile, trimestrale o annuale).

È un utile punto di partenza per l’analisi del flusso di cassa e aiuta a garantire che una società disponga di liquidità sufficiente per continuare le proprie operazioni.

Budget del Personale

Un budget del personale è leggermente diverso; è uno strumento che unisce finanza e risorse umane per stimare il numero di ore di lavoro di dipendenti o collaboratori necessarie a soddisfare una produzione prevista o a raggiungere gli obiettivi di fatturato.

Può essere utile per stimare i costi del lavoro, stimare i ricavi (ad esempio, se si fattura ai clienti a ore) e aiutare le risorse umane a prendere decisioni di organico più consapevoli.

Miglior Budget, Miglior Business

Anche se il budget è solo un elemento della tua strategia aziendale complessiva, è comunque un elemento molto importante. Gestire un’attività senza budget è un po’ come preparare una torta senza una ricetta. Certo, potrebbe funzionare — ma sei disposto a scommettere su questo? Vai sul sicuro e prepara torte migliori raggiungi risultati aziendali migliori con un business budget ben strutturato.

Pronto a potenziare le tue capacità di leader finanziario? Iscriviti alla nostra newsletter per ricevere consigli di esperti, guide e approfondimenti dai leader finanziari che stanno plasmando l’industria tecnologica.

{kind=link}