La Corrispondenza a Tre Vie in Contabilità Fornitori: Una Guida Completa

Vuoi sapere qualcosa di incredibile?

Le aziende perdono in media il 5% del loro fatturato annuo a causa delle frodi. Considerando quanto tempo tutti noi spendiamo per ottenere le condizioni migliori nei nostri contratti, vedere tagliato il fatturato della tua azienda per il 5% in cambio di assolutamente nulla è semplicemente assurdo.

Uno dei bersagli più facili per i truffatori sono i conti da pagare.

In questo articolo spiegherò cos'è il controllo incrociato a tre vie delle fatture, in cosa consiste e come puoi implementarlo in modo efficiente ed efficace.

Cos'è il controllo incrociato a tre vie?

Il controllo incrociato a tre vie è il processo di confronto della fattura con l'ordine di acquisto e la bolla di consegna (GRN) per verificare i dettagli della fattura.

Questo metodo confronta vari aspetti, inclusi l'importo della fattura, il numero della fattura e le quantità ordinate, con il relativo ordine di acquisto (PO) e la GRN.

Confrontando i dettagli tra tre documenti, è possibile individuare errori e fatture fraudolente. Ovviamente, spesso le fatture contengono piccoli errori dovuti ad arrotondamenti o altre ragioni legittime. Finché gli errori sono entro una soglia di tolleranza accettabile, puoi approvarli.

Perché è importante il controllo incrociato a tre vie?

Il controllo incrociato a tre vie ti consente di ottenere tre obiettivi chiave:

- Minimizzare le frodi: Le frodi possono essere una grande preoccupazione che, se non tenuta sotto controllo, può avere un impatto enorme sui profitti. Il controllo incrociato a tre vie aiuta a ridurre il rischio di fatture fraudolente verificando ogni fattura due volte: una volta con il PO e ancora con la GRN.

- Gestire il flusso di cassa: Pagare le fatture tempestivamente è essenziale per una gestione efficace del flusso di cassa. Pagando nei tempi o anticipatamente, puoi beneficiare di sconti per pagamenti anticipati.

- Soddisfare i requisiti di controllo interno: Sebbene il controllo incrociato a tre vie non sia un requisito di legge, aiuta a rispettare le normative finanziarie e fiscali pertinenti e a mantenere registrazioni finanziare accurate. La Sezione 404 del Sarbanes-Oxley Act richiede di valutare e riferire sull'efficacia del controllo interno sulla rendicontazione finanziaria (ICFR) della società. Questi controlli interni devono garantire la correttezza delle transazioni finanziarie, inclusa la verifica delle fatture. Quindi anche se il controllo delle fatture non è un requisito diretto, consente comunque di conformarsi alle normative.

I sistemi manuali sopraffanno il tuo team? Prendi in considerazione l’idea di lasciare che siano i ‘borg ad aiutarti. Il software per la gestione dei conti da pagare serve proprio a implementare il controllo incrociato a tre vie, gestire meglio le fatture e molto altro — senza richiedere maggiore attenzione da parte dei dipendenti.

Ecco i migliori strumenti AP che abbiamo trovato:

Clicks on the links below may earn a commission, which supports our independent testing and review of software and services. Learn more about how we stay transparent.

Cosa sono il controllo a due vie e a quattro vie nei conti da pagare?

Il controllo a due vie confronta i dettagli delle righe nell’ordine di acquisto e nella fattura, ma non considera la GRN. L'addetto AP osserva quantità e prezzo presenti nel PO e verifica che la fattura del fornitore riporti gli stessi dati. Essenzialmente, il controllo a due vie non verifica che il prodotto sia stato effettivamente consegnato.

Il controllo a quattro vie va oltre quello a tre vie, confrontando le fatture anche con le schede di ispezione. Una scheda di ispezione mostra la quantità di prodotti accettati dopo il controllo. Dovrai informare il fornitore dei prodotti consegnati in condizioni inaccettabili, così potrà inviare una nuova consegna o rettificare l’importo totale in fattura.

Ecco un riepilogo delle differenze tra i tre processi di controllo:

| Documento | Ordine di acquisto | GRN | Fattura fornitore | Scheda di ispezione |

| Controllo a 2 vie | ✓ | - | ✓ | - |

| Controllo a 3 vie | ✓ | ✓ | ✓ | - |

| Controllo a 4 vie | ✓ | ✓ | ✓ | ✓ |

Qual è la differenza tra controllo incrociato e riconciliazione?

Il controllo incrociato consiste nel confrontare due documenti per trovare corrispondenze nei dati. Ad esempio, il controllo incrociato a tre vie consiste nel confrontare la fattura con il PO e la GRN per assicurarsi che tutti i dettagli corrispondano.

D'altra parte, la riconciliazione è il processo di verifica di due insiemi di dati per controllare se sono concordi. Un rendiconto finanziario redatto con il metodo indiretto è un ottimo esempio di riconciliazione tra l'utile netto e il flusso di cassa.

Le tre componenti dell'abbinamento a tre vie

L'abbinamento a tre vie ruota intorno a tre elementi essenziali: l'ordine di acquisto (PO), la bolla di consegna (GRN) e la fattura. L'analisi di questi tre documenti ti aiuta a verificare se l'ordine è stato evaso come previsto e se i dettagli della fattura sono corretti.

Ecco qualche informazione in più su ciascuno dei tre documenti da esaminare:

Ordine di acquisto (PO)

I tuoi colleghi del reparto acquisti o approvvigionamenti emettono il PO.

Il PO autorizza l'acquisto degli articoli elencati e include dettagli come quantità e prezzo (decisi con il fornitore) degli articoli. Ogni PO ha un numero univoco che puoi usare per referenziare e tracciarlo.

Bolla di consegna (GRN)

Chiamata anche rapporto di ricevimento o ricevuta di consegna, la GRN conferma che il reparto ricevimento ha preso in consegna la merce. Contiene informazioni sugli articoli consegnati e indica se la consegna è stata completa o parziale.

Fattura

Di solito, il fornitore invia una fattura dopo la ricezione della consegna, ma questo può variare in base al tuo rapporto con lui. La fattura include dettagli come i riferimenti di contatto del fornitore, un numero di fattura univoco, eventuali crediti o sconti applicabili, l'importo totale dovuto e i metodi di pagamento disponibili.

Il processo di abbinamento a tre vie

L'abbinamento a tre vie è un processo semplice (ma leggermente dispendioso in termini di tempo) in cui l'addetto alla contabilità fornitori confronta tre documenti—PO, GRN e fattura—per rilevare discrepanze, tentativi di frode o duplicati.

La verifica delle fatture dei fornitori avviene in tre fasi:

1. Verifica dell'ordine di acquisto (PO)

Conferma che il PO includa tutti i dettagli necessari al momento dell'ordine, come il nome e l'indirizzo del fornitore, gli articoli ordinati, la quantità e il prezzo di ciascun articolo.

2. Verifica della consegna

All'arrivo della spedizione, il reparto ricevimento controlla lo stato della merce e confronta la quantità ricevuta con quella specificata nell'ordine di acquisto. Se tutto quadra, emettono una GRN che conferma la ricezione e la registrano nel software di gestione dell'inventario.

3. Confronto della fattura

Abbina i dati della fattura con il PO e la GRN.

- L'importo totale della fattura corrisponde a quello del PO?

- La quantità fatturata è uguale alla quantità ricevuta secondo la GRN?

- Se la GRN indica danni ad alcuni articoli nella spedizione, la fattura del fornitore è stata adeguata di conseguenza?

Semplice, vero? In realtà, questo processo che sembra facile può rapidamente diventare travolgente quando ricevi migliaia di consegne ogni mese.

Potresti sempre assumere altri addetti amministrativi, ma esiste una soluzione più intelligente ed economica per rendere scalabile l'abbinamento a tre vie: il software di automazione dei conti fornitori. L'automazione dei conti fornitori aiuta a scalare l'abbinamento a tre vie e riduce al minimo le possibilità di errore umano.

Reparti coinvolti nel processo di abbinamento a tre vie

Tre reparti sono coinvolti nel processo di abbinamento a tre vie:

- Reparto acquisti: Il reparto acquisti emette il PO e si assicura che contenga tutte le informazioni necessarie, come il numero PO, il prezzo e le quantità degli articoli.

- Reparto ricevimento merci: Il reparto ricevimento riceve le consegne, registra i nuovi articoli nell'inventario e rilascia una GRN.

- Reparto finanza o amministrazione: Il team contabilità fornitori riceve le fatture dei fornitori e le confronta con il PO e la GRN. Se tutto coincide, autorizza il pagamento della fattura.

Esempio di abbinamento a tre vie

Vediamo un esempio di come funziona l'abbinamento a tre vie. Supponiamo che la tua azienda di software abbia bisogno di 10 nuovi monitor. Il reparto acquisti ha deciso di effettuare un ordine presso l'azienda A.

Il PO indica un valore totale di $15.000 e include dettagli come la quantità e il prezzo dei monitor ordinati, la data di consegna prevista e i codici contabili interni.

Una volta che l'azienda A consegna i monitor e invia una fattura, l'addetto alla contabilità fornitori avvia il processo di verifica. L’addetto controlla che l’acquisto sia stato autorizzato tramite un ordine di acquisto (PO), esaminando il prezzo, la quantità e il nome dell’azienda per assicurarsi che non si tratti di una fattura falsa.

Successivamente, l’addetto alla contabilità confronta il documento di ricevimento merci (GRN) per verificare che siano stati effettivamente consegnati 10 monitor. Una volta soddisfatto, autorizza il pagamento.

Vantaggi del controllo a 3 vie

Il controllo a tre vie offre i seguenti vantaggi:

Previene frodi e pagamenti in eccesso

L’ho già menzionato più volte, quindi il concetto è chiaro. Verificare i dettagli tra tre documenti distinti aiuta a individuare discrepanze che potrebbero portare a pagamenti eccessivi e a riconoscere fatture fraudolente. Un controllo a tre vie produce un processo di contabilità fornitori efficiente che protegge i tuoi margini e il tuo flusso di cassa.

Pagamenti più rapidi

Il controllo a tre vie aiuta a velocizzare i pagamenti legittimi ai fornitori, in particolare se utilizzi uno strumento di automazione AP. Pagare più velocemente ti consente di costruire relazioni più solide con i fornitori, con l’81% dei pagatori che crede che i pagamenti istantanei = rapporti migliori con i fornitori.

I pagamenti più rapidi possono anche portare a condizioni di credito migliorate, priorità sugli ordini e sconti per pagamento anticipato.

Crea una traccia di audit

Il controllo a tre vie richiede di archiviare i documenti aziendali (e di poterli trovare in modo che non ti venga voglia di tirarti i capelli). Disporre di questo sistema rende più facile trovare i documenti durante un audit interno, accelerando l’intero processo.

Svantaggi del controllo a 3 vie

Ogni cosa buona ha un prezzo; ecco gli svantaggi del controllo a tre vie:

Dispendioso in termini di lavoro

Il controllo a tre vie può essere un processo lungo e noioso quando si inizia a implementarlo. Tempi di elaborazione più lunghi all’inizio potrebbero tradursi in ritardi nei pagamenti e ostacolare la costruzione di un buon rapporto con il fornitore.

L’automazione AP è una soluzione semplice per affrontare il lungo processo di abbinamento manuale. Il sistema automatizzato si occupa di tutto, dal confronto dei dettagli con il PO e il GRN corrispondenti al pagamento stesso. Nel caso non fosse chiaro, penso che l’automazione sia la strada giusta in questo caso; non c’è motivo di perdere tempo a ricostruire un puzzle con le informazioni della tua azienda se puoi evitarlo.

Non ideale per i servizi

Non puoi emettere un GRN per i servizi, poiché sono resi su base continuativa. Occorre che un membro del team verifichi manualmente la qualità del servizio e informi il team AP affinché possa rilasciare il pagamento. Decisamente una scocciatura.

Non gestisce tutti gli errori

Il controllo a tre vie si occupa di errori nella fattura. Non tiene conto di altri tipi di errori, come la documentazione persa o termini contrattuali mal interpretati.

Inoltre, quando tu o il vostro sistema automatizzato individuate un errore, dovrete parlarne con i reparti acquisti e ricezione. Questo può rallentare ulteriormente il processo, specialmente se i team lavorano in sedi diverse.

Detto ciò, c’è anche un vantaggio parziale: individuare questi errori precocemente permette di evitare malintesi più gravi in futuro se passano inosservati.

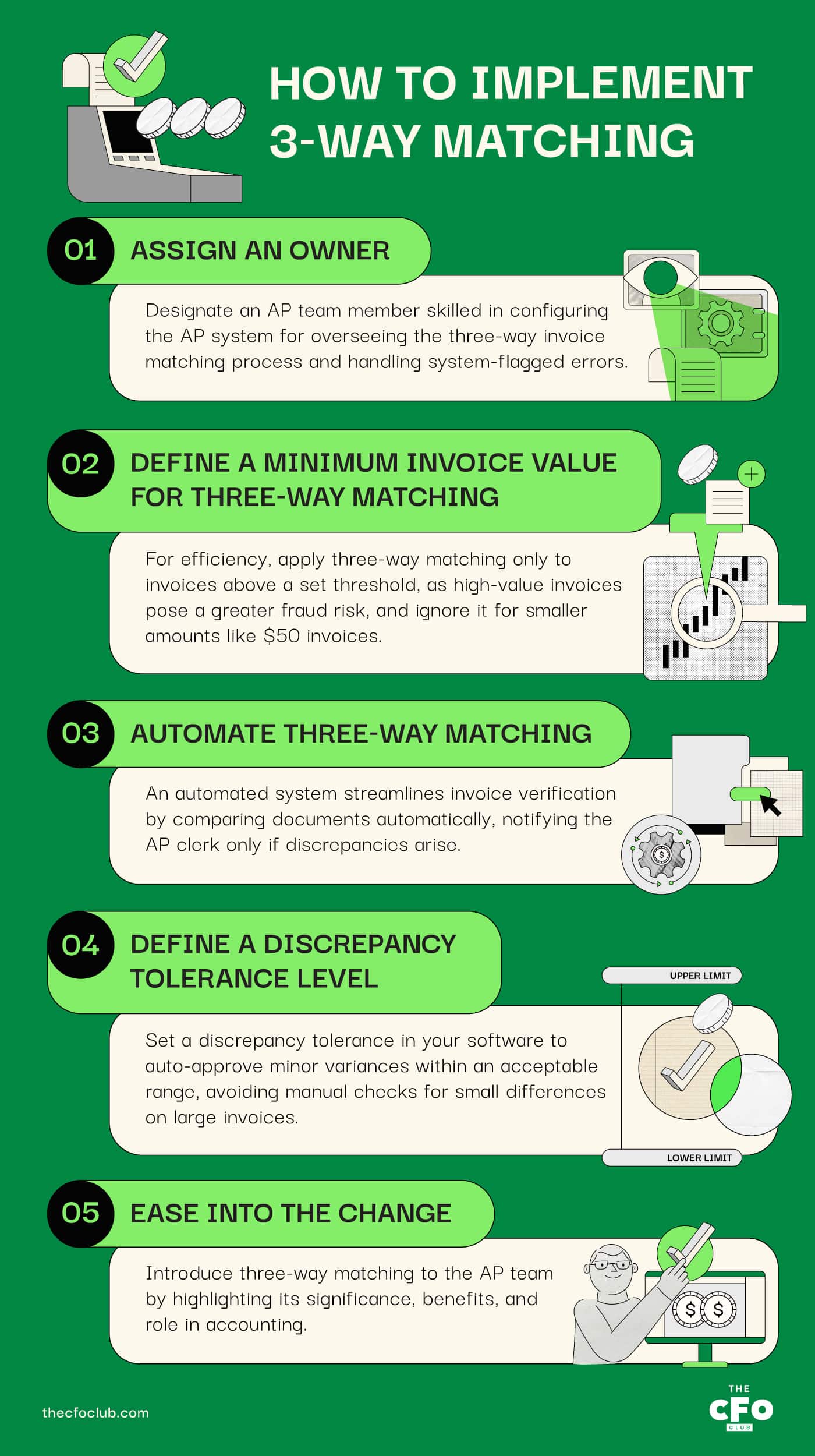

Come implementare il controllo a 3 vie

Il controllo manuale a tre vie è laborioso; se lo affronti senza un piano rischi di aumentare i tempi di elaborazione delle fatture e creare un grosso collo di bottiglia nel tuo flusso di lavoro della contabilità fornitori. Ecco come implementare il controllo a tre vie senza rallentare i processi di pagamento:

- Assegna un responsabile: Identifica una persona che sovrintenda al processo di matching a tre vie. Questa dovrebbe essere una persona all’interno del team Contabilità Fornitori (AP), preferibilmente qualcuno in grado di configurare il sistema AP per abbinare le fatture e risolvere gli errori segnalati dal sistema.

- Definisci un valore minimo della fattura per il matching a tre vie: Non vale la pena occuparsi del matching a tre vie per una fattura da 50 $. Riserva il matching a tre vie alle fatture oltre una certa soglia, poiché quelle di valore elevato comportano di solito un rischio maggiore di frode.

- Automatizza il matching a tre vie: Un sistema automatizzato elimina la necessità che un impiegato AP verifichi manualmente le fatture dei fornitori. Il sistema confronta i tre documenti senza alcun intervento manuale. Se ci sono discrepanze, il sistema avvisa l’addetto AP.

- Definisci una soglia di tolleranza per le discrepanze: Se utilizzi un software, consiglio di stabilire una soglia di tolleranza per le discrepanze, così che il sistema possa approvare i pagamenti con differenze minime, purché rientrino in un intervallo accettabile. In questo modo si evita di indagare su discrepanze di poco conto per fatture di alto valore. Ad esempio, l’addetto AP non dovrebbe perdere tempo a indagare una differenza di 10 $ su una fattura da 10.000 $.

- Introduci il cambiamento gradualmente: Procedi gradualmente nell’implementazione del matching a tre vie spiegando al team AP l’importanza di questo approccio, i suoi vantaggi e il ruolo che ricopre nell’intero processo contabile.

Il futuro del matching a tre vie

Se sulla tua bingo card avevi previsto che avrei detto “AI”, puoi già segnarlo!

Al momento, il software è il modo migliore per completare il matching a tre vie; tuttavia, saranno le tecnologie AI a guidare il futuro. L’AI sta rendendo le soluzioni software più potenti in tutti i settori e, man mano che diventano più intelligenti, permetteranno alle aziende di risparmiare molto denaro grazie a una maggiore efficienza, riduzione delle frodi e decisioni automatizzate.

Ad esempio, nel 2019, un dipendente Honda ha truffato l’azienda per 750.000 $ creando molteplici ordini di acquisto. Honda avrebbe potuto prevenire ciò con un sistema AP supportato da AI e risparmiare 750.000 $.

Un sistema AP basato su AI può fare molto più che identificare fatture fraudolente. Ad esempio, il rilevamento di anomalie basato su machine learning può monitorare il coinvolgimento dei dipendenti nel processo AP. Il sistema segnala comportamenti malevoli così si può intervenire prima che sia troppo tardi.

Puoi anche utilizzare tecnologie come il fuzzy matching per riconoscere fatture emesse da aziende fittizie.

“Il fuzzy matching raccoglie una serie di tecniche statistiche per confrontare e abbinare stringhe approssimativamente uguali. Queste tecniche applicano regole statistiche per arrivare a un grado relativo di verità sulla somiglianza tra due stringhe, a differenza di un approccio booleano che utilizza un formato separato e hard-coded per ogni compito per fornire una risposta Sì/No.”

Un sistema può usare il fuzzy matching per scansionare vari archivi, consultare il database fornitori esistente e confrontare diversi documenti, così da individuare quelli falsi.

Risultato? Rilevare le frodi anche nei casi in cui un essere umano avrebbe potuto non accorgersene.

Preparati al futuro oggi

Il controllo manuale a tre vie è un fenomeno degli anni ’90. Le aziende moderne utilizzano il software per rilevare errori e frodi. L’AI trasformerà presto il processo AP, ma nel frattempo risparmia tempo e migliora la sicurezza implementando già oggi il controllo a tre vie.

Se hai trovato utile questo articolo, iscriviti alla newsletter The CFO Club per ricevere altri approfondimenti direttamente nella tua casella di posta.

{kind=link}