Come Costruire un Modello a 3 Schemi: Guida Completa

Pensa a un modello finanziario come a una sfera di cristallo, che permette a CFO e analisti di intravedere la futura posizione finanziaria dell’azienda; il modello a tre prospetti è uno di questi modelli finanziari "mistici".

Si chiama modello a tre prospetti perché prevede la previsione di tre documenti finanziari: il conto economico, lo stato patrimoniale e il rendiconto finanziario.

In questa guida, ti guiderò attraverso i passaggi necessari per costruire un modello a tre prospetti.

Comprendere il modello a 3 prospetti

Il modello a tre prospetti prevede la proiezione dei tre documenti finanziari sulla base dei bilanci storici e delle ipotesi sul futuro.

Prima di costruire il tuo primo modello, è importante capire che i tre prospetti finanziari sono collegati tra loro in diversi modi. Modificare una voce sul conto economico può avere un impatto sia sullo stato patrimoniale che sul rendiconto finanziario.

Ad esempio, diminuendo la spesa dell’affitto dell’ufficio da $2.000 a $1.500 nel conto economico si otterrà il seguente impatto:

- Aumenta l’utile netto nel conto economico

- Aumenta la liquidità e il patrimonio netto (grazie all'aumento dell’utile) nello stato patrimoniale

- Riduce il deflusso di cassa nel rendiconto finanziario

Tieni a mente questi collegamenti così potrai usare formule accurate nel tuo modello.

I 3 Pilastri Fondamentali

Esaminiamo più da vicino ciascuno dei tre elementi del modello a tre prospetti per capire in che modo sono collegati tra loro.

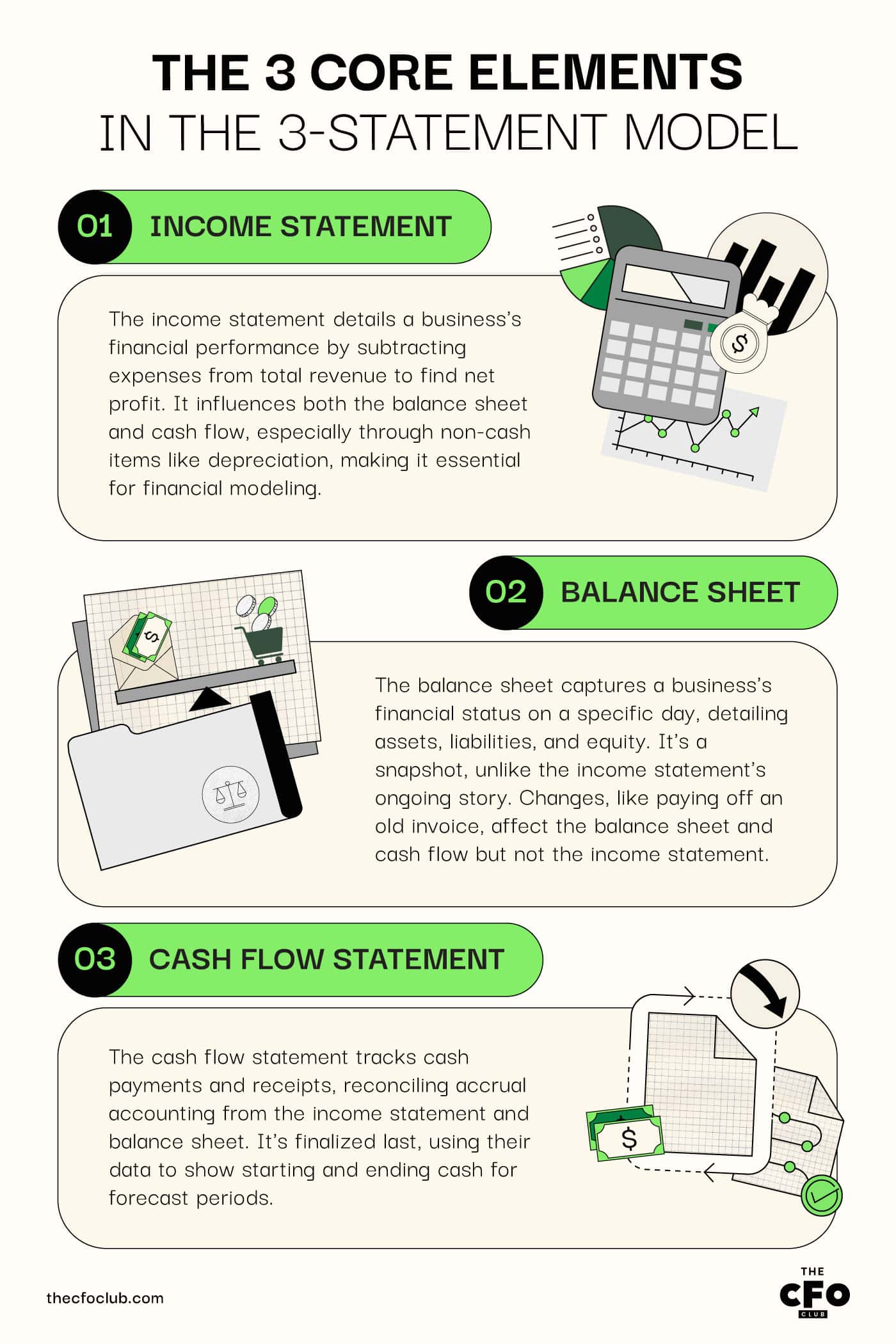

1. Conto Economico

Il conto economico, spesso chiamato anche conto profitti e perdite, è il rapporto sulle prestazioni della tua azienda per un determinato periodo.

Per creare il conto economico, si sommano i ricavi e gli altri redditi e si sottrae l’ammontare delle spese per ottenere l’utile netto.

Ogni voce del conto economico ha un impatto in qualche modo sullo stato patrimoniale o sul flusso di cassa, motivo per cui il conto economico è il primo prospetto da considerare nel modello.

Ad esempio, la voce ammortamenti influisce sul valore delle attività nello stato patrimoniale. Ha anche un impatto sul rendiconto finanziario che segue il metodo indiretto (visto che l’ammortamento è una spesa non monetaria).

2. Stato Patrimoniale

Uno stato patrimoniale è il riepilogo finanziario della tua azienda in un giorno preciso.

Se il conto economico è come un film che racconta una storia, lo stato patrimoniale è una fotografia, che mostra la situazione dell’azienda in un momento specifico.

Lo stato patrimoniale ti dice quanti attivi, passivi e capitale proprio ha la tua azienda.

Non tutte le variazioni nello stato patrimoniale impattano sul conto economico o su quello finanziario. Ma molte sì.

Ad esempio, quando paghi un vecchio creditore per una fattura emessa alcuni anni prima, il pagamento ridurrà i debiti verso fornitori nello stato patrimoniale e comparirà come uscita di cassa nel rendiconto finanziario. Tuttavia, non avrà impatto sul conto economico.

3. Rendiconto Finanziario

Il rendiconto finanziario registra i pagamenti e le entrate di cassa.

Poiché conto economico e stato patrimoniale vengono creati seguendo il principio di competenza, il rendiconto finanziario aiuta a riconciliare la differenza tra spese sostenute, ricavi realizzati e cassa effettivamente versata e ricevuta.

Il rendiconto finanziario è l’ultimo prospetto che viene completato perché necessita di numerosi dati in ingresso dal conto economico e dallo stato patrimoniale.

Una volta inseriti questi dettagli, avrai i saldi iniziali e finali di cassa per tutti i periodi previsti.

Costruire un modello a 3 prospetti

Costruire un modello da zero può essere scoraggiante la prima volta.

Se non hai mai sviluppato un modello prima, valuta di scaricare un modello a tre prospetti preimpostato. Ti basterà inserire i dati nel modello e al resto penserà lui.

Continua a leggere per scoprire come puoi costruire i tuoi modelli dopo aver avuto modo di sperimentare con un modello Excel.

Principali aspetti da considerare

Prima di creare un foglio di lavoro Excel e iniziare la modellazione, ecco cosa dovresti tenere a mente:

- Assunzioni: Dovrai fare varie assunzioni quando costruisci il tuo modello. Le assunzioni guidano il tuo modello, quindi assicurati che siano ragionevoli sulla base dei dati storici e delle aspettative future.

- Errori di modellazione: Se è la prima volta che costruisci un modello finanziario, probabilmente incontrerai errori sul foglio Excel. Puoi sempre imparare strada facendo. Se vuoi sentirti più sicuro, puoi sempre seguire un corso di modellazione.

- Pregiudizio: Se hai passato un po' di tempo a capire la finanza comportamentale, sai come i bias possano influire sui modelli finanziari e sulle decisioni. Assicurati che le tue assunzioni siano oggettive per ottenere previsioni più accurate.

Incorpora i dati storici

Hai bisogno di dati storici per iniziare a costruire il tuo modello.

Trovare i dati storici della tua azienda è più semplice. Ma se vuoi analizzare i numeri di un concorrente tramite il modello, avrai bisogno del suo 10K (disponibile sul database EDGAR della SEC o tramite l’accesso a Capital IQ, a patto che l’azienda sia quotata).

Trovare dati di società private è molto più difficile, poiché queste informazioni non sono pubbliche.

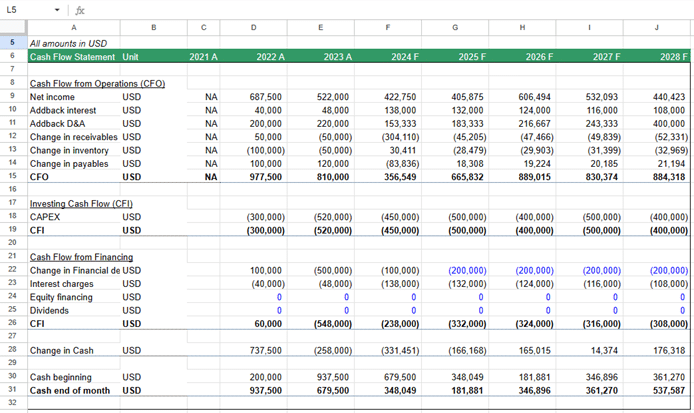

Una volta trovati i dati, incollali su Excel. Dovrai formattare i dati e organizzare il conto economico, lo stato patrimoniale e il flusso di cassa.

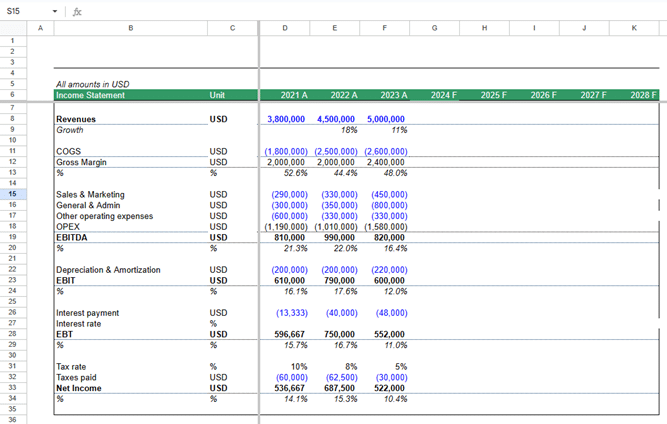

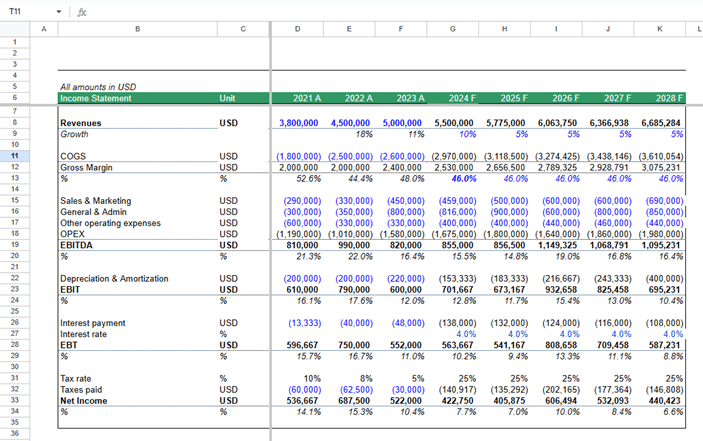

Ecco un esempio di come potrebbe apparire il tuo foglio una volta aggiunti e organizzati i dati finanziari:

Definisci le assunzioni che guideranno il modello

Le assunzioni sono i driver del tuo modello. Ecco alcune assunzioni chiave che dovrai fare:

Crescita

Di quale percentuale prevedi che ricavi e spese cresceranno?

Informazioni sull'economia, le tue performance finanziarie negli ultimi trimestri e il contesto competitivo sono esempi di fattori che possono aiutarti a stimare la crescita dei ricavi.

Capitale circolante

I giorni crediti, i giorni di magazzino e i giorni debiti sono assunzioni importanti.

I giorni crediti e i giorni di magazzino di solito non sono rilevanti per le aziende SaaS, poiché non hanno magazzino e, nella maggior parte dei casi, i crediti verso clienti derivano solo da pagamenti con carta di credito non riusciti.

I giorni debiti potrebbero però essere rilevanti se ottieni un periodo di credito dai tuoi fornitori o collaboratori.

Spese

Includono tutte le tipologie di spese, come quelle di vendita, marketing e operative. Puoi inserirle manualmente, utilizzare software di forecast oppure una percentuale di crescita attesa.

Spese in conto capitale e ammortamenti

Le spese in conto capitale (CapEx), note anche come Immobilizzazioni materiali (PP&E), sono il costo di beni durevoli che apportano valore per lungo tempo.

Se prevedi di acquistare un nuovo ufficio, ristrutturare il data center o aggiornare la tua infrastruttura, dovrai aggiungere questa uscita di cassa nel rendiconto finanziario.

Dovrai inoltre considerare l’effetto dell’ammortamento nel conto economico.

Finanziamenti

Intendi finanziare la crescita tramite capitale proprio o debito? Se scegli il debito, stai valutando debito a breve o lungo termine?

Queste decisioni influenzeranno molteplici parti del modello, inclusi interessi e posizione di cassa.

Se i tuoi investitori attuali ti richiedono il rispetto di uno specifico rapporto debito/capitale o del coverage sugli interessi, potresti voler controllare la conformità con un modello a tre prospetti prima di cercare altro debito.

Prevedere il conto economico

Parti dalla cifra di ricavo totale. Proietta i ricavi per quattro o cinque periodi in avanti, a seconda delle tue preferenze, utilizzando il tasso di crescita ipotizzato.

Esegui lo stesso procedimento per tutte le altre voci, ad eccezione di ammortamenti, svalutazioni e interessi passivi, perché:

- Gli interessi dipendono dal debito totale. Il debito dipende dal fabbisogno di liquidità. La quantità di denaro necessaria dipende da ricavi e costi.

- Ammortamenti e svalutazioni cambiano in base agli investimenti in immobilizzazioni, alla vendita di beni strumentali e alle variazioni delle attività immateriali.

Per calcolare questi valori, è necessario creare una tabella dedicata agli attivi fissi e al debito.

Previsione degli Attivi Fissi e del Debito

Le tabelle di attivi fissi e debito aiutano a calcolare interessi, ammortamenti e svalutazioni.

Inizia dalla tabella degli attivi fissi. Prendi il saldo attuale delle immobilizzazioni e aggiungi gli investimenti previsti.

Successivamente, calcola l’ammortamento e sottrai tale importo dal saldo delle immobilizzazioni per ottenere il saldo a fine anno che andrà nello stato patrimoniale.

Poi, crea una tabella del debito. Parti dal debito esistente. Aggiungi il capitale di debito aggiuntivo che prevedi di raccogliere in un determinato periodo, in base agli investimenti e al saldo di cassa atteso per quel periodo.

Calcola gli interessi passivi su questo debito.

Completa i Tuoi Prospetti

A questo punto hai tutti i dati necessari per completare il tuo modello a tre prospetti. Ecco come concludere tutti e tre i prospetti:

Completa il Conto Economico

Aggiungi l’ammortamento e gli interessi calcolati nelle tabelle degli attivi fissi e del debito al conto economico.

Calcola il reddito ante imposte. Calcola quindi tasse e reddito netto.

Se la tua azienda ha azioni ordinarie, calcola l’utile per azione (EPS) dividendo il valore finale per il numero di azioni ordinarie in circolazione.

Sottrai i dividendi, se previsti, dall’utile netto per calcolare gli utili non distribuiti.

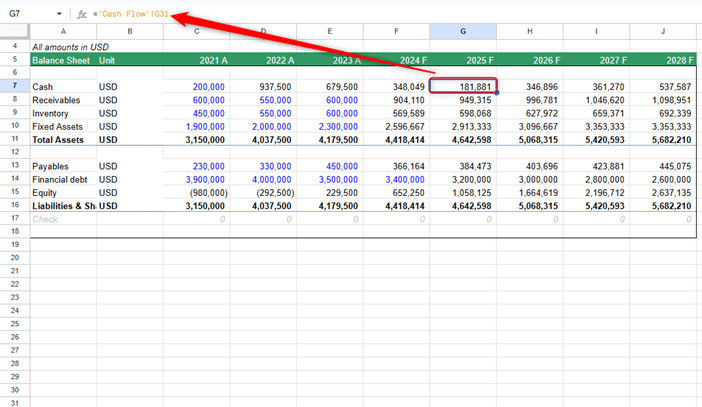

Completa lo Stato Patrimoniale

Inserisci le cifre relative ad attivi fissi e debito dalla tabella appena creata nello stato patrimoniale.

Calcola le posizioni di capitale circolante sulla base delle ipotesi definite al secondo passaggio.

Aggiungi gli utili non distribuiti di tutti i periodi al patrimonio netto per ogni periodo per determinare il patrimonio totale.

Lascia per ora il saldo di cassa vuoto. Dovrai ricavare questa informazione dal rendiconto finanziario.

Completa il Rendiconto Finanziario

I rendiconti finanziari includono tre sezioni: flussi di cassa dalle attività operative, dagli investimenti e dalle attività di finanziamento.

Tutte le informazioni necessarie per ogni sezione sono disponibili nel conto economico e nello stato patrimoniale appena creati. Segui semplicemente i passi necessari per creare qualsiasi rendiconto finanziario.

Una volta che hai i saldi di cassa di chiusura per ciascun anno, collegali nello stato patrimoniale per completare il tuo modello.

Struttura e Impaginazione

I modelli finanziari a tre prospetti possono essere strutturati in due modi.

Il primo metodo prevede di inserire tutti e tre i prospetti su un unico foglio. Ciò riduce il rischio di errori durante i collegamenti con le celle nelle formule. In alternativa, se preferisci, puoi mettere ogni prospetto su un foglio diverso.

Non esistono regole fisse su quale approccio utilizzare. Entrambi sono accettati. Scegli quello che ti è più congeniale.

Evitare la trappola dei riferimenti circolari

Una volta che il tuo modello è completamente collegato, potresti notare qualcosa di strano accadere—Excel inizia ad andare in tilt. Guardi i numeri impazzire, compaiono errori e la tua sfera di cristallo (cioè il modello a 3 prospetti) improvvisamente si trasforma in un pasticcio pieno di bug.

Hai appena incontrato la circolarità.

I riferimenti circolari si verificano quando una cella in Excel dipende da un’altra che, direttamente o indirettamente, dipende dalla prima. Nei modelli a 3 prospetti, questo di solito si verifica quando si collega la spesa per interessi (nel conto economico) calcolata sui livelli di debito (dal bilancio), che a loro volta sono influenzati dall’utile netto... che include la spesa per interessi.

I riferimenti circolari non sono sempre sbagliati, ma possono causare calcoli instabili, risultati incoerenti e iterazioni infinite. Per risolvere il problema, considera i seguenti metodi:

- Usa un “plug” per il debito o la cassa: Invece di lasciare fluttuare il debito e collegare la cassa (o viceversa), fissane uno e lascia che il modello si equilibri da solo. Molti preferiscono inserire la cassa nel bilancio e utilizzare l’eccesso di cassa per ripagare il debito manualmente.

- Separa i calcoli degli interessi: Crea un prospetto a parte per il calcolo degli interessi sulla base dei saldi di debito a inizio periodo, invece di collegarlo dinamicamente al valore effettivo del debito. È una semplificazione, ma molto pratica.

- Abilita cautamente i calcoli iterativi: Se hai realmente bisogno di una logica circolare (ad esempio, per modelli più avanzati), vai su Preferenze di Excel > Formule > Abilita Calcoli Iterativi. Ma fai attenzione—questo può mascherare errori o rendere più difficile il debug.

Ricorda, logica chiara > logica ingegnosa. Punta sempre alla chiarezza, soprattutto se qualcun altro dovrà leggere o verificare il tuo modello in futuro.

Tipi di test di modellizzazione a 3 prospetti

Esistono 3 diversi tipi di modelli a 3 prospetti. Questi includono:

- Foglio Bianco: Questo tipo di test riguarda la velocità di esecuzione. Richiede di usare le tue abilità in Excel per trovare scorciatoie, semplificare i processi e prendere decisioni rapide sotto pressione.

- Template: Questo tipo di test richiede velocità garantendo accuratezza nelle formule, giustificando il processo logico e rispondendo alle domande basate sui risultati.

- Senza Limite di Tempo Rigoroso: Questo tipo di test solitamente è più flessibile e permette di ricorrere a ricerche esterne e dati aggiuntivi per motivare le proprie analisi.

In genere, i test foglio bianco e template vengono svolti con limiti di tempo rigidi. Questi limiti possono andare da 30 minuti a 4 ore, con la complessità che cresce con l’aumentare del tempo a disposizione. Il test senza limite di tempo rigoroso può durare diversi giorni o settimane.

Qual è la differenza tra DCF e il modello a 3 prospetti?

I modelli DCF (Discounted Cash Flow) aiutano gli analisti finanziari nell’investment banking, nell’equity research e nel private equity a valutare un’azienda. I modelli DCF sono modelli di valutazione che consistono nel proiettare i flussi di cassa liberi dell’azienda in perpetuo.

Un modello a tre prospetti non è un modello di valutazione, anche se a volte viene usato come base per un modello DCF.

Il modello a tre prospetti viene usato più comunemente insieme ad altri tipi di modelli finanziari, come i modelli LBO (Leveraged Buyout) e i modelli M&A (Fusioni e Acquisizioni).

Analisi di Scenario vs Analisi di Sensibilità

L’analisi di scenario ti aiuta a determinare i possibili risultati finanziari in base a un insieme di ipotesi o decisioni aziendali. I professionisti della finanza aziendale usano questa analisi per comprendere la gamma di risultati finanziari dal migliore al peggiore tra diversi scenari.

Supponiamo che tu voglia sviluppare una funzionalità complessa richiesta da molti clienti. Devi comprendere l’impatto finanziario di sviluppare questa funzionalità a pagamento in due possibili scenari negativi. Se:

- I tuoi clienti non apprezzano la funzione a pagamento. Non genera ricavi significativi, e perdi l’investimento fatto per svilupparla.

- Un concorrente sviluppa una funzione simile e la offre a un prezzo inferiore.

Ed è qui che l’analisi di scenario risulta utile. Basta modificare le cifre rilevanti nel tuo modello e vedere come cambiano i parametri finanziari critici, inclusa la redditività, la struttura del capitale e la posizione di cassa.

Diversamente dall’analisi di scenario, l’analisi di sensibilità si concentra sull’effetto di una sola variabile sul risultato del modello. Supponiamo tu stia valutando un aumento di prezzo per il tuo livello base.

Vuoi capire l’impatto dell’aumento di prezzo sulla marginalità. Inoltre, vuoi verificare se riuscirai a mantenere il giusto rapporto di copertura degli interessi e sufficienti riserve di liquidità.

Modifica la formula che calcola i ricavi nel tuo modello per riflettere il cambiamento di prezzo. Variando solo questa variabile in un modello a tre prospetti potrai vedere l’impatto del cambio prezzo su redditività, riserve di liquidità e altri parametri critici.

Pronto a costruire un modello a tre prospetti?

Il modello a tre prospetti è uno strumento eccellente per la pianificazione e l'analisi finanziaria.

Utilizza il modello a tre prospetti per individuare potenziali rischi e testare strategie. Ricorda che le cifre reali potrebbero essere significativamente diverse, ed è del tutto normale.

Se non vuoi costruire un modello completo, puoi sempre utilizzare software di previsione per simulare scenari e valutare i possibili risultati.

Se hai trovato utile questo articolo, iscriviti alla Newsletter di The CFO Club per ricevere questi approfondimenti direttamente nella tua casella di posta.

{kind=link}