Prospetto degli Utili Non Distribuiti: Cosa Devi Sapere

Se non hai molta familiarità con i bilanci, può essere difficile capire quale documento finanziario sia utile per quale scopo. Se ti ritrovi a chiederti dove siano finiti i tuoi profitti, hai bisogno dello stato degli utili trattenuti.

In questa guida, ti aiuterò a comprendere e interpretare lo stato degli utili trattenuti e ti darò i miei consigli su come trarre preziose informazioni da questo documento breve, ma importante.

Panoramica sullo stato degli utili trattenuti

Lo stato degli utili trattenuti è un documento finanziario che riepiloga come siano cambiati gli utili trattenuti dell’azienda—cioè i ricavi conservati dopo aver pagato le spese—durante un determinato periodo.

Altri nomi per lo stato degli utili trattenuti

Anche se a volte viene chiamato stato del patrimonio netto degli azionisti, stato del patrimonio del proprietario, o rendiconto del patrimonio netto, tecnicamente non sono la stessa cosa.

Lo stato degli utili trattenuti—su cui ci concentriamo oggi—ti indica quanti degli utili dell’anno in corso sono stati distribuiti come dividendi e quanti sono stati reinvestiti nell’azienda.

Al contrario, lo stato del patrimonio netto degli azionisti mostra come è variato il saldo del conto patrimonio netto degli azionisti durante il periodo contabile in esame.

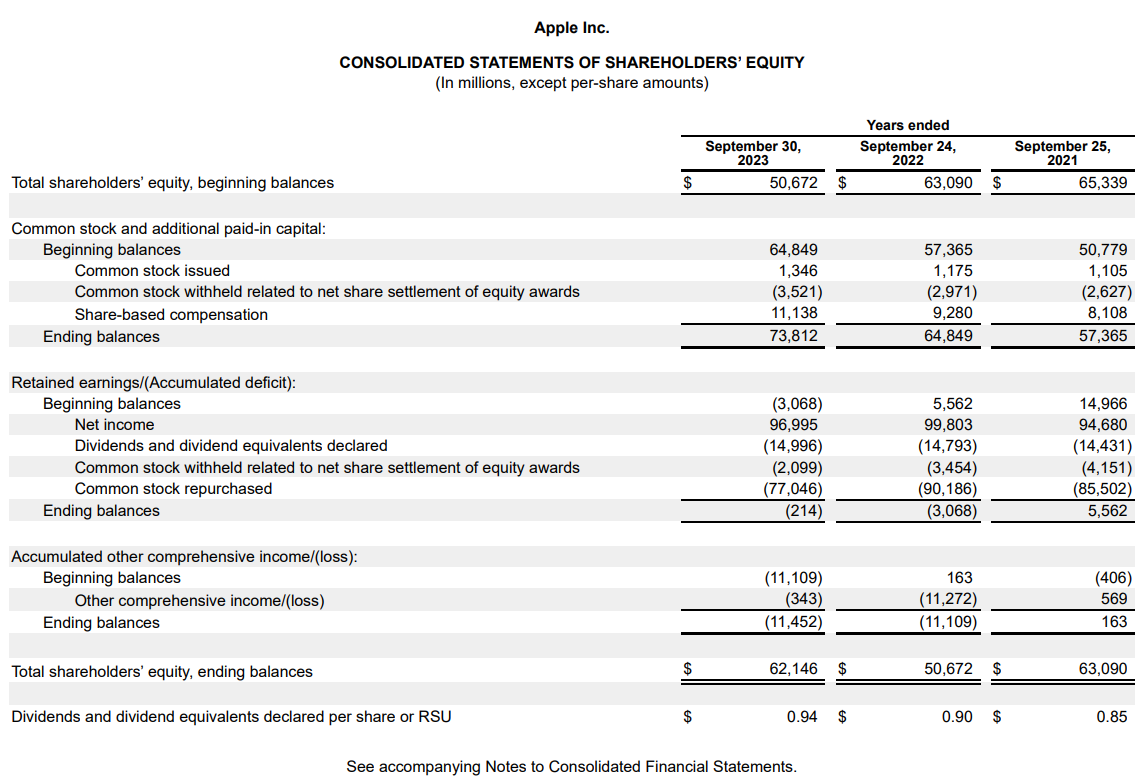

Detto ciò, le grandi società spesso incorporano lo stato degli utili trattenuti nello stato del patrimonio netto degli azionisti per semplicità. Ecco perché spesso lo si indica anche con quest’ultimo nome. Ecco un esempio dal più recente 10K di Apple:

È facile immaginare come questo documento sia utile a investitori e altri stakeholder. Se notano che un’azienda reinveste una grande parte dei suoi utili, questo mostra la fiducia della direzione nelle prospettive future dell’azienda.

Utile netto vs Utili trattenuti

Partiamo dalle basi. L’utile netto è il profitto guadagnato dalla società durante un determinato periodo. Abbiamo una guida completa sul conto economico in cui spiego come viene calcolato l’utile netto.

È la somma che rimane all’azienda dopo aver sottratto tutte le spese, comprese quelle operative e non operative, le spese straordinarie e le imposte.

L’utile netto appartiene agli azionisti della società. Ci sono due cose che un’azienda può fare con l’utile netto:

- Dichiarare dividendi: Se l’azienda ritiene di aver raggiunto una maturazione e non vede margini di ulteriore crescita, può dichiarare i dividendi per gli azionisti.

- Reinvestire: Le aziende hanno bisogno di liquidità per crescere. Se una società ha ottime prospettive di crescita, è meglio reinvestire invece che distribuire dividendi. I fondi che vengono reinvestiti diventano utili trattenuti.

In teoria, gli utili trattenuti dovrebbero continuare ad accumularsi fintanto che l’azienda resta profittevole e non dichiara dividendi.

Perché è importante lo stato del patrimonio netto?

Lo stato del patrimonio netto è importante perché indica la fiducia della direzione nella crescita futura dell’azienda. Se la direzione ritiene che la società abbia bisogno di capitale per sostenere la crescita, tratterrà gli utili invece di distribuirli come dividendi.

Supponiamo che tu sia un investitore. Vuoi investire in un titolo destinato alla crescita, e non in uno con alto rendimento da dividendi. Prima di investire in una società, devi sapere se sta effettivamente crescendo—ci sono diversi modi per verificarlo.

Crescita dei ricavi è un indicatore comune e spesso affidabile della crescita passata. Per prevedere la crescita, hai bisogno di indicatori anticipatori come le indicazioni della direzione sui piani futuri e, naturalmente, la quantità di denaro trattenuta dall’azienda nei periodi precedenti a sostegno di quella crescita futura.

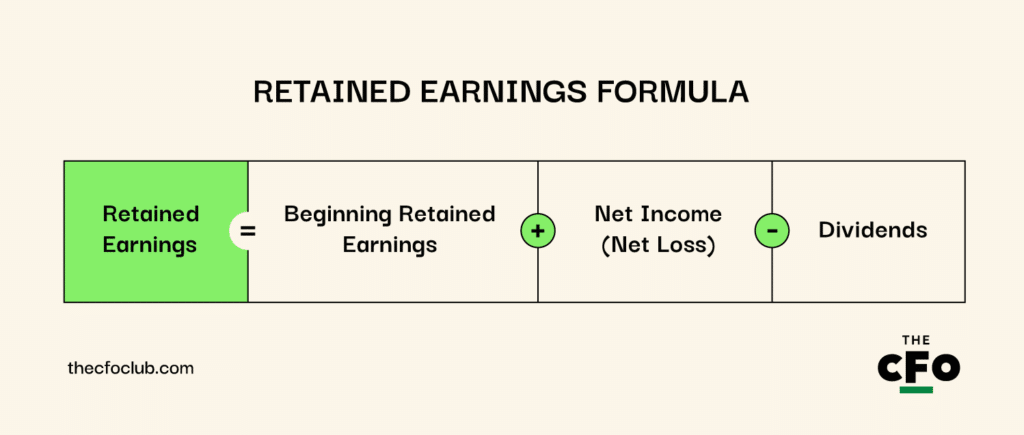

Formula degli utili trattenuti

Gli utili trattenuti alla fine di un periodo si calcolano come segue:

Nota che con “Dividendi” si intendono tutte le tipologie di dividendi, comprese quelle sotto forma di emissione di azioni.

Utili trattenuti vincolati vs non vincolati

Gli utili accantonati sono utili che non sono disponibili per la distribuzione tra gli azionisti. Gli utili vengono accantonati per comunicare agli azionisti che la direzione prevede una grande transazione in futuro. Fondamentalmente, è il modo in cui la direzione dice agli azionisti “lasciate perdere, abbiamo dei piani per quei soldi”.

Il consiglio di amministrazione di una società può decidere di accantonare gli utili per diversi scopi, tra cui acquisizioni, riacquisto di azioni, ricerca e sviluppo e riduzione del debito.

Ecco la scrittura contabile per l'accantonamento degli utili:

| Conto | Dare (Dr.) | Avere (Cr.) |

|---|---|---|

| Utile portato a nuovo | $100,000 | - |

| Utili accantonati | - | $100,000 |

Gli utili non accantonati — come probabilmente avrai intuito — sono la quota di utili non accantonata alla fine di un determinato periodo. Questi utili vengono spesso utilizzati anch’essi per la crescita, ma non sono destinati a una transazione o progetto specifico.

Chi Redige la Situazione degli Utili Portati a Nuovo?

Le aziende moderne utilizzano software di contabilità per preparare i bilanci, incluso questo. In genere, il software compila e aggiorna automaticamente la situazione come parte del ciclo contabile durante tutto il periodo di rendicontazione. Tuttavia, è necessario che un contabile verifichi che la situazione degli utili portati a nuovo sia pronta per la rendicontazione.

Le decisioni relative alla distribuzione dei dividendi e all’accantonamento degli utili spettano alla direzione e al consiglio di amministrazione. I contabili hanno bisogno di queste informazioni e delle indicazioni della direzione prima di convalidare la situazione degli utili portati a nuovo.

Come Preparare la Situazione degli Utili Portati a Nuovo

Preparare una situazione degli utili portati a nuovo è abbastanza semplice perché ci sono solo poche operazioni da considerare. Ricorda, non devi preparare manualmente la situazione degli utili portati a nuovo. Un software di contabilità per piccole imprese può generarla automaticamente per te. Tuttavia, se sei curioso, ecco una breve guida passo-passo:

1. Inserisci il Saldo Iniziale

La prima voce di una situazione degli utili portati a nuovo è il saldo di fine utili portati a nuovo dell’anno precedente. Consulta gli utili portati a nuovo sul tuo stato patrimoniale oppure cerca nel libro mastro generale, trova il conto utili portati a nuovo e annota il saldo di chiusura.

2. Aggiungi l'Utile Netto

Se non l’hai già fatto, prepara il conto economico. Prendi la voce dell’utile netto dal conto economico e aggiungila (o sottraila in caso di perdita netta) alla situazione degli utili portati a nuovo.

3. Sottrai i Pagamenti di Dividendo

I dividendi sono la voce più comune in questa sezione, ma puoi sottrarre qualsiasi altra cosa per cui utilizzi gli utili.

Ad esempio, qualsiasi azione ordinaria che riacquisti durante l’anno dovrebbe essere detratta dagli utili. Allo stesso modo, se hai deciso di distribuire dividendi, sottrai i dividendi dagli utili portati a nuovo.

Nota che l’importo dei dividendi riportato nella situazione degli utili portati a nuovo non include i dividendi sulle azioni privilegiate. Questi vengono riportati nel conto economico come sottrazione dall’utile netto e non come costo, poiché non sono deducibili fiscalmente.

4. Calcola il Saldo Finale

Somma le voci aggiunte nella situazione degli utili portati a nuovo per calcolare il saldo di chiusura. Questo sarà l’importo degli utili portati a nuovo riportato nello stato patrimoniale dell’esercizio corrente nella sezione patrimonio netto.

Esempio di Situazione degli Utili Portati a Nuovo

Supponiamo di dover preparare una situazione del patrimonio netto per ABC Corp., che riporta i seguenti valori:

- Saldo iniziale nel conto utili portati a nuovo: $5,000,000

- Utile netto: $1,000,000

- Dividendi dell’anno corrente: $250,000

Ecco come si presenterebbe il prospetto degli utili non distribuiti:

ABC Corporation

Prospetto degli utili non distribuiti per l'anno terminato il 31 dicembre 2024

| Saldo iniziale | $5,000,000 | |

| Più: Utile netto | $1,000,000 | |

| Subtotale | $6,000,000 | |

| Meno: Dividendi dichiarati e pagati | ($250,000) | |

| Saldo di chiusura | $5,750,000 |

Il saldo finale degli utili non distribuiti viene aggiunto alla sezione del patrimonio netto nello stato patrimoniale. Ecco perché è necessario calcolare gli utili non distribuiti quando si crea un modello a tre prospetti, anche se non è necessario ricreare interamente il prospetto separato.

Come analizzare il prospetto degli utili non distribuiti

Il prospetto degli utili non distribuiti viene utilizzato principalmente per valutare le prospettive future della gestione aziendale.

Dividendi costantemente elevati nel prospetto indicano che l’azienda è in fase di maturità e non necessita di capitale per la crescita, mentre le società giovani e in rapida crescita tendono meno a dichiarare dividendi.

Parliamo di alcune metriche che possono aiutarti a valutare un prospetto degli utili non distribuiti.

Rapporto di ritenzione e rapporto di distribuzione dei dividendi

I rapporti di ritenzione degli utili e di distribuzione dei dividendi rappresentano rispettivamente la percentuale di utili trattenuta o distribuita come dividendi. La somma dei due rapporti in un’azienda totalizza sempre 1. Ecco le formule:

- Rapporto di ritenzione: (Utile netto - Dividendi) / Utile netto

- Rapporto di distribuzione dei dividendi: Dividendi / Utile netto

Facciamo un esempio. Supponiamo che l’utile netto di una società per l’attuale periodo contabile sia di $500,000. La società decide di pagare $100,000 come dividendi. Ecco come sarebbero i rapporti di ritenzione e distribuzione:

- Rapporto di ritenzione = 0,8: Calcolato come [500,000 - 100,000) / $500,000]

- Rapporto di distribuzione = 0,2: Calcolato come [100,000 / 500,000]

Nota che un alto rapporto di distribuzione dei dividendi non è necessariamente negativo. Se sei un investitore che preferisce un reddito costante, investire in società mature è un ottimo modo per beneficiare di potenziale apprezzamento del capitale a lungo termine e dividendi costanti.

Detto questo, un elevato rapporto di distribuzione dei dividendi non è sempre positivo. Una società che non distribuisce dividendi potrebbe comunque moltiplicare il capitale di un investitore, a patto che le cose vadano per il meglio. Dipende tutto da ciò che vuoi ottenere dai tuoi investimenti.

Utili non distribuiti rispetto al valore di mercato

Il rapporto tra utili non distribuiti e valore di mercato non è utilizzato comunemente quanto i rapporti di ritenzione e distribuzione, ma offre comunque indicazioni su quanto efficacemente un'azienda utilizzi gli utili non distribuiti. Dopotutto, un investitore trae beneficio solo se si utilizzano bene gli utili trattenuti.

Per calcolare il rapporto tra utili non distribuiti e valore di mercato, si divide il prezzo dell'azione per gli utili non distribuiti per azione. Ad esempio, supponiamo che il prezzo dell’azione della tua società sia passato da $10 a $60 negli ultimi cinque anni e che gli utili totali trattenuti per azione nello stesso periodo siano $5.

Questo significa che la società è stata in grado di generare $5 di valore di mercato per ogni dollaro di utili trattenuti. Se la società avesse usato capitale di debito, avrebbe probabilmente creato meno valore a causa dei pagamenti di interessi; il capitale generato internamente consente alle società redditizie di creare valore in modo più efficiente.

Il prospetto degli utili non distribuiti è solo un pezzo del puzzle

Il prospetto degli utili non distribuiti è un ottimo modo per valutare le prospettive di crescita di un'azienda, ma ci sono molte altre informazioni di cui azionisti e management hanno bisogno per prendere decisioni intelligenti.

Ad esempio, anche se trattieni utili da investire in una grande campagna di marketing, devi avere abbastanza liquidità per attuare il tuo piano. Ed è qui che entra in gioco il rendiconto dei flussi di cassa.

D'altro canto, gli investitori dovrebbero guardare oltre i semplici utili non distribuiti elevati quando cercano un investimento ad alta crescita. Una società troppo indebitata potrebbe evitare di pagare dividendi, ma non per questo è necessariamente un asset ad alta crescita per l’investitore. Gli investitori devono guardare allo stato patrimoniale della società per avere la visione d’insieme.

Ti è piaciuto quello che hai appena letto? Iscriviti alla newsletter di The CFO Club per ricevere ogni settimana consigli, guide e approfondimenti da professionisti della finanza.

{kind=link}