Le 3 Regole d’Oro della Contabilità e Come Utilizzarle

Le tre regole d’oro della contabilità sono fondamentali per la contabilità a partita doppia.

Luca Pacioli, il padre della contabilità, codificò la partita doppia e le tre regole d’oro nel suo manuale di matematica chiamato Summa de arithmetica.

Queste regole costituiscono la base per il sistema contabile moderno. In questa guida ti aiuto a comprendere da zero le tre regole d’oro della contabilità.

Tipi di Conti

Le tre regole d’oro della contabilità variano in base al tipo di conto con cui si ha a che fare e alle tue politiche complessive. Fortunatamente, esistono solo tre categorie di conti. Sono:

Conto Nominale

I conti nominali sono conti temporanei dai quali i saldi vengono trasferiti a un conto permanente al termine del periodo contabile. Pensali come un recinto provvisorio per il tuo gregge di saldi, prima che si spostino verso il loro pascolo definitivo.

I conti di reddito e di spesa sono conti nominali. Altri esempi di conti nominali includono i conti affitto, interessi e stipendi.

Al termine del periodo contabile, i conti nominali vengono chiusi trasferendo i saldi in un conto del libro mastro generale. I saldi nel libro mastro generale comprendono spese e ricavi, che vengono poi trasferiti al conto profitti e perdite (cioè il conto economico).

Conto Reale

I conti reali di solito rimangono aperti per più di un periodo contabile. Mantengono i saldi alla fine dell’anno fiscale e compaiono nello stato patrimoniale. Tutti gli attivi e le passività sono registrati come conti reali.

Mobili, terreni e crediti sono esempi di conti reali. Ecco altri esempi di tipi di registrazioni che potresti trovare in un conto reale:

- Spese relative agli asset che devono essere capitalizzate, come il trasporto pagato per trasferire un nuovo asset nella tua sede.

- Ammortamento su beni materiali e svalutazione o ammortamento su beni immateriali.

- Acquisto e vendita di beni.

- Denaro preso a prestito o rimborsato.

Conto Personale

I conti personali sono i conti di una persona fisica o di una persona giuridica, cioè un’entità aziendale (non un amico immaginario). Ad esempio, se la tua azienda prende in prestito denaro da un’altra azienda di un amico, dovrai registrare la società dell’amico come creditore nei tuoi libri creando un conto personale per la sua azienda.

Le Regole d’Oro della Contabilità

Chiariti i tipi di conto, possiamo parlare delle tre regole d’oro della contabilità. C’è una regola d’oro per ogni tipo di conto.

Secondo la contabilità a partita doppia, ogni transazione aziendale coinvolge almeno due conti. I conti vengono addebitati o accreditati in base alla transazione e al tipo di conto, ma l’importo del dare è sempre uguale all’importo dell’avere.

Un movimento in dare viene registrato nel lato sinistro di un conto. Le registrazioni in dare aumentano i saldi dei conti di attività e di spesa e diminuiscono i saldi del patrimonio netto, delle passività o dei ricavi.

Al contrario, una registrazione in avere viene effettuata sul lato destro di un conto. Gli accrediti aumentano i saldi dei conti di ricavo, patrimonio netto e passività e diminuiscono i saldi dei conti di attività e di spesa.

Anche se un software di contabilità può effettuare le scritture contabili per te, è importante apprenderle per comprendere la logica di base della registrazione delle operazioni.

Chiariti questi fondamenti, ecco le tre regole d’oro della contabilità:

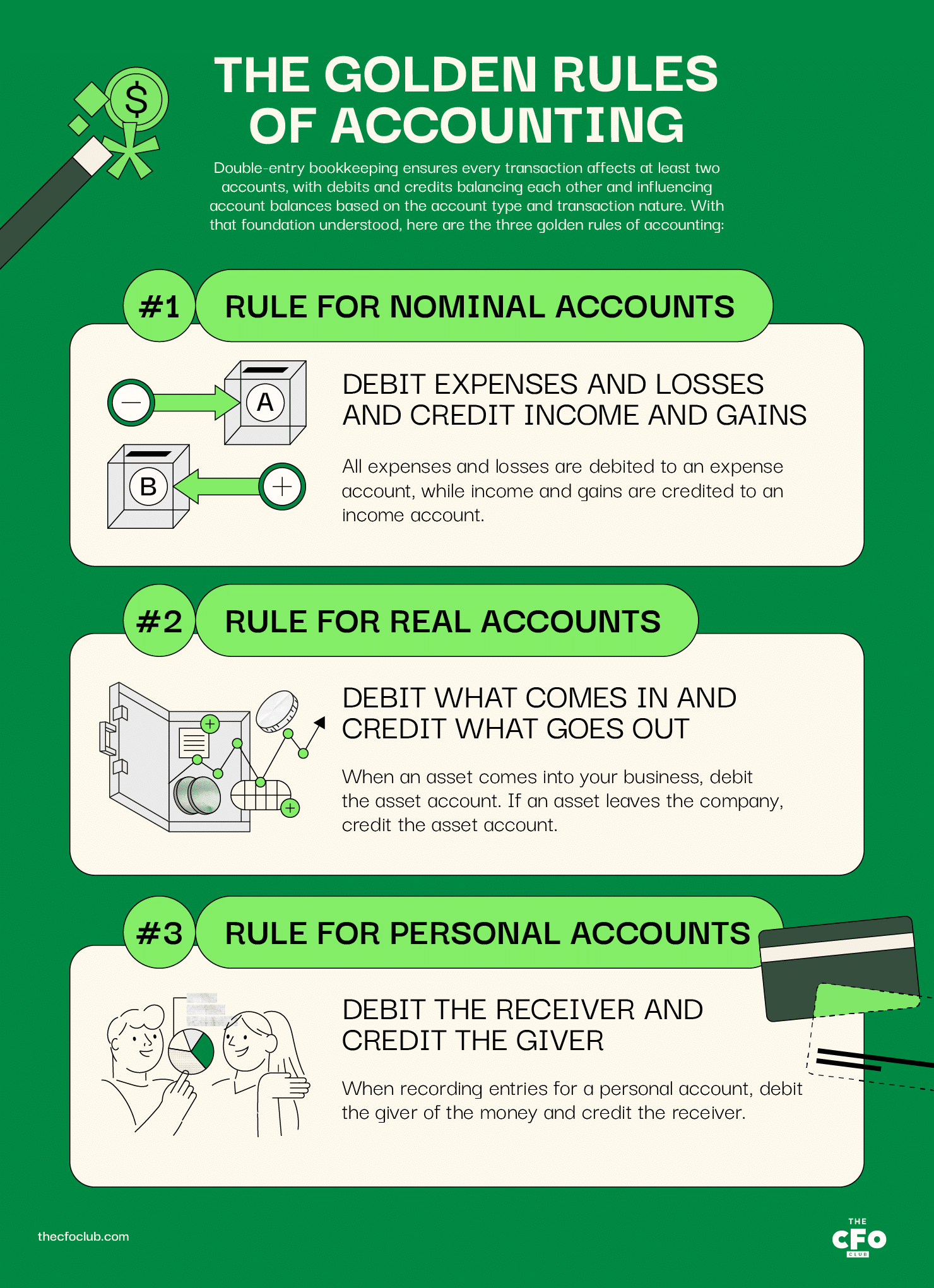

Regola per i conti nominali: Addebitare spese e perdite e accreditare ricavi e utili

Tutte le spese e le perdite vengono addebitate su un conto spese, mentre i ricavi e gli utili vengono accreditati su un conto ricavi.

Ecco alcuni esempi:

- Addebita il conto cancelleria quando spendi $50 in cancelleria per la tua attività

- Addebita il conto delle attività per registrare il costo dell'ammortamento

- Accredita il conto interessi quando ricevi $100 di interessi sul deposito bancario della società

- Accredita il conto vendite quando un cliente sottoscrive un abbonamento annuale

Regola per i conti reali: addebita ciò che entra e accredita ciò che esce

Quando un bene entra nella tua azienda, addebita il conto delle attività. Se un bene esce dall'azienda, accredita il conto delle attività.

Ad esempio, supponiamo che la tua azienda (Azienda X) prenda in prestito del denaro dall'azienda del tuo amico (Azienda Y).

Il denaro contante entra nella tua azienda, quindi addebiti il conto cassa per l'importo preso in prestito.

Ecco altri esempi:

- Addebita il conto delle attività quando spendi $5.000 per migliorare un bene

- Addebita il creditore quando restituisci il denaro preso in prestito

- Accredita il conto delle attività quando vendi quel bene

- Accredita il conto della linea di credito quando prendi in prestito utilizzando la linea di credito

Regola per i conti personali: addebita chi riceve e accredita chi dà

Quando si registrano operazioni su un conto personale, addebita chi riceve il denaro e accredita chi lo dà.

Usiamo lo stesso esempio di prima.

L'Azienda Y ha prestato denaro alla tua azienda. Per registrare ciò, apri un nuovo conto nella tua contabilità per l'Azienda Y e accredita il conto per l'importo preso in prestito.

Il conto dell'Azienda Y avrà ora un saldo a credito e apparirà come passività nel bilancio.

Ecco altri esempi:

- Addebita il conto dell'Azienda Y quando la tua azienda vende un bene all'Azienda Y e questa promette di pagare l'anno successivo

- Accredita il conto dell'Azienda Y quando prendi in prestito altro denaro dall'Azienda Y

- (Nel caso di una società di persone) Accredita il tuo conto nella società quando presti capitale aggiuntivo all'attività

- (Nel caso di una società di persone) Addebita il tuo conto nella società quando ritiri capitale dall'attività

Esempio delle tre regole d’oro della contabilità

Vediamo un esempio in cui applichiamo tutte e tre le regole insieme.

Supponi che l'azienda del tuo amico (Azienda Y) debba alla tua azienda $20.000. Hai deciso di acquistare mobili usati dall'Azienda Y per saldare il conto. Il valore di mercato attuale dei mobili è $19.750.

L'Azienda Y offre servizi di marketing. Poiché hai bisogno di aiuto per gestire le pubblicità, hai deciso di affidare un progetto pilota da $500 all'Azienda Y per gli annunci.

Dopo aver acquistato i mobili e usufruito dei servizi pubblicitari dell'Azienda Y, paghi all'Azienda Y $250 ($20.000 - $19.750 - $500) in contanti.

Ecco come dovrebbe essere la registrazione in partita doppia:

| Tipo di conto | Conto | Dare ($) | Avere ($) | Regola applicabile |

|---|---|---|---|---|

| Conto reale | Mobili | 19.750 | Addebita ciò che entra | |

| Conto nominale | Spesa pubblicitaria | $500 | Addebita spese e perdite | |

| Conto reale | Cassa | $250 | Accredita ciò che esce | |

| Conto personale | Azienda Y | $20.000 | Accredita chi dà |

Il conto dei mobili, che è un conto reale, apparirà nel bilancio.

La spesa pubblicitaria apparirà nel conto economico.

La cassa sarà ridotta di $250 nel bilancio.

E, infine, l'Azienda Y non apparirà più come debitore nel tuo bilancio.

Vantaggi delle regole contabili

Oltre a fornire una struttura logica al sistema della partita doppia, le tre regole d’oro della contabilità offrono i seguenti vantaggi:

- Struttura universale per la registrazione delle transazioni finanziarie: Ogni azienda in qualsiasi paese del mondo utilizza il sistema di contabilità a partita doppia per mantenere i propri registri contabili; pertanto, comprendere le regole d’oro della contabilità aiuta i professionisti finanziari di tutto il mondo a interpretare e capire le informazioni finanziarie.

- Interpretazione coerente: La coerenza nei processi e nella logica contabile elimina ogni ambiguità. L’adesione alle regole d’oro garantisce che chiunque legga le scritture contabili comprenda chiaramente la transazione.

- Comparabilità: Le regole d’oro della contabilità rendono comparabili i bilanci della stessa azienda nel tempo e i bilanci di altre aziende.

- Bilanci accurati: Il bilancio deve pareggiare e il conto economico deve riportare un risultato netto accurato. Le regole contabili aiutano a registrare scritture corrette, rendendo più probabile che i tuoi bilanci siano precisi.

Sebbene non tutti i paesi del mondo seguano i GAAP (sto guardando te, USA), le regole d’oro hanno molti punti in comune negli effetti desiderati, contribuendo a ridurre le differenze nella rendicontazione finanziaria globale.

Chi è obbligato a rispettare le regole contabili?

Le regole contabili si applicano a qualsiasi azienda che tenga i libri contabili… cioè a tutte. Questo si differenzia da altri requisiti contabili, che di solito prevedono una rendicontazione meno restrittiva per le piccole imprese rispetto alle società quotate in borsa.

Ad esempio, l’IRS consente a una società o partnership con un ricavo lordo medio annuo inferiore a 27 milioni di dollari negli ultimi tre anni di utilizzare la contabilità per cassa. In base alla dimensione della tua azienda, potresti dover seguire una contabilità per cassa, cassa modificata o contabilità per competenza.

Tuttavia, tutte le aziende devono comunque registrare le transazioni seguendo le regole della contabilità finanziaria basate sul sistema della partita doppia.

FAQ

Come si applicano le regole d’oro della contabilità?

Quali sono i tre tipi di conti?

Le tre regole d’oro semplificate

Le tre regole d’oro della contabilità sono solo uno schema semplificato per registrare correttamente le operazioni. Potresti aver bisogno di un po’ di pratica per apprendere queste regole, ma una volta che ti sarai abituato, sarai pronto per affrontare concetti contabili più avanzati.

Se desideri altri concetti contabili e articoli ricchi di spunti per CFO SaaS direttamente nella tua casella email, iscriviti alla newsletter di The CFO Club.

{kind=link}