Come Analizzare e Preparare un Rendiconto Finanziario come un Professionista

Oltre l’80% delle piccole imprese fallisce a causa di problemi di liquidità. Il primo passo per affrontarli è una comprensione concreta del flusso di cassa e dei rendiconti finanziari relativi.

Ecco come comprendere le basi del flusso di cassa e preparare il proprio rendiconto, oltre a qualche modo per ricavare preziosi spunti dallo stesso.

Cos’è un rendiconto finanziario?

Un rendiconto finanziario è un documento contabile che illustra le fonti di liquidità della tua azienda (come ricavi, vendita di beni o raccolta di capitale) e gli impieghi della stessa (ad es. spese operative, acquisto di beni, o rimborso di capitale).

È uno dei tre documenti contabili che le aziende preparano in conformità con i GAAP (Generalmente Accettati Principi Contabili).

Componenti

I rendiconti finanziari sono suddivisi in tre parti:

- Flussi di cassa da attività operative: Flussi derivanti dall’attività dell’impresa, come la vendita di inventario, l’incasso dei crediti e il pagamento dei debiti.

- Flussi di cassa da attività di investimento: Flussi generati dalla vendita o dall’acquisto di beni, come terreni o titoli di mercato.

- Flussi di cassa da attività di finanziamento: Flussi derivanti da attività di finanziamento, come l’emissione di azioni o il rimborso di debiti.

Metodi di preparazione

Esistono due metodi per preparare un rendiconto finanziario. L’unica differenza tra i due riguarda il modo in cui vengono presentate le transazioni nei flussi di cassa operativi:

- Metodo diretto: Il metodo diretto consiste nell’elencare i flussi di cassa di attività operative per determinare l’ammontare netto generato o utilizzato da tali attività.

- Metodo indiretto: Il metodo indiretto consiste nel riconciliare l’utile netto con il flusso di cassa netto da attività operative.

Secondo ASC 230-10-45-29, le aziende devono fornire una riconciliazione tra utile netto e flussi di cassa delle attività operative, indipendentemente dal metodo utilizzato. Per questo motivo, la maggior parte delle aziende adotta il metodo indiretto per la preparazione del rendiconto finanziario, che useremo anche negli esempi seguenti.

Finalità del rendiconto finanziario

Sebbene la liquidità sia fondamentale per tutte le aziende, lo è soprattutto per un’impresa in forte crescita. Se ti trovi in una fase di espansione, la tua attività necessita di molte risorse—più dipendenti, migliore infrastruttura, nuovi spazi—e tutto ciò richiede disponibilità di denaro.

Monitorare il flusso di cassa della società ti permette di prepararti a eventuali momenti di crisi. In questo modo puoi agire per mantenere la liquidità ed evitare blocchi della crescita, anche se i clienti ritardano nei pagamenti.

Il rendiconto finanziario aggiunge contesto alla redditività. Supponi che il tuo fatturato attuale sia di 1 milione di dollari, con un margine netto del 90%.

Sorridi guardando il tuo conto economico… Poi volti pagina e trovi il rendiconto finanziario che ti dice che il 50% del tuo fatturato ($500.000) non è stato incassato. Questo 50% deve arrivare dal tuo cliente principale e, se questo va in bancarotta, perdi mezzo milione. Improvvisamente, ti preoccupi.

Il motivo per cui conto economico e rendiconto finanziario possono raccontare storie diverse è il principio di competenza—ovvero la prassi standard nella contabilità moderna. Proprio per questo, il rendiconto finanziario è così importante.

Come creare un rendiconto finanziario

La maggior parte dei software di contabilità può generare automaticamente un rendiconto finanziario, ma prepararlo manualmente consente di comprenderne meglio la struttura—il che a sua volta aiuta a ricavare più informazioni dal documento stesso.

Prima di iniziare

La prima cosa di cui hai bisogno per leggere un rendiconto finanziario è una comprensione di base dei documenti contabili, delle norme contabili relative alla partita doppia e dei concetti basilari di contabilità.

Poi ti servirà conoscere l’utile netto (dal conto economico) e la liquidità iniziale (dal bilancio). Infine, devi conoscere il formato del rendiconto finanziario redatto col metodo indiretto.

Come già accennato, tutti i movimenti del rendiconto ricadono sotto tre voci: operative, di investimento e di finanziamento.

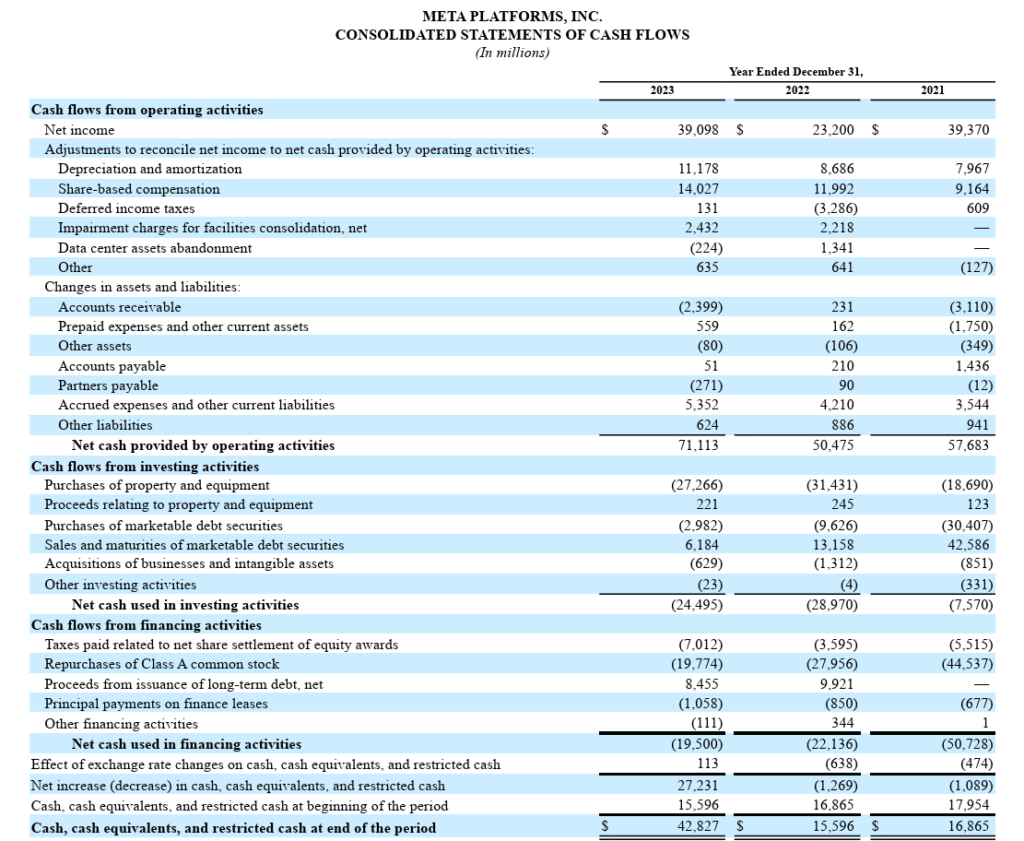

Ecco, ad esempio, il rendiconto finanziario di Meta:

Tutte queste cifre sono disponibili nel conto economico (se si tratta di un reddito, guadagno, spesa o perdita) o nello stato patrimoniale (se è una voce di attività, passività o patrimonio netto degli azionisti).

Semplicemente aggiungi tre intestazioni al tuo rendiconto finanziario (flussi di cassa da attività operative, di investimento e di finanziamento) ed elenca le transazioni in contanti come spiegato nella prossima sezione. Ricorda che, se possiedi più aziende, dovrai prima consolidare le tue finanze.

1. Calcola il flusso di cassa dalle attività operative

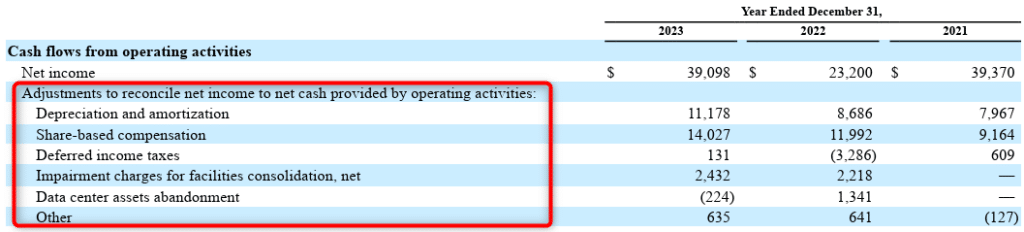

La prima categoria da aggiungere a un rendiconto finanziario è quella dei flussi di cassa derivanti dalle attività operative. Poiché stiamo utilizzando il metodo indiretto, la prima voce che aggiungerai sotto questa categoria è l’utile netto.

Ecco come puoi calcolare il flusso di cassa dalle attività operative:

Fase 1: Rettifiche per transazioni non monetarie

Le spese non monetarie (spese che non comportano un’uscita di cassa) come ammortamento e svalutazione devono essere sommate all’utile netto.

I guadagni non monetari, come l’utile dalla vendita di un cespite, devono essere sottratti dall’utile netto perché l’intero importo del denaro ricevuto dalla vendita (che include il guadagno) è inserito nella voce flusso di cassa da attività di investimento. Esamina il conto economico per individuare tutte le voci non monetarie.

Le spese riconosciute ma non pagate, come le imposte differite sul reddito, devono essere sommate nuovamente all’utile netto. Le spese differite sono disponibili sul lato delle attività del tuo stato patrimoniale.

Fase 2: Rettifiche per variazioni del capitale circolante

Successivamente, devi effettuare rettifiche per operazioni come incasso da debitori, pagamento a creditori e spese anticipate.

Potresti dover fare un po’ di pratica per determinare se aggiungere o sottrarre una voce di capitale circolante, ma con il tempo diventerà naturale. Nel frattempo, ecco una regola da seguire:

- Rettifica per variazioni delle attività correnti: Se il saldo di un’attività corrente (diversa dalla cassa) aumenta, sottrai l’importo dell’aumento quando calcoli il flusso di cassa dalle attività operative, e viceversa.

- Rettifica per variazioni delle passività totali correnti: Se il saldo di una passività corrente aumenta, aggiungi l’importo dell’aumento quando calcoli il flusso di cassa dalle attività operative, e viceversa.

Ad esempio, se il saldo dei crediti verso clienti aumenta di $5.000 alla fine di un periodo contabile, sottrai $5.000 sotto il flusso di cassa delle attività operative. Allo stesso modo, se il saldo dei debiti verso fornitori aumenta di $5.000, aggiungilo al flusso di cassa dalle attività operative.

Dopo aver aggiunto tutte le voci, somma gli importi per calcolare il flusso netto di cassa della sezione operativa.

Se questo numero è negativo, hai un serio problema perché indica che le operazioni della tua azienda attualmente non generano liquidità. Se non si tratta di una situazione intenzionale (o prevista), la tua priorità deve essere tornare in attivo in questa sezione.

2. Calcola il flusso di cassa dalle attività di investimento

Successivamente, calcolerai il flusso di cassa dalle attività di investimento utilizzando i tuoi importi di spesa netta in conto capitale. Esempi di attività di investimento includono:

- Vendita o acquisto di terreni e fabbricati

- Vendita o acquisto di titoli negoziabili

- Vendita o acquisto di attività immateriali

- Cessione o acquisizione di aziende

Determinare se la liquidità sta entrando o uscendo è piuttosto semplice. Ad esempio, le spese in conto capitale richiedono un pagamento in contanti, il che significa che il denaro esce. Quando vendi un'attività, il denaro entra.

Ricordi i guadagni che abbiamo sottratto dalla vendita di asset nel flusso di cassa dalle attività operative? Qui vengono aggiunti di nuovo, perché il ricavato dalla vendita di un'attività comprende sia il costo che il guadagno sulla vendita dell'attività stessa.

3. Calcola il flusso di cassa dalle attività di finanziamento

Esempi di voci sotto questa voce includono:

- Emissione di capitale proprio o di debito (o aggiunta di capitale personale se sei un imprenditore individuale)

- Rimborso di capitale proprio o di debito

- Obbligazioni di leasing finanziario

- Pagamento dei dividendi

Anche in questa categoria è abbastanza facile capire come si muovono i flussi di cassa. Se raccogli capitale, sia esso di debito o di equity, la liquidità entra. Il denaro esce quando effettui pagamenti di leasing finanziario o distribuisci dividendi.

Nota che i pagamenti di interessi sul debito non compaiono in questa sezione. In effetti, non compaiono da nessuna parte nello stato patrimoniale dei flussi di cassa quando si utilizza il metodo indiretto perché sono già inclusi nel reddito netto.

Tuttavia, se non hai pagato gli interessi, essi compaiono come passività correnti nel bilancio. L’importo degli interessi non pagati viene aggiunto tra le rettifiche nel capitale circolante nella sezione delle attività operative dello stato dei flussi di cassa.

4. Calcola il saldo finale

Per calcolare il saldo finale, somma il flusso di cassa netto di tutte le categorie e aggiungi il saldo di apertura della cassa.

Potresti dover effettuare aggiustamenti per le fluttuazioni del tasso di cambio se possiedi liquidità o equivalenti in valuta estera, come fa Meta.

Cosa cercare in uno stato dei flussi di cassa

Ecco alcuni esempi di come puoi utilizzare le informazioni contenute nello stato dei flussi di cassa per gestire la liquidità e la salute finanziaria:

Indaga su un flusso di cassa negativo

Le aziende giovani e quelle in periodi di forte crescita spesso presentano flussi di cassa negativi. La maggior parte delle entrate deriva dalle attività di finanziamento e viene spesa per l'acquisto di asset, l’assunzione di dipendenti e lo sviluppo del prodotto.

Se hai un flusso di cassa negativo, indaga il motivo. Se stai investendo in asset e stai per esaurire la liquidità, valuta la possibilità di raccogliere nuovo capitale o rinviare spese in conto capitale. Se stai perdendo liquidità nelle operazioni, le possibili cause possono essere una struttura dei costi sfavorevole o elevati pagamenti di interessi.

In ogni caso, dovresti cercare di ottenere un saldo netto di flusso di cassa positivo col tempo se vuoi continuare a restare operativo.

Analizza a fondo un flusso di cassa positivo

Un flusso di cassa netto positivo può a volte essere ingannevole. Le aziende possono ottenere un flusso di cassa positivo vendendo asset o assumendo un eccessivo indebitamento finanziario, anche se stanno perdendo liquidità dalle operazioni.

Se non sei un’azienda giovane e rilevi un flusso di cassa negativo dalle operazioni, hai motivo di preoccuparti, anche se il flusso di cassa netto complessivo è positivo.

Altri approfondimenti con il Free Cash Flow (FCF)

Esistono due tipi di free cash flow: free cash flow to the firm (FCFF) e free cash flow to equity (FCFE).

FCFF

Il FCFF indica quanta liquidità la tua azienda genera dalle attività operative dopo aver contabilizzato le spese in conto capitale. La formula è:

FCFF = Liquidità derivante dalle attività operative - Spese in conto capitale

Esistono diversi modi per calcolare il FCFF, ma questo è il modo più semplice utilizzando il rendiconto finanziario.

L'obiettivo è comprendere la capacità dell’azienda di generare liquidità dopo aver coperto le spese operative e per beni strumentali—due elementi fondamentali per il corretto funzionamento dell’azienda.

FCFE

L'FCFE indica la quantità di liquidità disponibile per gli azionisti della società dopo che tutte le spese, gli investimenti e i debiti sono stati contabilizzati. La formula per l’FCFE è:

FCFE = Liquidità derivante dalle attività operative - Spese in conto capitale + Debito netto emesso

Il debito netto misura la capacità di un’azienda di ripagare i propri debiti nell’ipotesi che essi scadano immediatamente. La formula è:

Debito netto = Debito a breve termine + Debito a lungo termine - Liquidità e mezzi equivalenti

Le aziende usano l’FCFE per pagare dividendi, riacquisto di azioni o per la crescita.

Capire la Liquidità è Fondamentale

La liquidità mantiene in vita l’azienda. Guardare solo all’utile netto senza preoccuparsi del resto può trasformarsi in un disastro—e la storia dimostra che spesso accade.

Pronto ad amplificare le tue competenze come leader finanziario? Iscriviti alla nostra newsletter per ricevere consigli di esperti, guide e approfondimenti dai leader della finanza che stanno plasmando l’industria tecnologica.

{kind=link}