Attività Fiscali Differite: Guida Completa + Calcolatore

Comprendere le Imposte Differite: Le attività fiscali differite riducono i debiti fiscali futuri a causa di differenze temporanee tra rendicontazione finanziaria e fiscale, fenomeno particolarmente comune nelle startup tecnologiche.

Conoscere le Cause: Perdite riportate, compensi basati su azioni e discrepanze di tempistica nelle spese sono le principali cause di attività fiscali differite nello stato patrimoniale.

Monitorare i Segnali: La riduzione delle DTA indica una maggiore redditività, mentre gli accantonamenti di valutazione riflettono incertezza sulla capacità di generare reddito imponibile futuro e realizzare quei benefici.

Le perdite e la compensazione azionaria sono parte integrante del DNA operativo di una startup tecnologica. Questi generano una voce meno nota nel bilancio chiamata attività fiscali differite (DTA). Sebbene le DTA raramente attirino l'attenzione dei media, possono avere un impatto concreto sul tuo flusso di cassa.

In questa guida, sfrutto la mia esperienza come ex contabile per spiegare le basi delle DTA, come finiscono nel tuo bilancio e cosa succede loro nel tempo. Entriamo nel dettaglio.

Cosa Sono le Attività Fiscali Differite?

Le attività fiscali differite (DTA) sono benefici fiscali futuri che derivano da differenze temporanee tra la contabilità civilistica e quella fiscale.

A differenza di immobili e veicoli, le DTA sono attività finanziarie immateriali. Riducendo l’onere fiscale nei periodi futuri, compaiono nel bilancio quando:

- È più probabile che il beneficio sarà realizzato (secondo i GAAP)

- È probabile (secondo gli IFRS)

Le DTA tipicamente si presentano come attività a lungo termine, a meno che il beneficio non sia previsto entro 12 mesi. Possono scadere se non utilizzate nei periodi di riporto previsti dalla legge, quindi la loro tempestiva utilizzazione è fondamentale, specialmente per le aziende SaaS o tecnologiche in perdita che affrontano fasi di burn rate elevato o che si preparano a una IPO.

Perché le Attività Fiscali Differite Sono Preziose?

Le DTA aiutano a ridurre l’onere fiscale futuro e a aumentare i flussi di cassa netti quando questi benefici vengono realizzati.

Anche se a molti potrebbe sembrare una cifra poco rilevante, può rappresentare un valore considerevole per aziende SaaS e tecnologiche capital intensive, con elevati costi iniziali e compensi azionari. In questi casi, le DTA riflettono anni di perdite cumulate che permettono un notevole risparmio fiscale una volta divenute redditizie.

Questo significa anche che la DTA non sempre riduce l’onere fiscale, anche se è presente in bilancio. La riduzione sulla tassa dipende dalla presenza di reddito imponibile futuro: senza reddito, nessun beneficio.

Pensala così:

Una DTA non è un buono che puoi riscattare in qualsiasi momento. È una promessa che vale solo se generi il giusto tipo di reddito al momento giusto.

Ed è proprio per questo che le aziende a volte necessitano di un fondo di valutazione per svalutare parzialmente o totalmente le DTA quando la loro realizzazione è incerta.

Attività Fiscali Differite: Cause Principali

Ora che hai compreso cosa sono le attività fiscali differite, vediamo quali eventi o concetti di contabilità finanziaria possono portare alla creazione di una DTA nel tuo bilancio.

Riporto delle Perdite

Il riporto delle perdite (chiamato anche "tax loss carryforward") è la possibilità di compensare il reddito futuro con perdite pregresse, creando una DTA. Questo è comune nelle aziende SaaS e tecnologiche che attraversano lunghe fasi di perdita prima di diventare profittevoli.

Ad esempio, considera una startup SaaS che nel 2024 registra una perdita netta di $10 milioni a causa di elevati costi di R&S e di acquisizione clienti. Secondo la normativa fiscale, la società può portare avanti questa perdita per compensare il reddito imponibile degli anni successivi, ad esempio nel 2026. Questo riduce la loro imposizione fiscale e migliora il flusso di cassa nel 2026.

Spese di Garanzia

Le spese di garanzia generano DTA quando le aziende rilevano il costo dei futuri reclami prima che la vera spesa sia deducibile fiscalmente.

Supponiamo che un'azienda SaaS che integra dispositivi IoT venda 5 milioni di dollari in sensori intelligenti e stimi 500.000 dollari in futuri costi di garanzia. Questa stima viene contabilizzata oggi nel conto economico, ma le autorità fiscali non consentono la deduzione fino a quando i reclami non vengono pagati.

Il risultato?: Un'attività per imposte anticipate (DTA) nello stato patrimoniale che riflette questa differenza temporale.

Sovrappagamento delle Imposte

Le aziende spesso pagano più tasse sui redditi a causa di assunzioni conservative o di differenze temporali nel riconoscimento dei costi. Questo surplus può essere dedotto dalle imposte future, il che significa che si tratta di una DTA.

Supponiamo che un'azienda tecnologica ammortizzi aggressivamente i server con un metodo accelerato su cinque anni ai fini contabili, ma utilizzi l'ammortamento lineare ai fini fiscali. La differenza aumenta l'imponibile nei primi anni, creando una DTA che si invertirà negli anni successivi.

Altre Cause Comuni delle DTA

Oltre alle perdite riportabili, alle spese di garanzia e ai sovrappagamenti di imposta, esistono varie altre ragioni per cui le DTA compaiono nello stato patrimoniale di un'azienda. Ecco alcune delle cause più comuni che ho riscontrato nella mia carriera:

- Attribuiti fiscali: Attribuiti fiscali come perdite operative riportabili e crediti d'imposta riportabili (compresi crediti esteri e AMT) generano DTA. In effetti, spesso sono le DTA più rilevanti che appaiono nei bilanci di un'azienda.

- Compensazione basata su azioni: Assegnazioni di azioni registrate come costo nei libri contabili ma deducibili fiscalmente solo alla maturazione generano DTA.

- Fondi svalutazione crediti: Accantonamenti per crediti dubbi riconosciuti anticipatamente in contabilità ma deducibili solo alla cancellazione effettiva del credito ai fini fiscali generano DTA.

- Spese maturate: Voci come bonus, commissioni e ferie maturate ma deducibili solo al momento del pagamento secondo la legge fiscale generano DTA.

- Differenze nella capitalizzazione R&S: In base alla riforma fiscale USA (IRC §174), alcuni costi di ricerca e sviluppo devono ora essere capitalizzati e ammortizzati, creando una differenza temporale tra contabilità e fisco e risultando in DTA.

- Tempistiche di riconoscimento dei ricavi: In base a ASC 606, le società SaaS spesso rinviano il riconoscimento dei ricavi, mentre le regole fiscali possono richiedere il riconoscimento anticipato, generando quindi DTA.

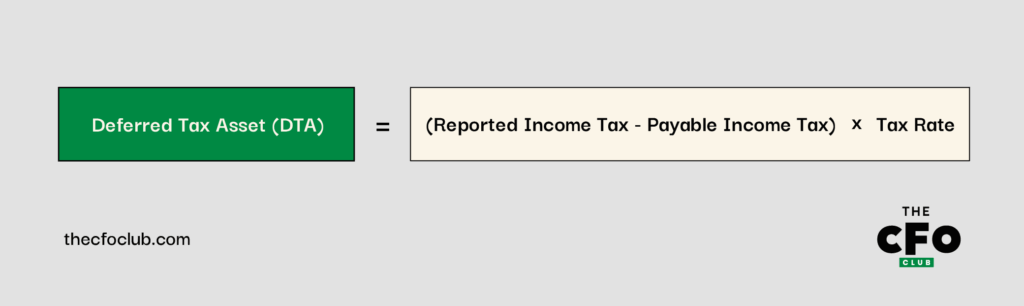

Il Calcolatore delle Attività per Imposte Anticipate

Le attività per imposte anticipate si calcolano moltiplicando la differenza temporanea tra l'imposta sul reddito riportata e il debito tributario secondo la legge fiscale per l'aliquota applicabile:

Puoi anche utilizzare il nostro calcolatore delle attività per imposte anticipate: ti basta inserire l'imposta sul reddito riportata, l'imposta dovuta e l'aliquota fiscale.

Esempio di Calcolo della DTA

Supponiamo che la tua azienda SaaS abbia maturato 100.000 dollari in bonus ai dipendenti a dicembre 2024. Questo importo è stato registrato come spesa secondo i principi contabili GAAP, ma secondo le regole fiscali i bonus sono deducibili solo una volta pagati, cioè a gennaio 2025.

Ciò genererà una differenza temporanea che aumenterà la tua attuale passività fiscale, creando una DTA. Ecco un confronto del tuo conto economico redatto secondo GAAP rispetto alle regole IRC:

| Voce | GAAP ($) | IRC ($) |

| Ricavi | 1,000,000 | 1,000,000 |

| Spese operative | (700,000) | (700,000) |

| Spesa maturata | (100,000) | (0) |

| Reddito ante imposte | 200,000 | 300,000 |

| Imposta sul reddito @ 25% | (50,000) | (75,000) |

Secondo questi dati, c’è una differenza temporanea tra il reddito ante imposte riportato e quello effettivo di 100.000 dollari dovuta ai bonus:

100,000 $ = 300,000 $ - 200,000 $

Quindi, l’attività per imposte anticipate in questo esempio sarebbe pari a $25.000 utilizzando il calcolo sopra:

$25.000 = $100.000 x 25%

Puoi anche calcolarlo sottraendo l’imposta riportata rispetto all’effettivo debito fiscale, arrivando allo stesso risultato di $25.000—oppure usare il nostro calcolatore.

Diminuzione delle attività per imposte anticipate e cosa significano

Le attività per imposte anticipate si riducono nel tempo man mano che si annullano le differenze temporanee sottostanti. Il riporto in avanti delle perdite operative nette (NOL) è il fattore più comune di inversione delle attività per imposte anticipate.

Secondo le regole dell’IRS, le NOL consentono alle aziende di applicare le perdite di periodi precedenti per compensare i redditi imponibili futuri. Quando la tua azienda finalmente torna in utile dopo anni di perdite (tipico per società SaaS e tech), le NOL entrano in gioco e riducono l’imponibile. La riduzione della passività fiscale riduce l’attività per imposte anticipate nello stato patrimoniale.

Dal punto di vista economico, questo è un aspetto positivo. Una diminuzione delle attività per imposte anticipate segnala una redditività in miglioramento. Significa inoltre che la tua azienda sta utilizzando i “benefici fiscali accumulati” e le perdite pregresse per ridurre oggi il flusso di cassa in uscita.

Allowance sulle attività per imposte anticipate

Un allowance (fondo svalutazione) è una riserva sull’attività per imposte anticipate. Si istituisce quando la società ritiene improbabile di riuscire a beneficiare pienamente dell’attività.

Il fondo svalutazione è essenzialmente il modo contabile di dire: “abbiamo un’attività fiscale su carta, ma non siamo certi di generare abbastanza reddito imponibile da utilizzarla.”

I GAAP richiedono la creazione di un fondo svalutazione quando è più probabile che non (cioè, oltre il 50% di probabilità) che una parte o tutta l’attività per imposte anticipate non verrà utilizzata. Questo avviene spesso per società SaaS e tech con perdite operative prolungate o modelli di ricavi imprevedibili.

Supponiamo che un’azienda abbia $30 milioni di NOL riportati, equivalenti a $7,5 milioni di attività per imposte anticipate. Tuttavia, le previsioni suggeriscono perdite ancora per alcuni anni e nessuna chiara strada verso la redditività. In questo caso, il revisore potrebbe richiedere una svalutazione totale o parziale. Questo riduce l'attività per imposte anticipate nello stato patrimoniale e ha impatto sul conto economico come costo fiscale.

L’allowance sulle attività per imposte anticipate non ha impatto sulla cassa, ma può influenzare la percezione dell’investitore e generare obblighi di disclosure fiscale differita.

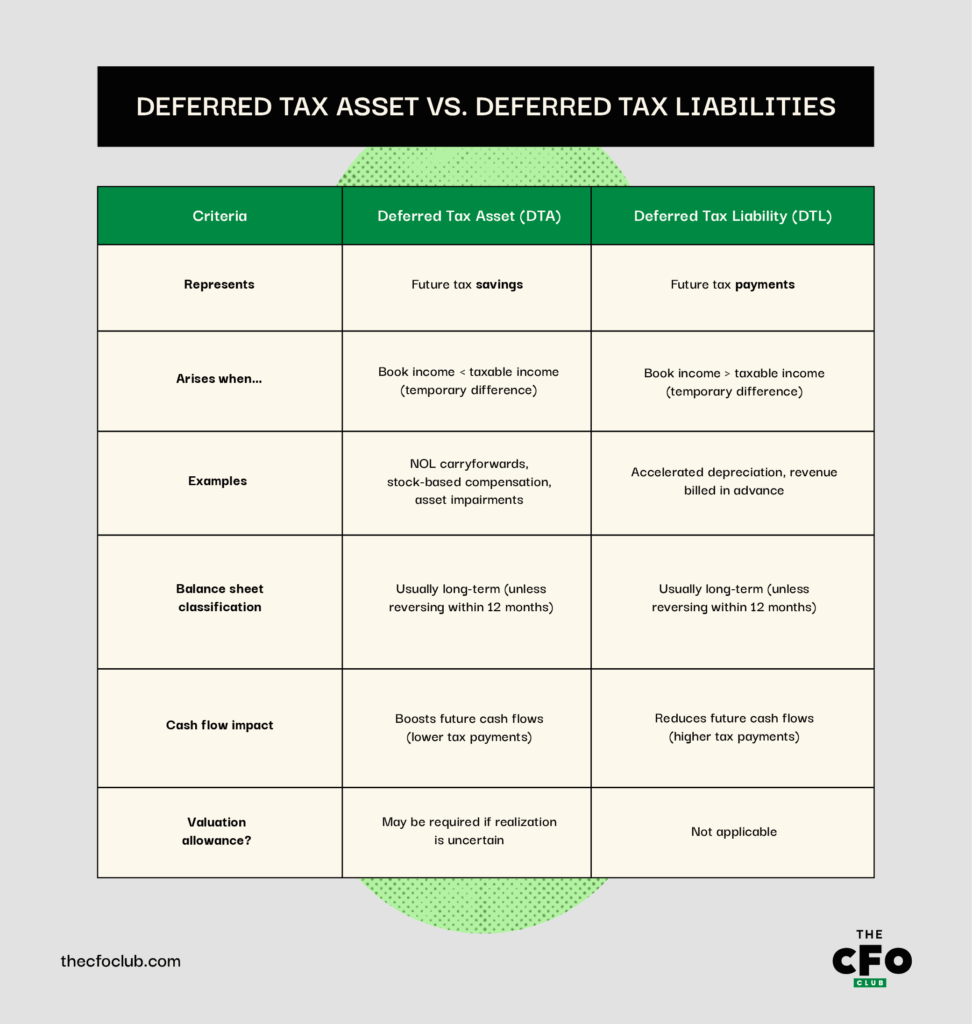

Attività per imposte anticipate vs. passività fiscali differite

Attività e passività fiscali differite nascono entrambe da differenze temporanee tra utile contabile e imponibile, ma rappresentano effetti opposti.

Le passività fiscali differite emergono quando una società paga meno imposte oggi, ma ne dovrà versare di più in futuro, in seguito a deduzioni fiscali accelerate o a ricavi differiti rispetto all’attuale periodo fiscale. Tipicamente emergono da differenze fiscali dovute ad ammortamenti accelerati, vendite rateali o anticipata rilevazione di ricavi per fini fiscali rispetto ai fini contabili.

Ecco una panoramica delle differenze tra attività e passività fiscali differite:

Se non sei sicuro se un’operazione generi un’attività o una passività per imposte differite, chiediti:

- La società riconosce oggi un costo che non è deducibile fiscalmente fino al futuro? In tal caso, probabilmente si genera un’attività per imposte anticipate.

- La società ha subito delle perdite che può riportare a nuovo? Se sì, risulta in un’attività per imposte anticipate (riporto NOL).

- L’azienda deduce di più ai fini fiscali rispetto a quelli contabili ora (ad esempio, per ammortamenti)? Se sì, probabilmente si genera una passività fiscale differita.

- Il ricavo è riconosciuto ora ai fini fiscali ma differito a livello contabile? Probabilmente si genera una passività fiscale differita (frequente nei modelli in abbonamento).

Pensa alle DTA come a “crediti” fiscali futuri e alle DTL come a futuri “debiti” fiscali. Gestire il tempismo di queste differenze può aiutarti a influenzare la tua aliquota fiscale effettiva e il profilo di flusso di cassa.

Vai Oltre i Numeri

Quando lavoravo nella ricerca azionaria, chiedevo sempre ai clienti di pensare alla storia che i numeri volevano raccontare invece di concentrarsi solo sul prezzo. Ti invito a utilizzare qui lo stesso principio.

Le DTA raccontano una storia sulle performance passate dell’azienda e sulle aspettative future. Un aumento delle DTA può riflettere perdite accumulate o differenze temporanee nella registrazione dei costi. Al contrario, una DTA in diminuzione spesso segnala un miglioramento del reddito o l’inversione di differenze temporali precedenti. E le valuation allowances? Indicano cautela.

Raccontare correttamente la propria storia è la chiave per comprendere la realtà economica. Sei pronto a esaminare quella voce DTA nel bilancio? Vuoi migliorare le tue capacità come professionista della finanza? Iscriviti alla nostra newsletter gratuita per ricevere consigli esperti, guide e approfondimenti dai leader finanziari che stanno plasmando l’industria tecnologica.

{kind=link}