Die CapEx-Formel im Detail erklärt

CapEx-Formel, entschlüsselt: Die CapEx-Formel besteht aus drei Kennzahlen: Endwert des Sachanlagevermögens, Anfangswert des Sachanlagevermögens und Abschreibungen.

Blick in die Zukunft: Für CFOs bietet die CapEx-Formel einen klaren Überblick über langfristige Investitionen. Sie hilft, die Effizienz der Reinvestition in langlebige Vermögenswerte zur Unterstützung des Wachstums zu beurteilen.

Fehler = Weniger Wachstum: CapEx-Fehler – insbesondere die Verwechslung von OpEx und CapEx – können teuer werden. CFOs sollten zuverlässige Finanzplanungssoftware nutzen, um eine korrekte Zuordnung und langfristige Prognosen sicherzustellen.

Die CapEx-Formel zu verstehen, ist keine Frage der Mathematik – sondern der Denkweise. Sie zeigt auf, worauf das Unternehmen setzt, wie flexibel die Infrastruktur tatsächlich ist und ob die aktuellen Investitionen mit der zukünftigen Wertschöpfung im Einklang stehen.

Als Digital-Software-Experte, der eng mit CFOs und FP&A-Verantwortlichen verschiedenster Branchen zusammenarbeitet, habe ich eines festgestellt: Während die meisten Finanzteams die Formel problemlos beherrschen, macht der Unterschied letztlich aus, wie sie diese interpretieren, um Kapitalallokation, langfristige Strategie und operative Widerstandsfähigkeit zu gestalten.

In diesem Leitfaden tauche ich tief ein, wie die CapEx-Formel Einblicke in Anlagenintensität, Reinvestitionstaktung und Kapitalpriorisierung ermöglicht. Ich zeige außerdem, wie digitale Tools helfen können, diese Muster schneller aufzudecken – und Ihnen nicht nur Transparenz, sondern auch Weitblick verschaffen.

Was ist eine Kapitalaufwendung?

Kapitalaufwendungen, auch bekannt als Investitionsausgaben, bezeichnen Gelder, die für den Erwerb, die Verbesserung und die Instandhaltung von langfristigen Sachwerten (‚Property, Plant & Equipment‘, PP&E) verwendet werden. Sie helfen Unternehmen zu wachsen, wettbewerbsfähig zu bleiben und die langfristige Finanzierung zu planen.

Typische Beispiele für CapEx sind:

- Maschinen

- Fahrzeuge

- Gebäude/Büroflächen

- Server

- Computer/Hardware

- Bauausrüstung

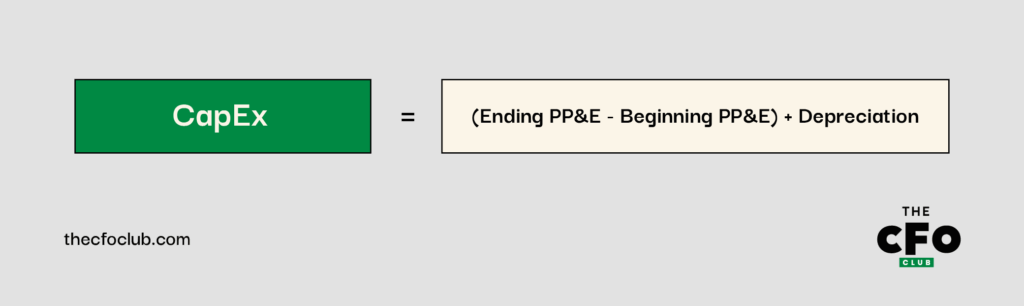

CapEx wird typischerweise auf den Kapitalflussrechnungen eines Unternehmens unter Investitionstätigkeiten ausgewiesen, während PP&E in der Bilanz als Vermögenswert erscheint. Die Berechnung erfolgt über folgende Formel:

Arten von Kapitalaufwendungen

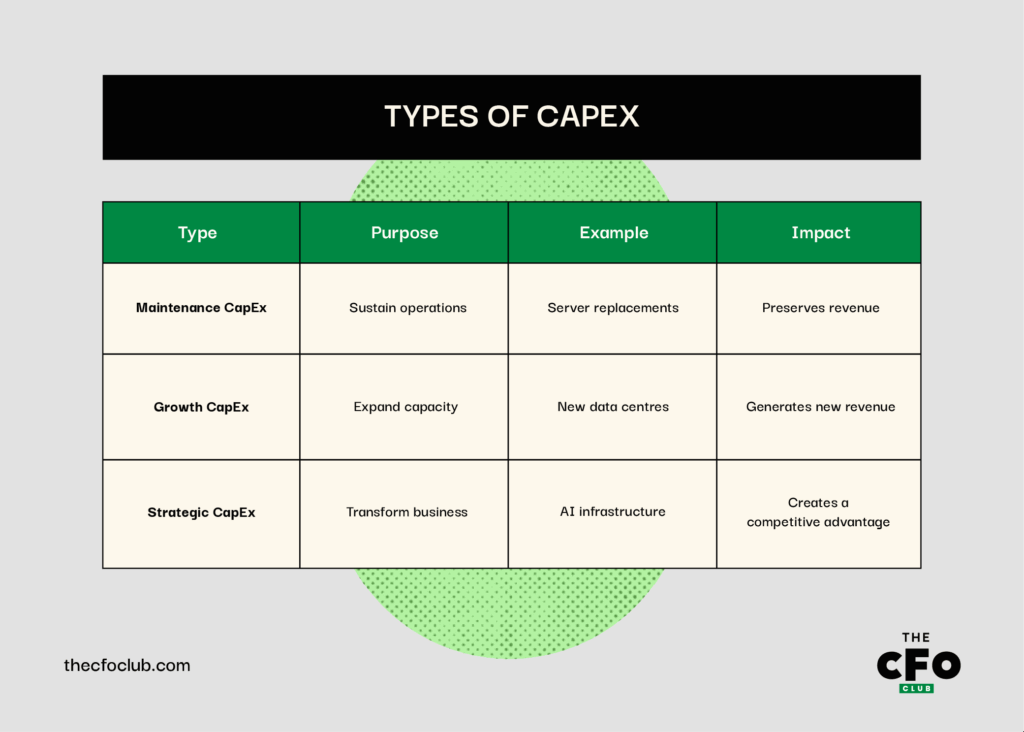

Kapitalaufwendungen werden je nach Verwendungszweck in drei Typen unterteilt: Instandhaltung, Wachstum und Strategie. Hier ein kurzer Überblick:

1. Instandhaltungs-CapEx

Instandhaltungs-CapEx bezeichnet alle Ausgaben, die auf die Reparatur oder Modernisierung bestehender Sachanlagen entfallen. Ziel ist es, die aktuelle Betriebskapazität mit zurückhaltenden Investitionen zu erhalten.

Beispiele für Instandhaltungs-CapEx für CFOs:

- Die Nutzungsdauer kritischer Anlagen verlängern, um einen konstanten Output ohne teure, ungeplante Ausfälle zu sichern.

- Einhaltung von Vorschriften und Sicherheitsstandards gewährleisten, um regulatorisches Risiko und operative Haftungsrisiken zu verringern.

- Kundenerlebnis und Markenvertrauen erhalten, indem Unterbrechungen durch alternde Systeme oder nachlassende Performance minimiert werden.

Wenn Sie beispielsweise das Finanzwesen eines Fertigungsunternehmens leiten und mit begrenztem Budget die Produktion beschleunigen müssen, könnte eine gezielte Kapitalaufwendung zur Instandhaltung darin bestehen, bestehende Maschinen zu reparieren, statt sie zu ersetzen.

Langfristig hilft eine gut geplante Instandhaltungs-CapEx die Gesamtkosten im Lebenszyklus zu senken, die Effizienz der Anlagen zu verbessern und die Liquidität zu sichern.

2. Wachstums-CapEx

Wachstums-CapEx umfasst langfristige Investitionen, die das Unternehmenswachstum vorantreiben. Sie erhöhen die Kapazität und setzen Schwerpunkte bei neuen Produkten und Dienstleistungen.

Denken Sie zum Beispiel an den Ausbau eines Logistiknetzes für Omnichannel-Wachstum, die Investition in ein neues Rechenzentrum zum Ausbau der Infrastruktur oder den Erwerb von Immobilien in einer wachstumsstarken Region. Dies sind bewusste Entscheidungen, für die Zukunft zu bauen – nicht nur für das Hier und Jetzt.

Als CFO könnten Sie Wachstums-CapEx nutzen, um:

- Erweitern Sie die Produktionskapazitäten, um der steigenden Nachfrage gerecht zu werden und gleichzeitig Kosteneffizienz und Margendisziplin zu wahren.

- Erschließen Sie neue Märkte oder Regionen, indem Sie in Vertriebsnetzwerke, lokalisierte Infrastrukturen oder regulatorische Bereitschaft investieren.

- Unterstützen Sie Produkterweiterungen durch gezielte Investitionen in F&E-Einrichtungen, Spezialausrüstung oder dedizierte Go-to-Market-Kapazitäten.

Nehmen wir als Beispiel Target. Das Unternehmen stellte 5 Milliarden $ bereit, um im Jahr 2022 etwa 30 neue Filialen zu eröffnen — das ist Wachstums-CapEx in Reinform.

3. Strategisches CapEx

Strategisches CapEx positioniert Unternehmen einen Schritt voraus, mit Fokus auf zukunftsgerichtete Maßnahmen, wie die Neuausrichtung von Unternehmensmodellen für langfristige Wertschöpfung. Es verbessert Ihre Wettbewerbssituation oder optimiert die betrieblichen Abläufe.

Die erfolgreichsten Finanzverantwortlichen von heute nutzen CapEx als Hebel, um:

- KI/ML-Infrastruktur aufzubauen, um datenbasierte Produkte, prädiktive Abläufe und intelligente Automatisierung zu unterstützen.

- Fortschrittliche Automatisierungssysteme einzuführen, die Ineffizienzen beseitigen und operative Abläufe beschleunigen.

- Digital-first-Geschäftsmodelle zu ermöglichen, die das Unternehmen für neue Umsatzquellen und Go-to-Market-Strategien positionieren.

Schauen wir uns Microsoft an. Um mit dem weltweit gesteigerten Interesse an künstlicher Intelligenz mitzuhalten, plante der Tech-Riese 80 Milliarden $ für KI-fokussierte Rechenzentren ein.

CapEx-Formel-Rechner

Zahlen händisch zu berechnen, mag für kleine Beträge und Unternehmen ausreichen, aber für größere Firmen ist Automatisierung ein echter Gamechanger. Vereinfachen und beschleunigen Sie Ihre Investitionsausgaben-Berechnung mit unserem kostenlosen CapEx-Formel-Rechner:

So verwenden Sie die CapEx-Formel

Manche CFOs bevorzugen die schnelle Lösung, während andere lieber von Hand rechnen. Falls Sie zur zweiten Kategorie gehören, benötigen Sie Folgendes, um Ihre Investitionsausgaben zu berechnen:

- Endbestand PP&E: Schlussbestand des Sachanlagevermögens im aktuellen Zeitraum

- Anfangsbestand PP&E: Schlussbestand des Sachanlagevermögens aus dem Vorzeitraum

- Abschreibungen: Im Zeitraum erfasster Abschreibungsaufwand

Und hier finden Sie diese Werte:

1. Finden Sie den Endbestand PP&E

Den Endbestand PP&E finden Sie unter den langfristigen Vermögenswerten in Ihrer aktuellen Bilanz oder auf der jüngsten Bilanz für den relevanten Zeitraum, den Sie berichten. Meist ist er als „Sachanlagen“, „Anlagevermögen“ oder „Netto PP&E“ ausgewiesen.

Ihr Endbestand PP&E gibt den Gesamtwert Ihrer betrieblich genutzten Anlagegüter (bzw. langfristigen Vermögenswerte) am Periodenende an. Er wird häufig abzüglich der kumulierten Abschreibungen angegeben, d. h. der dargestellte Wert spiegelt die verbleibende Nutzungsdauer der Vermögenswerte wider – nicht die ursprünglichen Anschaffungskosten.

2. Finden Sie den Anfangsbestand PP&E

Der Anfangsbestand PP&E wird in der Regel direkt neben dem Endbestand PP&E in Ihrer aktuellen Bilanz ausgewiesen, sodass Sie nicht weit suchen müssen. Er repräsentiert den Buchwert sämtlicher langfristigen physischen Vermögenswerte, die am Ende des vorherigen Abrechnungszeitraums vorhanden und betriebsbereit waren.

Sein Wert wird auf den aktuellen Zeitraum übertragen und dient als Anfangsbestand im Sachanlagenkonto der laufenden Periode.

3. Suchen Sie den Abschreibungsbetrag

Abschreibungen sind ein nicht zahlungswirksamer Aufwand, aufgeführt in Ihrer Gewinn- und Verlustrechnung oder Ihrer Kapitalflussrechnung. Sie dienen dazu, die Lebensdauer Ihrer Sachanlagen zu verteilen und die Kosten der erzielten Umsätze zuzuordnen.

4. Verwenden Sie die Berechnung

Sobald Sie Endbestand PP&E, Anfangsbestand PP&E und Abschreibungen haben, setzen Sie diese Werte in die CapEx-Formel ein, um Ihre Investitionsausgaben zu ermitteln.

Praxisbeispiel für CapEx

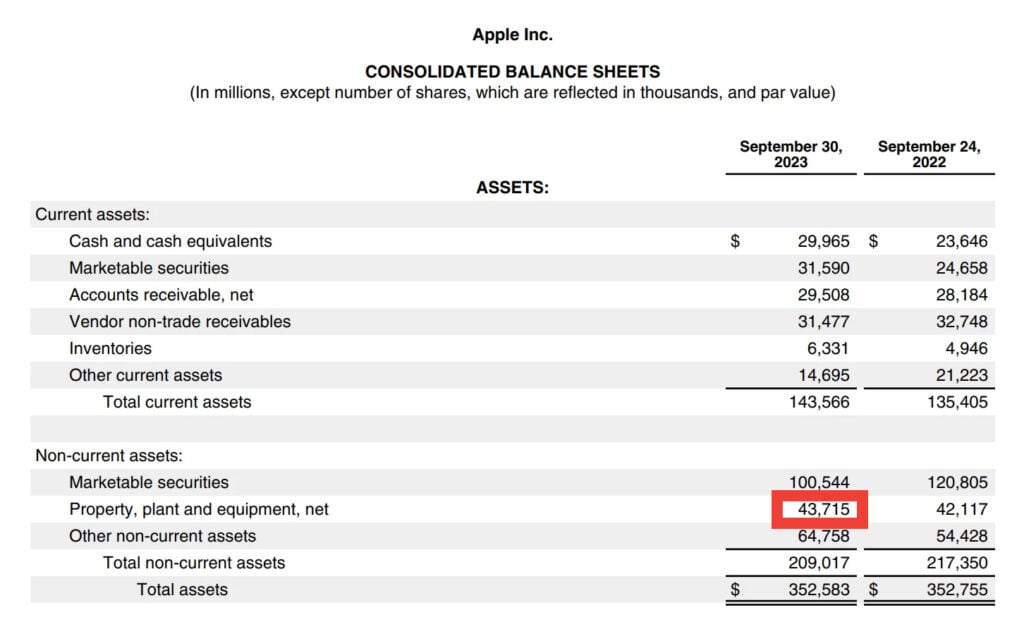

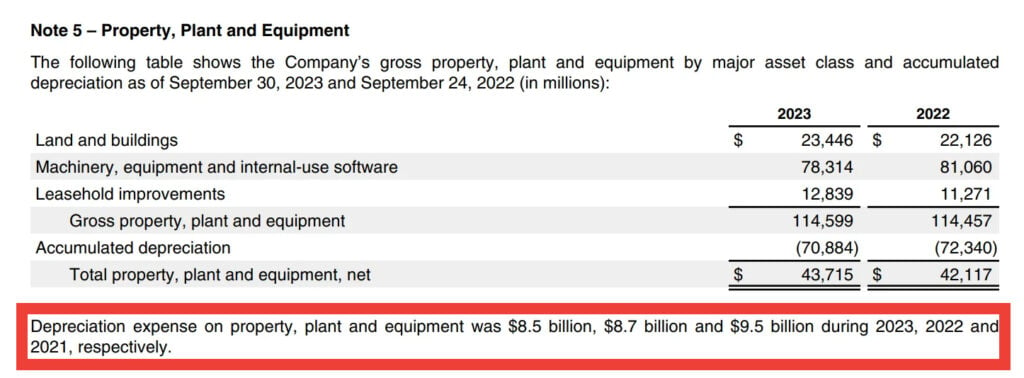

Sie suchen nach einem Praxisbeispiel? So hat Apple seine CapEx für 2023 gemeldet und genau diese Methode angewendet.

Apple (2023)

Auf der konsolidierten Bilanz in Apples 2023 Form 10-K beträgt das Schlusssaldo Sachanlagen (PP&E) 43.715 Millionen $.

Auch das Anfangssaldo der Sachanlagen auf der Bilanz des Tech-Unternehmens beträgt 42.117 Millionen $ (für das Geschäftsjahr 2022).

Und laut Anhang zu den Sachanlagen betrug die Abschreibung 8,5 Milliarden $ (bzw. 8.500 Millionen $).

Mit der CapEx-Formel ergibt sich für Apple im Jahr 2023 eine CapEx von 10.098 Millionen $.

($43.715M - $42.117M) + $8.5B = $10.098M

Hinweis: Apples tatsächliche/gemeldete CapEx für 2023 lag bei $10.959M (wie zuvor erwähnt). Wieso ergibt die Formel eine Differenz von $861M? Nun, wenn man nicht zum Unternehmen gehört oder Einsicht in exakte Zahlen hat, entstehen solche Unterschiede meist durch Anlagenveräußerungen, Währungsanpassungen oder Firmenübernahmen, von denen man nichts weiß.

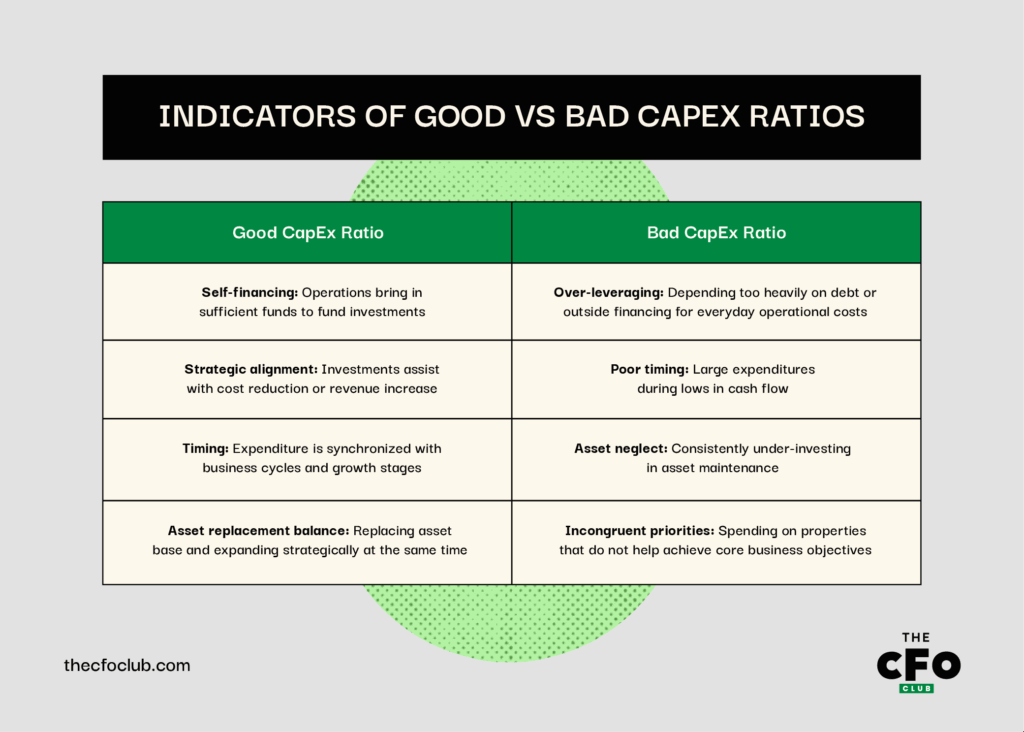

Gute vs. schlechte CapEx-Kennzahlen

Die CapEx-Kennzahl misst, inwieweit der operative Cashflow eines Unternehmens die Investitionen in Sachanlagen abdecken kann. Sie ist ein sehr guter Indikator für die finanzielle Gesundheit und Investitionsfähigkeit. In der Regel wird folgende Methode zur Ermittlung des CapEx-Verhältnisses verwendet:

- Ein starkes CapEx-Verhältnis (>2) zeigt, dass Ihr operatives Geschäft genügend Geld erwirtschaftet, um Investitionen (und mehr) zu finanzieren.

- Ein gesundes CapEx-Verhältnis (1-2) steht für nachhaltig gesicherte Finanzierung mit zusätzlichem Puffer.

- Ein niedriges CapEx-Verhältnis (<1) deutet darauf hin, dass Sie für Ihre Investitionen auf Fremdkapital oder externe Finanzierung angewiesen sind.

Um Ihr CapEx-Verhältnis zu ermitteln, teilen Sie einfach Ihre CapEx-Summe durch den operativen Cashflow.

Zum Beispiel:

Angenommen, Sie arbeiten in einem Softwareunternehmen. Ihr operativer Cashflow beträgt 10 Millionen $ und Sie investieren 4 Millionen $ in CapEx. Nach dieser Formel hätte Ihr CapEx-Verhältnis 2,5 – Ihr Unternehmen kann Investitionen bequem aus dem laufenden Geschäft finanzieren und hat noch Mittel für weitere Bedürfnisse übrig.

Auf der anderen Seite: Stellen Sie sich vor, Sie arbeiten in einer Steuerberatungsgesellschaft mit einem operativen Cashflow von 3 Millionen $ und bis zu 5 Millionen $ CapEx. Das CapEx-Verhältnis dieses Unternehmens läge bei 0,6 – ein Hinweis darauf, dass die Firma sich überfordert oder stark auf Finanzierungen angewiesen ist, um den Betrieb zu erhalten oder zu wachsen.

Einige Faktoren, die dieses Verhältnis beeinflussen können:

- CapEx-Abschreibungs-Verhältnis: Zeigt, ob Sie genug investieren, um Ihr Anlagevermögen zu erhalten oder auszubauen. Alles unter 1 weist auf Unterinvestition oder Substanzverzehr hin.

- CapEx-Umsatz-Verhältnis: Zeigt, wie viel Ihres Umsatzes wieder in Vermögenswerte investiert wird. Werte unter 5% sprechen für ein asset-light-Geschäftsmodell bzw. eine mögliche Unterinvestition.

Aber nicht jeder hat die Zeit, diese Berechnungen regelmäßig nachzuhalten. Im Alltag gibt es ein paar typische Anzeichen für gute oder schlechte CapEx-Verhältnisse:

Wann sollte man CapEx berechnen?

Viele Unternehmen bewerten Investitionen in Sachanlagen (CapEx) jährlich, in der Regel bei der Erstellung ihres Jahresabschlusses. Und obwohl jährliche CapEx-Überprüfungen sinnvoll sind, können sie dazu führen, dass zeitkritische Chancen verpasst und Investitionsmittel falsch zugewiesen werden.

Abgesehen von der verpflichtenden Berichterstattung zum Jahresende gibt es – je nach Unternehmenssituation – noch weitere sinnvolle Zeitpunkte zur Berechnung von CapEx:

- Zu Budgetzyklen: Um Investitionen mit den Unternehmenszielen abzugleichen und die bestmögliche Finanzplanung und -modellierung zu gewährleisten.

- Bei größeren Investitionen: Um die Finanzierbarkeit sowie potenzielle Auswirkungen zu prüfen, bevor Mittel gebunden werden.

- Bei Quartalsabschlüssen. Um Trends im Investitionsverhalten zu erkennen, die Liquiditätsplanung und Forecasts während des Jahres zu verbessern.

- Nach wesentlichen Veränderungen des Geschäftsmodells: Um den Bedarf an Sachwerten neu zu bewerten, neue Investitionen zu überwachen und die Abschreibungsplanung anzupassen.

Häufige Fehler bei der Berechnung von CapEx

CapEx ist eine wichtige Finanzkennzahl, und Fehler bei der Berechnung können Ihre gesamte Strategie zunichtemachen. Werden Ausgaben über- oder unterschätzt, so ergeben sich falsche Gewinnspannen, Investitionsentscheidungen auf Basis ungeeigneter Zahlen und fehlerhafte Steuererklärungen.

Die gute Nachricht? Die meisten Fehler bei der CapEx-Berechnung folgen erkennbaren Mustern. Hier sind die häufigsten Fehler – und Tipps, wie Sie sie vermeiden:

CapEx und OpEx werden verwechselt

Der am häufigsten vorkommende Fehler bei der Bewertung von CapEx ist das Verwechseln von Betriebsausgaben (OpEx) mit Investitionen in Sachanlagen (CapEx).

Dieser Fehler wirkt auf den ersten Blick harmlos, ist es aber keineswegs. Er kann Ihr EBITDA erheblich verringern und täuschende Auswirkungen auf Abschlüsse sowie Steuerlast haben.

Vermeiden Sie das, indem Sie sich die wichtigsten Unterschiede zwischen CapEx und OpEx notieren:

- Investitionen in Sachanlagen (CapEx): Gemeint sind Ausgaben für längerfristige Sachwerte, die einen nachhaltigen wirtschaftlichen Nutzen bringen sollen. Beispielsweise eine Dachsanierung, Investitionen in Cloud-Infrastruktur oder der Kauf neuer Maschinen für das Unternehmen.

- Betriebsausgaben (OpEx): Im Tagesgeschäft fallen regelmäßig Kosten an, die nicht unbedingt langfristigen Nutzen bringen. Diese werden als laufende Betriebsausgaben verbucht und kurzfristig geplant, statt große Summen periodisch auszugeben. Typische OpEx-Positionen sind Mieten, Lager- und Materialkosten, Gehälter oder Werbeausgaben.

| Finanzielle Komponente | CapEx-Auswirkung | OpEx-Auswirkung |

| Bilanz | Erhöht das Anlagevermögen | Kein direkter Einfluss |

| GuV | Wird über Abschreibungen belastet | Verringert den Gewinn sofort |

| Cashflow-Statement | Unter Investitionstätigkeit verbucht | Unter laufender Geschäftstätigkeit verbucht |

| Steuerliche Folgen | Über Abschreibungen verteilt abziehbar | Im laufenden Jahr voll abziehbar |

Keine Software im Einsatz

Wenn CapEx manuell berechnet wird, steigt das Fehler- und Ausfallrisiko unnötig. Zum Beispiel stoßen einfache Excel-Tabellen bei der Nachverfolgung von Investitionen in Millionenhöhe schnell an ihre Grenzen.

Abschreibungen können falsch berechnet werden und Fehler in Formeln bleiben oft über Monate unentdeckt. Wenn das bemerkt wird, ist es oft zu spät für Korrekturen. Hier kommt spezialisierte CapEx-Software ins Spiel, die gerade bei folgenden Komplexitäten unverzichtbar ist:

- Verschiedene Anlageklassen mit individuellen Abschreibungsplänen

- Intercompany-Übertragungen in der Bilanz

- Investitionsprojekte über mehrere Berichtszeiträume

- Unternehmensübernahmen, die eine Abstimmung von Sachanlagen (PP&E) erforderlich machen

Suchen Sie die passende Software-Lösung für CapEx? Hier sind einige meiner Top-Empfehlungen:

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Weitere Ressourcen zur Finanzplanung

Suchen Sie nach weiteren Einblicken, wie Sie Ihren Finanzplanungsprozess optimieren können? Verbessern Sie Ihre Abläufe und Workflows mit diesen zusätzlichen Ressourcen:

- Die beste Software für das Corporate Performance Management

- Bücher zur Unternehmensfinanzierung mit Einblicken zur Lösung komplexer Herausforderungen

- FP&A-Zertifikatskurse, um Ihre Fähigkeiten im Finanzreporting auszubauen

- Bücher zur Unternehmensfinanzierung bieten Ihnen weitere Einblicke und Tipps, um mit komplexen finanziellen Herausforderungen umzugehen

Abonnieren Sie für weitere Erkenntnisse zu CapEx & Finanzen

Möchten Sie weitere strategische Finanztipps und praktische Tools erhalten? Abonnieren Sie den Newsletter des CFO Club für Expertenrat von führenden Finanzverantwortlichen renommierter Unternehmen.

{kind=link}