{kind=link}

Was ist DCF? Wie man das Discounted-Cash-Flow-Modell anwendet

In diesem Zinsumfeld sind sowohl Führungskräfte als auch Investoren gezwungen, schwierige Entscheidungen darüber zu treffen, wo sie ihr Geld anlegen. Bei der Abwägung von Optionen ist eine effektive Bewertungsmethode unerlässlich.

Eine beliebte Methode zur Schätzung des Wertes potenzieller Investitionsmöglichkeiten ist das Discounted Cash Flow-, oder DCF-Modell.

Aber was ist das DCF-Modell und wie kann es bei Investitionsentscheidungen angewendet werden?

Was ist das Discounted Cash Flow-Modell?

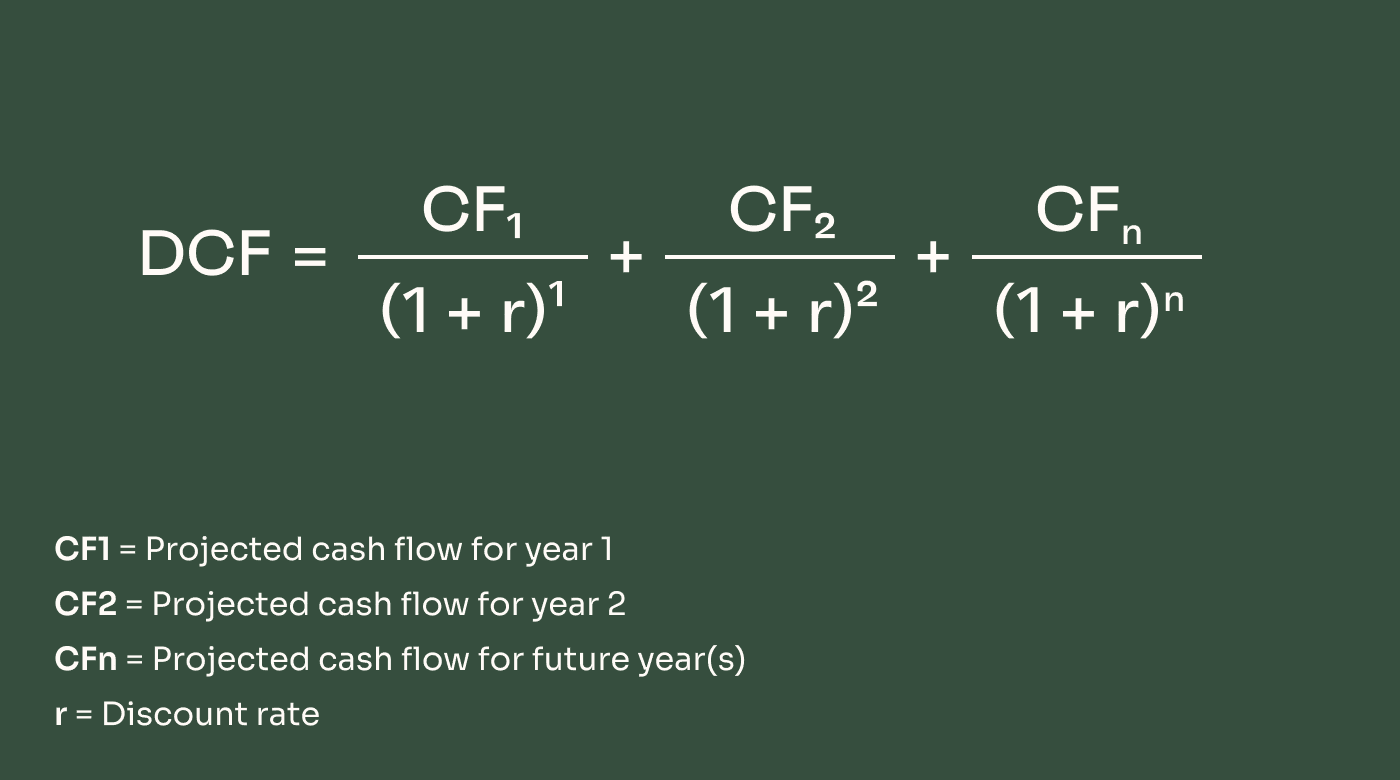

Das Discounted Cash Flow (DCF)-Modell ist eine Bewertungsmethode zur Ermittlung des heutigen Wertes einer Reihe zukünftiger Zahlungsströme. DCF-Modelle werden zur Bewertung von Unternehmen, Projekten, Investitionen und allem anderen verwendet, das mit einer Reihe von Cashflows verbunden ist.

Alle Bewertungsmethoden können in eine der folgenden Kategorien eingeordnet werden:

- Marktwertmethode: basiert auf vergleichbaren Unternehmenstransaktionen am öffentlichen Markt

- Ertragswertmethode: basiert auf Cashflow-Prognosen

- Substanzwertverfahren: basiert auf Nettovermögenswerten (manchmal als asset-basierte Methode bezeichnet)

Das Discounted Cash Flow-Modell fällt unter die Ertragswertmethode; dabei werden zukünftige Beträge (Einnahmen, Ausgaben oder andere Cashflows) abgezinst und in einen einzigen aktuellen Wert (Barwert) umgerechnet.

Wie der Name schon sagt, kann das Discounted Cash Flow-Modell nur zur Bewertung von ertragsgenerierenden Vermögenswerten eingesetzt werden.

Um den Wert erwarteter zukünftiger Cashflows auf den heutigen Tag abzuzinsen, nutzen DCF-Modelle einen Abzinsungssatz. Der Abzinsungssatz berücksichtigt potenzielle Risiken (dazu später mehr) und den Zeitwert des Geldes – denn 1 $ heute ist mehr wert als 1 $ morgen.

Wann kann das DCF-Modell verwendet werden?

Der Vorteil des DCF-Modells besteht darin, dass es zwei Projekte – mit völlig unterschiedlichen Einkommensströmen – betrachtet und jeweils einen einzigen (vergleichbaren) Wert liefert.

Wie bereits erwähnt, kann das DCF-Modell zur Bewertung jeder Investition oder jedes Projekts verwendet werden, von denen künftige Cashflows erwartet werden, die sich angemessen schätzen lassen. Das ist recht weit gefasst, daher gehe ich auf einige konkrete Szenarien ein.

Zur Bewertung eines Unternehmens

Discounted Cash Flow-Modelle werden zur Bewertung von Unternehmen eingesetzt, was hilfreich sein kann, wenn:

- Verkauf Ihres Unternehmens: Eigentümer und Anteilseigner können ein DCF-Modell nutzen, um einen fairen Verkaufspreis vor dem Verkauf zu ermitteln.

- Kauf eines Unternehmens: Bei Fusionen und Übernahmen wird das DCF-Modell häufig eingesetzt, um den Wert des Zielunternehmens zu bestimmen – und zu bewerten, ob die Investition lohnend ist.

- Gang an die Börse: Das DCF-Modell kann auch verwendet werden, um die zulässige Aktienanzahl und deren Nennwert zur Vorbereitung auf einen Börsengang (IPO) zu bestimmen.

Zur Bewertung einer Anleihe, Aktie oder einer anderen Investitionsmöglichkeit

Das DCF-Modell wird auch zur Analyse potenzieller Investitionen eingesetzt. Es ist ein beliebtes Werkzeug bei Anlegern aller Art und kann verwendet werden, wenn:

- Kauf einer Aktie: Für Eigenkapitalanleger gibt es viele Bewertungsmethoden, aber DCF-Modelle werden häufig von Investoren und Fondsmanagern genutzt, um unterbewertete Vermögenswerte zu identifizieren. DCF-Bewertungen können auch als Plausibilitätsprüfung bei der Analyse aktueller Marktpreise börsengehandelter Aktien dienen.

- Bewertung von Anleihen: Anleihe-Investoren können das DCF-Modell nutzen, um den Barwert einer Anleihe anhand von Kuponzins, Zahlungsfrequenz und Laufzeit zu berechnen.

- Vergleich von Investitionsmöglichkeiten: Tatsächlich können DCF-Modelle für jedes ertragsgenerierende Asset verwendet werden. Daher nutzen Unternehmen (oder Einzelpersonen) mit begrenztem Kapital häufig DCF-Modelle, um zwischen zwei sich gegenseitig ausschließenden Investitionsoptionen zu wählen.

Hedgefonds und Vermögensverwalter verlassen sich stark auf DCF-Modelle, um potenzielle Investitionsmöglichkeiten in Immobilien, öffentlichen Beteiligungen und Private-Equity-Märkten zu vergleichen.

Zur Unterstützung von Investitionsentscheidungen (Capital Budgeting)

Das DCF-Modell kann ebenfalls von Unternehmen genutzt werden, die entscheiden, wo (oder ob) sie Kapital zuweisen sollen. Ein Unternehmen könnte beispielsweise das DCF-Modell nutzen, wenn es:

- Erwägung einer Kapazitätserweiterung: Bei der Erweiterung von Kapazitäten wenden Unternehmen oft DCF-Modelle an, um die erwarteten Finanzierungskosten der Expansion mit dem heutigen Wert der zukünftigen, daraus generierten Cashflows abzuwägen.

- Erwägung der Einführung eines neuen Produkts: Unternehmen, die Marktforschung für neue Produkte oder Dienstleistungen betreiben, können mithilfe von geschätzten Cashflows ein DCF-Modell durchführen, um den potenziellen Nutzen einer neuen Produkteinführung (und die Opportunitätskosten, andere Optionen zu überspringen) zu ermitteln.

Zum Beispiel könnte ein SaaS-Unternehmen, das überlegt, ein weiteres Produktangebot für bestehende Kunden einzuführen, das DCF-Modell nutzen, um den finanziellen Wert einer Investition in diese Produktentwicklung gegenüber dem Erwerb von Übernahmekandidaten zu schätzen.

- Weitere Entscheidungen zur Kapitalallokation und Budgetierung treffen: Alle Unternehmen müssen Entscheidungen darüber treffen, wann und wo sie Kapital einsetzen. Um die beste Entscheidung zu treffen, benötigen sie eine Methode, um die profitabelste Option zu erkennen. Da DCF-Modelle einen effektiven und effizienten Weg bieten, den Wert eines Projekts zu bestimmen, werden sie häufig zur Information der Kapitalallokations- und Budgetierungsentscheidungen genutzt.

Welche Eingaben werden in einem DCF-Modell benötigt?

Die Anwendung des DCF-Modells muss nicht kompliziert sein – es hilft jedoch, die Grundlagen zu verstehen. Das sind die wichtigsten Eingaben, die benötigt werden, um ein Discounted-Cash-Flow-Modell durchzuführen.

Prognosezeitraum

Der Prognosezeitraum ist der Zeitraum, der bei Anwendung der Bewertungsmethode betrachtet wird. Verschiedene Zeiträume sind möglich, aber die allgemeine Spannbreite liegt zwischen 5 und 10 Jahren.

Hat ein Projekt oder eine Investition klar definierte Anfangs- und Enddaten, bestimmen diese den Prognosezeitraum.

Free Cash Flow

Die Bewertungen mittels DCF-Modell basieren auf den projizierten Free Cash Flows (FCF). Free Cash Flow beschreibt den Geldmittelzufluss eines Unternehmens oder Vermögenswerts nach Abzug der damit verbundenen operativen Kosten.

Wenn zum Beispiel die Produktionsausweitung zu einem jährlichen Mittelzufluss von $800.000 führt und die Betriebskosten bei $300.000 liegen, beträgt der Free Cash Flow $500.000.

Wachstumsrate

Um den Free Cash Flow des aktuellen Jahres auf zukünftige Perioden zu projizieren, muss eine passende Wachstumsrate angewendet werden.

Wird beispielsweise erwartet, dass ein Projekt im ersten Jahr $1 Million FCF erwirtschaftet und jährlich um voraussichtlich 5 % wächst, beträgt der FCF im nächsten Jahr $1.050.000 ($1 Mio. mal 1,05).

Diskontierungszinssatz

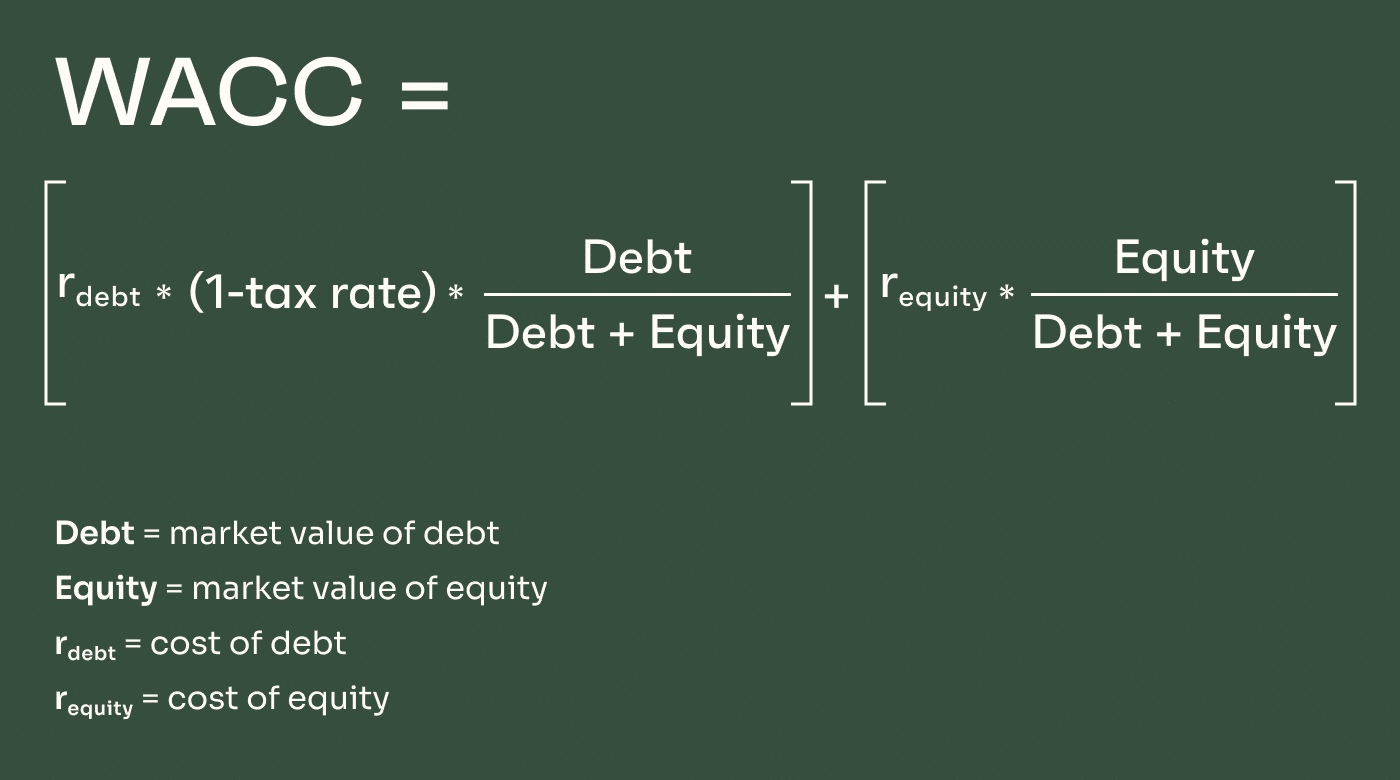

Der Diskontierungszinssatz dient dazu, zukünftige Cashflows auf ihren heutigen Wert abzuzinsen. Am häufigsten wird hierfür der gewichtete durchschnittliche Kapitalkostensatz (WACC) eines Unternehmens als Ausgangspunkt genutzt.

Für fremdfinanzierte Unternehmen entspricht der WACC oft einfach den durchschnittlichen Kosten für die Bedienung der Schulden. Bei eigenkapitalfinanzierten Firmen spiegelt er die durchschnittlichen Eigenkapitalkosten wider (also die erwartete/verlangte Rendite der Anteilseigner). Für Unternehmen mit Mischfinanzierung ist der WACC der gewichtete Durchschnitt aus beiden Kapitalkostenarten.

Terminal Value

Der Terminal Value ist der geschätzte Wert eines Vermögenswerts nach dem Prognosezeitraum. Wird die verbreitete Gordon-Growth-Model-Berechnung verwendet (dazu später mehr), wird davon ausgegangen, dass der Vermögenswert oder das Projekt mit einer festen Wachstumsrate in alle Zukunft wächst.

Der Terminal Value kann auch unter der Annahme bestimmt werden, dass ein Vermögenswert oder Unternehmen veräußert wird. In diesem Fall wird der Exit Multiple angewendet, wobei der Terminalwert anhand eines Vielfachen der Free Cash Flows (z. B. 10x) bestimmt wird.

Wie baut man ein DCF-Modell auf?

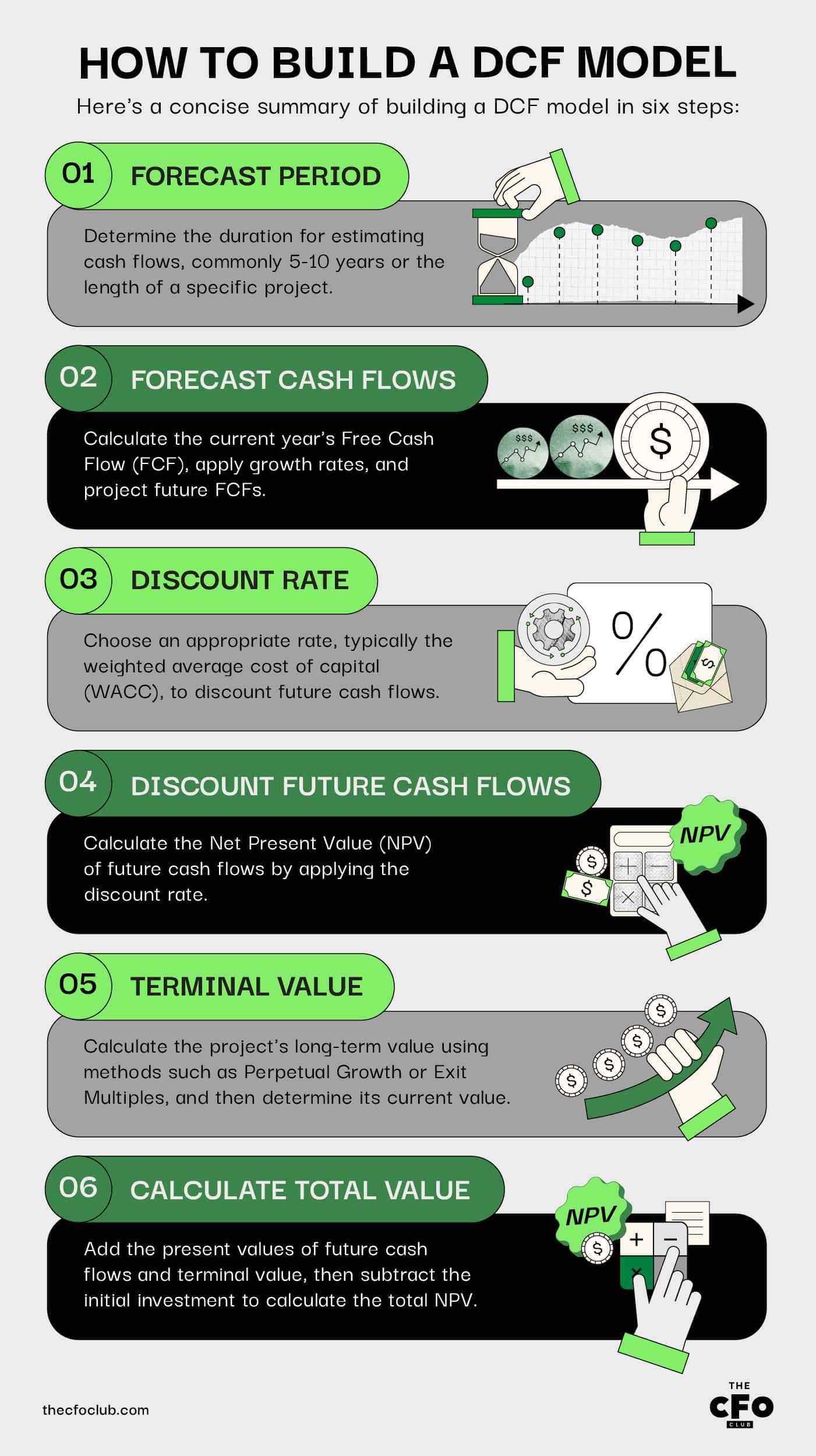

Die Anwendung des Discounted-Cash-Flow-Modells zur Bewertung eines Projekts oder Investments muss nicht kompliziert sein. Diese 6-Schritte-Methode reicht vollkommen aus.

Beachten Sie, dass sich viele dieser Schritte mit Microsoft Excel oder einer vergleichbaren Software beschleunigen lassen.

Schritt 1: Bestimmen Sie den Prognosezeitraum

Der Prognosezeitraum bezeichnet den Zeitraum, für den Sie die Zahlungsströme eines Projekts realistisch schätzen können. Üblich sind 5-10 Jahre.

Bei Projekten mit einem definierten Enddatum ist es gängiger, die Projektdauer als Prognosezeitraum zu verwenden. Wenn beispielsweise ein Unternehmen Ressourcen bereitstellt, um die Anforderungen eines 3-Jahres-Vertrags zu erfüllen, würde ein Prognosezeitraum von 3 Jahren angesetzt.

Schritt 2: Prognose zukünftiger Zahlungsströme

Als Nächstes folgt die Prognose der zukünftigen Zahlungsmittelüberschüsse (FCF). Dazu gibt es mehrere Teilschritte:

FCF für das laufende Jahr berechnen

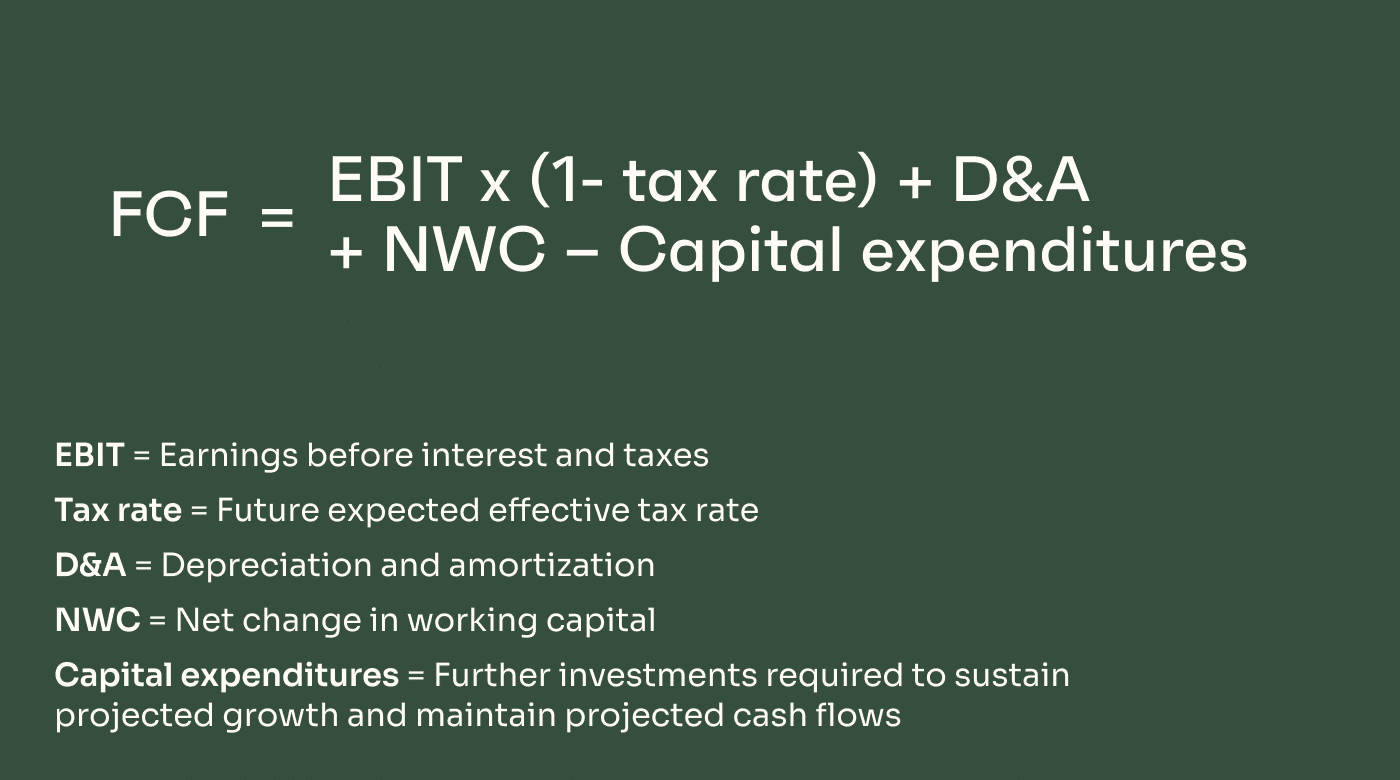

Der FCF für das laufende Jahr lässt sich nach folgender Formel berechnen:

FCF = EBIT x (1- Steuersatz) + D&A – Veränderung des Working Capitals – Investitionsausgaben

Denken Sie daran, den FCF ausschließlich aus diesem speziellen Projekt/Investment zu berechnen und nicht den gesamten Geschäftsbereich einzubeziehen.

Je nach Projekttyp können hier gewisse Annahmen erforderlich werden. Es empfiehlt sich, eher konservative Schätzungen vorzunehmen und – wo möglich – auf Erfahrungswerte aus ähnlichen Projekten oder Investitionen zurückzugreifen.

Einen passenden Wachstumsfaktor anwenden

Im nächsten Schritt wird – sofern erforderlich – eine geschätzte Wachstumsrate angewandt.

Bei manchen DCF-Modellen ist keine Wachstumsrate notwendig, etwa bei einem festen Vertrag oder anderen Projekten mit eindeutig definierten Zahlungsströmen (z.B. $1M in den ersten beiden Jahren und anschließend $1,75M für die verbleibende Vertragslaufzeit).

In anderen Fällen kann eine Wachstumsrate anhand vergleichbarer Unternehmen der Branche abgeschätzt werden.

Die FCF-Berechnungen gehen von einer konstanten Wachstumsrate aus – was natürlich nicht immer realistisch ist. Wird mit schwankendem Wachstum gerechnet, sollte im Zweifel eher die untere Grenze des möglichen Bereiches gewählt werden. Trotzdem ist die akkurateste Einschätzung immer vorzuziehen.

In vielen Branchen ist kurzfristig bis mittelfristig oft ein beschleunigtes Wachstum zu erwarten, bevor es sich einpendelt.

In der SaaS-Branche sind die Wachstumsraten meist unmittelbar nach dem Launch besonders hoch, wenn der Annual Rate of Return (ARR) noch relativ niedrig ist. So lag zum Beispiel die mediane Wachstumsrate von SaaS-Unternehmen mit einem ARR unter $1 Million bei rund 100 %, während Unternehmen mit $3 bis $5 Millionen ARR nur noch rund 40 % Wachstum verzeichnen konnten.

FCF für künftige Jahre prognostizieren (FCF des laufenden Jahres x Wachstumsrate)

Der freie Cashflow in kommenden Jahren ist – unter Annahme entsprechender Wachstumsraten – höher als im laufenden Jahr.

Zur Ermittlung des FCF in folgenden Jahren multiplizieren Sie einfach den FCF aus dem Vorjahr mit der erwarteten Wachstumsrate.

Erwartet ein Projekt beispielsweise im ersten Jahr einen FCF von $1 Million und eine Wachstumsrate von 5 %, ergibt sich im zweiten Jahr ein FCF von $1,05M.

Schritt 3: Einen passenden Diskontierungssatz wählen

Der Diskontsatz ist für das DCF-Modell entscheidend, weil er zukünftige Cashflows auf ihren heutigen Wert diskontiert.

Für Unternehmensbewertungen und oftmals auch für Investitionsprojekte gilt der gewichtete durchschnittliche Kapitalkostensatz (WACC) als Standard-Diskontierungszinssatz.

Da der WACC sowohl Fremd- als auch Eigenkapitalelemente umfasst, werden im Rahmen der Formel die beiden zentralen Kapitalquellen eines Unternehmens berücksichtigt. Die Formel lautet wie folgt:

Bei ausschließlich fremdfinanzierten Unternehmen wird der WACC weitgehend von den Kreditkosten beeinflusst (und ist damit auch auf Gedeih und Verderb abhängig von Inflation und sich ändernden Zinssätzen). Für eigenkapitalfinanzierte Unternehmen hängt die Eigenkapitalkostenkomponente maßgeblich von der Investorennachfrage und den Renditeerwartungen ab. Bei hybrider Finanzierung bildet der WACC den gewichteten Durchschnitt aus beiden Quellen.

Der WACC bildet das Fundament für den Diskontsatz. Um unternehmensspezifische Risiken oder allgemeine Marktrisiken zu reflektieren, werden auf diesen Wert zusätzlich Risikoaufschläge (Risk Premiums) aufgeschlagen. Diskontsätze beinhalten häufig Risikoaufschläge für:

- Marktrisiko: erfasst das allgemeine Risiko des Aktienmarktes; dieses liegt in der Regel bei 4 % bis 7 % für die meisten Unternehmen.

- Unternehmensgröße: Kleinere Unternehmen haben keinen leichten Zugang zu großen Kapitalmengen und gelten generell als risikoreicher.

- Unternehmensspezifisches Risiko: Berücksichtigt Risiken, die mit bestimmten Merkmalen eines Unternehmens zusammenhängen, zum Beispiel:

- Kundenkonzentration

- Produktenvielfalt

- wettbewerbsintensives Umfeld

- F&E-Investitionen

- Gewinnschwankungen

- Abhängigkeit von „Schlüsselpersonen“

Schritt 4: Diskontieren Sie zukünftige Cashflows auf ihren heutigen Wert

Als Nächstes wird der Nettobarwert (NPV) der zukünftigen Cashflows ermittelt.

Dazu nehmen Sie die zukünftigen FCFs aus Schritt 2 und multiplizieren sie mit dem in Schritt 3 ermittelten Diskontsatz. So erhalten Sie den NPV der Cashflows für jedes Jahr. Anschließend addieren Sie die jährlichen NPV-Werte, um den gesamten NPV des Projekts oder Investments zu bestimmen.

Schritt 5: Berechnen Sie den Barwert des Endwerts (Terminal Value)

Als Nächstes bestimmen Sie den Endwert (Terminal Value) des Projekts und berechnen dann dessen Barwert. Ich verspreche, es klingt komplizierter als es ist.

Der Terminal Value bezeichnet den Wert nach dem Prognosezeitraum. Es gibt zwei verschiedene Methoden, um diesen zu berechnen.

Methode des ewigen Wachstums

Die Methode des ewigen Wachstums, auch Gordon-Growth-Modell genannt, geht davon aus, dass die Cashflows nach dem Prognosezeitraum mit einer konstanten Rate weiterwachsen.

Wenn die angenommene Wachstumsrate im Prognosezeitraum beispielsweise 9 % betrug, würde auch die ewige Wachstumsrate 9 % betragen.

Die Formel für die Methode des ewigen Wachstums lautet:

TV = (FCFn x (1 + g)) / (WACC – g)

Die Berechnung von Terminal Values auf diese Weise ist in der Wissenschaft gebräuchlicher. In der Praxis und in der Investmentbranche werden Terminal Values jedoch häufiger auf Basis von Exit-Multiples ermittelt.

Exit-Multiples

Die Ermittlung des Endwerts anhand eines Exit-Multiples setzt voraus, dass das Unternehmen oder Projekt nach dem Prognosezeitraum verkauft wird – oder erlaubt einer Firma, den geschätzten Wert des Vermögenswerts zu einem hypothetischen Verkaufszeitpunkt zu berechnen.

In diesem Fall lautet die Formel wie folgt:

TV = Finanzkennzahl (in der Regel EBITDA) × Bewertungsmultiplikator (z. B. 10x)

Diese Formel verwendet einen festen Trading-Multiple, der von der erwarteten Investorennachfrage abhängt. Die Festlegung eines geeigneten Multiples erfolgt meist durch den Vergleich mit ähnlichen Unternehmen, die bereits verkauft wurden und/oder zu vergleichbaren Wachstumsphasen unter vergleichbaren Marktbedingungen Finanzierungsrunden abgeschlossen haben. Durchschnittliche Bewertungsmultiples der Branche können ebenfalls verwendet werden – allerdings ist zu beachten, dass sich diese Werte im Zeitverlauf je nach Anlegernachfrage, Risikobereitschaft und Zinsumfeld ändern können.

Schritt 6: Berechnen Sie den Projekt-/Unternehmenswert

Jetzt fügen wir alles zusammen und Sie können den Nettobarwert des betrachteten Projekts, Unternehmens oder Investments berechnen.

Hierzu addieren Sie den Barwert der zukünftigen Cashflows innerhalb des Prognosezeitraums (aus Schritt 4) zum Barwert des berechneten Endwerts (aus Schritt 5).

Anschließend ziehen Sie die anfängliche Investitionssumme von diesem Endwert ab. Ist der Wert positiv, lohnt sich das Investment. Fällt der Betrag negativ aus, bedeutet es einen Nettoverlust in Bezug auf den Zeitwert des Geldes.

Beispielrechnungen für das DCF-Modell

Auf Basis der oben genannten Schritte führe ich nun ein vereinfachtes Beispiel durch, um das Discounted-Cashflow-Modell zu verdeutlichen. Das Beispiel ist stark vereinfacht – DCF-Berechnungen werden im Regelfall in Excel oder anderer Software bei komplexeren Kennzahlen durchgeführt.

Ein SaaS-Unternehmen investiert 3 Millionen Dollar in ein Projekt, um eine neue kostenpflichtige Upgrade-Funktion zu einem bestehenden Angebot einzuführen. Das Unternehmen wählt einen Prognosezeitraum von 5 Jahren, da dies eine angemessene Zeitspanne ist, um die erzielbaren Erträge realistisch zu prognostizieren.

Annahmen:

- 12 % Diskontsatz

- Im 1. Jahr werden freie Cashflows von $850.000 erwartet

- jährliche Wachstumsrate von 5 %

- Der Terminal Value wird nicht berücksichtigt

Das Unternehmen überlegt, ob sich die Investition in das Anlagevermögen lohnt. Es entscheidet sich für das DCF-Modell, um das Potenzial der Investition zu berechnen.

Bei einer jährlichen Wachstumsrate von 5 % werden die prognostizierten freien Cashflows für den Betrachtungszeitraum wie folgt erwartet:

Freie Cashflows:

| Jahr | Cashflow |

|---|---|

| Jahr 1 | $850,000 |

| Jahr 2 | $892,500 |

| Jahr 3 | $937,125 |

| Jahr 4 | $983,981 |

| Jahr 5 | $1,033,180 |

| Gesamt | $4,696,786 |

Im nächsten Schritt diskontiert das Unternehmen diese Beträge mit einem Diskontsatz von 12 % auf den heutigen Wert.

Abgezinste freie Cashflows:

| Jahr | Cashflow |

|---|---|

| Jahr 1 | $758,929 |

| Jahr 2 | $711,496 |

| Jahr 3 | $667,027 |

| Jahr 4 | $625,338 |

| Jahr 5 | $586,254 |

| Gesamt | $3,349,043 |

Die erwarteten zukünftigen freien Cashflows, die das Produkt in den nächsten fünf Jahren generieren soll, sind heute $3.349.043 wert. Nach Abzug der anfänglichen Produktlancierungskosten von $3 Millionen ergibt sich ein Kapitalwert von rund $350.000.

Abgezinste FCF: $3,349,043

Initialkosten: ($3,000,000)

Kapitalwert: $349,043

Beschränkungen des DCF-Modells

Das Discounted-Cashflow-Modell kann Unternehmen und Investoren wertvolle Entscheidungshilfen bieten, wie sie ihr Kapital investieren sollen. Es ist jedoch kein perfektes System—hier die Nachteile.

Abhängig von genauen Prognosen

Das DCF-Modell basiert auf künftigen Zahlungsströmen, die in den meisten Fällen geschätzt werden müssen. Es ist daher stark auf die Genauigkeit dieser Schätzungen angewiesen.

Es gibt zwar Situationen, in denen zukünftige Cashflows praktisch feststehen, aber diese sind relativ selten. In den meisten Fällen müssen Unternehmen zunächst die voraussichtlichen Cashflows schätzen und sie danach zur Berechnung der DCF-Bewertung heranziehen.

Gerade bei langen Prognosezeiträumen kann schon eine relativ kleine Prognoseabweichung zu großen Diskrepanzen zwischen dem berechneten und tatsächlichen Investitionswert führen.

Empfindlich gegenüber gewähltem Diskontsatz

Ein weiteres zentrales Element des DCF-Modells ist der Diskontsatz. Unternehmen können den für ihre Berechnung anzuwendenden Diskontsatz frei wählen.

Ein typischer Diskontsatz ist der gewichtete durchschnittliche Kapitalkostensatz (WACC), der relativ leicht berechnet werden kann. Allerdings können sich die Kapitalkosten im Zeitverlauf ändern.

Andere Diskontsätze können in bestimmten Geschäftssituationen angebrachter sein, aber die richtige Wahl ist oft schwierig—und sie kann erheblichen Einfluss auf die DCF-Berechnung haben.

Endwert kann schwanken

Der Endwert ist ein weiterer wesentlicher Bestandteil von DCF-Modellen. Dennoch kann der Endwert eines Projekts unklar und natürlich veränderlich sein.

Wird das Gordon-Growth-Modell verwendet, setzt der Endwert konstante Wachstumsraten voraus—was in der Realität selten gegeben ist.

Nutzen Unternehmen den Exit-Multiple-Ansatz, müssen sie Annahmen über Bewertungen und die Anlegerstimmung in vielen Jahren treffen.

Wie wir wissen, können sich Anlegerstimmung und Marktumfeld drastisch ändern, insbesondere wenn sich die Kapitalkosten verändern.

So sind beispielsweise die SaaS-Bewertungsmultiplikatoren im Jahresvergleich 2022 um satte 75 % gefallen. Ein Unternehmen, das 2018 einen Exit geplant hat, hätte das sicherlich nicht erwartet—aber genau solche Veränderungen können die DCF-Bewertung erheblich beeinflussen.

Softwarelösungen für die DCF-Modellierung

Unternehmen und Einzelpersonen, die eine Discounted Cash Flow-Analyse durchführen, können von der Nutzung von Software profitieren.

In vielen Fällen ist dies schlicht Microsoft Excel. Die beliebte Software kann DCF-Modelle relativ einfach handhaben, und es gibt zahlreiche Vorlagen und Modelle online zu finden.

Auch wenn Sie keine dedizierte Forecasting-Software besitzen, finden Sie die DCF-Funktionalität womöglich bereits in einigen Ihrer bestehenden Systeme, etwa in ERP-Systemen.

Es gibt auch zahlreiche spezialisierte Softwarelösungen. Zum Beispiel ist Rockport VAL eine Bewertungssoftware speziell für Gewerbeimmobilien.

Auch viele neue Machine-Learning- und KI-gestützte FP&A-Tools sind auf dem Markt, die einen näheren Blick wert sein könnten.

Fazit zur Discounted Cash Flow-Modellierung

Das Discounted Cash Flow-Modell wird verwendet, um den heutigen Wert einer Investition auf Grundlage von Schätzungen darüber zu bestimmen, wie viel Geld sie in Zukunft generieren sollte – und dabei den Zeitwert des Geldes (bzw. die Kapitalkosten) zu berücksichtigen.

Möchten Sie Ihre Fähigkeiten in der Finanzwelt ausbauen? Abonnieren Sie den Newsletter des CFO Clubs, um Teil einer unterstützenden Community von Finanzführungskräften zu werden. Der CFO Club wurde von Finanzleitern für Finanzleiter gegründet. Treten Sie noch heute bei.