Latente Steueransprüche: So profitieren Unternehmen davon (Anwendungsfälle + Rechner)

Latente Steuern verstehen: Latente Steueransprüche senken zukünftige Steuerverpflichtungen durch zeitliche Unterschiede zwischen handelsrechtlicher und steuerlicher Berichterstattung – gerade bei Tech-Startups häufig.

Auslöser kennen: Verlustvorträge, aktienbasierte Vergütungen und zeitliche Abweichungen bei Aufwendungen zählen zu den wichtigsten Gründen für latente Steueransprüche in der Bilanz.

Auf Indikatoren achten: Sinkende latente Steueransprüche deuten auf steigende Rentabilität hin; Bewertungsabschläge spiegeln Unsicherheiten über zukünftiges zu versteuerndes Einkommen und die Nutzung dieser Vorteile wider.

Verluste und aktienbasierte Vergütungen sind Teil der betrieblichen DNA eines Tech-Startups. Diese führen zu einem weniger bekannten Bilanzposten, den sogenannten aktiven latenten Steuern (Deferred Tax Assets, DTAs). Auch wenn DTAs selten Schlagzeilen machen, können sie sich spürbar auf Ihren Cashflow auswirken.

In diesem Leitfaden nutze ich meine Erfahrungen als ehemaliger Buchhalter, um die Grundlagen von DTAs zu erklären, wie sie auf Ihrer Bilanz erscheinen und was im Laufe der Zeit mit ihnen passiert. Legen wir los.

Was sind aktive latente Steuern?

Aktive latente Steuern (DTAs) sind zukünftige Steuervorteile, die sich aus zeitlichen Unterschieden zwischen der Handels- und der Steuerbilanz ergeben.

Im Gegensatz zu Grundstücken und Fahrzeugen sind DTAs immaterielle Finanzanlagen. Sie mindern die Steuerlast in künftigen Perioden und erscheinen in der Bilanz, wenn:

- es wahrscheinlicher als nicht ist, dass der Vorteil realisiert wird (nach GAAP)

- es wahrscheinlich ist (nach IFRS)

DTAs erscheinen in der Regel als langfristige Vermögenswerte, es sei denn, der Vorteil wird innerhalb von 12 Monaten erwartet. Sie können verfallen, wenn sie nicht innerhalb der gesetzlich zulässigen Vortragszeiträume genutzt werden. Eine rechtzeitige Nutzung ist daher entscheidend – insbesondere für verlustbringende SaaS- oder Tech-Unternehmen, die sich in einer Burn-Phase befinden oder sich auf einen Börsengang vorbereiten.

Warum sind aktive latente Steuern wertvoll?

DTAs helfen dabei, die zukünftige Steuerlast zu reduzieren und den Cashflow nach Steuern zu erhöhen, sobald diese Vorteile realisiert werden.

Auch wenn es für viele nicht nach einer großen Summe aussieht, kann dies für kapitalintensive SaaS- und Tech-Unternehmen mit hohen Anfangskosten und aktienbasierter Vergütung durchaus erheblich sein. Für sie spiegeln DTAs oft jahrelange kumulierte Verluste wider, die eine beträchtliche Steuerersparnis bringen, sobald das Unternehmen profitabel wird.

Das bedeutet auch: DTA reduziert nicht immer die Steuerlast, selbst wenn sie auf der Bilanz steht. Die Reduzierung der Steuerlast hängt vom zukünftigen zu versteuernden Einkommen ab – kein Einkommen, kein Vorteil.

Stellen Sie sich das so vor:

Eine DTA ist kein Gutschein, den man beliebig einlösen kann. Es ist ein Versprechen, das nur gilt, wenn Sie zur richtigen Zeit die richtige Art von Einkommen generieren.

Genau deshalb müssen Unternehmen manchmal eine Wertberichtigung ansetzen, um DTAs teilweise oder ganz abzuschreiben, falls die Realisierung unsicher ist.

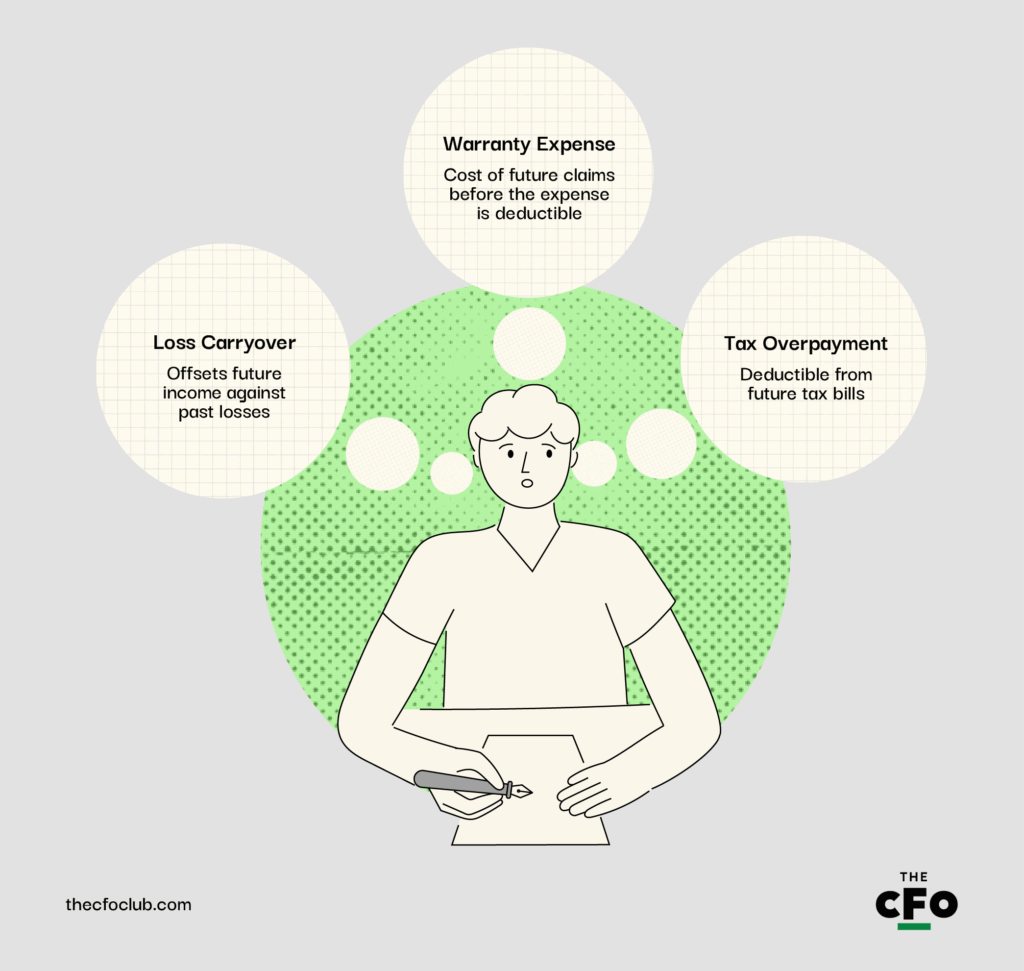

Aktive latente Steuern: Auslösende Ereignisse

Nachdem Sie nun wissen, was aktive latente Steuern sind, schauen wir uns an, welche bilanztechnischen Ereignisse oder Konzepte zur Entstehung von DTAs auf Ihrer Bilanz führen können.

Verlustvortrag

Der Verlustvortrag (auch Verlustvortrag zur Verrechnung genannt) ist die Möglichkeit, künftige Gewinne mit vorangegangenen Verlusten zu verrechnen – dadurch entsteht eine DTA. Das ist typisch für SaaS- und Tech-Unternehmen, die eine lange Verlustphase durchlaufen, bevor sie profitabel werden.

Nehmen wir zum Beispiel ein SaaS-Startup, das im Jahr 2024 aufgrund hoher Ausgaben für F&E und Kundengewinnung einen Nettoverlust von 10 Millionen Dollar ausweist. Nach Steuerrecht kann das Unternehmen diesen Verlust vortragen, um künftige steuerpflichtige Gewinne – beispielsweise im Jahr 2026 – auszugleichen. Dadurch sinkt die Steuerlast und der Cashflow im Jahr 2026 verbessert sich.

Garantieaufwand

Garantieaufwände führen zu DTAs, wenn Unternehmen die Aufwendungen für zukünftige Ansprüche erfassen, bevor der tatsächliche Aufwand steuerlich absetzbar ist.

Angenommen, ein SaaS-Unternehmen, das IoT-Geräte bündelt, verkauft Smart-Sensoren im Wert von 5 Millionen US-Dollar und schätzt zukünftige Garantiekosten in Höhe von 500.000 US-Dollar. Diese Schätzung erscheint heute in der Gewinn- und Verlustrechnung, aber die Steuerbehörden erlauben einen Abzug erst, wenn Ansprüche tatsächlich beglichen werden.

Das Ergebnis?: Ein aktiver latenter Steueranspruch (DTA) in der Bilanz, der diesen Timing-Unterschied widerspiegelt.

Steuerüberzahlung

Unternehmen zahlen häufig zu viel Einkommensteuer aufgrund konservativer Annahmen oder aufgrund zeitlicher Unterschiede bei der Aufwandserfassung. Dieser Überschuss kann mit künftigen Steuerzahlungen verrechnet werden – daraus entsteht ein DTA.

Nehmen wir an, ein Tech-Unternehmen schreibt Server in der Buchhaltung über fünf Jahre beschleunigt ab, nutzt für steuerliche Zwecke jedoch die lineare Abschreibung. Dadurch erhöht sich das zu versteuernde Einkommen in den ersten Jahren, was einen DTA schafft, der sich in den Folgejahren auflöst.

Weitere häufige Ursachen für DTAs

Neben Verlustvorträgen, Garantieaufwendungen und Steuerüberzahlungen gibt es viele weitere Gründe, warum ein DTA in der Bilanz eines Unternehmens erscheint. Hier sind einige weitere häufige Ursachen, die ich in meiner Laufbahn erlebt habe:

- Steuerliche Attribute: Steuerliche Attribute wie steuerliche Verlustvorträge und steuerliche Gutschriften (einschließlich ausländischer und alternative Mindeststeuer-Gutschriften) führen zu DTAs. Tatsächlich sind sie oft die wesentlichsten DTAs, die in den Abschlüssen eines Unternehmens erscheinen.

- Aktienbasierte Vergütung: Eigenkapitalbeteiligungen, die in der Buchhaltung als Aufwand erfasst, steuerlich aber erst bei Ausübung abzugsfähig sind, führen zu DTAs.

- Wertberichtigungen auf Forderungen: Wertberichtigungen auf zweifelhafte Forderungen, die frühzeitig in der Buchhaltung angesetzt werden, aber für steuerliche Zwecke erst bei tatsächlicher Ausbuchung abzugsfähig sind, führen zu DTAs.

- Abgrenzung von Aufwendungen: Posten wie Boni, Provisionen und Urlaubsgeld, die abgegrenzt werden, steuerlich aber erst bei Auszahlung abzugsfähig sind, führen zu DTAs.

- Unterschiede bei F&E-Aktivierung: Nach der US-Steuerreform (IRC §174) müssen bestimmte F&E-Kosten jetzt aktiviert und über die Zeit abgeschrieben werden, was zu einem temporären Unterschied zwischen Handelsbilanz und Steuerbilanz führt – und damit zu DTAs.

- Zeitliche Abgrenzung bei Umsatzrealisierung: Nach ASC 606 erkennen SaaS-Unternehmen Umsätze häufig später, während steuerliche Regeln eine frühere Realisierung verlangen – ebenfalls mit DTA als Folge.

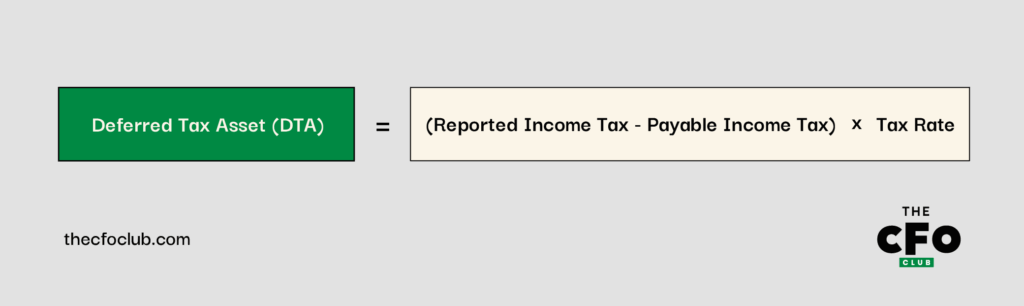

Der Latente-Steueranspruch-Rechner

Ein aktiver latenter Steueranspruch wird berechnet, indem die temporäre Differenz zwischen der in der Bilanz ausgewiesenen Ertragsteuer und der Steuerverbindlichkeit laut Steuergesetz mit dem geltenden Steuersatz multipliziert wird:

Sie können auch unseren Latente-Steueranspruch-Rechner verwenden – geben Sie einfach Ihre ausgewiesene Ertragsteuer, zahlbare Ertragsteuer und den Steuersatz ein.

Beispiel für die DTA-Berechnung

Angenommen, Ihr SaaS-Unternehmen hat im Dezember 2024 Mitarbeiterboni in Höhe von 100.000 US-Dollar abgegrenzt. Dieser Betrag wurde gemäß US-GAAP als Aufwand erfasst, ist jedoch nach Steuervorschriften erst dann steuerlich abzugsfähig, wenn die Boni im Januar 2025 ausgezahlt werden.

Dies führt zu einer temporären Differenz, die Ihre aktuelle Steuerlast erhöht und einen DTA erzeugt. Hier ein Vergleich Ihrer Gewinn- und Verlustrechnung gemeldet nach US-GAAP vs. IRC-Regelungen:

| Posten | GAAP ($) | IRC ($) |

| Umsatz | 1,000,000 | 1,000,000 |

| Betriebsaufwand | (700,000) | (700,000) |

| Abgegrenzter Aufwand | (100,000) | (0) |

| Vorsteuerergebnis | 200,000 | 300,000 |

| Ertragsteuer @ 25% | (50,000) | (75,000) |

Laut diesen Rechnungen gibt es aufgrund der Boni eine temporäre Differenz zwischen dem gemeldeten und tatsächlichen Vorsteuerergebnis von 100.000 US-Dollar:

100.000 = 300.000 - 200.000

Das latente Steueranspruchsguthaben in diesem Beispiel würde sich anhand der obigen Berechnung auf 25.000 $ belaufen:

$25.000 = $100.000 x 25 %

Sie können dies auch berechnen, indem Sie die gemeldete Steuer mit der tatsächlichen Steuerschuld vergleichen – das Ergebnis wäre ebenfalls 25.000 $ – oder Sie nutzen unseren Rechner.

Abnehmende latente Steueransprüche und was sie bedeuten

Latente Steueransprüche (DTAs) nehmen im Laufe der Zeit ab, wenn sich die zugrunde liegenden temporären Differenzen umkehren. Der Verlustvortrag (NOL) ist der häufigste Grund für das Abschmelzen eines latenten Steueranspruchs.

Laut den IRS-Regeln können Unternehmen frühere Verluste nutzen, um zukünftiges steuerpflichtiges Einkommen zu mindern. Wird Ihr Unternehmen nach jahrelangen Verlusten profitabel (typisch für SaaS- und Tech-Unternehmen), werden die Verlustvorträge wirksam und reduzieren das zu versteuernde Einkommen. Die Reduktion der Steuerschuld verringert den latenten Steueranspruch in Ihrer Bilanz.

Aus wirtschaftlicher Sicht ist das eine positive Entwicklung. Ein sinkender DTA signalisiert eine verbesserte Profitabilität. Ihr Unternehmen nutzt damit „angesparte“ Steuervergünstigungen und vergangene Verluste, um den heutigen Geldabfluss zu reduzieren.

Wertberichtigungen auf latente Steueransprüche

Eine Wertberichtigung ist eine Rückstellung gegen einen latenten Steueranspruch. Sie wird gebildet, wenn das Unternehmen davon ausgeht, dass sich der Steuervorteil nicht vollständig realisieren lässt.

Die Wertberichtigung ist im Grunde Buchhaltersprache für: „Wir haben einen Steueranspruch auf dem Papier, aber wir sind uns nicht sicher, ob wir genug zu versteuerndes Einkommen erzielen, um ihn nutzen zu können.“

Nach US-GAAP müssen Sie eine Wertberichtigung bilden, wenn es wahrscheinlicher als nicht ist (d. h. mehr als 50 % wahrscheinlich), dass ein Teil oder der gesamte latente Steueranspruch nicht genutzt werden kann. Dies gilt häufig für SaaS- und Tech-Unternehmen mit anhaltenden operativen Verlusten oder unvorhersehbaren Umsatzmodellen.

Angenommen, ein Unternehmen hat 30 Millionen $ an Verlustvorträgen, was zu 7,5 Millionen $ an latenten Steueransprüchen führt. Doch die Prognosen deuten auf weitere Verluste in den nächsten Jahren und keinen klaren Weg zur Profitabilität hin. Dann kann der Prüfer eine vollständige oder teilweise Wertberichtigung verlangen. Dadurch reduziert sich der latente Steueranspruch in der Bilanz, und in der Gewinn- und Verlustrechnung entsteht ein Steueraufwand.

Wertberichtigungen auf DTAs beeinflussen nicht den Cashflow, können aber die Wahrnehmung durch Investoren verändern und zu Anhangangaben bezüglich latenter Steuern führen.

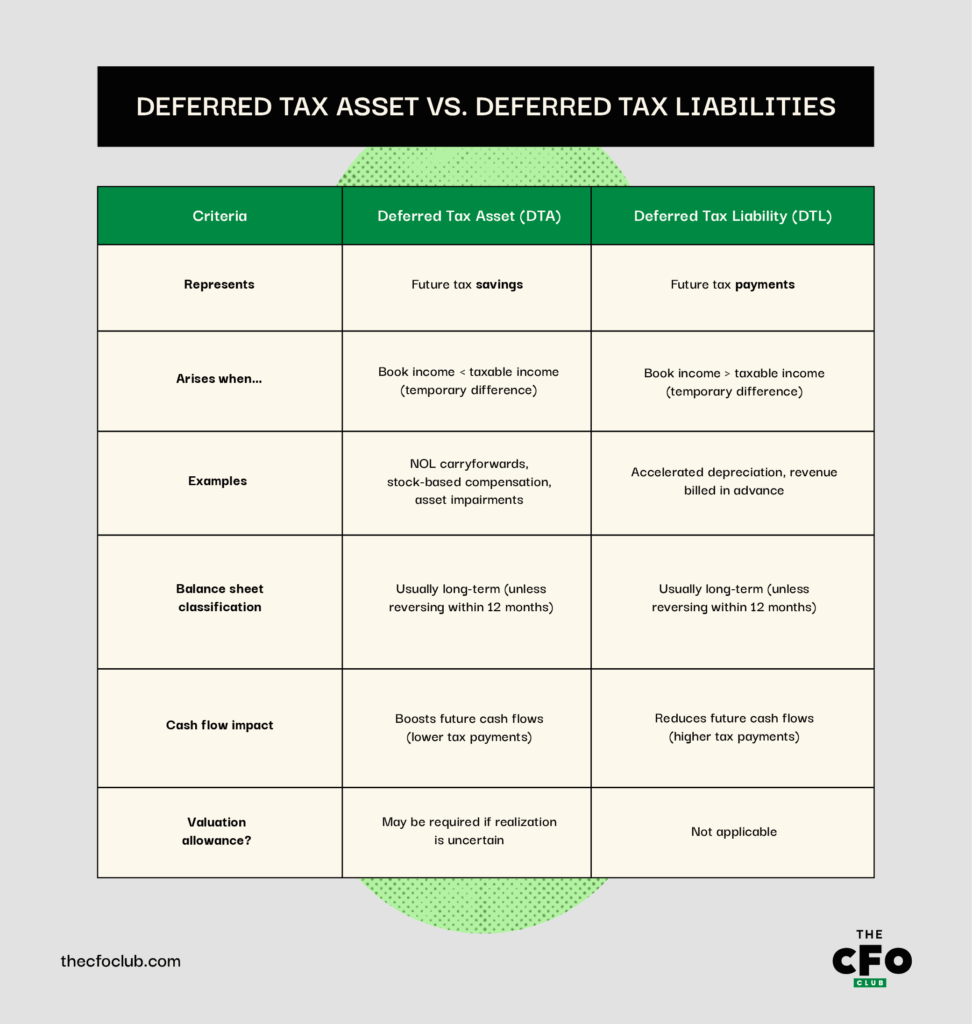

Latente Steueransprüche vs. latente Steuerschulden

Latente Steueransprüche (DTAs) und latente Steuerschulden (DTLs) entstehen beide aus temporären Differenzen zwischen handelsrechtlichem und steuerlichem Ergebnis, führen jedoch zu gegensätzlichen Konsequenzen.

Eine DTL entsteht, wenn ein Unternehmen jetzt weniger Steuern zahlt, aber in Zukunft mehr schuldet – zum Beispiel wegen beschleunigter steuerlicher Abschreibungen oder späterer Erlösrealisierung. Typische Gründe für DTLs sind steuerliche Abweichungen aufgrund beschleunigter Abschreibung, Ratenverkäufen oder Erlösen, die steuerlich früher als handelsrechtlich erfasst werden.

Im Folgenden ein Überblick über die Unterschiede zwischen DTA und DTL:

Falls Sie sich unsicher sind, ob ein Ereignis zu einer DTA oder DTL führt, stellen Sie sich folgende Fragen:

- Wird heute ein Aufwand gebucht, der steuerlich erst später abzugsfähig ist? Falls ja, entsteht höchstwahrscheinlich ein DTA.

- Gab es Verluste, die vorgetragen werden können? Falls ja, entsteht ein DTA (Verlustvortrag).

- Wird steuerlich aktuell mehr abgesetzt als handelsrechtlich (z. B. durch Abschreibungen)? Falls ja, entsteht höchstwahrscheinlich eine DTL.

- Wird ein Umsatz steuerlich jetzt, aber handelsrechtlich erst später erfasst? Dann entsteht wahrscheinlich eine DTL (typisch bei Abo-Modellen).

Betrachte DTAs als zukünftige Steuer-“Guthaben” und DTLs als zukünftige Steuer-“Schulden”. Das geschickte Steuern des Timings dieser Unterschiede kann dir helfen, deinen effektiven Steuersatz und dein Cashflow-Profil positiv zu beeinflussen.

Geh über die Zahlen hinaus

Während meiner Zeit in der Aktienanalyse habe ich meine Kunden stets dazu angehalten, die Geschichte hinter den Zahlen zu verstehen, statt sich nur auf den Preis zu konzentrieren. Genau dieses Prinzip solltest du auch hier anwenden.

DTAs erzählen eine Geschichte über die bisherige Unternehmensentwicklung und die Erwartungen an die Zukunft. Ein steigender DTA kann auf sich auftürmende Verluste oder zeitlich befristete Differenzen bei Ausgaben hindeuten. Ein sinkender DTA hingegen signalisiert meist verbesserte Erträge oder die Umkehrung früherer Timing-Unterschiede. Und Bewertungsabschläge? Die deuten auf Vorsicht hin.

Die richtige Geschichte zu erkennen ist der Schlüssel, um deine wirtschaftliche Realität zu verstehen. Bereit, dich mit dem DTA-Wert in deiner Bilanz zu beschäftigen? Möchtest du deine Fähigkeiten als Finanzprofi weiter ausbauen? Abonniere unseren kostenlosen Newsletter für Expertenrat, Anleitungen und Einblicke von führenden Persönlichkeiten der Finanzbranche aus der Technologieindustrie.

{kind=link}