Die Common-Equity-Formel: Wie Sie sie berechnen und ihr volles Potenzial ausschöpfen

Eigentumswert klären: Die genaue Berechnung des Common Equity stellt sicher, dass Sie im Sitzungssaal und bei Kapitalgesprächen einen klaren, tragfähigen Eigentumsanteil präsentieren.

Strategische Präzision schützen: Vermeiden Sie Eigenkapital-Fehler, wie veraltete Gewinne oder falsche Aktienzahlen, die Bewertungen, Investorenkommunikation oder Finanzierungsmodelle verfälschen können.

Integrierte Systeme nutzen: Moderne Finanzsoftware reduziert Risiken, erhöht die Prüfungsbereitschaft und hält Ihre Eigenkapitaldaten mit der Echtzeitperformance synchron.

Die Common Equity-Formel misst, wie viel Ihres Unternehmens nach Abzug der Verbindlichkeiten den Aktionären gehört.

In meiner Rolle als Digital-Software-Experte arbeite ich eng mit CFOs und Finanzverantwortlichen zusammen, die mir berichten, wie essenziell diese Kennzahl ist, um Eigentumswerte präzise zu präsentieren – insbesondere bei strategischen Themen rund um die Kapitalstruktur, Investor Relations und im Reporting an den Vorstand.

In diesem Leitfaden zeige ich Ihnen, wie Sie das Common Equity präzise berechnen und in realen Führungssituationen einsetzen. So können Sie beim Austausch mit Stakeholdern, der Vorbereitung auf ein Audit oder bei Investorenanfragen klar demonstrieren, welchen Wert sie besitzen – und warum das wichtig ist.

Klären wir zunächst die Grundlagen des Common Equity.

Was ist Common Equity?

Common Equity ist der Teil Ihres Unternehmens, der den regulären Aktionären gehört. Es ist das, was übrig bleibt, nachdem Sie alle Schulden beglichen und die Vorzugsaktionäre bedacht haben.

Common Shareholders vs Preferred Shareholders

Reguläre Aktionäre oder Common Shareholders sind Investoren, die Stammaktien Ihres Unternehmens besitzen. Sie haben Eigentumsanteile, Stimmrechte bei Hauptentscheidungen und können Dividenden erhalten – aber sie stehen an letzter Stelle, wenn Ihr Unternehmen Insolvenz anmelden muss, nach Gläubigern und Vorzugsaktionären.

Vorzugsaktionäre erhalten feste Dividenden und werden vor den regulären Aktionären ausgezahlt, verfügen aber in der Regel nicht über Stimmrechte.

Common Equity ist mehr als nur eine Bilanzposition; es ist ein Signal. Investoren sehen darin einen Spiegelwert für den Unternehmenswert und die finanzielle Belastbarkeit.

Eigenkapital allein erzählt nicht die ganze Geschichte, aber in Kombination mit Kennzahlen wie ROE, EPS und der Verschuldungsquote ergibt sich ein aussagekräftiges Gesamtbild. Diese Werte zusammen beeinflussen, wie Investoren das Risiko, die Rendite und die langfristige Stabilität Ihres Unternehmens einschätzen – und damit letztlich die Bewertung und das Vertrauen in Ihre Führung.

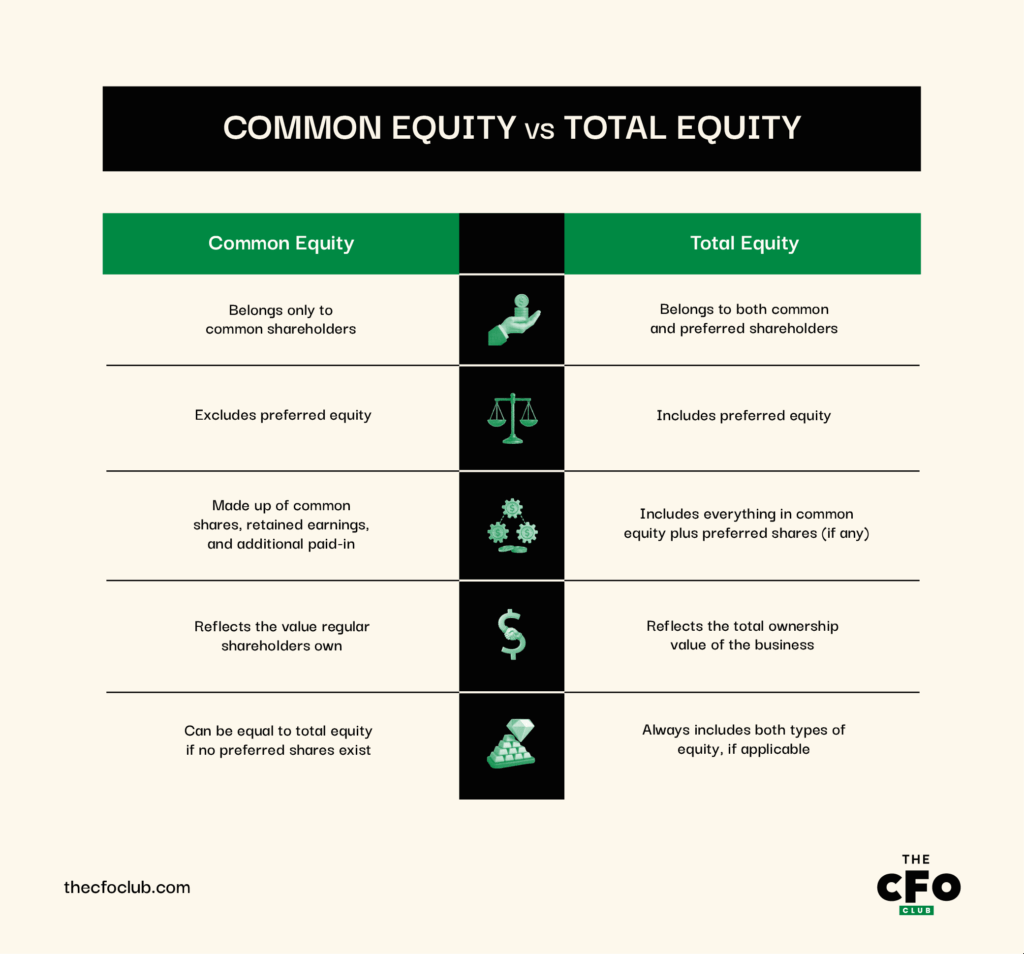

Common Equity vs. Gesamteigenkapital

Common Equity ist der Teil des Eigenkapitals, der den Stammaktionären gehört. Es schließt das Vorzugskapital aus, das den Aktionären einer privilegierten Aktienklasse mit besonderen Rechten zusteht.

Gesamteigenkapital ist der vollständige Wert, den ein Unternehmen sowohl Vorzugs- als auch Stammaktionären schuldet.

Dies bedeutet, dass Common Equity ein Teil des Gesamteigenkapitals ist. Hat ein Unternehmen keine Vorzugsaktionäre, sind Stamm- und Gesamteigenkapital identisch. Hier eine visuelle Darstellung der wichtigsten Unterschiede:

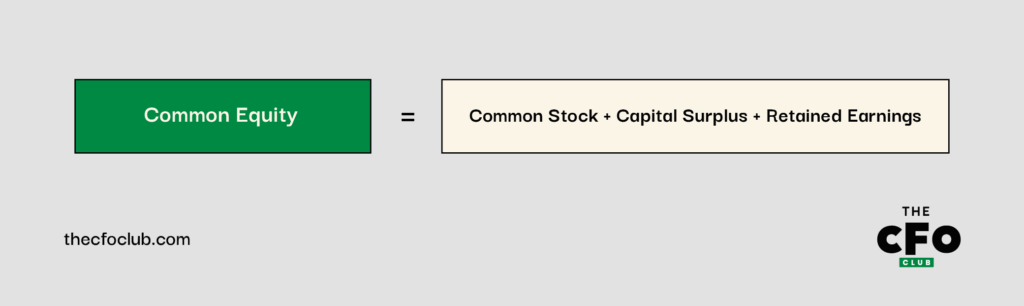

Die Common Equity-Formel

Um zu erkennen, was Ihre Stammaktionäre tatsächlich besitzen, müssen Sie Stammaktien, Agio und Gewinnrücklagen addieren. So funktioniert es:

Beim Common Equity sprechen wir in der Regel über drei Hauptbestandteile: Stammaktien, Kapitalrücklagen und Gewinnrücklagen.

- Stammaktien (common stock) sind die Grundanteile, die von regulären Anteilseignern gehalten werden. Sie ermöglichen Stimmrechte und können Dividenden bringen. Wenn ein Unternehmen zum Beispiel 1 Million Aktien mit einem Nennwert von 1 $ hat, beträgt das Stammaktienkapital 1 Million $.

- Kapitalrücklagen (capital surplus) sind zusätzliche Gelder, die Investoren für Anteile über deren Nennwert hinaus zahlen. Sie werden auch als Agio bezeichnet. Hat eine Aktie einen Nennwert von 1 $, ein Investor zahlt aber 5 $, fallen 4 $ in diese Kategorie.

- Gewinnrücklagen (retained earnings) sind Gewinne, die ein Unternehmen jährlich reinvestiert, anstatt sie an Aktionäre auszuschütten. Erwirtschaftet ein Unternehmen 500.000 $ Gewinn und behält davon 200.000 $ ein, entsprechen diese 200.000 $ den Gewinnrücklagen.

Wie Sie die Common Equity-Formel anwenden

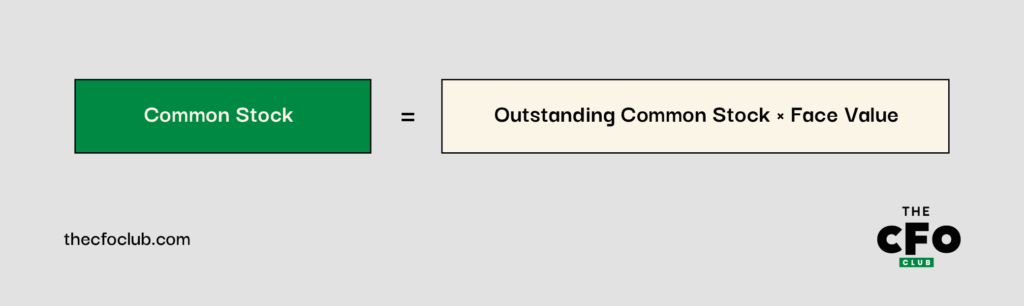

1. Ermitteln Sie den Wert der Stammaktien

Den Wert der Stammaktien finden Sie auf der Bilanz im Abschnitt Eigenkapital („Shareholders’ Equity“). Dies ist einfach die Anzahl der an Investoren verkauften Anteile multipliziert mit dem Preis pro Anteil:

Die Formel für Stammaktien ist mehr als reine Mathematik – sie zeigt, wie viel Kapital von Eigenkapitalgebern eingebracht wurde und gibt so Spielraum für Reinvestitionen, Kapitalstrukturierung oder Aktienrückkäufe.

- Ausstehende Stammaktien (outstanding common stock) sind die Anzahl der Aktien, die aktuell im Umlauf und von Investoren gehalten werden.

- Nennwert (face value, par value) jeder Aktie ist der ursprüngliche Wert bei Ausgabe – meist ein geringer Festbetrag wie 1 $ oder 0,01 $ je Aktie.

Angenommen, Sie verantworten die Finanzen eines Software-Startups namens Moontech, das 2 Millionen ausstehende Stammaktien besitzt. Jede Aktie hat einen Nennwert von 1 $, das Stammaktienkapital in der Bilanz beträgt also 2 Mio. $:

2.000.000 × 1 $ = 2.000.000 $

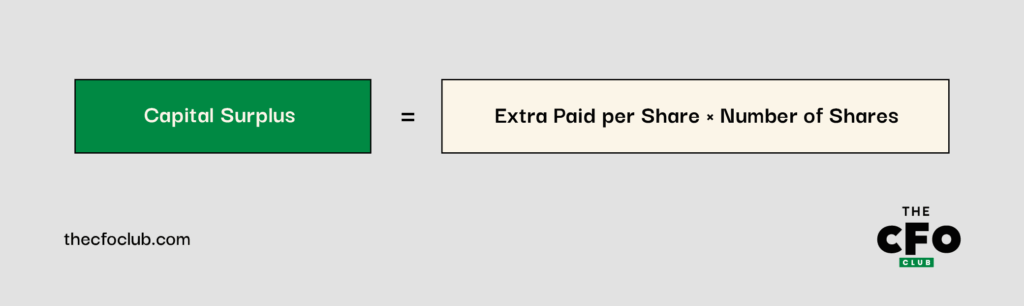

2. Ermitteln Sie das Agio / die Kapitalrücklage

Nun prüfen Sie die Kapitalrücklage. Wie Stammaktien finden Sie sie im Eigenkapitalbereich der Bilanz.

Erinnern Sie sich an Moontech? Die Firma hat ihre 2 Millionen Aktien mit einem Nennwert von 1 $ verkauft. Wenn Investoren aber 6 $ pro Aktie bezahlt haben, bringt jede Aktie 5 $ zusätzlich zum Nennwert ein.

Um die Kapitalrücklage von Moontech zu berechnen, multiplizieren Sie den Zusatzbetrag pro Aktie mit der Zahl aller über Nennwert verkauften Anteile:

Das Agio von Moontech beträgt in diesem Fall 10 Mio. $:

5 $ × 2.000.000 = 10.000.000 $

3. Gewinnrücklagen prüfen

Ihre Gewinnrücklagen erscheinen in der Regel explizit genannt oder unter "retained profits" im Abschnitt Eigenkapital.

Wenn Moontech also 3 Mio. $ Gewinnrücklagen ausweist, ist das nicht bloß eine Zahl – sondern ein strategisches Signal. Diese 3 Mio. $ sind Kapital, das bewusst im Unternehmen gehalten und reinvestiert wurde.

Anders gesagt: Es ist Feuerkraft fürs Wachstum, M&A oder Forschung & Entwicklung und Ausdruck langfristigen Vertrauens des Managements.

4. Berechnung durchführen

Wenn alle Komponenten (Stammaktien, Agio/Kapitalrücklage, Gewinnrücklagen) bekannt sind, setzen Sie diese in die Common Equity-Formel ein. Für Moontech ergibt sich mit obiger Formel ein Common Equity von 15 Mio. $:

2.000.000 $ + 10.000.000 $ + 3.000.000 $ = 15.000.000 $

Es ist eine einfache Zahl, aber sie beeinflusst essenzielle Entscheidungen: Wie viel Fremdkapital kann aufgenommen werden? Wie beurteilen Investoren Ihre Zahlungsfähigkeit? Und sind Sie strukturell bereit für Rückkäufe, Expansionen oder gar eine Übernahme?

Wann Sie die Common Equity-Formel anwenden sollten

Die Common Equity-Formel müssen Sie nicht täglich oder monatlich anwenden, aber sie ist zu bestimmten Anlässen wichtig, zum Beispiel:

- Bei der Erstellung von Finanzberichten, insbesondere bei Berichten für Vorstand oder Investoren

- Zur Bewertung des eigenen Unternehmens oder des Nettovermögens

- Beim Branchenvergleich mit Wettbewerbern

- Bei Kennzahlenanalysen, z.B. Return on Equity (ROE)

- Bei der Beschaffung von Kapital, wenn Investoren wissen möchten, welchen Anteil sie am Unternehmen hätten

Weitere Common Equity-Formeln

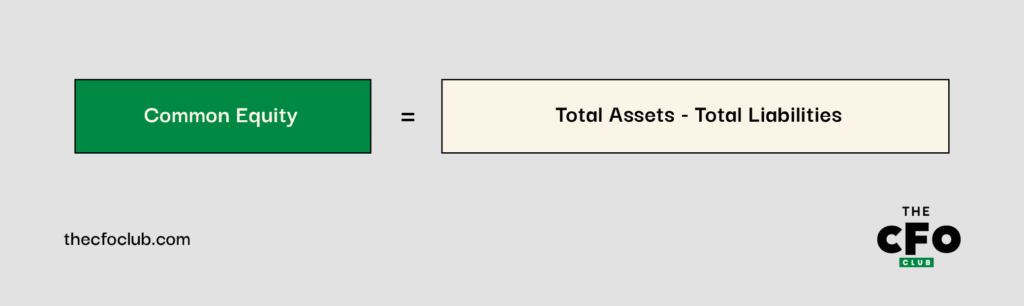

Neben der oben beschriebenen Formel existiert eine zweite, einfachere Berechnungsmethode für Common Equity. Diese eignet sich ideal, wenn Sie keine detaillierten Angaben zu Aktien oder Gewinnen haben und Ihr Unternehmen keine Vorzugsaktionäre hat:

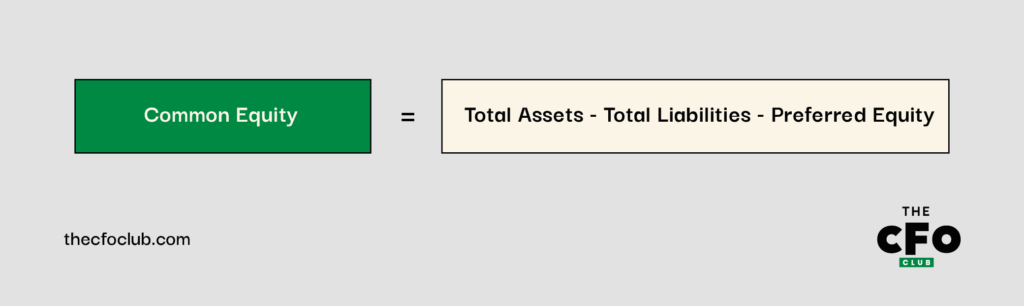

Hat Ihr Unternehmen jedoch Vorzugskapital, nutzen Sie die folgende Variante:

Betrachten Sie diese Formeln als schnelle Näherungswerte für das Eigenkapital, wenn Sie keine detaillierte Aufschlüsselung haben oder benötigen. Sie ersetzen keine vollständige Bilanzanalyse, sind aber äußerst hilfreich, wenn Sie sich einen Überblick darüber verschaffen möchten, was das Unternehmen nach Abzug der Verbindlichkeiten wert ist.

In der Praxis eignen sie sich hervorragend, um strategische Entscheidungen zu beschleunigen: Sie helfen Ihnen dabei, die finanzielle Stärke, Liquiditätsflexibilität und Renditechancen einzuschätzen, ohne Ihren Arbeitsablauf zu verlangsamen.

Jede finanzielle Entscheidung ist nur so belastbar wie die zugrundeliegenden Daten. Veraltete Finanzdaten sind nicht nur ein Ärgernis – sie sind eine stille, aber tödliche Bedrohung der Rentabilität.

Fehler, die Sie bei der Common-Equity-Formel vermeiden sollten

Im Laufe meiner Karriere habe ich mit zahlreichen CFOs gesprochen. In diesen Gesprächen taucht immer wieder ein gemeinsamer Nenner auf, wenn es um das Stammkapital geht: die kleinen, aber kostspieligen Annahmen.

Diese erfahrenen Führungskräfte interpretieren nicht die Formel selbst falsch; sie unterschätzen, was sie über die tatsächliche finanzielle Lage des Unternehmens aussagt (oder eben nicht aussagt). Hier sind die wiederkehrenden Fallstricke, die sie aufgezeigt haben – und wie Sie diese vermeiden, wenn Sie Stammkapital als strategisches Werkzeug nutzen.

1. Verwendung der falschen Aktienanzahl

Es ist überraschend häufig, dass man bei der Berechnung des Stammkapitals auf die Gesamtzahl der genehmigten Aktien zurückgreift – aber diese Zahl gehört nicht in die Gleichung. Entscheidend ist vielmehr die Anzahl der im Umlauf befindlichen Aktien, da sie die tatsächlichen Beteiligungen widerspiegeln.

Die Verwendung einer falschen Zahl führt nicht nur zu Fehlern in internen Reports – sie kann auch das Marktbild vom Unternehmenswert verzerren. Wenn Ihre strategischen Entscheidungen Bewertung, Investorenrendite-Modelle oder Verwässerungsrisiken betreffen, sollten Sie diese Kennzahl kritisch prüfen.

Lösung:

Entnehmen Sie Ihre aktuelle Aktienanzahl direkt aus der neuesten Cap Table oder dem Beteiligungsmanagement-System – nicht aus älteren Akten oder Zusammenfassungsberichten. So stellen Sie sicher, dass Sie immer mit aktuellen, verlässlichen Daten arbeiten.

2. Fehlende aktualisierte Gewinnrücklagen

Wie Sie wissen, verändern sich Gewinnrücklagen im Zeitverlauf. Wenn Sie also auf eine ältere Bilanz zurückgreifen, kann es sein, dass Ihre Eigenkapitalberechnung auf veralteten Annahmen basiert. Das kann Ihre Bewertung oder Kapitalplanung klammheimlich verfälschen.

Lösung:

Setzen Sie sich eine regelmäßige Erinnerung, um vor jedem eigenkapitalbasierten Modell mit den aktuellen Quartalsabschlüssen zu arbeiten. So schützen Sie sich einfach davor, mit veralteten Daten zu rechnen.

3. Den Nennwert der Stammaktien übersehen

Der Nennwert je Aktie ist meist sehr niedrig (z. B. 0,01 $ pro Aktie), sodass er bei der Berechnung leicht vergessen wird. Aber ganz gleich wie gering der Wert ist: Er gehört unbedingt mit in die Formel. Lassen Sie ihn nicht weg.

Lösung:

Hinterlegen Sie in Ihrem Finanzmodell eine Vorlage oder Formel, die den Nennwert je Aktie fix integriert – selbst wenn er scheinbar vernachlässigbar ist. So kann er nicht untergehen, insbesondere bei schnellen Szenarioplanungen oder bei der Vorstandsvorbereitung.

Die Vorteile von Software für die Berechnung des Stammkapitals

Tabellenkalkulationen können zur Ermittlung des Eigenkapitals ausreichen – meist aber auf Kosten von Zeit und Übersichtlichkeit. Buchhaltungssoftware verschlankt den Prozess, da sie direkt an Ihre Finanzdaten angebunden ist und manuelle Zwischenschritte sowie Fehlerquellen minimiert.

Gerade bei der Berechnung des Eigenkapitals bietet Software einige klare Vorteile:

- Weniger Fehler: Die Daten fließen direkt aus Bilanz und Kapitalflussrechnung ein – daher gibt es weniger Spielraum für manuelle Eingabefehler oder übersehene Positionen. Das erhöht die Verlässlichkeit Ihrer Berichte, gerade wenn Schnelligkeit und Präzision entscheidend sind.

- Aktuelle Daten: Viele Plattformen aktualisieren Finanzdaten in Echtzeit, sodass Ihre Eigenkapitalwerte immer die letzten Transaktionen widerspiegeln. Das verringert das Risiko, auf veralteten Zahlen zu entscheiden.

- Vereinfachte Berichte: Die meisten Enterprise-Tools liefern exportfertige, übersichtliche Reports. Ob beim Investor-Update oder bei der Vorbereitung auf eine Prüfung – so sparen Sie Zeit beim Zusammenstellen und Formatieren von Daten.

Hier sind einige meiner Top-Empfehlungen für einen schnellen Einstieg:

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Werden Sie Teil unserer Community für weitere Einblicke ins Finanzmanagement

Das Beherrschen der Stammkapital-Formel ist nur ein Teil einer starken finanziellen Basis für Ihr Unternehmen.

Wenn Sie weitere praxisnahe Tipps für bessere Finanzberichte, fundiertere Entscheidungen und eine überzeugende Kommunikation mit Board und Investoren möchten, werden Sie Teil unserer Community!

Abonnieren Sie hier unseren Newsletter und erhalten Sie exklusive Einblicke, Leitfäden und Ressourcen, um immer einen Schritt voraus zu sein.

{kind=link}