Finanzanalysebericht: Wie man schreibt und sich auf das Wesentliche konzentriert

Alles dreht sich um die Daten: Finanzanalyseberichte informieren die Stakeholder umfassend über die finanzielle Gesundheit Ihres Unternehmens. Sie enthalten eine Zusammenfassung für die Geschäftsleitung, einen Überblick, die Details der Finanzanalyse und Empfehlungen.

Die Arten der Analyse: Wenn Sie Ihren Finanzanalysebericht erstellen, sollten Sie alles einbeziehen – von Trend- und SWOT-Analyse über Markt- bis hin zu Wirtschaftsanalysen.

Verlassen Sie sich auf Zuverlässigkeit: Stellen Sie immer sicher, dass Ihre Daten zuverlässig sind. Falsche Daten können Ergebnisse verfälschen und Ihr Unternehmen stärker beeinflussen, als Sie denken.

Finanzanalyseberichte sind unverzichtbare Werkzeuge, um Investoren davon zu überzeugen, warum Ihr Unternehmen eine lohnenswerte Investition ist. Auch wenn ihr Hauptzweck oft darin liegt, das Interesse von Investoren zu wecken, erfüllen diese Berichte eine weitreichendere Aufgabe, indem sie den Beteiligten detaillierte finanzielle Einblicke bieten.

Das Versäumnis, einen wertvollen Finanzanalysebericht zu erstellen, kann jedoch zu einigen Nachteilen führen. Ohne einen klaren und umfassenden Bericht könnte Ihr Unternehmen Schwierigkeiten haben, Investoren anzuziehen oder die notwendige Finanzierung zu sichern. Eine unzureichende Finanzanalyse kann außerdem zu schlechten Entscheidungen führen, da wichtige Daten, die nötig sind, um Trends, Risiken und Chancen zu erkennen, möglicherweise übersehen werden.

Als ehemaliger Buchhalter mit jahrelanger Erfahrung in der Analyse und Interpretation von Finanzdaten weiß ich, wie wichtig es ist, einen fundierten Finanzanalysebericht zu erstellen—deshalb habe ich diesen Artikel verfasst. Hier ist meine ausführliche Darstellung von Finanzanalyseberichten: was darin enthalten ist, wer daran beteiligt ist und wie man sie vorbereitet. Also, legen wir los.

Was ist ein Finanzanalysebericht?

Ein Finanzanalysebericht gibt den Beteiligten einen umfassenden Überblick über die finanzielle Gesundheit und Leistungsfähigkeit Ihres Unternehmens. Es ist das Standarddokument für das Management, Investoren und Kreditgeber, um datenbasierte Entscheidungen über Investitionen, Kreditvergabe und mehr zu treffen.

Finanzanalyseberichte können sich in ihrem Umfang je nach Zielsetzung und beabsichtigten Nutzern stark unterscheiden. Beispielsweise habe ich früher Finanzanalyseberichte für externe Investoren erstellt. Das bedeutet, ich habe keine Empfehlungen zur Verbesserung der finanziellen Leistung des Unternehmens aufgenommen.

Erstellt man einen Bericht zur internen Analyse, ist dies ein entscheidender Abschnitt, in dem den Beteiligten Vorschläge gemacht werden, wie Probleme, die im Finanzanalysebericht aufgezeigt werden, gelöst werden können.

Was ist in einem Finanzanalysebericht enthalten?

Die Bestandteile eines Finanzanalyseberichts variieren je nach Zweck des Berichts, aber gehen wir ein paar Komponenten durch, die Sie in der Regel in Ihren Bericht aufnehmen müssen.

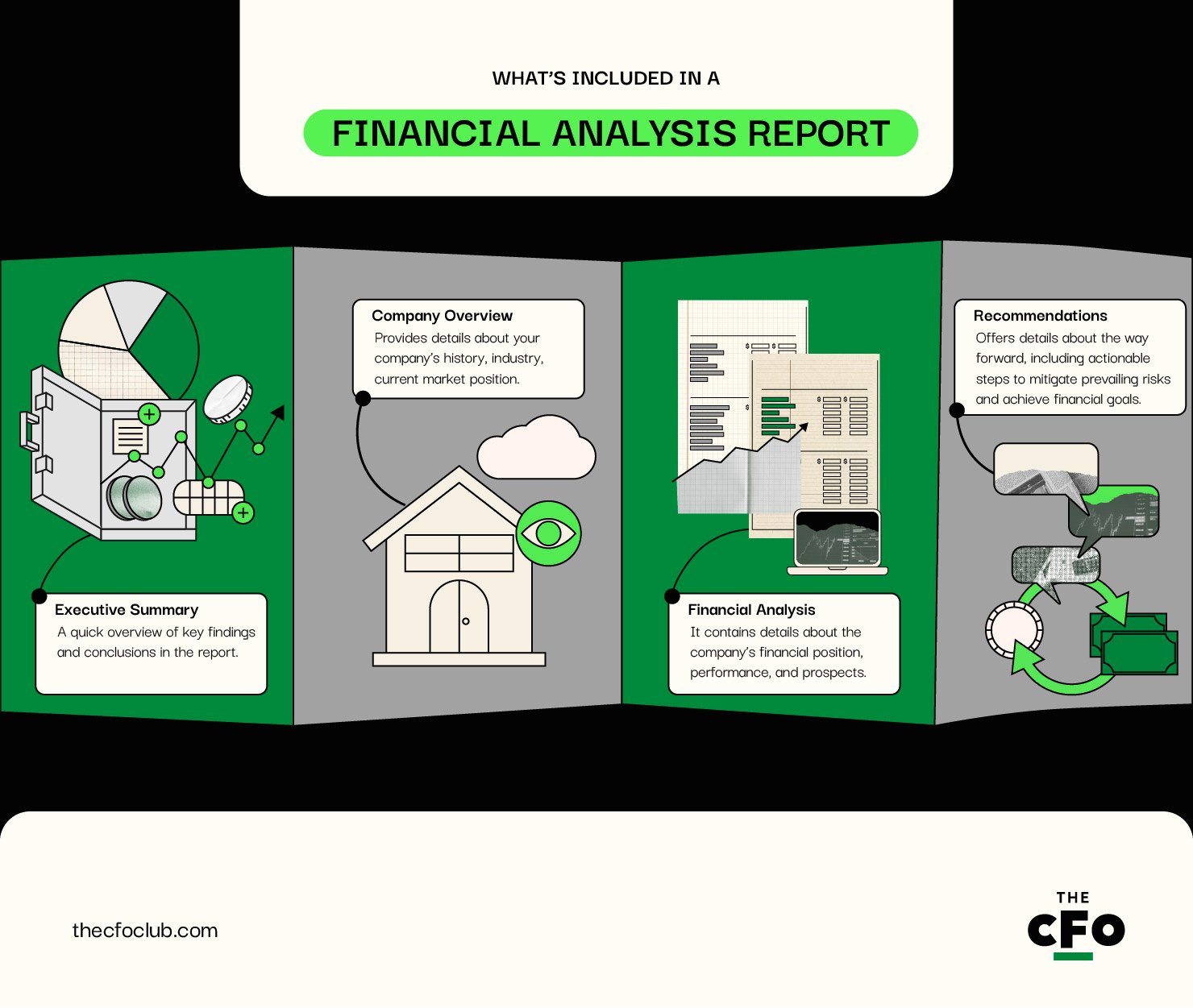

Im Allgemeinen gibt es vier Abschnitte in einem Finanzanalysebericht:

- Zusammenfassung: Ein schneller Überblick über die wichtigsten Erkenntnisse und Schlussfolgerungen des Berichts.

- Unternehmensüberblick: Bietet Details zur Geschichte Ihres Unternehmens, zur Branche, zur aktuellen Marktposition und vielem mehr.

- Finanzanalyse: Der größte Abschnitt im Bericht. Er enthält Einzelheiten zur finanziellen Lage, Leistung und Zukunftsaussichten des Unternehmens.

- Empfehlungen: Gibt Hinweise für die nächsten Schritte, einschließlich konkreter Maßnahmen zur Minimierung bestehender Risiken und zur Erreichung finanzieller Ziele.

Wer ist an der Erstellung einer Finanzanalyse beteiligt?

Jedes Unternehmen kann frei entscheiden, wer die Finanzanalyse erstellt—es gibt hier keine festen Regeln. Sprechen wir stattdessen über die Optionen, die Ihnen zur Verfügung stehen, wenn Sie die Beteiligten auswählen. Ich teile die Möglichkeiten gerne in zwei Kategorien ein:

Interne Stakeholder

Das sind Personen, die Ihr Unternehmen von innen kennen und praxisnahe Einblicke liefern können. Hier sind die Optionen bei der Auswahl interner Stakeholder:

- Finanzanalysten: Finanzanalysten sind Fachkräfte, die auf Finanzanalysen spezialisiert sind—Dinge wie Cashflow-Prognosen, das Erkennen von Finanzmustern und die Analyse der Kosten- und Kapitalstruktur des Unternehmens.

- Buchhalter: Buchhalter erstellen den Jahresabschluss des Unternehmens. Da diese Abschlüsse die Grundlage Ihrer Analyse bilden, kann ihre Einbindung sehr nützlich sein.

- CFO: Der CFO überwacht den Finanzberichterstattungsprozess Ihres Unternehmens und sorgt für die Einhaltung von Vorgaben. Er hilft dem Unternehmen, mit klugen, datenbasierten Entscheidungen seine finanziellen Ziele zu erreichen. Die Beteiligung des CFO ist eine großartige Möglichkeit, Ihrem Bericht Weitblick zu verleihen.

- Interne Prüfer: Interne Prüfer spielen eine große Rolle bei der Sicherstellung der Genauigkeit finanzieller Daten. Sie können wertvolle Erkenntnisse zu bestehenden Risiken und zu Maßnahmen zur Risikominderung im Zusammenhang mit den internen Finanzprozessen des Unternehmens beisteuern.

Externe Stakeholder

- Externe Prüfer: Unabhängige Prüfer können die im Bericht gemachten Angaben zur Genauigkeit der Finanzdaten bestätigen. Außerdem bewerten sie interne Kontrollsysteme und bestätigen deren Wirksamkeit.

- Berater: Berater sind eine großartige Ressource, um durch externe Daten wie Branchendaten, demografische Daten und Kundenpräferenzen einen Mehrwert zu schaffen. Außerdem können sie ihre eigene Meinung zu Ihrer Analyse mitteilen.

- Rechtsberater: Rechtsberater können Ihre Argumente aus rechtlicher Sicht untermauern. Sie geben die Sicherheit, dass Ihre Strategie zur Erreichung der finanziellen Ziele und zur Risikominimierung möglich ist und gesetzlichen Vorschriften entspricht. Sie liefern zudem Einblicke in bestehende Compliance-Probleme, Wege zu deren Lösung und die finanziellen Auswirkungen von Nicht-Compliance.

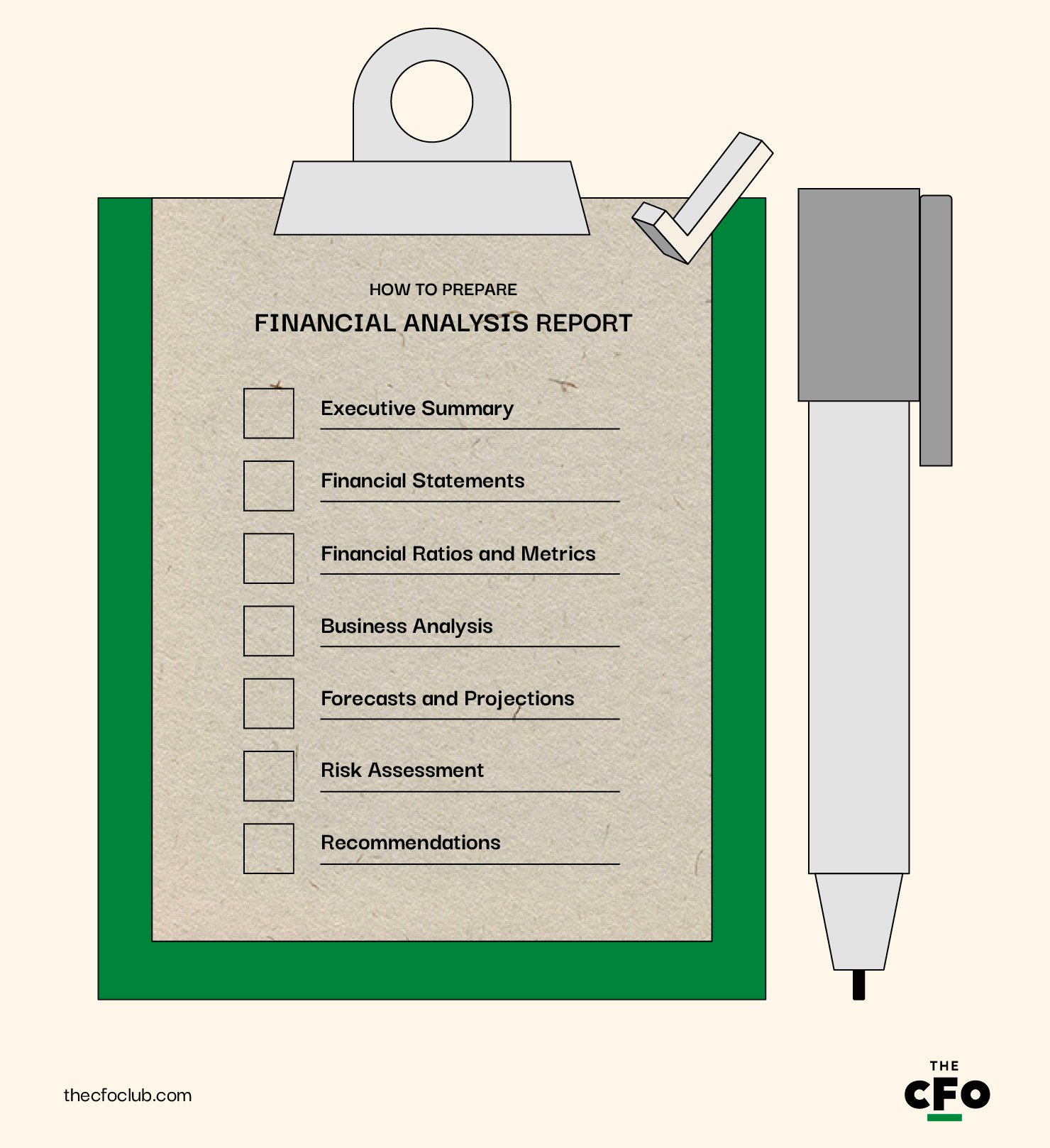

So erstellen Sie einen Finanzanalysebericht

Ein Finanzanalysebericht enthält verschiedene Elemente – welche Sie in Ihren Bericht aufnehmen, hängt jedoch von Faktoren wie dem Zweck des Berichts und der Zielgruppe ab. Lassen Sie uns besprechen, was jedes Element des Finanzanalyseberichts umfasst und wie man es vorbereitet.

Zusammenfassung

Eine Zusammenfassung ist genau das, was sie zu sein scheint. Sie fasst die wichtigsten Details des Berichts kompakt zusammen. Auch wenn die Zusammenfassung am Anfang stehen sollte, sollten Sie sie erst nach Fertigstellung der übrigen Inhalte verfassen, um den vollständigen Überblick zu haben.

Beginnen Sie beim Schreiben der Zusammenfassung mit dem Ziel und dem Umfang des Berichts. Nennen Sie den Berichtszeitraum und die thematischen Schwerpunkte.

Fügen Sie anschließend einen Unternehmensüberblick hinzu – eine kurze Beschreibung des Unternehmens, einschließlich Branche, Marktstellung, Hauptprodukte und jüngster Entwicklungen. Lassen Sie diesen Teil weg, wenn der Bericht ausschließlich für interne Stakeholder erstellt wird, die Ihr Unternehmen bereits gut kennen.

Vergessen Sie nicht, wichtige Details wie zentrale Finanzkennzahlen und -verhältnisse in die Zusammenfassung aufzunehmen. Verwenden Sie zur besseren Darstellung Aufzählungen, Diagramme und Grafiken, um die wichtigsten Werte anschaulich zu präsentieren. Am Ende dieses Abschnitts sollten Sie auch die wichtigsten Erkenntnisse, z. B. aus einer SWOT-Analyse, zusammenfassen.

Jahresabschlüsse

Hier übernimmt Ihr Buchhalter das Steuer. In diesem Abschnitt werden die vier wichtigsten Abschlüsse dargestellt:

Alle diese Abschlüsse sollten in diesem Abschnitt enthalten sein, zusammen mit Erläuterungen zu den einzelnen Positionen. Die meisten Unternehmen erstellen Quartalsabschlüsse, und diese lassen sich hier einfügen. Am Ende der Abschlüsse sollten Sie eine Zusammenfassung der wichtigsten Erkenntnisse und Schlüsselaussagen aus den Abschlüssen hinzufügen.

Finanzkennzahlen und -verhältnisse

Hier steigen Sie tiefer in die verfügbaren Finanzdaten aus den Jahresabschlüssen ein. Es gibt viele unterschiedliche Kennzahlen, daher ist es wichtig, diejenigen auszuwählen, die für die Nutzer des Finanzanalyseberichts relevant und bedeutend sind. Hier einige Beispiele für Kennzahlen, die Sie für eine Kennzahlenanalyse aufnehmen können:

- Rentabilitätskennzahlen: Bruttomarge, operative Gewinnmarge, Gesamtkapitalrendite und Eigenkapitalrendite.

- Liquiditätskennzahlen: Aktuelle Kennzahl (Current Ratio) und Liquiditätsgrad (Quick Ratio).

- Verschuldungskennzahlen: Verschuldungsgrad (Debt-to-Equity Ratio) und Zinsdeckungsgrad.

- Effizienzkennzahlen: Lagerumschlag, Forderungsumschlag und Umsatz des gesamten Umlaufvermögens.

- Marktbezogene Kennzahlen: Ergebnis je Aktie und Dividendenrendite.

Wenn Sie diese Kennzahlen aufnehmen, fügen Sie auch eine Interpretation hinzu, die erklärt, was diese Kennzahlen aussagen.

Beispielsweise nehmen wir an, Ihr aktueller Verschuldungsgrad (D/E) beträgt 3. Das bedeutet, Sie haben dreimal so viele Schulden wie Eigenkapital in Ihrer Bilanz. Sie erwarten, dass sich die Wirtschaft abkühlt und dass die Liquidität in sechs bis zwölf Monaten knapper wird.

In Ihrem Finanzanalysebericht sollten Sie dann diesen Kontext erläutern und erwähnen, dass der D/E-Wert aktuell hoch ist. Es wäre daher sinnvoll, die finanzielle Hebelwirkung im kommenden Jahr zu verringern und den D/E-Wert auf 1,5 oder niedriger zu senken. Dadurch stärken Sie letztendlich Ihre Bilanz und verringern das Gewicht der Zinsaufwendungen in Ihrer Gewinn- und Verlustrechnung.

Natürlich wirft dieses Beispiel weitere Fragen auf – sollten Sie neues Eigenkapital aufnehmen, um Schulden zu tilgen, oder vorhandene Zahlungsmittel verwenden? Geben Sie eine Empfehlung, welche Option aus Sicht interner und externer Experten am sinnvollsten wäre.

Unternehmensanalyse (Trend-, Vergleichs-, SWOT-, Markt- und Wirtschaftsanalyse)

Dies ist der wichtigste Abschnitt Ihres Finanzanalyseberichts. Versuchen Sie, verschiedene Unternehmensbereiche genau zu betrachten, um die aktuellen Triebkräfte des finanziellen Erfolgs Ihres Unternehmens zu analysieren und zu interpretieren. Hier ist ein Überblick, was Sie aufnehmen sollten:

- Trendanalyse: Identifizieren und analysieren Sie vorherrschende Trends in den Finanzdaten des Unternehmens. Dazu gehören beispielsweise Trends bei Umsatz, operativen Kosten, Gesamtverbindlichkeiten, Rentabilität, Cashflows und mehr.

- Vergleichsanalyse: Die Vergleichsanalyse beinhaltet den Abgleich Ihrer Daten mit Branchenbenchmarks und Wettbewerbern.

- SWOT-Analyse: Ermitteln Sie die Stärken, Schwächen, Chancen und Risiken Ihres Unternehmens. Nutzen Sie Analysen aus früheren Zeiträumen, um den Fortschritt zu sehen. Beispielsweise können Sie analysieren, wie Ihre Strategie zur Risikominderung im Berichtszeitraum wirkte.

- Marktanalyse: Bewerten Sie aktuelle Marktgröße und -wachstum, Markttrends, Wettbewerbsumfeld und Kundensegmente. Diese Details helfen dabei, realistische Zielsetzungen zu treffen und die bestmöglichen Maßnahmen abzuleiten.

- Wirtschaftsanalyse: Diskutieren Sie alle makroökonomischen Faktoren, die Ihre Branche beeinflussen, neue oder potenzielle regulatorische Änderungen sowie branchenspezifische wirtschaftliche Veränderungen wie Rohstoffpreise.

Hier ein weiteres Beispiel: Angenommen, Sie sind ein SaaS-Unternehmen. Ihre Finanzanalyse zeigt einige Trends, die Sie berichten möchten. So könnte diese Trendanalyse in Ihrem Bericht aussehen:

„Der jährlich wiederkehrende Umsatz (ARR) ist im Jahresvergleich um 15 % gestiegen, während die Nettomarge um 10 % zunahm. Die Differenz zwischen dem Wachstum des Umsatzes und dem des Nettogewinns ist auf gestiegene Zinsaufwendungen zurückzuführen. Da wir in den nächsten Quartalen von einem beschleunigten Wachstum ausgehen, glauben wir, dass die steigenden Zinsaufwendungen weder Cashflow noch Rentabilität ernsthaft beeinträchtigen werden.“

Prognosen und Projektionen

In diesem Abschnitt geht es ausschließlich um Tabellen, die alle Finanzzahlen in die Zukunft projizieren. In diesem Schritt erstellen Sie eine Prognose der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung. Zudem sollten Sie die Annahmen, die den Prognosen zugrunde liegen, begründen.

Wenn Sie zum Beispiel mit einer jährlichen Wachstumsrate von 10 % rechnen, müssen Sie diese Annahme mithilfe von detaillierten Abweichungsanalysen stützen. Die Prognose von Finanzberichten ist der klassische Weg, um die finanzielle Zukunft abzuschätzen. Es gibt jedoch weitere Anwendungsfälle, die Sie berücksichtigen sollten:

- Finanzkennzahlen projizieren: Sie können Finanzkennzahlen in die Zukunft projizieren, um die künftige Liquidität, Solvenz und Rentabilität des Unternehmens zu verstehen. Dies kann auch dabei helfen, festzustellen, ob Sie weiterhin die Kreditvereinbarungen einhalten. Zum Beispiel, wenn ein Gläubiger verlangt, dass Sie ein D/E-Verhältnis von weniger als 1 aufrechterhalten, kann es von Vorteil sein, im Voraus von einer möglichen Erhöhung der Verschuldung zu wissen, um eine strategischere Herangehensweise zu wählen.

- Szenarioanalyse: Die Szenarioanalyse kann Beteiligten dabei helfen zu verstehen, wie sich die finanzielle Lage durch eine oder mehrere Geschäftsentscheidungen verändert. Wenn Sie zum Beispiel ein Konglomerat sind, das eines Ihrer Unternehmen auflösen wird, können Sie mit einer Sensitivitätsanalyse dessen finanzielle Auswirkungen unter verschiedenen Szenarien bewerten. Auch wenn Sie die Empfindlichkeit bestimmter Kennzahlen in verschiedenen Szenarien prüfen möchten, können Sie eine Sensitivitätsanalyse durchführen.

- Investitionsbudgets: Investitionsbudgets sind im Wesentlichen eine abgezinste Cashflow-Bewertung eines Vermögenswerts. Sie helfen zu verstehen, ob der Wert der zukünftigen Cashflows, die das Asset für das Unternehmen generiert, größer oder geringer ist als der aktuelle Wert des benötigten Cashabflusses für die Anschaffung und Einrichtung des Assets.

Es gibt verschiedene andere Tools und Techniken, die Ihnen bei der Prognose von Finanzkennzahlen helfen können. Achten Sie jedoch unbedingt darauf, dass Sie genaue Zahlen und angemessene Annahmen verwenden. Fehler sind leicht passiert, oder Sie lassen sich bei der Analyse von Vorurteilen leiten.

Betrachten Sie dieses Szenario: Angenommen, Sie möchten eine Maschine im Wert von 100.000 $ anschaffen. Ihr Discounted Cash Flow (DCF) Modell zeigt Ihnen, dass der Barwert (NPV) dieses Assets – angenommen, es hat eine Lebensdauer von 5 Jahren, einen jährlichen Geldzufluss von 25.000 $ und einen Diskontsatz von 5 % – 108.236 $ beträgt. Da der NPV positiv ist, können Sie diese Investition tätigen.

Eine Analyse mit konkreten Zahlen und gut begründeten Annahmen zu präsentieren, ist entscheidend für die Glaubwürdigkeit und Vertrauenswürdigkeit Ihres Berichts.

Risikobewertung

Ihr Unternehmen muss sich auf viele Risiken einstellen, z. B. operative Risiken, finanzielle Risiken, strategische Risiken und Compliance-Risiken. Wenn sie eintreten, haben all diese Risiken auch finanzielle Auswirkungen.

Ihre Finanzanalyse sollte wichtige Risiken behandeln, die sich potenziell auf Ihr Unternehmen auswirken können, und deren finanzielle Auswirkungen bewerten. Zusätzlich zu Einzelheiten über das Risiko müssen Sie auch die von Ihnen ergriffenen Präventivmaßnahmen und Notfallpläne zur Bewältigung dieser Risiken einbeziehen.

Risikobewertung erfordert einige Vorarbeit. Sie müssen interne und externe Daten sammeln und potenzielle Risiken, ihre Auswirkungen und Gegenmaßnahmen brainstorming. Dies kann zeitaufwändig sein, aber der Zugang zu den richtigen Tools kann Ihre Arbeit erleichtern.

In dieser fiktiven Szene sind Sie auf eine begrenzte Anzahl von Lieferanten für wichtige Rohstoffe angewiesen. Eine Unterbrechung dieser Lieferkette könnte erhebliche Auswirkungen auf Ihre Produktionskapazitäten und Kostenstruktur haben, und obwohl die Wahrscheinlichkeit einer Störung moderat ist, sind die Auswirkungen groß. Angenommen, eine Störung führt zu fünf Tagen Stillstand, was einem Verlust von 25.000 $ entspricht.

Sie führen diese Details im Finanzanalysebericht an, ebenso wie die Schritte, die Sie zur Minimierung dieser Risiken unternommen haben. Risikominderungsstrategien können die Diversifizierung von Lieferanten, die Beibehaltung eines größeren Sicherheitsbestands oder die Aushandlung flexiblerer Vertragsvereinbarungen beinhalten.

Empfehlungen

Oft ist es notwendig, dass das Management, Investoren und andere Stakeholder Korrektur- oder Präventionsmaßnahmen ergreifen. Diese Vorschläge gehören in den Abschnitt Empfehlungen. Die Empfehlungen sollten alle Details enthalten, darunter:

- Eine Zusammenfassung der wichtigsten Erkenntnisse

- Umsetzbare Maßnahmen

- Die Begründung für diese Maßnahmen

- Die erwarteten Auswirkungen der Umsetzung und der Nichtumsetzung der empfohlenen Maßnahmen

- Die Priorisierung jeder Empfehlung und der Zeitplan für ihre Umsetzung

- Erforderliche Ressourcen

Hier ein abschließendes Beispiel: Angenommen, Ihr Unternehmen weist ein D/E-Verhältnis von 3 auf. Sie haben festgestellt, dass Ihre Nettoumsatzrendite in den letzten Quartalen aufgrund steigender Zinsaufwendungen zurückgegangen ist. Sie schlagen vor, Maßnahmen zu ergreifen, um einen Teil der Schulden zurückzuzahlen und Unternehmensanleihen durch ein Bankdarlehen mit niedrigeren Zinssätzen zu refinanzieren.

Zusätzlich zu dieser Empfehlung:

- Liefern Sie Details zur Begründung

- Quantifizieren Sie die Auswirkungen von Untätigkeit, indem Sie den Verlust berechnen, den das Unternehmen durch schrumpfende Margen erleiden würde

- Geben Sie einen Zeitplan und die Priorität für die Rückzahlung und Refinanzierung der Schulden an

- Erklären Sie die benötigten Ressourcen (in diesem Fall das Bargeld in Ihrer Bilanz)

Wann sollte man einen Finanzanalysebericht erstellen?

Es gibt keine festen Regeln zur Häufigkeit der Erstellung eines Finanzanalyseberichts. Hier sind einige Beispiele, wann Sie einen Finanzanalysebericht in Erwägung ziehen könnten:

- Ende des Finanzzeitraums: Sie können sich entscheiden, am Ende jedes Quartals oder Jahres einen Finanzanalysebericht zu erstellen.

- Budgetierung oder strategische Planung: Finanzanalyseberichte liefern aufschlussreiche Daten bei der Budgeterstellung oder während der strategischen Planung.

- Investitionsentscheidungen: Wenn Sie kurz davor stehen, ein anderes Unternehmen zu übernehmen oder zu fusionieren oder in ein Anlagevermögen zu investieren, kann ein Finanzanalysebericht entscheidend sein, um kluge Entscheidungen zu treffen und alle Interessengruppen zu informieren.

- Kapitalbeschaffung: Potenzielle Kreditgeber und Investoren könnten einen Finanzanalysebericht schätzen, wenn Sie gerade dabei sind, Fremd- oder Eigenkapital zu beschaffen.

Hilfsmittel zur Unterstützung beim Berichtswesen

Es gibt viele Tools auf dem Markt, die beim Berichtswesen unterstützen. Es macht keinen Sinn, in alle diese Tools zu investieren, vor allem, wenn Sie aktuell keine weitere Verwendung dafür haben. Dennoch sind dies Ihre Optionen:

- Buchhaltungssoftware: Buchhaltungssoftware hilft Ihnen, den Teil mit den Finanzberichten zu erstellen sowie einen Überblick über verfügbare Ressourcen zu erhalten, einschließlich Bargeld und Inventar. SAP ERP und NetSuite sind hervorragende Buchhaltungs- (und ERP-) Tools. Lesen Sie unseren Leitfaden zur Auswahl einer Buchhaltungslösung, falls Sie Unterstützung benötigen.

- Finanzanalyse-Software: Finanzanalyse-Software bietet Echtzeit-Finanzdaten und hilft Ihnen dabei, finanzielle Informationen zu visualisieren – das ermöglicht das Erkennen wertvoller Erkenntnisse. QuickBooks, Sage Intacct und Xero sind großartige Beispiele.

- Datenaggregations-Tools: Diese Werkzeuge helfen Ihnen, Daten aus verschiedenen Quellen zu sammeln und zu konsolidieren. Sie sind besonders hilfreich, wenn Sie an der Business-Analyse-Sektion des Berichts arbeiten. Alteryx und Domo sind ausgezeichnete Datenaggregations-Tools.

- Datenvisualisierungs-Tools: Werkzeuge wie Tableau und Power BI helfen Ihnen, Daten zu visualisieren, was eine detaillierte Datenanalyse ermöglicht.

- Business-Intelligence-Plattformen: Business-Intelligence-Plattformen bieten fortgeschrittene Analyse- und Berichtsfunktionen. Diese Tools kombinieren die Funktionalitäten verschiedener Arten von Software, einschließlich Datenvisualisierung und Finanzanalyse-Tools. SAP BusinessObjects, IBM Cognos Analytics und Oracle BI zählen zu den führenden Business-Intelligence-Tools auf dem Markt.

Analyse ist subjektiv

Zwei Experten können auf Grundlage derselben Daten zu unterschiedlichen Schlussfolgerungen kommen. Analyse ist subjektiv, daher müssen Sie daran denken, dass die Interessengruppen Ihrer Analyse zustimmen können – oder auch nicht, und das ist in Ordnung. Genau deshalb ist es so wichtig, Experten hinzuzuziehen – sie können helfen, Voreingenommenheiten zu vermeiden, und Ihrem Bericht eine breitere Perspektive geben.

Möchten Sie mehr solcher Einblicke? Abonnieren Sie unseren kostenlosen Newsletter, um wöchentlich Einblicke von Führungskräften und Experten zu erhalten, die die Zukunft der Finanzwelt gestalten.

{kind=link}