Die 3 Wege zur Berechnung des Free Cash Flow (& die Präferenz im SaaS)

Die Formel für den Free Cash Flow: Ihr Schlüssel zu einem zufriedenen Vorstand und einem sicheren Arbeitsplatz.

Schließlich kann die Kenntnis darüber, wie viel Bargeld zur Verfügung steht, über Arm und Reich entscheiden. Wenn Sie mehr ausgeben, als Sie haben, erwarten Sie verärgerte Aktionäre und eine enttäuschte Bank; wenn Sie das vorhandene Geld nicht effektiv nutzen, können Sie es gleich ins Feuer namens „Inflation“ werfen.

Aber wie berechnet man den Free Cash Flow (FCF)? Sie könnten an verschiedenen Punkten starten, wie beispielsweise den Cashflows aus betrieblicher Tätigkeit, dem Nettoergebnis und EBIT. Jede Methode hat ihre Vorteile und Anwendungsfälle, und die Wahl hängt von den Bedürfnissen des Nutzers und den verfügbaren Informationen ab.

Ich erkläre Ihnen, was Sie verwenden sollten, wann Sie es nutzen und warum das wichtig ist.

Was ist Free Cash Flow?

FCF ist ein Maß für die finanzielle Leistung und Gesundheit eines Unternehmens. Er zeigt das Geld an, das ein Unternehmen generieren kann, nachdem die Ausgaben für die Erhaltung oder Erweiterung seiner Vermögensbasis abgezogen wurden.

Der Free Cash Flow ist ein wichtiger Indikator für die finanzielle Flexibilität und Stärke eines Unternehmens. Er zeigt, wie viel Bargeld ein Unternehmen nach Zahlung der Betriebskosten und Investitionen in das Wachstum noch übrig hat. Dieses Geld kann für Ermessenszwecke wie Dividendenzahlungen, Aktienrückkäufe, Schuldenabbau oder die Bezahlung des eigenen CEOs für die Nutzung des Wortes „We“ verwendet werden.

Warum ist es wichtig, Ihren FCF zu kennen?

Es gibt zahlreiche Gründe, seinen FCF genau zu kennen – manche sind für das Geschäft kritisch, andere helfen, das Unternehmen langfristig zu verbessern. Hier die wichtigsten Gründe:

Profitabilität vs. Liquiditätsgenerierung

Während das Nettoergebnis die Profitabilität misst, enthält es nicht zahlungswirksame Posten und kann von bilanztechnischen Methoden beeinflusst werden. FCF hingegen zeigt das tatsächlich vom Unternehmen generierte und an Investoren ausschüttbare Geld, nachdem alle Ausgaben und Reinvestitionen berücksichtigt wurden. Es ist ein handfesterer Maßstab für die finanzielle Leistungsfähigkeit eines Unternehmens.

Finanzielle Flexibilität

Der FCF zeigt, inwieweit ein Unternehmen Mittel generieren kann, die über das für den laufenden Betrieb und Investitionen Nötige hinausgehen. Diese Flexibilität kann ein Zeichen für ein starkes, gut geführtes Unternehmen sein.

Investitionsqualität

Ein positiver FCF ist oft ein Indikator für eine hochwertige Investition. Es deutet darauf hin, dass das Unternehmen mehr als genug Geld erwirtschaftet, um seinen Betrieb und sein Wachstum zu sichern – was zu höheren Dividenden oder Aktienrückkäufen führen und so den Unternehmenswert für Aktionäre steigern kann.

Indikator für Zahlungsfähigkeit

FCF ist ebenfalls ein Indikator für die Zahlungsfähigkeit. Während das für bestimmte Angel-Investoren, die auf riskante Mondlandungen setzen, vielleicht in Ordnung ist, möchten die meisten rationalen Menschen wissen, dass ein Unternehmen das Licht anlassen kann, ohne ständig neues Kapital einwerben zu müssen. Unternehmen mit dauerhaft negativem FCF könnten Schwierigkeiten haben, ihren Zahlungsverpflichtungen nachzukommen, wenn kein neues Geld ins System gelangt – das endet oft in finanziellen Problemen oder Insolvenz.

Bewertung

Der FCF ist ein zentraler Bestandteil von Bewertungsmodellen. Zum Beispiel stützt sich das Discounted Cash Flow (DCF)-Modell, eine der gängigsten Bewertungstechniken, auf den FCF, um den inneren Wert eines Unternehmens zu bestimmen.

Wie berechnet man den Free Cash Flow?

Die FCF-Formel kann auf verschiedene Arten berechnet werden; nachfolgend einige Möglichkeiten, unterschieden nach Ausgangsbasis.

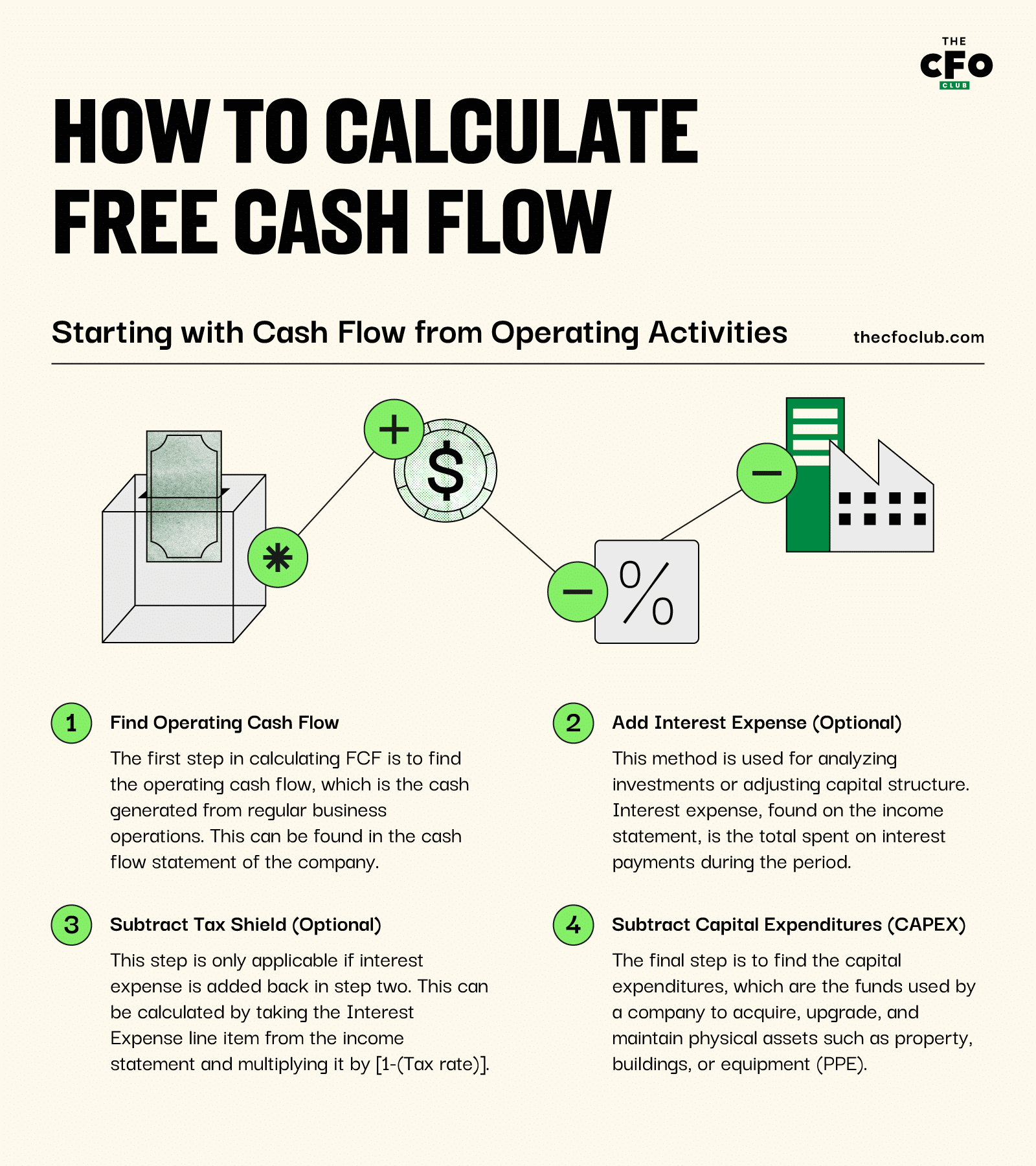

Ausgehend vom Cashflow aus betrieblicher Tätigkeit

- Ermitteln Sie den operativen Cashflow: Der erste Schritt bei der Berechnung des FCF besteht darin, den operativen Cashflow zu ermitteln, also den aus dem laufenden Geschäftsbetrieb generierten Zahlungsmittelüberschuss. Dieser ist in der Kapitalflussrechnung des Unternehmens zu finden.

- Zinsen addieren (optional): In bestimmten Fällen besteht das Ziel des Free Cash Flow darin, den vom Unternehmen generierten Zahlungsmittelüberschuss ohne Einfluss der Kapitalstruktur zu ermitteln (bekannt als unverschuldeter Free Cash Flow). Diese Methode wird insbesondere verwendet, wenn eine potenzielle Investition analysiert oder eine Anpassung der aktuellen Kapitalstruktur erwogen wird. Der Zinsaufwand ist der Gesamtbetrag der in der betreffenden Periode geleisteten Zinszahlungen und findet sich üblicherweise in der Gewinn- und Verlustrechnung.

- Steuervorteil abziehen (optional): Dieser Schritt ist nur relevant, wenn der Zinsaufwand im zweiten Schritt hinzugefügt wurde. Da Zinsaufwand steuerlich abzugsfähig ist, muss bei Hinzufügung des Zinsaufwands auch der entsprechende Steuervorteil abgezogen werden. Dazu wird der Posten Zinsaufwand aus der Gewinn- und Verlustrechnung mit [1-(Steuersatz)] multipliziert.

- Investitionen (CAPEX) abziehen: Im letzten Schritt wird der Nettoaufwand für Investitionen ermittelt. Das sind die Mittel, die ein Unternehmen aufwendet, um Sachanlagen wie Grundstücke, Gebäude oder Ausrüstung (PPE) zu erwerben, zu verbessern oder zu erhalten. Dieser Betrag findet sich ebenfalls meist in der Kapitalflussrechnung (insbesondere im Abschnitt der Investitionstätigkeit).

Dieses Verfahren eignet sich am besten, wenn man sich die Finanzberichte eines Unternehmens ansieht, da viele der erforderlichen Zahlen direkt aus diesen entnommen werden können. Ohne eine vorgelagerte Kapitalflussrechnung ist diese Methode allerdings weniger geeignet und daher bei der Bewertung einzelner Projekte eingeschränkt nützlich.

Ausgehend vom Nettogewinn

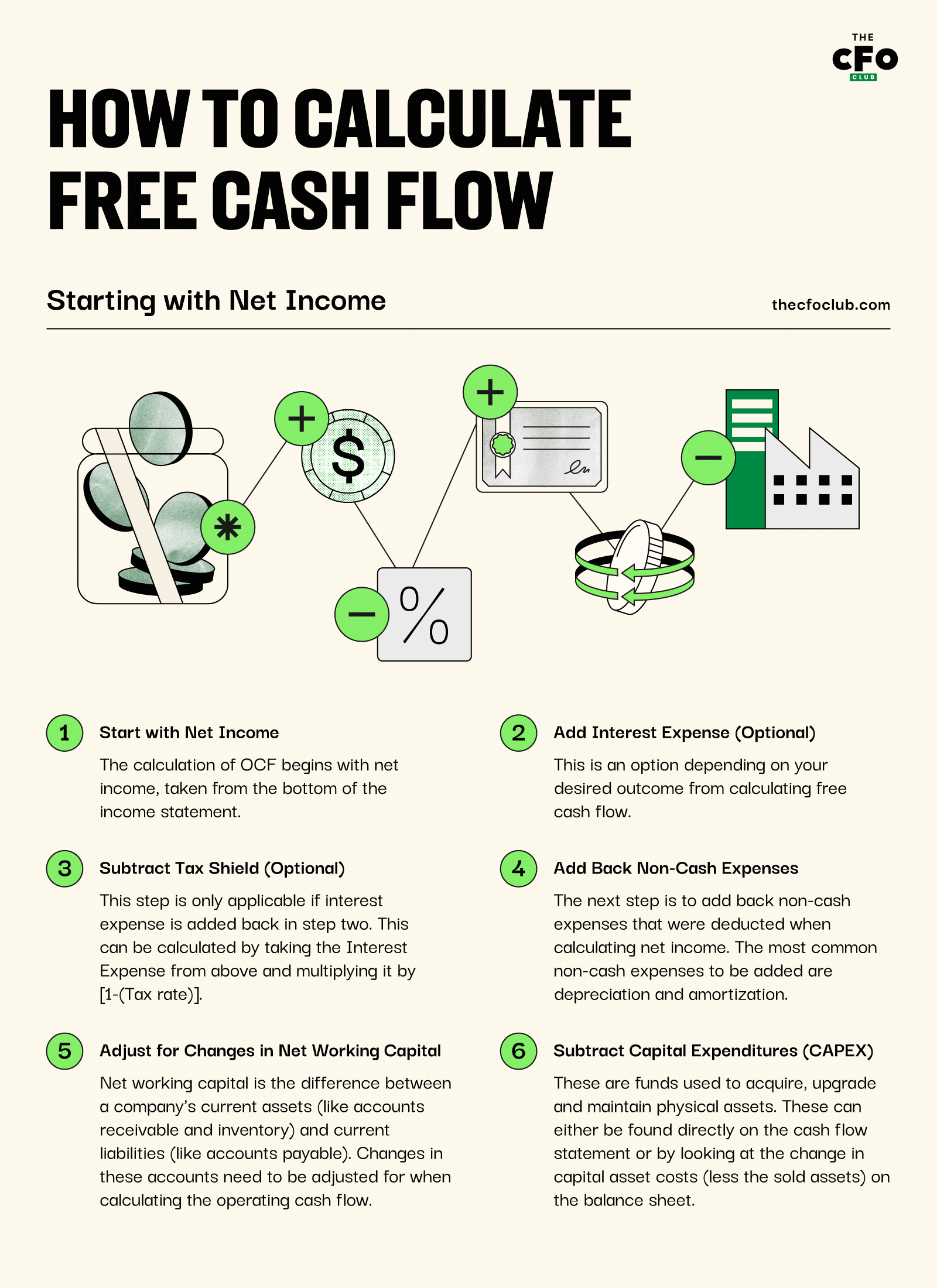

- Start mit dem Nettogewinn: Die Berechnung des operativen Cashflows (OCF) beginnt mit dem Nettogewinn, der am unteren Ende der Gewinn- und Verlustrechnung steht.

- Zinsaufwand addieren (optional): Wie oben, ist dies eine Option, abhängig von der Zielsetzung der Free-Cash-Flow-Berechnung.

- Steuervorteil abziehen (optional): Auch hier wie zuvor: Dieser Schritt ist nur relevant, wenn der Zinsaufwand im zweiten Schritt hinzugefügt wurde. Er wird ermittelt, indem man den zuvor genannten Zinsaufwand mit [1-(Steuersatz)] multipliziert.

- Nicht zahlungswirksame Aufwendungen wieder hinzufügen: Im nächsten Schritt werden nicht zahlungswirksame Aufwendungen, die beim Nettogewinn abgezogen wurden, wieder hinzuaddiert. Die häufigsten nicht zahlungswirksamen Aufwendungen sind Abschreibungen und Amortisationen. Weitere mögliche Posten sind latente Steuern sowie Verluste aus dem Verkauf von Vermögenswerten.

- Anpassung für Veränderungen des Nettoumlaufvermögens: Das Nettoumlaufvermögen ist die Differenz zwischen kurzfristigen Vermögenswerten (wie Forderungen und Lagerbeständen) und kurzfristigen Verbindlichkeiten (wie Verbindlichkeiten aus Lieferungen und Leistungen). Veränderungen in diesen Konten müssen bei der Berechnung des operativen Cashflows berücksichtigt werden.

- Steigen die kurzfristigen Vermögenswerte (ohne Kassenbestand) innerhalb eines Zeitraums, sinkt der Cashflow aus laufender Geschäftstätigkeit – umgekehrt ebenso. Ein Anstieg der kurzfristigen Vermögenswerte stellt einen Mittelabfluss dar.

- Steigen die kurzfristigen Verbindlichkeiten im Zeitraum, erhöht sich der Cashflow aus laufender Geschäftstätigkeit. Ein Anstieg der kurzfristigen Verbindlichkeiten stellt einen Mittelzufluss dar.

- Investitionen (CAPEX) abziehen: Wie zuvor handelt es sich hierbei um Gelder, die für den Erwerb, die Verbesserung und die Erhaltung von Sachanlagen verwendet werden. Diese finden sich entweder direkt in der Kapitalflussrechnung oder durch Betrachtung der Veränderungen der Anschaffungskosten für Anlagevermögen (abzüglich veräußerter Anlagen) in der Bilanz.

Dieses Verfahren ist eventuell komplexer als der Ansatz über den operativen Cashflow, bietet jedoch deutlich mehr Anwendungsmöglichkeiten. Da keine vollständig ausgearbeitete Kapitalflussrechnung notwendig ist, lässt sich dieses System sowohl für Analysen einzelner Geschäftsbereiche als auch für die Bewertung potenzieller künftiger Projekte einsetzen. Zudem kann es in allen Situationen verwendet werden, in denen auch die Methode ab operativem Cashflow Anwendung findet.

Ausgehend vom EBIT

Die Free Cash Flow-Formel, die mit dem EBIT beginnt, ist nahezu identisch mit der Formel, die beim Jahresüberschuss startet. Wird jedoch EBIT als Ausgangspunkt verwendet, sind Zinsaufwendungen und der Steuervorteil durch Zinsen bereits in der Formel enthalten.

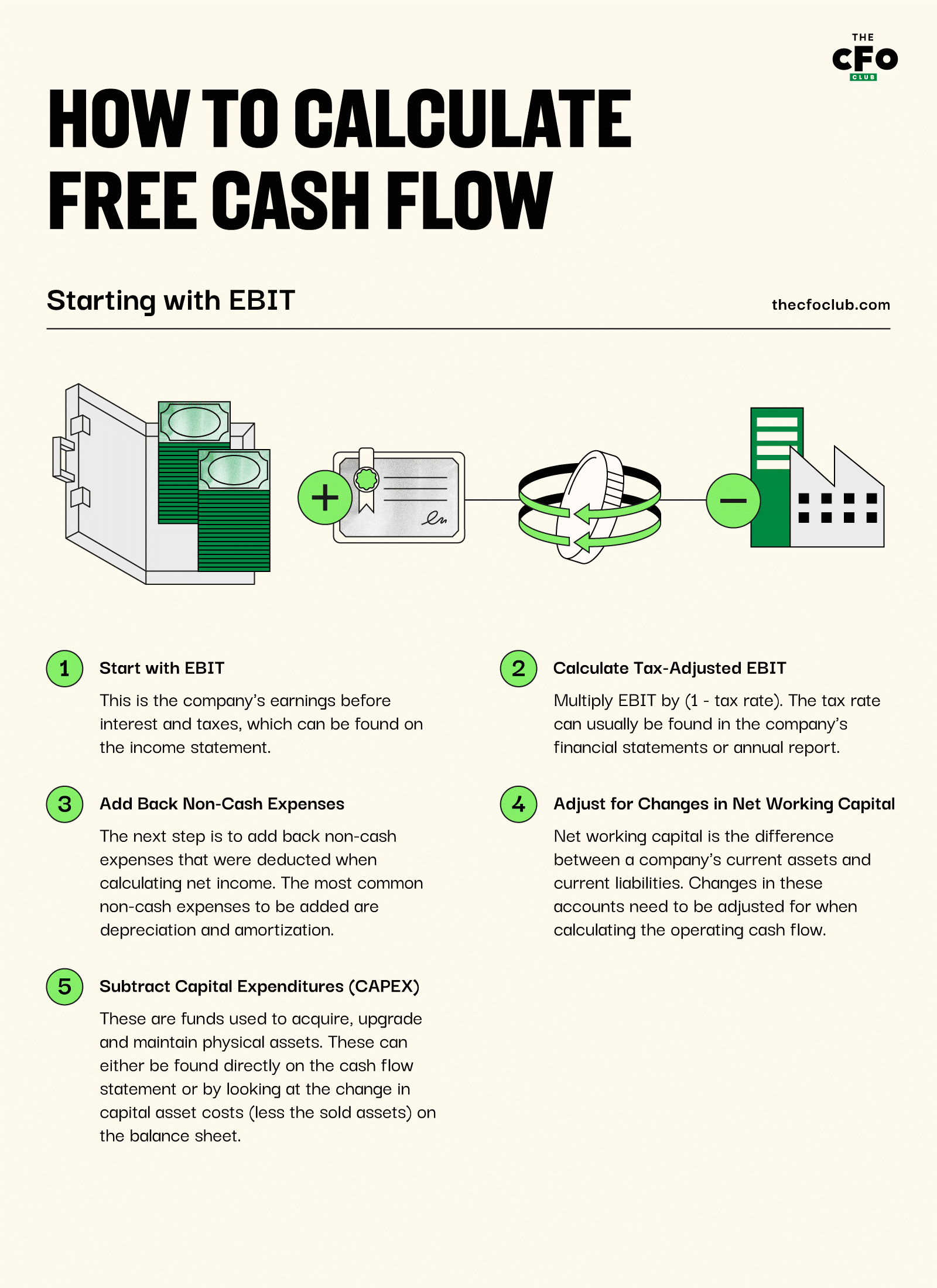

- Start mit EBIT: Dies sind die Gewinne des Unternehmens vor Zinsen und Steuern, die in der Gewinn- und Verlustrechnung zu finden sind.

- Berechnung des steuerbereinigten EBIT: Da das EBIT noch keine Steuern berücksichtigt, muss es entsprechend angepasst werden, um die auf diese Gewinne zu zahlende Steuer widerzuspiegeln. Dies geschieht üblicherweise, indem EBIT mit (1 - Steuersatz) multipliziert wird. Den Steuersatz findet man meist in den Finanzberichten oder im Geschäftsbericht des Unternehmens.

- Folgen Sie den Schritten 4-6 wie oben beschrieben: Die Schritte 1 und 2 führen zu denselben Ergebnissen wie die Schritte 1-3 beim Start mit dem Jahresüberschuss. Daher können die Schritte 4-6 aus diesem Ansatz hier wiederverwendet werden.

Die Vor- und Nachteile, mit dem EBIT zu beginnen, sind im Wesentlichen dieselben wie beim Start mit dem Jahresüberschuss – es ist in der Regel die bevorzugte Methode, wenn das EBIT bereits vorliegt.

Letztlich liegt es beim Anwender, welche Methode zur Berechnung des Free Cash Flow verwendet wird, da es viele Wege zum selben Ergebnis gibt. Das beste System ist dasjenige, das zur gewünschten Free Cash Flow-Kennzahl führt (z. B. ob Zinsen wieder hinzugerechnet werden sollen oder nicht) und die im Unternehmen am einfachsten verfügbaren Informationen verwendet.

Beste Option für SaaS-Unternehmen

Auch wenn „beste“ ein subjektiver Begriff ist, ist EBIT sicherlich die beliebteste Kennzahl in der SaaS-Branche. Das bedeutet, dass Branchenexperten auf Finanzdaten achten, die von der Kapitalstruktur unabhängig sind (d. h. diese Kennzahl wäre unabhängig von der Kapitalstruktur eines Unternehmens identisch, abgesehen vom steuerlichen Vorteil durch Zinsen).

Wenn Sie Kontakte zu Branchenkollegen knüpfen und Kapital einfacher aufnehmen möchten, gibt Ihnen eine Free Cash Flow-Formel, die auf dem EBIT basiert, einen kapitalstrukturunabhängigen FCF und verankert die Informationen in einer Kennzahl, wie z. B. der ROIC-Formel, die bereits verfolgt wird. Dies hilft bei der Kommunikation mit weniger finanzversierten Entscheidungsträgern im Management.

Wenn Sie weitere Tipps, Tricks und Informationen darüber wünschen, wie Sie die Finanzen in Ihrem SaaS-Unternehmen am besten berichten, abonnieren Sie noch heute den Newsletter des CFO Club.

{kind=link}