Gewinnrücklagen-Aufstellung: Was Sie wissen müssen

Wenn Sie mit Finanzberichten nicht besonders vertraut sind, kann es schwierig sein, herauszufinden, welche Aussage für welchen Zweck nützlich ist. Wenn Sie sich fragen, wo Ihr Gewinn geblieben ist, brauchen Sie den Gewinnvortragsbericht.

In diesem Leitfaden helfe ich Ihnen, den Gewinnvortragsbericht zu verstehen und zu interpretieren, und gebe Ihnen meine Tipps, wie Sie wertvolle Erkenntnisse aus diesem kurzen – aber wichtigen – Finanzbericht ziehen können.

Gewinnvortragsbericht – Überblick

Der Gewinnvortragsbericht ist ein Finanzdokument, das zusammenfasst, wie sich die einbehaltenen Gewinne eines Unternehmens – also die nach Abzug der Ausgaben verbleibenden Umsätze – innerhalb eines bestimmten Zeitraums verändert haben.

Weitere Bezeichnungen für den Gewinnvortragsbericht

Manchmal wird er auch als Bericht über das Eigenkapital der Aktionäre, Bericht über das Eigenkapital der Eigentümer oder Eigenkapitalbericht bezeichnet, diese sind technisch gesehen jedoch nicht dasselbe.

Der Gewinnvortragsbericht – auf den wir uns heute konzentrieren – zeigt Ihnen, wie viel des diesjährigen Gewinns als Dividende ausgeschüttet und wie viel ins Unternehmen reinvestiert wurde.

Der Bericht über das Eigenkapital der Aktionäre hingegen zeigt, wie sich der Saldo des Eigenkapitalkontos der Anteilseigner im aktuellen Abrechnungszeitraum verändert hat.

Außerdem fassen große Konzerne den Gewinnvortragsbericht oft der Einfachheit halber in den Bericht über das Eigenkapital der Aktionäre zusammen, was erklärt, warum dieses Statement manchmal mit anderen Bezeichnungen versehen wird. Hier ist ein Beispiel aus dem jüngsten 10K-Bericht von Apple:

Es ist leicht vorstellbar, wie dieser Bericht Investoren und anderen Interessengruppen hilft. Wenn sie sehen, dass ein Unternehmen einen großen Teil seiner Gewinne im Unternehmen belässt, zeigt das das Vertrauen des Managements in die zukünftigen Aussichten.

Jahresüberschuss vs. Gewinnvortrag

Fangen wir mit den Grundlagen an. Jahresüberschuss ist der Gewinn, den Ihr Unternehmen während eines bestimmten Zeitraums erwirtschaftet. Wir haben einen umfassenden Leitfaden zur Gewinn- und Verlustrechnung, in dem ich erkläre, wie der Jahresüberschuss berechnet wird.

Es ist der Betrag, der Ihrem Unternehmen nach Abzug aller Ausgaben übrig bleibt – also operativer und außerordentlicher Ausgaben, Einzelaufwendungen und Steuern.

Der Jahresüberschuss gehört den Aktionären des Unternehmens. Mit dem Gewinn kann das Unternehmen zwei Dinge tun:

- Dividenden ausschütten: Wenn das Unternehmen davon ausgeht, dass es ausgereift ist und nicht mehr viel Wachstumspotenzial hat, kann es Dividenden an die Anteilseigner ausschütten.

- Reinvestieren: Unternehmen brauchen Kapital, um zu wachsen. Hat ein Unternehmen erhebliches Wachstumspotenzial, ist es besser, Gewinne zu reinvestieren, statt als Dividenden auszuschütten. Das Geld, das reinvestiert wird, wird zum Gewinnvortrag.

Im Prinzip sollte sich der Gewinnvortrag kontinuierlich erhöhen, solange ein Unternehmen profitabel bleibt und keine Dividenden zahlt.

Warum ist der Eigenkapitalbericht wichtig?

Der Eigenkapitalbericht ist wichtig, weil er das Vertrauen des Managements in das künftige Wachstum des Unternehmens widerspiegelt. Wenn das Management glaubt, dass das Unternehmen Kapital für weiteres Wachstum benötigt, werden Gewinne einbehalten statt ausgeschüttet.

Nehmen wir an, Sie sind Investor. Sie möchten in eine Wachstumsanlage investieren, nicht in eine Aktie mit hoher Dividendenrendite. Bevor Sie in ein Unternehmen investieren, müssen Sie wissen, ob das Unternehmen tatsächlich wächst – das lässt sich auf verschiedene Arten herausfinden.

Das Umsatzwachstum ist ein gängiger und oft zuverlässiger Indikator für vergangenes Wachstum. Um Wachstum vorherzusagen, brauchen Sie Frühindikatoren wie die Managementprognose für künftige Pläne und natürlich den Betrag, den das Unternehmen in den vergangenen Perioden zur Unterstützung künftigen Wachstums einbehalten hat.

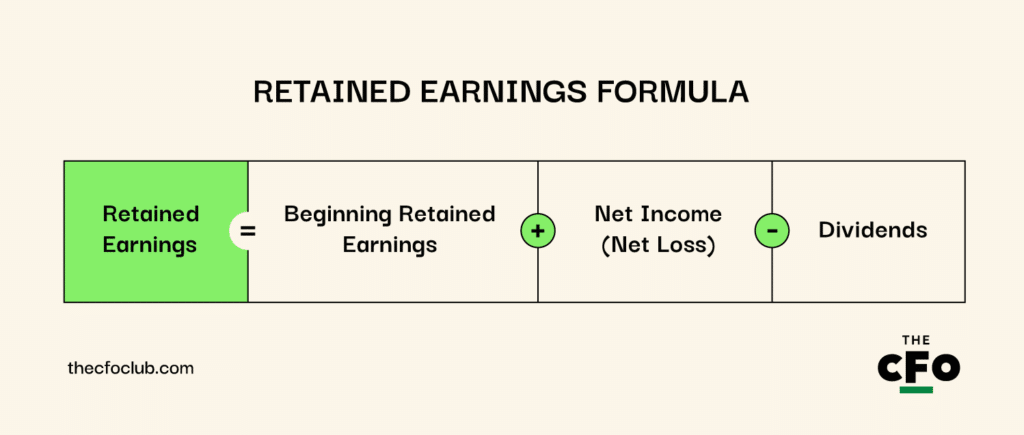

Gewinnvortragsformel

Der Gewinnvortrag am Ende eines Zeitraums wird folgendermaßen berechnet:

Beachten Sie, dass „Dividenden“ alle Arten von Dividenden umfassen, einschließlich Aktienemissionen.

Zweckgebundene vs. freie Gewinnvorträge

Zurückbehaltene Gewinne, die als "Appropriated Earnings" (zugewiesene Gewinne) bezeichnet werden, sind Gewinne, die nicht zur Ausschüttung an die Aktionäre zur Verfügung stehen. Gewinne werden zugewiesen, um den Aktionären mitzuteilen, dass die Geschäftsführung in der Zukunft eine größere Transaktion erwartet. Grundsätzlich ist es die Art des Managements zu sagen: „Finger weg, Aktionäre, wir haben Pläne für dieses Geld“.

Der Vorstand eines Unternehmens kann beschließen, Gewinne für verschiedene Zwecke zuzuweisen, wie z. B. für eine Übernahme, den Rückkauf von Aktien, Forschung und Entwicklung oder zur Schuldentilgung.

Hier ist die Buchung für die Zuweisung von Gewinnen:

| Konto | Soll (Dr.) | Haben (Cr.) |

|---|---|---|

| Gewinnrücklagen | $100,000 | - |

| Zuweisung aus Gewinnrücklagen | - | $100,000 |

Nicht zugewiesene Gewinne (Unappropriated Earnings) sind – wie Sie sich denken können – die Gewinne, die am Ende eines bestimmten Zeitraums nicht zugewiesen wurden. Diese Gewinne werden in der Regel ebenfalls für das Wachstum verwendet, sind aber nicht für eine bestimmte Transaktion oder ein bestimmtes Projekt vorgesehen.

Wer erstellt die Gewinnrücklagenaufstellung?

Moderne Unternehmen nutzen Buchhaltungssoftware, um Abschlüsse zu erstellen, einschließlich der Gewinnrücklagenaufstellung. In der Regel füllt und aktualisiert die Software die Aufstellung automatisch im Rahmen des Buchhaltungszyklus während des Berichtszeitraums. Sie benötigen jedoch einen Buchhalter, um zu überprüfen, ob die Gewinnrücklagenaufstellung bereit zur Veröffentlichung ist.

Entscheidungen über die Gewinnausschüttung und die Zuweisung von Gewinnen liegen bei der Geschäftsführung und dem Vorstand. Buchhalter benötigen diese Informationen und die Anweisungen der Geschäftsleitung, bevor sie die Gewinnrücklagenaufstellung freigeben.

Wie stellt man eine Gewinnrücklagenaufstellung auf?

Die Erstellung einer Gewinnrücklagenaufstellung ist recht einfach, da nur wenige Transaktionen berücksichtigt werden müssen. Denken Sie daran, Sie müssen die Gewinnrücklagenaufstellung nicht manuell erstellen. Eine kleine Buchhaltungssoftware kann dies automatisch erledigen. Wenn Sie trotzdem neugierig sind, hier eine kurze Schritt-für-Schritt-Anleitung:

1. Eröffnungsbestand eintragen

Die erste Zahl in einer Gewinnrücklagenaufstellung ist der Endbestand der Gewinnrücklagen des Vorjahres. Schauen Sie auf die Gewinnrücklagen in Ihrer Bilanz oder suchen Sie in Ihrem Hauptbuch das Konto "Gewinnrücklagen" und notieren Sie sich den Schlussbestand.

2. Jahresüberschuss hinzufügen

Falls Sie es noch nicht gemacht haben, erstellen Sie die Gewinn- und Verlustrechnung. Nehmen Sie den Jahresüberschuss aus dieser Rechnung und addieren Sie ihn (oder ziehen Sie ihn im Falle eines Jahresfehlbetrags ab) in der Gewinnrücklagenaufstellung hinzu.

3. Dividendenauszahlungen abziehen

Dividenden sind hier der häufigste Posten, aber Sie können alles andere abziehen, wofür Sie Gewinne verwenden.

Beispielsweise sollten alle Stammaktien, die Sie im Laufe des Jahres zurückkaufen, von den Gewinnen abgezogen werden. Wenn Sie sich entschieden haben, Dividenden auszuschütten, ziehen Sie diese ebenfalls von den Gewinnrücklagen ab.

Beachten Sie, dass die in der Gewinnrücklagenaufstellung ausgewiesenen Dividenden keine Dividenden auf Vorzugsaktien enthalten. Diese werden in der Gewinn- und Verlustrechnung als Abzug vom Jahresüberschuss ausgewiesen und nicht als Aufwand, da sie steuerlich nicht abzugsfähig sind.

4. Schlussbestand berechnen

Summieren Sie alle Beträge, die in die Gewinnrücklagenaufstellung eingetragen wurden, um den Schlussbestand zu berechnen. Dies wird der Betrag der Gewinnrücklagen sein, der im aktuellen Zeitraum in der Bilanz im Eigenkapitalbereich der Aktionäre ausgewiesen wird.

Beispiel für eine Gewinnrücklagenaufstellung

Angenommen, Sie erstellen eine Eigenkapitalaufstellung für die ABC Corp., die folgende Zahlen ausweist:

- Eröffnungsbestand im Konto Gewinnrücklagen: $5,000,000

- Jahresüberschuss: $1,000,000

- Dividenden für das aktuelle Jahr: $250,000

So würde die Gewinnrücklagenrechnung aussehen:

ABC Corporation

Gewinnrücklagenrechnung für das Jahr zum 31. Dezember 2024

| Anfangsbestand | $5,000,000 | |

| Plus: Jahresüberschuss | $1,000,000 | |

| Zwischensumme | $6,000,000 | |

| Weniger: Ausgeschüttete Dividenden | ($250,000) | |

| Schlussbestand | $5,750,000 |

Der Schlussbestand der Gewinnrücklagen wird im Eigenkapitalbereich der Bilanz hinzugefügt. Deshalb müssen Sie die Gewinnrücklagen berechnen, wenn Sie ein Drei-Komponenten-Modell erstellen, auch wenn Sie nicht zwangsläufig die gesamte Gewinnrücklagenrechnung gesondert abbilden müssen.

Wie Sie die Gewinnrücklagenrechnung analysieren

Die Gewinnrücklagenrechnung wird vor allem genutzt, um die künftigen Erwartungen und Ziele des Managements für das Unternehmen einzuschätzen.

Konsistent hohe Dividendenausschüttungen in der Rechnung deuten darauf hin, dass das Unternehmen reif ist und kein Kapital mehr für Wachstum benötigt, während jüngere, wachstumsstarke Unternehmen eher selten Dividenden ausschütten.

Lassen Sie uns einige Kennzahlen betrachten, die bei der Bewertung einer Gewinnrücklagenrechnung helfen können.

Thesaurierungsquote und Ausschüttungsquote

Die Thesaurierungs- und Ausschüttungsquoten zeigen den Prozentsatz des Gewinns an, der jeweils einbehalten oder als Dividenden ausgeschüttet wird. Die beiden Quoten eines Unternehmens ergeben zusammen immer 1. Hier sind die Formeln:

- Thesaurierungsquote: (Jahresüberschuss - Dividenden) / Jahresüberschuss

- Ausschüttungsquote: Dividenden / Jahresüberschuss

Nutzen wir ein Beispiel: Angenommen, der Jahresüberschuss eines Unternehmens beträgt im laufenden Geschäftsjahr $500,000. Das Unternehmen beschließt, $100,000 als Dividende auszuzahlen. So würden die Quoten aussehen:

- Thesaurierungsquote = 0,8: Berechnet als [500,000 - 100,000) / $500,000]

- Ausschüttungsquote = 0,2: Berechnet als [100,000 / 500,000]

Beachten Sie, dass eine hohe Ausschüttungsquote nicht schlecht ist. Wenn Sie als Anleger Wert auf stetige Erträge legen, ist die Investition in reife Unternehmen eine gute Möglichkeit, von einer möglichen langfristigen Wertsteigerung und regelmäßigen Dividenden zu profitieren.

Allerdings ist eine hohe Dividendenquote auch nicht immer gut. Ein Unternehmen, das keine Dividenden ausschüttet, könnte das Kapital eines Anlegers ebenso vervielfachen – vorausgesetzt, die Entwicklung ist positiv. Es hängt also davon ab, was Sie mit Ihren Investments erreichen möchten.

Gewinnrücklagen im Verhältnis zum Marktwert

Das Verhältnis der Gewinnrücklagen zum Marktwert wird seltener verwendet als Thesaurierungs- und Ausschüttungsquoten, bietet aber dennoch Einblicke in die Effektivität, mit der ein Unternehmen seine Gewinnrücklagen nutzt. Schließlich profitieren Anleger nur dann, wenn das Unternehmen die eigenen Rücklagen effizient einsetzt.

Um das Verhältnis zwischen Gewinnrücklagen und Marktwert zu berechnen, teilen Sie den Aktienkurs durch die Gewinnrücklagen je Aktie. Angenommen, der Kurs Ihres Unternehmens ist in den letzten fünf Jahren von $10 auf $60 gestiegen und die insgesamt in diesen fünf Jahren einbehaltenen Rücklagen pro Aktie betragen $5.

Das bedeutet, das Unternehmen konnte mit jedem Dollar an Gewinnrücklagen einen Marktwert von $5 schaffen. Hätte das Unternehmen stattdessen Fremdkapital verwendet, hätte es wegen der Zinslast einen geringeren Wert geschaffen; intern generiertes Kapital hilft profitablen Unternehmen, effizienter Wert zu schaffen.

Die Gewinnrücklagenrechnung ist nur ein Puzzlestück

Die Gewinnrücklagenrechnung ist eine gute Möglichkeit, die Wachstumsperspektiven eines Unternehmens zu bewerten – aber Aktionäre und das Management benötigen noch viele weitere Informationen, um fundierte Entscheidungen zu treffen.

Beispielsweise brauchen Sie, selbst wenn Sie Gewinnrücklagen für eine große Marketingkampagne verwenden wollen, ausreichend liquide Mittel, um diese umzusetzen. In diesem Fall benötigen Sie Ihre Kapitalflussrechnung.

Umgekehrt sollten Anleger bei der Suche nach wachstumsstarken Investments nicht nur auf hohe Gewinnrücklagen achten. Ein hoch verschuldetes Unternehmen kann die Dividendenausschüttung vermeiden, ist dadurch aber für Anleger nicht automatisch ein großer Wachstumstreiber. Investoren müssen auch die Bilanz anschauen, um das Gesamtbild zu erfassen.

Hat Ihnen der Beitrag gefallen? Abonnieren Sie den Newsletter vom CFO Club und erhalten Sie jede Woche fachkundige Tipps, Anleitungen und Einblicke von Finanzprofis.

{kind=link}