Wie man eine Kapitalflussrechnung wie ein Profi analysiert & erstellt

Mehr als 80 % der kleinen Unternehmen scheitern aufgrund von Cashflow-Problemen. Der erste Schritt zu deren Lösung ist ein konkretes Verständnis des Cashflows und der Cashflow-Rechnungen.

So verstehen Sie die Grundlagen einer Cashflow-Rechnung, können Ihre eigene erstellen und erfahren, wie Sie wertvolle Erkenntnisse aus Ihrer Rechnung ziehen.

Was ist eine Cashflow-Rechnung?

Eine Cashflow-Rechnung ist ein Finanzdokument, das die Quellen von Zahlungsmitteln Ihres Unternehmens (wie Einnahmen, Verkauf von Vermögenswerten oder Kapitalaufnahme) und die Verwendung dieser Zahlungsmittel (wie Betriebsausgaben, Erwerb von Vermögenswerten oder Rückzahlung von Kapital) aufzeigt.

Sie ist eine von drei Finanzberichten, die Unternehmen im Einklang mit den GAAP (Grundsätze ordnungsmäßiger Buchführung) erstellen.

Bestandteile

Cashflow-Rechnungen sind in drei Teile unterteilt:

- Cashflow aus betrieblicher Tätigkeit: Zahlungsströme aus der Geschäftstätigkeit, wie dem Verkauf von Vorräten, dem Einzug von Forderungen und der Bezahlung von Lieferanten.

- Cashflow aus Investitionstätigkeit: Zahlungsströme aus dem Verkauf oder Erwerb von Vermögenswerten wie Grundstücken und marktfähigen Wertpapieren.

- Cashflow aus Finanzierungstätigkeit: Zahlungsströme aus Finanzierungsaktivitäten, z. B. durch die Ausgabe von Aktien oder die Rückzahlung von Verbindlichkeiten.

Methoden der Erstellung

Es gibt zwei Methoden zur Erstellung einer Cashflow-Rechnung. Der einzige Unterschied besteht darin, wie die Transaktionen im Bereich "Cashflow aus betrieblicher Tätigkeit" dargestellt werden:

- Direkte Methode: Bei der direkten Methode werden die Zahlungsströme aus betrieblicher Tätigkeit einzeln aufgelistet, um den Gesamtnettozufluss oder -abfluss zu ermitteln.

- Indirekte Methode: Bei der indirekten Methode wird der Jahresüberschuss mit dem Netto-Cashflow aus betrieblicher Tätigkeit abgestimmt.

Nach ASC 230-10-45-29 müssen Unternehmen einen Abgleich des Jahresüberschusses mit dem Netto-Cashflow aus betrieblicher Tätigkeit vornehmen, unabhängig davon, ob sie die direkte oder indirekte Methode anwenden. Deshalb verwenden die meisten Unternehmen die indirekte Methode, und auch wir nutzen diese Methode in unseren Beispielen.

Zweck der Cashflow-Rechnung

Zwar ist Liquidität für jedes Unternehmen wichtig, aber sie ist besonders entscheidend für schnell wachsende Unternehmen. Wenn Sie sich in einer Wachstumsphase befinden, braucht Ihr Unternehmen viele Ressourcen – mehr Mitarbeitende, bessere Infrastruktur, Büroräume – und all das erfordert Bargeld.

Die Überwachung des Cashflows hilft Ihnen, sich auf einen möglichen Liquiditätsengpass vorzubereiten. So können Sie Maßnahmen ergreifen, um zahlungsfähig zu bleiben, falls Ihre Kunden ihre Rechnungen verspätet begleichen und das Unternehmenswachstum nicht pausieren muss.

Eine Cashflow-Rechnung liefert Kontext zu Ihrer Rentabilität. Angenommen, Ihr aktueller Umsatz beträgt $1 Million mit einer Nettomarge von 90 %.

Sie lächeln entspannt beim Blick auf Ihre Gewinn- und Verlustrechnung… Dann schlagen Sie die Cashflow-Rechnung auf und sehen, dass 50 % Ihres Umsatzes ($500.000) noch nicht als Zahlungsmittel eingegangen sind. Diese 50 % sollen von Ihrem größten Kunden kommen, und wenn dieser insolvent wird, fehlen Ihnen $500.000. Plötzlich sind Sie besorgt.

Der Grund, warum Gewinn- und Verlustrechnung und Cashflow-Rechnung unterschiedliche Geschichten erzählen können, liegt an der periodengerechten Buchführung – also dem Standardverfahren der modernen Buchhaltung. Deshalb sind Cashflow-Rechnungen so wichtig.

Wie erstellt man eine Cashflow-Rechnung?

Die meisten Buchhaltungsprogramme können eine Cashflow-Rechnung für Sie generieren, aber die manuelle Erstellung verschafft Ihnen ein genaueres Verständnis der Abläufe – was wiederum hilft, mehr Erkenntnisse aus Ihrer Rechnung zu gewinnen.

Bevor Sie starten

Das wichtigste zuerst: Bevor Sie eine Cashflow-Rechnung lesen können, brauchen Sie ein Grundverständnis für Finanzberichte, Buchhaltungsregeln für die doppelte Buchführung sowie Grundkenntnisse im Rechnungswesen.

Als nächstes benötigen Sie Ihren Jahresüberschuss (findet sich in der Gewinn- und Verlustrechnung) und Ihren Anfangsbestand an Zahlungsmitteln (zu finden auf der Bilanz). Zuletzt müssen Sie das Format einer Cashflow-Rechnung nach der indirekten Methode kennen.

Wie bereits erwähnt, fallen alle Posten in der Rechnung unter eine der drei Überschriften: betriebliche, investive oder finanzielle Tätigkeit.

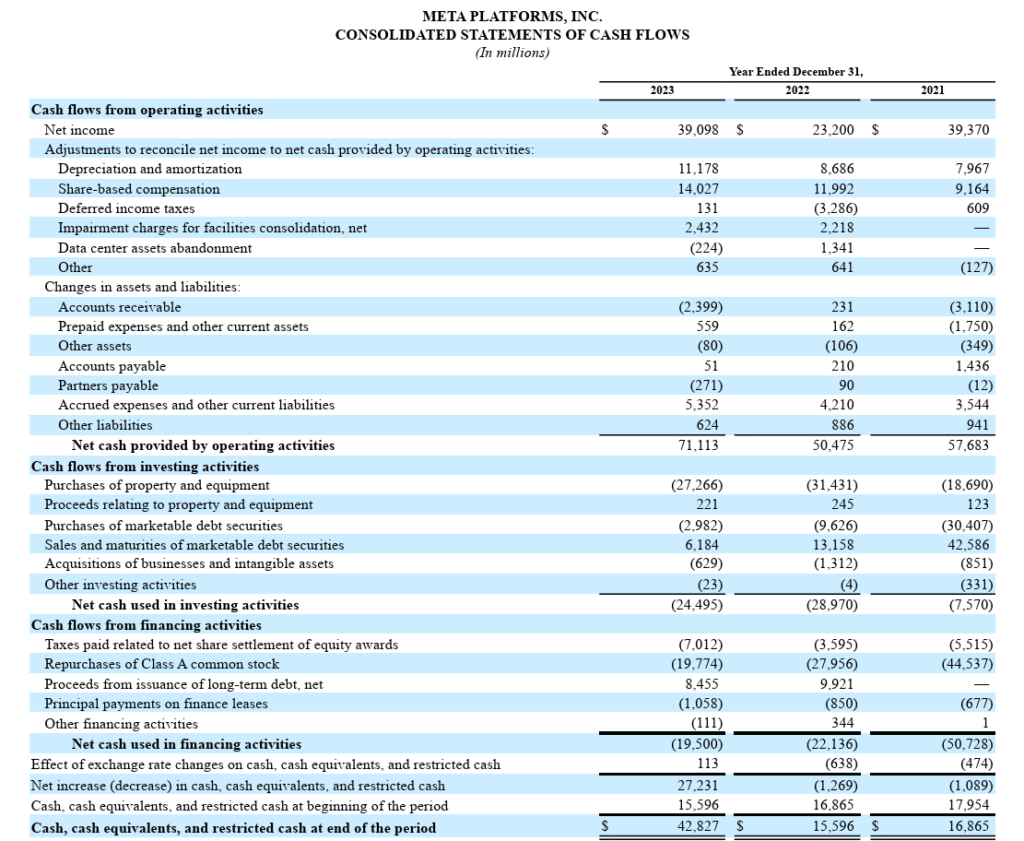

Hier ist die Cashflow-Rechnung von Meta als Beispiel:

Alle diese Zahlen finden Sie in der Gewinn- und Verlustrechnung (wenn es sich um Erträge, Gewinne, Aufwendungen oder Verluste handelt) oder in der Bilanz (wenn es sich um Vermögenswerte, Verbindlichkeiten oder Eigenkapitalpositionen handelt).

Fügen Sie einfach drei Überschriften in Ihre Kapitalflussrechnung ein (Cashflow aus operativer Tätigkeit, Investitionstätigkeit und Finanzierungstätigkeit) und listen Sie die entsprechenden Bargeldtransaktionen gemäß der nächsten Sektion auf. Denken Sie daran: Wenn Sie mehrere Unternehmen besitzen, müssen Sie zuerst Ihre Finanzen konsolidieren.

1. Ermitteln Sie den Cashflow aus operativer Tätigkeit

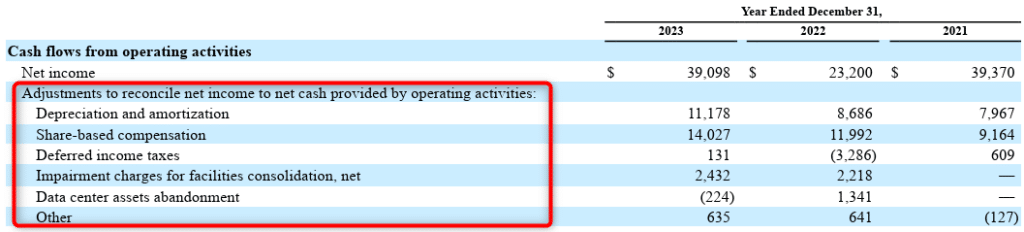

Die erste Kategorie, die in eine Kapitalflussrechnung aufgenommen wird, ist der Cashflow aus operativer Tätigkeit. Da wir die indirekte Methode anwenden, ist die erste Position unter dieser Kategorie der Jahresüberschuss.

So berechnen Sie den Cashflow aus operativer Tätigkeit:

Schritt 1: Anpassungen für nicht zahlungswirksame Vorgänge

Nicht zahlungswirksame Aufwendungen (also Aufwendungen, die keinen Geldabfluss beinhalten) wie Abschreibungen und Amortisationen müssen dem Jahresüberschuss wieder hinzugerechnet werden.

Nicht zahlungswirksame Gewinne wie der Gewinn aus dem Verkauf von Anlagevermögen müssen vom Jahresüberschuss abgezogen werden, da der vollständige Einnahmebetrag (inklusive Gewinn) unter der Kategorie Cashflow aus Investitionstätigkeit erfasst wird. Untersuchen Sie die Gewinn- und Verlustrechnung auf alle nicht zahlungswirksamen Positionen.

Aufwendungen, die bereits erfasst, aber noch nicht bezahlt wurden (zum Beispiel abgegrenzte Ertragsteuern), müssen dem Jahresüberschuss ebenfalls wieder hinzugerechnet werden. Abgegrenzte Posten finden Sie auf der Aktivseite Ihrer Bilanz.

Schritt 2: Anpassungen für Veränderungen im Working Capital

Als Nächstes müssen Sie Anpassungen für Transaktionen wie Zahlungseingänge von Debitoren, Zahlungen an Kreditoren und im Voraus bezahlte Aufwendungen vornehmen.

Anfangs kann es etwas schwerfallen, zu entscheiden, ob Sie eine Working-Capital Position addieren oder subtrahieren müssen – mit der Zeit wird das aber zur Routine. Bis dahin können Sie sich an folgende Regel halten:

- Anpassung für Veränderungen bei kurzfristigen Vermögenswerten: Wenn der Stand einer kurzfristigen Vermögensposition (außer Liquidität) steigt, ziehen Sie den erhöhten Betrag ab bei der Berechnung des Cashflows aus operativer Tätigkeit – und umgekehrt.

- Anpassung für Veränderungen bei kurzfristigen Verbindlichkeiten insgesamt: Wenn der Stand einer kurzfristigen Verbindlichkeit steigt, addieren Sie den Zuwachs bei der Ermittlung des Cashflows aus operativer Tätigkeit – und umgekehrt.

Ein Beispiel: Steigt der Forderungsbestand zum Periodenende um 5.000 $, wird dieser Betrag vom Cashflow aus operativer Tätigkeit abgezogen. Steigt der Bestand der Verbindlichkeiten um 5.000 $, wird dieser Betrag beim Cashflow aus operativer Tätigkeit addiert.

Nachdem Sie alle Positionen berücksichtigt haben, addieren Sie die Zahlen, um den Netto-Cashflow aus dem operativen Bereich zu berechnen.

Ist diese Zahl negativ, haben Sie ein ernsthaftes Problem, denn das bedeutet, dass Ihre Geschäftstätigkeit aktuell nicht cash-positiv ist. War das nicht beabsichtigt (oder zu erwarten), sollten Sie unbedingt Maßnahmen ergreifen, um wieder schwarze Zahlen zu schreiben.

2. Ermitteln Sie den Cashflow aus Investitionstätigkeit

Als Nächstes berechnen Sie den Cashflow aus Ihren Investitionstätigkeiten mit Ihren Nettoinvestitionsausgaben. Beispiele für Investitionstätigkeiten sind:

- Verkauf oder Kauf von Grundstücken und Gebäuden

- Verkauf oder Kauf von marktfähigen Wertpapieren

- Verkauf oder Kauf von immateriellen Vermögenswerten

- Veräußerung oder Erwerb von Unternehmen

Es ist ziemlich einfach festzustellen, ob Geld ein- oder ausfließt. Zum Beispiel erfordern Investitionsausgaben eine Barzahlung, was bedeutet, dass Geld abfließt. Wenn Sie einen Vermögenswert verkaufen, fließt Geld ein.

Erinnern Sie sich an die Gewinne, die wir aus dem Verkauf von Vermögenswerten beim Cashflow aus operativen Tätigkeiten abgezogen haben? Diese werden hier wieder hinzugerechnet, da die Verkaufserlöse eines Vermögenswerts sowohl die Kosten als auch den Gewinn aus dem Verkauf enthalten.

3. Ermittlung des Cashflows aus Finanzierungstätigkeiten

Beispiele für Posten unter dieser Überschrift sind:

- Ausgabe von Eigen- oder Fremdkapital (oder Eigeneinlage, wenn Sie Einzelunternehmer sind)

- Rückzahlung von Eigen- oder Fremdkapital

- Verbindlichkeiten aus Leasingverträgen

- Zahlung von Dividenden

Auch hier ist es relativ einfach zu verstehen, wie sich das Geld bewegt. Wenn Sie Kapital aufnehmen, egal ob Eigen- oder Fremdkapital, fließt Geld ein. Geld fließt aus, wenn Sie Leasingzahlungen leisten oder Dividenden auszahlen.

Beachten Sie, dass Zinszahlungen auf Schulden in diesem Abschnitt nicht aufgeführt werden. Tatsächlich erscheinen sie bei der indirekten Methode überhaupt nicht auf der Kapitalflussrechnung, da sie bereits in Ihrem Nettoergebnis berücksichtigt sind.

Falls Sie die Zinsen jedoch noch nicht bezahlt haben, tauchen sie als kurzfristige Verbindlichkeit in Ihrer Bilanz auf. Der unbezahlte Zinsbetrag wird unter den Anpassungen im Working Capital im Abschnitt über operative Tätigkeiten der Kapitalflussrechnung hinzugefügt.

4. Ermittlung des Endbestands

Um den Endbestand zu berechnen, addieren Sie die Netto-Cashflows aller Kategorien und addieren Sie den Anfangsbestand an liquiden Mitteln.

Gegebenenfalls müssen Sie Wechselkursschwankungen berücksichtigen, wenn Sie Bargeld oder Zahlungsmitteläquivalente in einer Fremdwährung halten – so wie Meta es tut.

Darauf sollten Sie in einer Kapitalflussrechnung achten

Hier sind Beispiele dafür, wie Sie die Informationen aus der Kapitalflussrechnung nutzen können, um Ihren Cashflow und die finanzielle Gesundheit zu steuern:

Negativen Cashflow untersuchen

Junge Unternehmen und solche in Hochwachstumsphasen haben häufig negative Cashflows. Die meisten Liquiditätszuflüsse entstehen durch Finanzierungstätigkeiten und werden für den Kauf von Vermögenswerten, die Einstellung von Mitarbeitenden und die Produktentwicklung ausgegeben.

Wenn Sie einen negativen Cashflow verzeichnen, sollten Sie die Ursache untersuchen. Wenn Sie in Vermögenswerte investieren und kurz davor sind, Ihre Liquidität aufzubrauchen, sollten Sie in Betracht ziehen, zusätzliches Kapital aufzunehmen oder Investitionsausgaben zu verschieben. Wenn Sie im operativen Bereich Liquidität verlieren, könnten mögliche Gründe eine ungünstige Kostenstruktur oder hohe Zinszahlungen sein.

In jedem Fall sollten Sie langfristig darauf hinarbeiten, einen positiven Netto-Cashflow zu erzielen, wenn Sie im Geschäft bleiben wollen.

Genauer hinschauen bei positivem Cashflow

Positiver Netto-Cashflow kann manchmal trügerisch sein. Unternehmen können einen positiven Cashflow erzielen, indem sie Vermögenswerte verkaufen oder eine unangemessene finanzielle Hebelwirkung eingehen, auch wenn sie durch ihr operatives Geschäft Geld verlieren.

Wenn Sie kein junges Unternehmen sind und einen negativen Cashflow aus dem operativen Geschäft haben, gibt es Grund zur Sorge – selbst wenn der kummulierte Netto-Cashflow positiv ist.

Weitere Erkenntnisse mit Free Cash Flow (FCF)

Es gibt zwei Arten des Free Cash Flow: Free Cash Flow to the Firm (FCFF) und Free Cash Flow to Equity (FCFE).

FCFF

FCFF zeigt Ihnen, wie viel Barmittel Ihr Unternehmen aus dem operativen Geschäft nachdem Investitionsausgaben berücksichtigt wurden, generiert. Die Formel lautet:

FCFF = Zahlungsmittel aus operativer Tätigkeit - Investitionsausgaben

Es gibt mehrere Wege, den FCFF zu berechnen, aber dies ist die einfachste Methode unter Verwendung Ihres Cashflow-Statements.

Es geht darum, zu verstehen, wie gut das Unternehmen nach den Ausgaben für den operativen Betrieb und die Anschaffung von Vermögenswerten – zwei entscheidenden Faktoren für das Fortbestehen des Unternehmens – Bargeld generiert.

FCFE

FCFE zeigt Ihnen, wie viel Barmittel den Aktionären des Unternehmens nachdem alle Kosten, Investitionsausgaben und Schulden berücksichtigt wurden, zur Verfügung stehen. Die Formel für den FCFE lautet:

FCFE = Zahlungsmittel aus operativer Tätigkeit - Investitionsausgaben + Nettoverbindlichkeiten aufgenommen

Nettoverbindlichkeiten messen die Fähigkeit eines Unternehmens, seine Verbindlichkeiten unter der Annahme zu begleichen, dass sie sofort fällig werden. Die Formel lautet:

Nettoverbindlichkeiten = Kurzfristige Verbindlichkeiten + Langfristige Verbindlichkeiten - Kassenbestand und Zahlungsmitteläquivalente

Unternehmen verwenden den FCFE, um Dividenden auszuschütten, Aktien zurückzukaufen oder zu wachsen.

Das Verständnis von Liquidität ist entscheidend

Liquidität hält das Unternehmen am Laufen. Nur auf den Nettogewinn zu blicken und sich zurückzulehnen, kann zum Desaster werden – und die Geschichte zeigt, dass dies meist auch so kommt.

Bereit, Ihre Fähigkeiten als Finanzverantwortlicher weiter auszubauen? Abonnieren Sie unseren Newsletter für Expertenrat, Leitfäden und Einblicke von Finanzführungskräften, die die Tech-Branche gestalten.

{kind=link}