Ihr umfassender Leitfaden zur Wertminderung von Geschäfts- oder Firmenwert

Wertminderung von Geschäfts- oder Firmenwert, erklärt: Der Geschäfts- oder Firmenwert entsteht, wenn ein Unternehmen zu einem Preis über seinem Marktwert erworben wird, während eine Wertminderung dann festgestellt wird, wenn der beizulegende Zeitwert der Akquisition unter den Buchwert fällt.

Prüfen Sie los!: Um eine Wertminderung von Geschäfts- oder Firmenwert zu prüfen, müssen Sie die Berichtseinheit identifizieren, feststellen, ob eine qualitative Bewertung notwendig ist, und dann den Test durchführen.

Immer einen Schritt voraus: Bleiben Sie bei ASC 350, SEC Staff Accounting Bulletin Topic 5, IAS 36 und weiteren Vorschriften auf dem Laufenden, um sicherzustellen, dass Sie über alle Änderungen der Berichtsanforderungen und Regularien informiert sind.

Als ich noch Buchhalter war, sorgte kaum ein Thema für mehr Verwirrung – oder auch Nervosität – als die Wertminderung von Geschäfts- oder Firmenwerten. Es ist einer dieser Begriffe, der auf der Gewinn- und Verlustrechnung auftaucht und selbst erfahrene Profis innehalten lässt. Doch hinter dem Fachjargon verbirgt sich ein sehr menschliches Thema: ein Geschäft, das nicht ganz wie geplant verlaufen ist.

Die Wertminderung von Geschäfts- oder Firmenwerten ist nicht nur eine regulatorische Anforderung – sie ist ein Signal an die Stakeholder, dass der Wert einer Übernahme gesunken ist. Und obwohl sie eine entscheidende Rolle für die finanzielle Transparenz spielt, wird sie oft zugunsten bekannterer Aufwendungen übersehen.

In diesem Leitfaden führe ich Sie durch das Thema Geschäfts- oder Firmenwert und dessen Wertminderung, gestützt auf meine jahrelange Erfahrung in diesem Bereich. Egal, ob Sie Ihr Wissen auffrischen oder ganz neu einsteigen – Sie erfahren, was sich dahinter verbirgt, wie sie bilanziert wird und wie man einen Wertminderungsverlust berechnet – ganz ohne im Fachchinesisch verloren zu gehen.

Was ist eine Wertminderung von Geschäfts- oder Firmenwerten in der Buchhaltung?

Eine Wertminderung von Geschäfts- oder Firmenwerten tritt auf, wenn der Buchwert des Geschäfts- oder Firmenwerts (ein immaterieller Vermögenswert mit unbegrenzter Nutzungsdauer) in Ihrer Bilanz den beizulegenden Zeitwert übersteigt und abgeschrieben werden muss.

Ein Geschäfts- oder Firmenwert wird nur dann angesetzt, wenn ein Unternehmen für mehr als seinen fairen Marktwert übernommen wird. Er wird niemals selbst geschaffen. Im Gegensatz dazu wird eine mögliche Wertminderungsaufwendung erfasst, wenn der beizulegende Zeitwert der erworbenen Berichts- oder Geschäftseinheit unter den Buchwert fällt.

Nehmen wir zum Beispiel die Übernahme von DirecTV durch AT&T: AT&T übernahm DirecTV 2015 für 48,5 Milliarden US-Dollar. Im Anschluss daran musste AT&T einen Goodwill-Abschreibungsaufwand in Höhe von 15,5 Milliarden US-Dollar verbuchen, da der beizulegende Zeitwert von DirecTV unter dessen Buchwert gefallen ist.

Die Bedeutung der Wertminderung von Geschäfts- oder Firmenwerten

Die Bedeutung der Wertminderung von Geschäfts- oder Firmenwerten lässt sich aus drei Perspektiven betrachten:

- Finanzielle Transparenz: Anleger betrachten den Geschäfts- oder Firmenwert als Aufpreis, den Sie für die Übernahme eines Unternehmens gezahlt haben, welches in der Lage ist, sehr gute Renditen zu erzielen und so den Aufpreis zu rechtfertigen. Eine Wertminderung ist ein deutliches Signal, dass die Übernahme im aktuellen Zustand nicht wie geplant verläuft.

- Unternehmensbewertung: Freie Cashflows aus der Berichts- oder Geschäftseinheit fließen in den Unternehmenswert ein. Eine Wertminderung verändert die Einschätzung der Investoren zu Wachstum und künftigen Cashflows der betreffenden Einheit, was zu einem Rückgang des Unternehmenswerts führen kann.

- M&A-Disziplin: Sowohl GAPP als auch IFRS verpflichten Unternehmen dazu, mindestens einmal jährlich auf Wertminderung von Geschäfts- oder Firmenwerten zu testen. Wenn Sie ein Unternehmen erwerben und über einen Aufpreis nachdenken, könnte allein der Gedanke, diesen Wertverlust später Investoren erklären zu müssen, Sie umstimmen. Deshalb sind Wertminderungsvorschriften ein geeignetes Mittel, um Investoren auf überteuerte Übernahmen hinzuweisen.

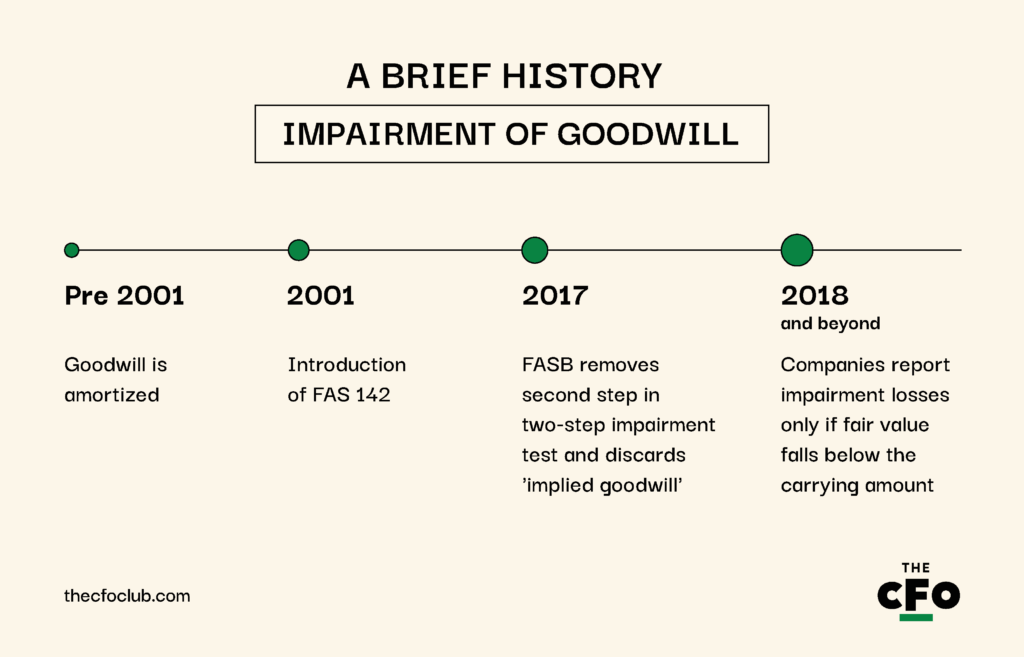

Ein kurzer Rückblick: Wertminderung von Geschäfts- oder Firmenwerten

Die Vorschriften zur Wertminderung von Geschäfts- oder Firmenwerten haben sich stark weiterentwickelt. Vor 2001 durften Firmen den Goodwill noch abschreiben. Das Problem dabei: War der Goodwill vollständig abgeschrieben, bestand keine Möglichkeit mehr, auf eine teure Übernahme hinzuweisen.

Dies änderte sich im Juni 2001, als das FASB FAS 142 einführte, wodurch die Goodwill-Amortisation abgeschafft und jährliche Abschreibungstests eingeführt wurden.

Seither wurde der Goodwill-Wertminderungstest deutlich vereinfacht. Im Jahr 2017 hat das FASB den zweiten Schritt im ursprünglichen zweistufigen Wertminderungsverfahren gestrichen und das Konzept des „impliziten Goodwill“ mit ASC 350-20 abgeschafft.

Der zuvor zweistufige Test bestand aus folgenden Schritten:

- Schritt 1: Vergleich von beizulegendem Zeitwert und Buchwert der Berichts- oder Geschäftseinheit. Übersteigt der beizulegende Zeitwert den Buchwert, entsteht kein Verlust. Liegt der beizulegende Zeitwert unter dem Buchwert, folgt Schritt 2.

- Schritt 2: Vergleich von beizulegendem Zeitwert und implizitem Goodwill. Das Unternehmen führt gedanklich eine Kaufpreisallokation (Purchase Price Allocation, PPA) durch, um den impliziten Goodwill zu schätzen, als ob die Einheit zum aktuellen beizulegenden Zeitwert übernommen würde. Fällt hierbei der implizite Goodwill geringer aus als der bilanzierte Goodwill, so ist für diese Differenz ein Wertminderungsverlust zu verbuchen.

Nach dem neuen, vereinfachten Verfahren müssen Unternehmen Wertminderungsverluste nur noch dann erfassen, wenn der beizulegende Zeitwert einer Berichts- oder Geschäftseinheit unter deren Buchwert liegt.

Eine Ausnahme wurde später mit der Aktuellen Standards Aktualisierung (ASU) 2014-02 eingeführt, die privaten Unternehmen und gemeinnützigen Organisationen erlaubte, Geschäfts- oder Firmenwerte linear über 10 Geschäftsjahre (oder eine kürzere, begründbare Laufzeit) abzuschreiben.

-

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8 -

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7

Wann eine Wertminderung des Geschäfts- oder Firmenwerts notwendig ist

Es gibt zwei mögliche Zeitpunkte während einer Berichtsperiode, zu denen Sie feststellen könnten, dass eine Wertminderung des Geschäfts- oder Firmenwerts notwendig ist: wenn ein auslösendes Ereignis eintritt oder wenn Sie eine Werthaltigkeitsprüfung durchführen (mittels des im vorherigen Abschnitt erklärten Prozesses).

Schauen wir uns beide Varianten einzeln an. Hier sind Beispiele für Ereignisse, die auf eine Wertminderung hindeuten können:

- Verschlechterte finanzielle Entwicklung: Sinkende Umsätze, Cashflows oder Rentabilität in der erworbenen Einheit deuten darauf hin, dass der Geschäfts- oder Firmenwert wertgemindert sein könnte.

- Makroökonomische oder branchenspezifische Veränderungen: Rezessionen, regulatorische Änderungen oder ungünstige Marktbedingungen können zu einer Wertminderung führen.

- Wesentliche Umstrukturierungen: Wenn ein Unternehmen einen Geschäftsbereich verkauft, umstrukturiert oder schließt, könnte der zugeordnete Geschäfts- oder Firmenwert nicht mehr gerechtfertigt sein.

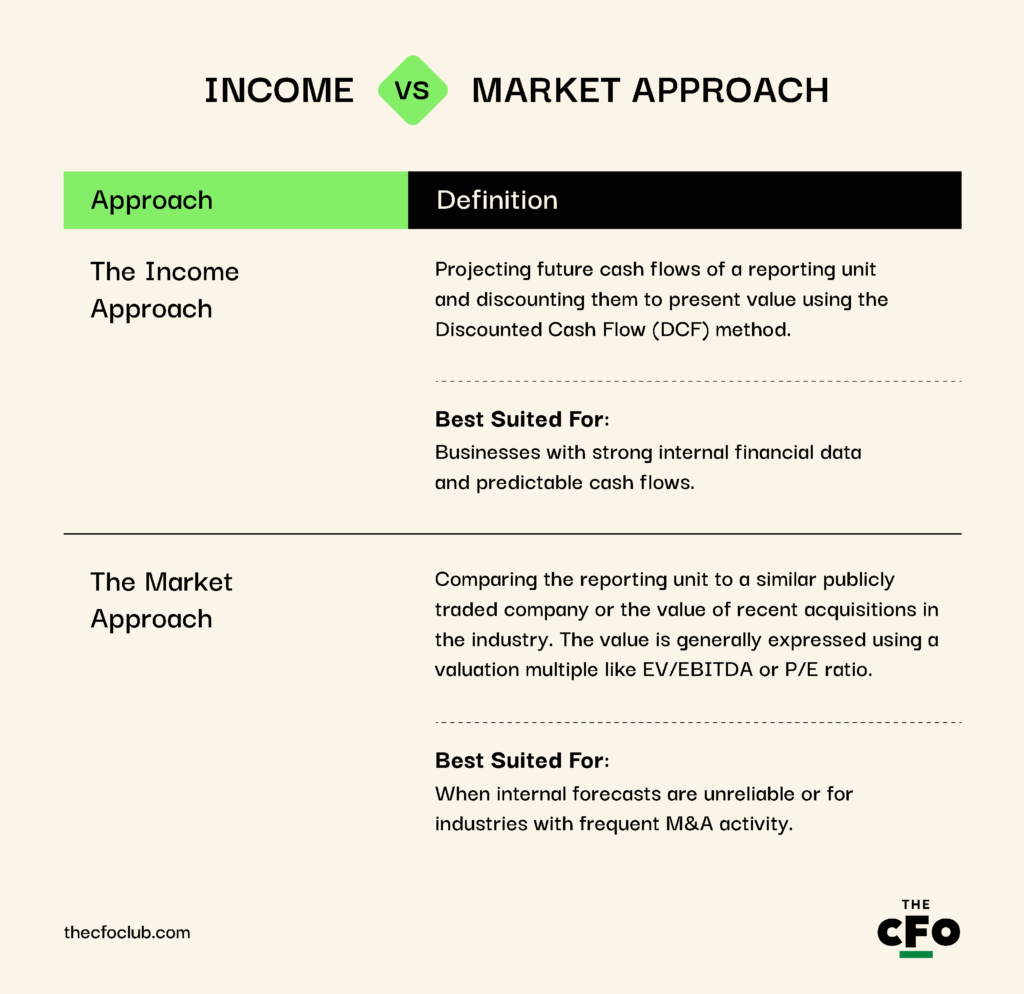

Ertragswertverfahren vs. Marktwertverfahren

Das Ertragswertverfahren und das Marktwertverfahren sind Methoden, um den beizulegenden Zeitwert einer berichtspflichtigen Einheit bei der Werthaltigkeitsprüfung zu bestimmen.

Die US-GAAP schreiben keine einzelne Bewertungsmethode vor, fordern aber, dass Unternehmen den beizulegenden Zeitwert auf Basis der bestverfügbaren Nachweise bestimmen, die in der Regel aus einer dieser beiden Methoden stammen:

Erfassung der Wertminderung als Verlust

Sobald Sie den beizulegenden Zeitwert der berichtspflichtigen Einheit berechnet haben und dieser unter dem Buchwert liegt, müssen Sie eine Wertminderung als nicht zahlungswirksamen Verlust in der Gewinn- und Verlustrechnung erfassen.

Der Buchungssatz für die Erfassung des nicht zahlungswirksamen Verlusts lautet:

| Konto | Soll ($) | Haben ($) |

| Wertminderungsaufwand für Geschäfts- oder Firmenwerte | $10,000 | - |

| Geschäfts- oder Firmenwert | - | $10,000 |

Der Aufwand für die Wertminderung wird auf das Gewinn- und Verlustkonto abgeschlossen, das bedeutet, die Wertminderung verringert Ihr Nettoergebnis. Ihre Kapitalflussrechnung bleibt jedoch unberührt, da es sich um einen nicht zahlungswirksamen Aufwand handelt.

Wertminderung von Geschäfts- oder Firmenwerten bei kleinen Unternehmen

Wertminderungen von Geschäfts- oder Firmenwerten stellen für kleine Unternehmen meist kein häufiges Problem dar aus folgenden Gründen:

- Geringere Akquisitionstätigkeit: Die meisten kleinen Unternehmen wachsen organisch. Ohne Firmenübernahmen gibt es keinen Geschäfts- oder Firmenwert in der Bilanz und keinen Wertminderungsaufwand in der Erfolgsrechnung.

- Ausnahmen: Private Unternehmen können Geschäfts- oder Firmenwerte über 10 Jahre (oder weniger bei entsprechendem Nachweis) abschreiben. Das reduziert den Bedarf an jährlichen Werthaltigkeitsprüfungen. Sie sind auch von jährlichen Werthaltigkeitsprüfungen ausgenommen.

Wenn Sie jedoch als kleines Unternehmen infolge von Akquisitionen größere Geschäfts- oder Firmenwerte in der Bilanz ausweisen, müssen Sie trotzdem wachsam auf Ereignisse achten, die eine Wertminderung auslösen könnten. Das Problem? Eine Analyse der Geschäfts- oder Firmenwerte ist für kleine Unternehmen oft eine zusätzliche Komplexität.

Als ich Robert Belsky, CEO von Bob’s Bookkeepers, fragte, was er an den aktuellen Regelungen zur Wertminderung ändern würde, bestätigte er, dass die Wertminderungsprüfung für kleine Unternehmen oftmals sehr aufwändig ist.

Für kleine Unternehmen nimmt eine Werthaltigkeitsprüfung von Geschäfts- oder Firmenwerten Zeit in Anspruch und wird mit dem Wachstum des Unternehmens und zunehmender Komplexität von Übernahmen immer belastender.

Seiner Meinung nach ist diese Komplexität für kleine Unternehmen überflüssig, da sie wenig bis keinen Anreiz haben, ihre Finanzberichte zu "verschönern". Während der Test zur Werthaltigkeit des Geschäfts- oder Firmenwerts für die Berichterstattung von börsennotierten Unternehmen entscheidend ist, gilt dies für kleinere Unternehmen, deren Übernahmen typischerweise kleiner sind, weniger.

Stattdessen schlug Robert für diese Unternehmen vor, dass die Regeln denen anderer abschreibungs- oder amortisierbarer Nettovermögenswerte ähneln sollten: den Geschäfts- oder Firmenwert abschreiben und aktivieren, dann amortisieren.

Ein warnendes Beispiel für eine Wertminderung des Geschäfts- oder Firmenwerts

Bevor ich den Prozess der Wertminderung erläutere, möchte ich ein warnendes Beispiel dafür geben, wie die fehlerhafte Durchführung der Wertminderung zu großen Problemen führen kann. Schauen wir uns an, was 2018 bei General Electric (GE) passiert ist.

Im Jahr 2015 übernahm GE für 10,6 Milliarden US-Dollar den Energiesektor von Alstom, um seine Energiesparte zu stärken. Doch bereits 2018 war die globale Energiebranche aufgrund geringerer Nachfrage nach fossilbasierten Energielösungen stark rückläufig.

Die Energiesparte von GE geriet unter Druck, was das Unternehmen zwang, den beizulegenden Zeitwert des gesamten Geschäfts- oder Firmenwerts für die Energiesparte (inklusive Alstom und anderer zugehöriger Einheiten) neu zu bewerten.

Das Ergebnis? GE verbuchte einen Wertminderungsaufwand von 22,1 Milliarden US-Dollar, wie im 10-K-Bericht des Unternehmens berichtet – einer der größten in der Geschichte. Dieser Wertminderungsaufwand löschte praktisch den gesamten mit der Alstom-Übernahme verbundenen Geschäfts- oder Firmenwert aus.

Dies war ein Schlüsselmoment, der den Niedergang von GE einleitete und wenige Monate später zur Ablösung von CEO John Flannery führte.

Prozess und Tipps zur Berechnung und Prüfung der Wertminderung von Geschäfts- oder Firmenwerten

Wir haben das Prüfverfahren auf Wertminderung bereits früher in diesem Leitfaden besprochen. Jetzt wollen wir noch tiefer einsteigen und eine detaillierte Aufschlüsselung des Ablaufs sowie einige Tipps betrachten, um den Test zu erleichtern.

Schritt 1: Die Berichtseinheit identifizieren

Der Geschäfts- oder Firmenwert wird immer für eine bestimmte Berichtseinheit und niemals auf Unternehmensebene getestet. Eine Berichtseinheit ist ein operatives Segment oder eine Komponente eines solchen Segments, das:

- über eigene, abgrenzbare Finanzberichte verfügt und

- separat zur Leistungsbeurteilung geführt wird

In einem Unternehmen mit mehreren Berichtseinheiten – wie den Divisionen Energie, Luftfahrt und Gesundheit bei GE – muss jede Einheit mit zugewiesenem Geschäfts- oder Firmenwert separat getestet werden.

Wenn Sie beispielsweise ein Unternehmen übernehmen, das sowohl Cloud-Dienste als auch On-Premises-Software anbietet, teilen Sie die Bereiche in verschiedene Berichtseinheiten auf, um mögliche Schäden durch künftige Wertminderungen zu minimieren.

Natürlich muss die Aufteilung den GAAP-Vorschriften entsprechen. Sie dürfen die Berichtseinheiten nicht nur aufteilen, um Wertminderungsverluste zu minimieren, oder deren Struktur laufend ändern, um die Ergebnisse der Wertminderung zu beeinflussen. Beim Splitten sollte jede Berichtseinheit die folgenden Kriterien erfüllen:

- Sie erzielt Umsätze und verursacht Aufwendungen

- Sie wird separat geführt und vom wichtigsten Entscheidungsträger überwacht

- Sie ist hinreichend abgrenzbar, um eigenständige Cashflows zu generieren

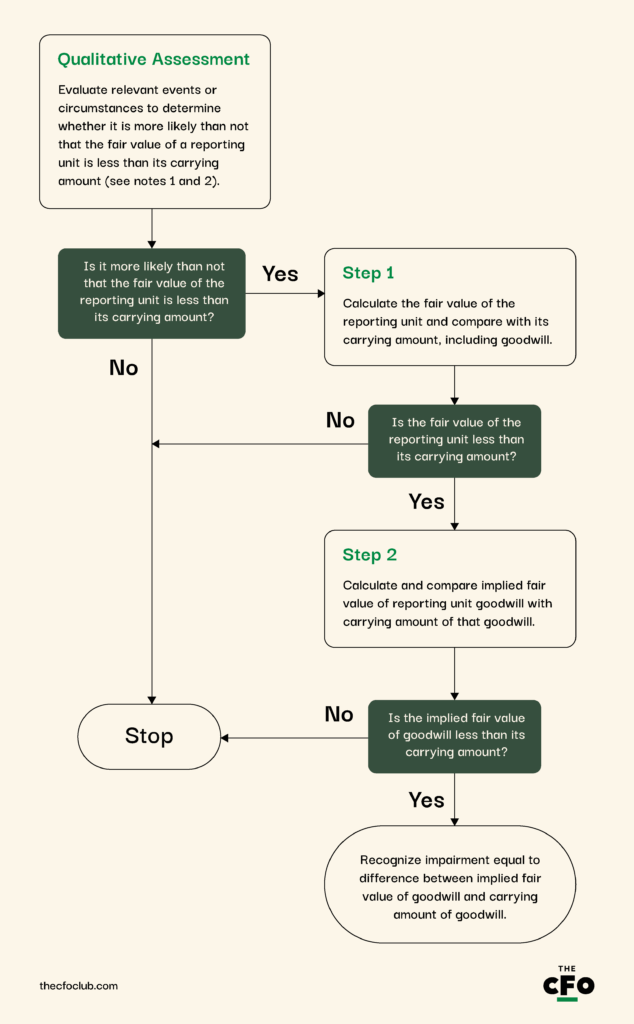

Schritt 2: Prüfen, ob eine qualitative Bewertung („Step Zero“) erforderlich ist

Sobald Sie eine Berichtseinheit für den Test identifiziert haben, haben Sie die Möglichkeit, den einfacheren Weg zu gehen und statt einer aufwendigeren quantitativen Bewertung eine qualitative Bewertung durchzuführen.

ASU 2011-08 gibt Ihnen die Möglichkeit eines sogenannten „Step Zero“, mit dem Sie komplexe Fair-Value-Berechnungen umgehen können, wenn kein wesentliches Risiko einer Wertminderung besteht. Das Update enthält auch ein Flussdiagramm, das den weiteren Prozess beschreibt:

Ein qualitativer Test beinhaltet die Bewertung makroökonomischer, branchenspezifischer und unternehmensinterner Faktoren wie:

- Verschlechterung der allgemeinen wirtschaftlichen Bedingungen

- Branchenspezifische Abschwünge

- Sinkender Aktienkurs

- Wechsel bei Schlüsselpersonal

- Behördliche oder rechtliche Herausforderungen

- Negative Cashflow-Trends

Wenn die qualitative Bewertung darauf hindeutet, dass es „wahrscheinlicher als nicht“ (also mehr als 50% Wahrscheinlichkeit) ist, dass ein Wertminderungsbedarf für den Firmenwert besteht, muss das Unternehmen einen quantitativen Test gemäß Schritt 3 durchführen. Andernfalls sind keine weiteren Tests notwendig.

Schritt 3: Quantitativen Wertminderungstest durchführen

Ein quantitativer Test beinhaltet die Bewertung des beizulegenden Zeitwerts der Berichtseinheit nach der Ertragswertmethode, der Marktwertmethode oder einer Kombination aus beiden und den Vergleich mit dem Buchwert.

Angenommen, Ihr Unternehmen hat vor fünf Jahren ein kleines Unternehmen namens Unternehmen A für 100 Millionen Dollar übernommen. Sie führen Ihren alljährlichen Wertminderungstest durch, und das DCF-Modell weist dem Fair Value der Berichtseinheit 75 Millionen Dollar zu.

Gemäß Ihrem Test ist der Firmenwert wertgemindert und muss um 25 Millionen Dollar abgeschrieben werden.

-

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8 -

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7

Schritt 4: Erfassung des Wertminderungsaufwands für den Firmenwert

Die Verbuchung einer Wertminderung ist einfach. Legen Sie ein neues Aufwandskonto für Wertminderung des Firmenwerts an, buchen Sie das Konto im Soll und das Firmenwertkonto im Haben, um dessen Wert in der Bilanz zu reduzieren.

Immer beachten...

Auch wenn die Wertminderung als Aufwand in der Gewinn- und Verlustrechnung erfasst wird, ist sie nicht steuerlich absetzbar. Die US-Steuerbehörde erlaubt lediglich einen festen, linear über 15 Jahre laufenden Abzug für den Firmenwert, unabhängig davon, ob eine Wertminderung eingetreten ist. Das bedeutet auch, dass die Wertminderung möglicherweise Ihr latentes Steuervermögen oder Ihre latente Steuerschuld beeinflusst.

Vorteile der Wertminderung des Firmenwerts

Firmenwert und dessen Wertminderung mögen abstrakt erscheinen, sind aber aus verschiedenen Gründen entscheidend. Hier einige Vorteile der Wertminderung des Firmenwerts für Stakeholder:

- Verbessert die finanzielle Transparenz: Wertminderungsprüfungen zwingen Unternehmen dazu, die bilanzierten Werte an den tatsächlichen wirtschaftlichen Wert anzupassen. Regelmäßige Tests sorgen dafür, dass überbewertete Vermögenswerte nicht Investoren oder Analysten in die Irre führen und verringern das Risiko von Bilanzverfälschungen, die die finanzielle Gesundheit künstlich aufblähen könnten.

- Schützt Stakeholder: Eine Wertminderung signalisiert, dass das Management sich verschlechterter Geschäftsbedingungen bewusst ist und Gegenmaßnahmen ergreift. Deshalb liefert eine Wertminderung wertvolle Einblicke in die strategischen Herausforderungen eines Unternehmens und veranlasst Investoren, Risiken neu zu bewerten.

- Fördert Disziplin bei M&A: Allein die Vorstellung, eine Wertminderung begründen zu müssen, verringert den Anreiz für risikoreiche Übernahmen. Das zwingt Unternehmen dazu, ihre Akquisitionsstrategien zu überdenken, insbesondere in Branchen mit hohen Geschäfts- oder Firmenwerten.

Nachteile der Wertminderung von Geschäfts- oder Firmenwerten

Es gibt auch verschiedene Nachteile der Wertminderung des Geschäfts- oder Firmenwerts, wie zum Beispiel:

- Kein direkter Steuervorteil: Eine Wertminderungsaufwendung für Geschäfts- oder Firmenwerte verringert nicht das zu versteuernde Einkommen. Sie führt lediglich zu einer temporären Differenz zwischen Handels- und Steuerbilanz (sogenannte latente Steuern).

- Negative Marktreaktion: Größere Wertminderungen beim Geschäfts- oder Firmenwert können mitunter Panik unter den Anlegern auslösen und den Aktienkurs sinken lassen. Das kann dem Ruf des Unternehmens schaden, insbesondere wenn die Wertminderung gescheiterte Übernahmen oder schwache Geschäftsentwicklung signalisiert.

Wertminderung von Geschäfts- oder Firmenwerten: Weitere Ressourcen

In diesem Leitfaden haben wir bereits viel abgedeckt, aber wenn Sie nach weiteren Ressourcen suchen, probieren Sie Folgendes:

| Ressource | Warum Sie sie brauchen |

| ASC 350 | ASC 350 ist der maßgebliche US-GAAP-Standard für Wertminderungstests von Geschäfts- oder Firmenwerten. Er umfasst Anforderungen für jährliche Tests, die Option zur Abschreibung für private Unternehmen sowie die Aktualisierung des einstufigen Wertminderungstests aus dem Jahr 2017. |

| SEC Staff Accounting Bullet (SAB) Topic 5 | Die SAB bietet SEC-Interpretationen zur Erfassung und Offenlegung von Wertminderungsaufwendungen. |

| IAS 36 | IAS 36 ist das internationale Gegenstück zu ASC 350 und relevant für multinationale Unternehmen, die nach IFRS bilanzieren. |

| ASC 820 | Hier finden Sie Richtlinien zur Berechnung eines gültigen beizulegenden Zeitwerts (genutzt im ersten Schritt des Wertminderungstests). |

| AICPA Goodwill Impairment Guide | AICPA bietet praxisorientierte Hinweise zu Bewertungsmethoden, relevanten Annahmen und branchenspezifischen Aspekten für Wertminderungstests. |

| Buchhaltungssoftware | Verschafft Ihnen Zugriff auf Echtzeitdaten. Die besten Buchhaltungssysteme am Markt können auch DCF-Modelle auf Basis Ihrer Annahmen erstellen. Dadurch verringert sich der Analyseaufwand deutlich und Sie können sich besser auf fundierte Entscheidungen konzentrieren. |

Wertminderung betrifft jeden Jahresabschluss

Mit Ausnahme des Cashflows beeinflusst die Wertminderung von Geschäfts- oder Firmenwerten alle Jahresabschlüsse:

- Die Wertminderungsaufwendung verringert das Nettoergebnis in Ihrer Gewinn- und Verlustrechnung. Beachten Sie, dass Wertminderungen für Geschäfts- oder Firmenwerte in der Regel als „Wertminderungsaufwand“ unter den betrieblichen Aufwendungen ausgewiesen werden.

- Das niedrigere Nettoergebnis führt zu geringeren Gewinnrücklagen in der Gewinnrücklagenaufstellung

- Die Wertminderungsaufwendung reduziert den Stand des Geschäfts- oder Firmenwertkontos, das in der Bilanz erscheint

Einfach gesagt: Eine Wertminderung ist für keinen Teil Ihrer Finanzberichterstattung eine gute Nachricht. Genau das ist die Absicht der Aufsichtsbehörden.

Die Notwendigkeit, eine schlechte Performance einer Übernahme offen zu legen, ist die Grundlage für die Einführung des Konzepts der Wertminderung. Daher sollten Sie dieses Thema unbedingt berücksichtigen, wenn Sie einen Unternehmenskauf abschließen.

Bereit, Ihre Kompetenzen als Finanzprofi weiter auszubauen? Abonnieren Sie unseren kostenlosen Newsletter für Expertenrat, Leitfäden und Einblicke von führenden Finanzexperten aus der Tech-Branche.

{kind=link}