Die 10 besten digitalen Zahlungslösungen 2026

Beste digitale Zahlungsmethoden Shortlist

Digitale Zahlungsmethoden sind Plattformen und Werkzeuge, mit denen Sie Geld elektronisch senden, empfangen und verwalten können – ganz ohne Bargeld oder Schecks. Wenn Sie nach den besten digitalen Zahlungsmethoden suchen, stehen Sie vermutlich vor neuen Anforderungen Ihrer Kunden, Partner oder Aufsichtsbehörden – und dabei möchten Sie jede Transaktion schnell, sicher und nachvollziehbar abwickeln. Die richtige Plattform hilft Ihnen, steigendes Zahlungsvolumen zu bewältigen, manuelle Fehler zu reduzieren und dem Finanzteam mehr Kontrolle zu geben. In diesem Leitfaden finden Sie die besten digitalen Zahlungsmethoden für 2026, mit Optionen für verschiedene Geschäftsmodelle und Prioritäten.

Warum Sie unseren Softwarebewertungen vertrauen können

Wir testen und bewerten Finanzsoftware seit 2023. Als Finanzspezialisten wissen wir, wie kritisch und schwierig die richtige Auswahl von Software ist. Wir investieren in gründliche Recherchen, um unserer Zielgruppe bessere Kaufentscheidungen zu ermöglichen. Wir haben über 2.000 Tools für verschiedene Finanzanwendungen getestet und über 1.000 ausführliche Softwarebewertungen verfasst. Erfahren Sie, wie wir transparent bleiben & unsere Bewertungsmethodik für Software.

Beste digitale Zahlungsmethoden Übersicht

Diese Vergleichstabelle fasst Preisinformationen zu meinen Top-Auswahlen an digitalen Zahlungsmethoden zusammen und hilft Ihnen, die passende Lösung für Ihr Budget und Ihre geschäftlichen Anforderungen zu finden.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Am besten für schnelle internationale Expansion | Nicht verfügbar | Ab 2,9% + 30¢/Transaktion | Website | |

| 2 | Am besten geeignet für globale digitale Händlerakzeptanz | Kostenloser Tarif + kostenlose Demo verfügbar | Ab $0.30/Transaktion | Website | |

| 3 | Am besten geeignet für groß angelegte Unternehmensintegrationen | Kostenlose Demo verfügbar | Preise auf Anfrage | Website | |

| 4 | Am besten für Einzelhandelsverkaufstransaktionen am POS | Kostenlose Version verfügbar | Ab $35/Monat | Website | |

| 5 | Am besten für die Integration in E-Commerce-Storefronts geeignet | 3-tägige kostenlose Testversion verfügbar | Ab $29/Monat (jährlich abgerechnet) | Website | |

| 6 | Am besten geeignet für automatisierte Rechnungspräsentation | Kostenlose Demo verfügbar | Preise auf Anfrage | Website | |

| 7 | Am besten für Transparenz im Invoice-to-Cash-Prozess | Kostenlose Demo verfügbar | Preise auf Anfrage | Website | |

| 8 | Am besten für das Management wiederkehrender Zahlungen | Nicht verfügbar | Ab $25/Monat | Website | |

| 9 | Ideal für automatisierte Forderungsprozesse | Kostenlose Demo verfügbar | Preise auf Anfrage | Website | |

| 10 | Am besten für vorausschauende Cashflow-Analysen | Kostenlose Demo verfügbar | Preise auf Anfrage | Website |

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

Bewertungen der besten digitalen Zahlungsmethoden

Nachfolgend finden Sie meine ausführlichen Zusammenfassungen der besten digitalen Zahlungsmethoden, die es auf meine Shortlist geschafft haben. Meine Bewertungen geben Ihnen einen detaillierten Überblick über die Funktionen, Integrationen und idealen Einsatzmöglichkeiten jeder Plattform, um die beste Lösung für Sie zu finden.

Stripe ist eine Zahlungsinfrastruktur-Plattform, die Online-Transaktionen, Abonnementabrechnung, Rechnungsstellung und die Verarbeitung von Mehrwährungszahlungen für Unternehmen abwickelt, die in globalen Märkten tätig sind.

Für wen ist Stripe am besten geeignet?

Stripe ist besonders gut geeignet für technologieorientierte Start-ups und wachsende Unternehmen, die Zahlungen in mehreren Ländern und Währungen akzeptieren müssen.

Warum ich Stripe gewählt habe

Stripe hat sich einen Platz auf meiner Auswahlliste verdient, weil das System die technischen Herausforderungen des internationalen Verkaufs sehr gut meistert. Ich schätze die Unterstützung lokaler Zahlungsmethoden, die es meinem Unternehmen ermöglicht, regionsspezifische Optionen wie SEPA-Lastschrift, iDEAL und Alipay zu akzeptieren, ohne für jeden Markt eigene Integrationen entwickeln zu müssen. Stripe übernimmt außerdem die Mehrwährungsabrechnung und automatische Steuerberechnung über verschiedene Rechtsgebiete hinweg. Das reduziert den manuellen Abgleich bei internationaler Geschäftstätigkeit erheblich.

Stripe Hauptfunktionen

- Stripe Radar: Ein integriertes Betrugserkennungstool, das mithilfe von maschinellem Lernen verdächtige Transaktionen in Echtzeit erkennt und blockiert.

- Abonnementabrechnung: Erstellen und verwalten Sie wiederkehrende Abrechnungspläne, Testzeiträume und gestaffelte Preispläne direkt in der Plattform.

- Stripe Connect: Eine Funktion, die es Plattformen und Marktplätzen ermöglicht, Zahlungen aufzuteilen, Auszahlungen zu verwalten und Drittanbieter zu integrieren.

- Payment Links: Erstellen Sie teilbare, codefreie Zahlungsseiten, um einmalige oder wiederkehrende Zahlungen zu sammeln, ohne den kompletten Checkout aufzubauen.

Stripe Integrationen

Stripe bietet einen wachsenden App-Marktplatz mit über 125 Apps, darunter QuickBooks, Xero, Salesforce, HubSpot, DocuSign, Mailchimp und WooCommerce sowie native Partnerintegrationen mit E-Commerce-Plattformen wie Shopify und BigCommerce. Eine API steht für individuelle Integrationen zur Verfügung, und Stripe kann auch mit Zapier verbunden werden.

Pros and Cons

Pros:

- Umfangreiche API-Dokumentation für Entwickler

- Unterstützt Mehrwährungs- und grenzüberschreitende Zahlungen

- Erweiterte Tools zur Betrugserkennung und -prävention

Cons:

- Kontosperrungen können ohne Vorwarnung auftreten

- Kein direkter telefonischer Support

PayPal ist eine digitale Zahlungsplattform, die es Händlern ermöglicht, Kreditkarten, Debitkarten, PayPal- und Venmo-Geldbörsen sowie Buy Now Pay Later über Online-, In-App- und stationäre Kanäle in über 200 Märkten weltweit zu akzeptieren.

Für wen ist PayPal am besten geeignet?

PayPal eignet sich besonders für E-Commerce-Händler und Marktplätze, die in mehreren Ländern verkaufen und eine Vielzahl lokaler Zahlungsmethoden akzeptieren müssen, ohne separate regionale Integrationen aufzubauen.

Warum ich PayPal ausgewählt habe

PayPal verdient seinen Platz auf meiner Auswahlliste, weil keine andere Zahlungsplattform Händlern sofortigen Zugang zu Hunderten Millionen aktiver Käuferkonten ermöglicht. Besonders gut gefällt mir die Funktion 'Smart Payment Buttons', die automatisch die relevantesten Zahlungsoptionen je nach Standort und Gerät des Käufers anzeigt. Das bedeutet, dass eine einzige Checkout-Integration PayPal, Venmo, Pay Later und lokale Kartenmethoden in über 200 Märkten dynamisch präsentieren kann, ohne zusätzliche Konfigurationen zu erfordern.

Wichtige Funktionen von PayPal

- Verkäuferschutz: Deckt berechtigte Transaktionen gegen unautorisierte Zahlungsansprüche und Rückbuchungen ab und reduziert so das finanzielle Risiko für Händler.

- Wiederkehrende Abrechnung: Ermöglicht es Händlern, Abonnementpläne einzurichten und Kunden automatisch in einem definierten Abrechnungszyklus zu belasten.

- PayPal-Auszahlungen: Sendet Massenzahlungen gleichzeitig an mehrere Empfänger – nützlich für Marktplatzauszahlungen und Zahlungen an Auftragnehmer.

- Erweiterter Betrugsschutz: Nutzt maschinelles Lernen zur Überwachung von Transaktionen, um verdächtige Aktivitäten zu erkennen und zu filtern, bevor sie zur Abwicklung gelangen.

PayPal-Integrationen

PayPal bietet native Integrationen mit führenden E-Commerce-Plattformen wie Shopify, WooCommerce, BigCommerce, Magento und Wix und verbindet sich mit Buchhaltungstools wie QuickBooks, Xero und Zoho. Es ist auch auf Zapier verfügbar und stellt REST-APIs für individuelle Integrationen bereit.

Pros and Cons

Pros:

- Akzeptiert Zahlungen in über 100 Währungen

- Integrierte Betrugserkennung und Käuferschutz

- Unterstützt wiederkehrende Abrechnungen und Abonnements

Cons:

- Risiko rückgängig gemachter Transaktionen

- Konten werden während routinemäßiger Risikoüberprüfungen gesperrt

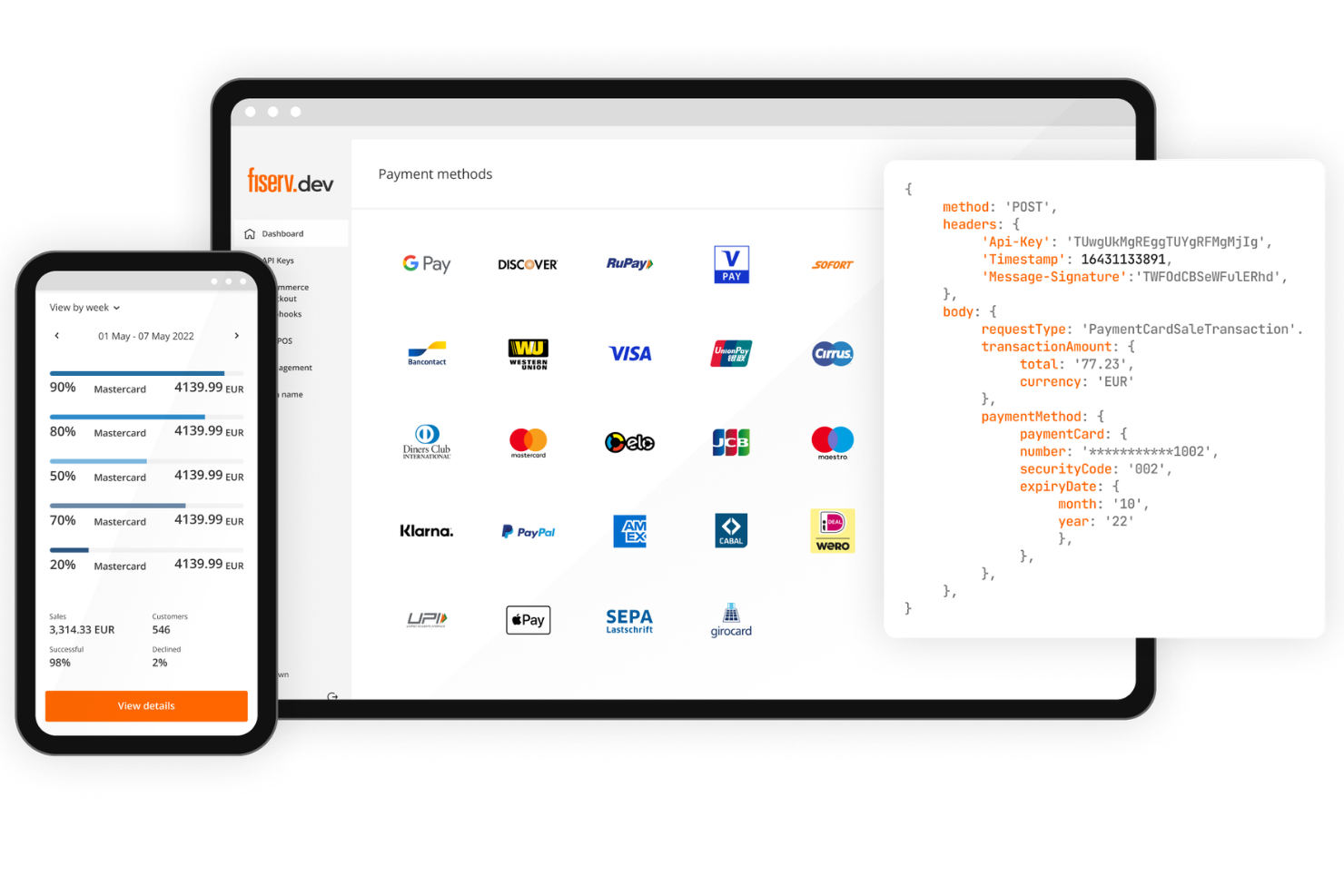

Fiserv

Am besten geeignet für groß angelegte Unternehmensintegrationen

Fiserv fungiert als umfassende Fintech-Infrastrukturplattform für Finanzinstitute und groß angelegte Handelsunternehmen und deckt dabei Zahlungsabwicklung, Händlerakquise, digitales Banking und Rechnungsmanagement ab.

Für wen ist Fiserv am besten geeignet?

Fiserv ist ideal für Banken, Kreditgenossenschaften und große Händler, die hohe Transaktionsvolumina abwickeln und einen einzigen Anbieter für Acquiring, Issuing und digitales Banking benötigen.

Warum ich Fiserv ausgewählt habe

Fiserv verdient seinen Platz auf meiner Bestenliste, da seine Unternehmensarchitektur Acquiring, Issuing und Core Banking über einen einzigen Anbieter vereint. Mir gefällt, dass es eine Anbindung an das 'The Clearing House RTP'-Netzwerk für die Echtzeitabwicklung bietet, sodass mein Team Gelder ohne Batch-Verzögerungen bewegen kann. Die Ebene des Betrugsrisikomanagements setzt maschinelles Lernen über Transaktionsströme hinweg ein, um verdächtige Aktivitäten bei hohem Volumen zu identifizieren.

Fiserv Hauptfunktionen

- Kartenherausgeber-Verarbeitung: Verwaltung von Kredit-, Debit- und Prepaid-Kartenprogrammen mit Unterstützung für Autorisierung, Clearing und Abwicklung.

- ACH-Zahlungsabwicklung: Handhabt direkte Lastschrift- und Gutschriftüberweisungen über das ACH-Netzwerk für wiederkehrende und einmalige Zahlungen.

- Unterstützung für digitale Geldbörsen: Ermöglicht Karteninhabern, Zahlungsdaten in mobile Wallets einzubinden, um kontaktlose Transaktionen durchzuführen.

- Clover POS-Plattform: Bietet Händlern ein Kassensystem zur Abwicklung von Zahlungen vor Ort und zur Nachverfolgung von Transaktionsdaten.

Fiserv Integrationen

Fiserv bietet native Integrationen mit SAP S/4HANA, Oracle E-Business Suite, Oracle ERP Cloud, NetSuite Cloud ERP und Microsoft Dynamics 365. Eine API steht für individuelle Integrationen zur Verfügung.

Pros and Cons

Pros:

- Vereint Acquiring, Issuing und Core Banking

- Unterstützt Echtzeit-Zahlungsnetzwerke wie RTP

- Akzeptiert Zahlungen über stationäre und Online-Kanäle

Cons:

- Antwortzeiten des Kundensupports werden häufig kritisiert

- Gebührenstrukturen variieren stark zwischen Reseller-Kanälen

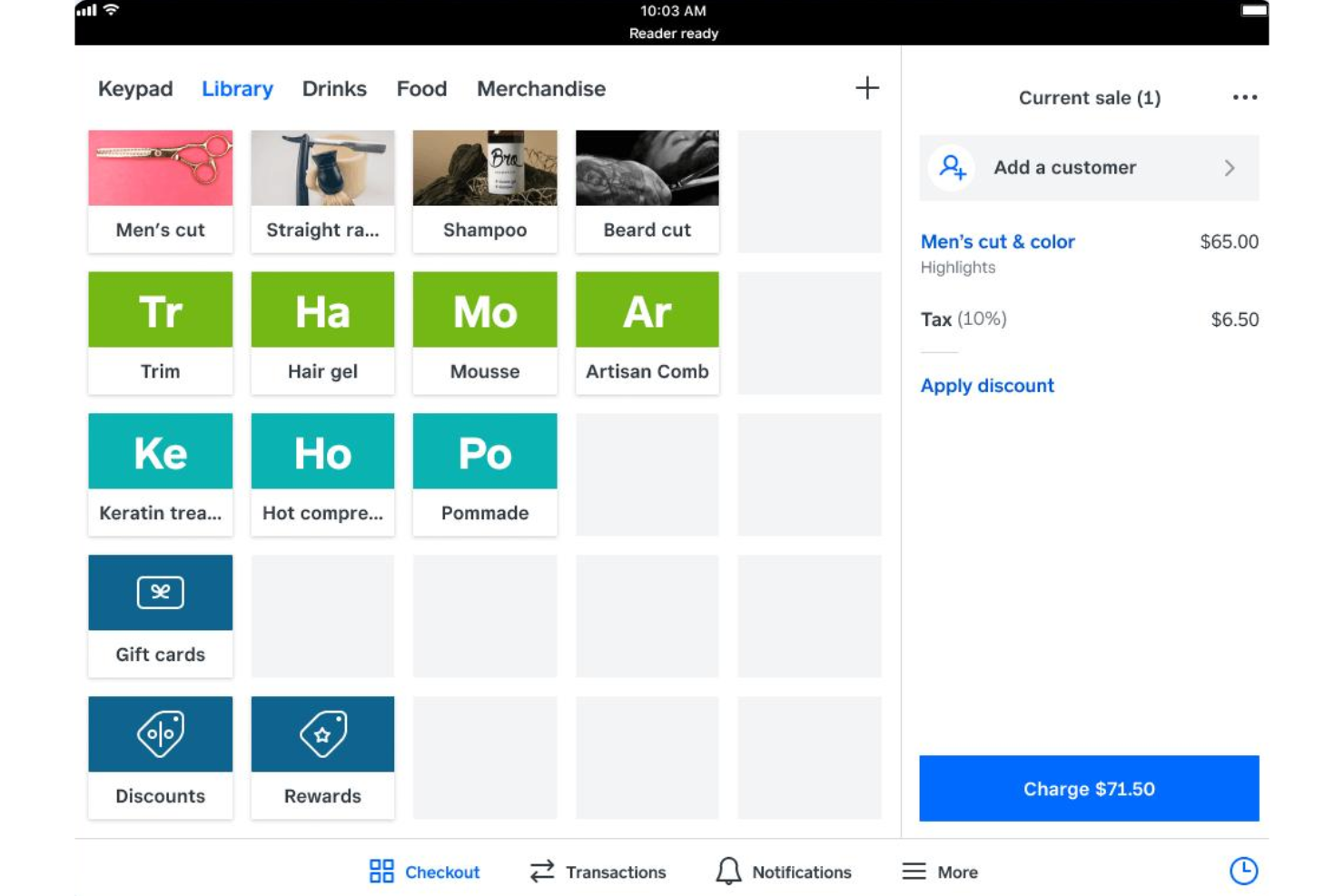

Square wurde für Händler entwickelt, die sowohl vor Ort als auch online verkaufen, und ist eine Zahlungsabwicklungsplattform, die Kartenakzeptanz, POS-Hardware, Rechnungsstellung und Transaktionsberichte abdeckt.

Für wen ist Square am besten geeignet?

Square eignet sich besonders für kleine und unabhängige Einzelhändler, Restaurants und Dienstleistungsunternehmen, die ein einheitliches System für Verkäufe vor Ort benötigen.

Warum ich Square ausgewählt habe

Ich habe Square in meine Top-Auswahl aufgenommen, weil das POS-System speziell für den Einzelhandel entwickelt wurde und nicht nur ein generisches Kassensystem ist, das an ein Zahlungstool angehängt wurde. Besonders gefällt mir die Artikelbibliothek, die Varianten, Modifikatoren und Barcode-Scan standardmäßig unterstützt. Das integrierte Kundenverzeichnis erfasst zudem automatisch die Kaufhistorie beim Checkout, was mein Team nutzt, um Stammkunden ohne zusätzliche Einrichtung zu verfolgen.

Square Hauptfunktionen

- Offline-Zahlungsmodus: Kartenzahlungen ohne Internetverbindung abwickeln und Transaktionen automatisch synchronisieren, sobald die Verbindung wiederhergestellt ist.

- Team-Berechtigungen: Rollenbasierte Zugriffsrechte vergeben, damit Mitarbeitende Verkäufe abwickeln können, ohne Berichte oder Kontoeinstellungen zu sehen.

- Rabattverwaltung: Prozentuale oder Festbetragsrabatte auf Artikel- oder Bestellebene direkt vom POS-Bildschirm aus anwenden.

- Kompatibilität mit Square-Hardware: Kartenleser, Terminals und Kassen von Square standortübergreifend flexibel einsetzen.

Square Integrationen

Der App-Marktplatz von Square bietet eine große Auswahl an Integrationen, darunter QuickBooks, Xero, WooCommerce, BigCommerce, Homebase, TaxJar, ShipStation und Jobber. Square ist auch bei Zapier verfügbar und stellt eine API mit über 20 Endpunkten sowie SDKs für Python, Node.js, Ruby, PHP, Java und .NET für individuelle Integrationen bereit.

Pros and Cons

Pros:

- Auszahlungen am nächsten Tag nach Transaktion

- Mehr Hardwareoptionen als die meisten Mitbewerber

- Keine Gebühren für Rückbuchungen oder Streitfälle

Cons:

- Auffällige Transaktionen werden ohne klare Kommunikation zurückgehalten

- Telefonischer Support im Gratisplan auf 90 Tage begrenzt

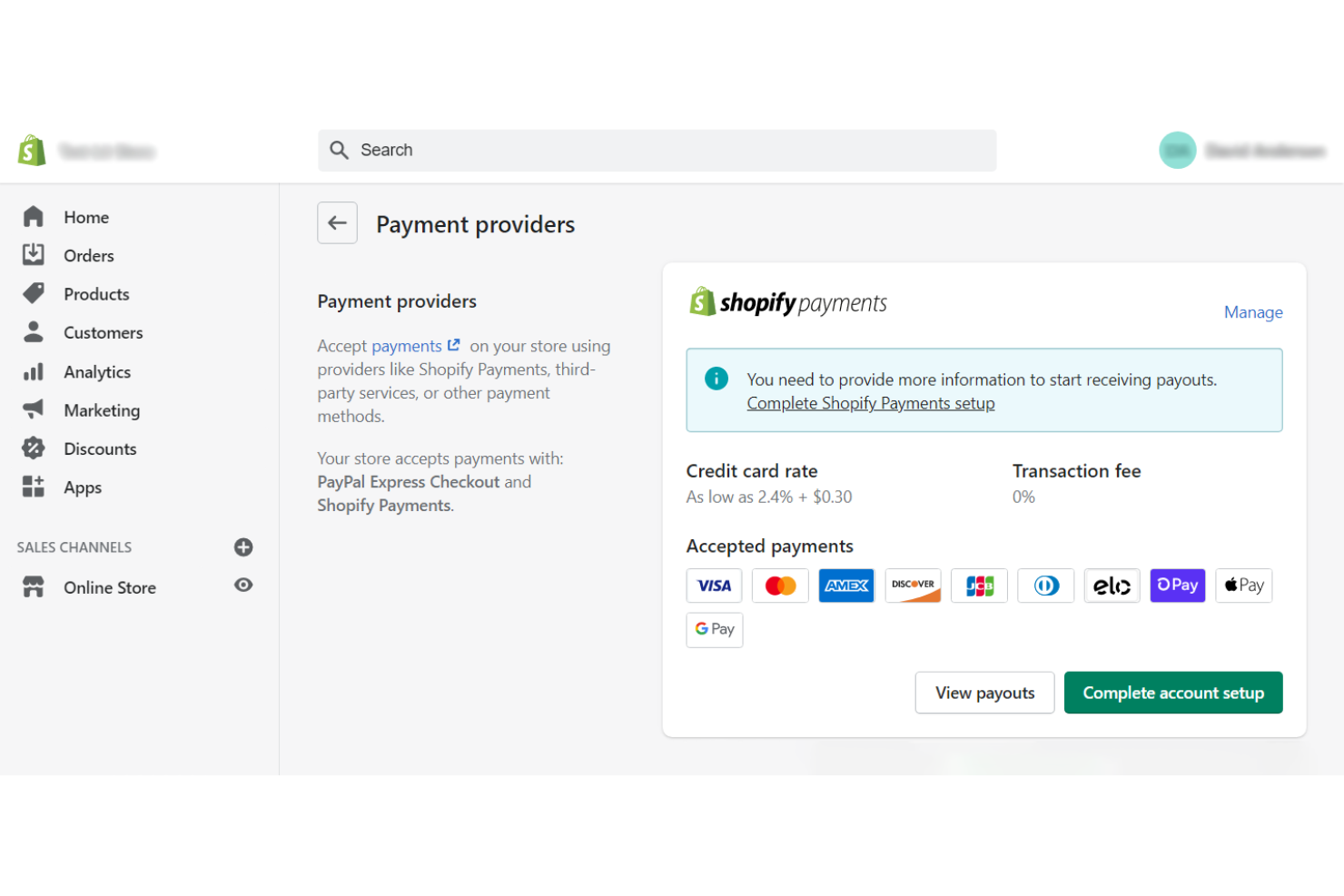

Shopify Payments ist der integrierte Zahlungsprozessor für Shopify-Shops und verarbeitet Kreditkartenzahlungen, Shop Pay, Jetzt kaufen, später bezahlen sowie lokale Zahlungsmethoden direkt im Shopify-Shop und beim Checkout.

Für wen ist Shopify Payments am besten geeignet?

Shopify Payments ist die naheliegende Wahl für Händler, die ihren Shop bereits auf Shopify aufbauen oder betreiben und Zahlungen vollständig innerhalb einer Plattform abwickeln möchten.

Warum ich Shopify Payments ausgewählt habe

Ich habe Shopify Payments gewählt, weil Storefront und Checkout tatsächlich ein einziges System darstellen und nicht zwei Produkte, die zusammengefügt wurden. Shopify Payments eliminiert die Transaktionsgebühren von Drittanbieter-Gateways – das halte ich für bedeutend für Händler mit hohem Umsatz über die Plattform. Der beschleunigte Checkout von Shop Pay ermöglicht es wiederkehrenden Kunden, Kartendaten nicht erneut eingeben zu müssen, was direkt zu weniger Warenkorbabbrüchen führt. Die Betrugsanalyse-Tools sind zudem direkt in das Dashboard integriert, über das auch Bestellungen und Auszahlungen verwaltet werden.

Shopify Payments Schlüsselfunktionen

- Unterstützung mehrerer Währungen: Zahlungen können in mehreren lokalen Währungen akzeptiert und abgewickelt werden, ohne dass ein Drittanbieter-Währungsumrechner nötig ist.

- Beschleunigte Checkouts: Unterstützung für Apple Pay und Google Pay ermöglicht es Käufern, den Kauf direkt von der Produktseite abzuschließen.

- Shop Pay Ratenzahlungen: Bietet beim Checkout integrierte Ratenzahlungslösungen, aufgeteilt auf zinsfreie Zahlungen.

- Chargeback-Management: Bearbeitet Streitfälle sowie die Sammlung von Beweismaterial direkt im Shopify-Adminbereich.

Shopify Payments Integrationen

Shopify Payments bietet native Integrationen mit QuickBooks, Xero, Klaviyo, Google Analytics und Zapier. Eine API steht für individuelle Integrationen zur Verfügung.

Pros and Cons

Pros:

- Keine Transaktionsgebühren für Zahlungen im Shopify-Store

- Sofortauszahlungen für berechtigte Händler verfügbar

- Unterstützt Apple Pay und Google Pay nativ

Cons:

- Nur in ausgewählten Ländern verfügbar

- Ausschließlich auf der Shopify-Plattform verfügbar

Paymentus ist eine cloudbasierte Plattform für Rechnungsstellung, Zahlungen und Rechnungspräsentation, die für Dienstanbieter in den Bereichen Versorgungsunternehmen, Versicherungen, Behörden, Gesundheitswesen und anderen Branchen entwickelt wurde, die wiederkehrende Verbraucherabrechnungen verwalten.

Für wen eignet sich Paymentus am besten?

Paymentus ist besonders geeignet für Versorgungsunternehmen, Gemeinden und Versicherer, die große Mengen von Verbraucherrechnungen verarbeiten und eine dedizierte Abrechnungs- und Zahlungsinfrastruktur benötigen.

Warum habe ich Paymentus ausgewählt?

Ich habe Paymentus in meine Top-Auswahl aufgenommen, weil seine Möglichkeiten zur Rechnungspräsentation weit über einfaches eBilling hinausgehen. Besonders gefällt mir, wie der gesamte Zustellungszyklus abgedeckt wird: Rechnungen werden per E-Mail, SMS und mobil versendet, der Versand von Papierrechnungen kann unterdrückt werden und Kunden erhalten Zugriff auf PDF-Abrechnungen und Dokumentenbilder an einer zentralen Stelle. Das patentierte BillWallet-Feature ermöglicht es Kunden, Rechnungen in einer einzigen Interaktion anzusehen und zu bezahlen – das hebt die Lösung meiner Meinung nach wirklich von generischen Zahlungsanbietern ab.

Wichtige Funktionen von Paymentus

- AutoPay und Zahlungspläne: Einrichtung von wiederkehrenden Zahlungen, geplanten Einmalzahlungen und parameterbasierten Zahlungsplänen, um Kunden flexible Abrechnungsoptionen zu bieten.

- Sicherer Service: Ein patentiertes IVR- und Callcenter-Tool, mit dem Mitarbeitende Kunden telefonisch, per SMS oder E-Mail bei Zahlungen unterstützen können, ohne selbst auf sensible Zahlungsdaten zugreifen zu müssen.

- Digitale Auszahlungen und Ausschüttungen: Rückerstattungen, Versicherungsleistungen und andere Auszahlungen können digital über verschiedene Kanäle und Zahlungsarten ausgezahlt werden.

- Agenten-Dashboard: Eine Verwaltungsoberfläche in Echtzeit, die Mitarbeitenden vollständige Einblicke in Transaktionen, digitale Nutzungsmetriken und Zahlungsdetails über alle Kanäle hinweg bietet.

Paymentus-Integrationen

Paymentus bietet Integrationen mit über 400 Abrechnungs-, Buchhaltungs- und Kundendatenverwaltungssystemen, darunter Kernsysteme wie Oracle, SAP, Itineris, Harris und VertexOne. Paymentus unterstützt vollständig gehostete Modelle, API-Integration und eingebettete Bereitstellungsmodelle und stellt ein Entwicklerportal mit APIs für kundenspezifische Integrationen bereit.

Pros and Cons

Pros:

- Unterstützt mehrere Zahlungskanäle für Rechnungsteller

- Stellt Kunden automatische Zahlungserinnerungen zur Verfügung

- Bietet ein gebrandetes Self-Service-Zahlungsportal

Cons:

- Begrenzte integrierte Optionen für internationale Währungen

- Begrenzte integrierte Berichtswerkzeuge

Billtrust ist eine KI-gestützte Plattform für Forderungsmanagement, die Rechnungsstellung, B2B-Zahlungen, Zahlungseingangsbuchungen, Mahnwesen und Kreditmanagement über den gesamten Invoice-to-Cash-Prozess abdeckt.

Für wen ist Billtrust am besten geeignet?

Billtrust ist ideal für mittelständische und große B2B-Unternehmen mit hohem Rechnungsvolumen, die eine durchgehende Transparenz im Forderungsmanagement über verteilte Finanzteams hinweg benötigen.

Warum ich Billtrust ausgewählt habe

Ich habe Billtrust in meine Top-Auswahl aufgenommen, weil das AR-Intelligence-Dashboard meinem Team einen Echtzeit-Überblick über jede Rechnung im gesamten Verlauf von der Zustellung bis zur Zahlung bietet. Ich kann den Status offener Rechnungen, Trends bei Zahlungsmethoden und die Verarbeitungsquoten von Zahlungen verfolgen, ohne einzelne Berichte abrufen zu müssen. Die Zahlungsstatusüberwachung im Business Payments Network zeigt mir außerdem genau an, wo eine Zahlung feststeckt, was den Austausch mit Kunden deutlich reduziert.

Billtrust Hauptfunktionen

- Self-Service-Zahlungsportal: Kunden können Rechnungen einsehen, Einwände anmelden und Zahlungen leisten, ohne Ihr Forderungsmanagement kontaktieren zu müssen.

- Mahnwesen-Arbeitsliste: Überfällige Konten werden automatisch priorisiert und Nachverfolgungsaufgaben anhand konfigurierbarer Regeln dem richtigen Sachbearbeiter zugewiesen.

- Antragsmanagement für Kreditlinien: Der Prozess der Kreditbeantragung wird digitalisiert und Kreditlimits basierend auf festgelegten Freigabeschwellen automatisiert zugeteilt.

- Multi-Channel-Rechnungsversand: Rechnungen werden je nach Präferenz des Käufers per E-Mail, EDI, Druck oder Kundenportal versendet.

Billtrust Integrationen

Billtrust bietet native Integrationen mit SAP, Oracle, Infor, Epicor, Microsoft Dynamics, QAD, DMSi, Mincron und Karmak. Eine API für individuelle Integrationen ist verfügbar.

Pros and Cons

Pros:

- Automatisierter Rechnungsversand über mehrere Kanäle

- Kundenportal akzeptiert ACH- und Kartenzahlungen

- KI-gestützte Zuordnung von Zahlungen

Cons:

- Eingeschränkte Echtzeit-Zahlungsverfolgung für einige Methoden

- Updates erfordern manuelle Systemanpassungen

Authorize.net ist eine Zahlungsplattform für Unternehmen, die Kartenzahlungen online abwickeln. Das Gateway bietet Transaktionsverarbeitung, Betrugsprüfung, wiederkehrende Zahlungen und gehosteten Checkout.

Für wen eignet sich Authorize.net am besten?

Es ist eine solide Wahl für E-Commerce-Händler und Finanzabteilungen, die ein PCI-konformes Gateway mit direkter Kontrolle über den Checkout und das Transaktionsmanagement benötigen.

Warum ich Authorize.net ausgewählt habe

Authorize.net steht auf meiner Shortlist, weil seine Accept Hosted Checkout-Seite den PCI-Bereich vollständig vom eigenen Server auslagert, wodurch Finanz- und Operationsteams erheblich bei der Compliance entlastet werden. Ich verlasse mich außerdem auf das Customer Information Manager (CIM), welches tokenisierte Kartendaten speichert, damit Kunden bei wiederholten Käufen ihre Zahlungsdaten nicht erneut eingeben müssen. Das hält den Checkout sicher und reibungslos zugleich.

Authorize.net Hauptfunktionen

- eCheck/ACH-Verarbeitung: Akzeptiert direkte Banküberweisungen als Zahlungsmethode neben klassischen Kartenzahlungen.

- Virtuelles Terminal: Ermöglicht die manuelle Eingabe von Kartenzahlungen über den Browser und unterstützt so Telefon- sowie Postbestellungen.

- Automatisierte wiederkehrende Abrechnung (ARB): Plant und verwaltet Abonnements- oder Ratenzahlungen in vorgegebenen Abrechnungszyklen.

- Dashboard für Transaktionsberichte: Bietet eine durchsuchbare Transaktionshistorie mit Filtern nach Datum, Betrag und Zahlungsstatus.

Authorize.net Integrationen

Authorize.net verfügt über ein großes, zertifiziertes Partnerverzeichnis mit Dutzenden Integrationen, darunter BigCommerce, Shopify, WooCommerce, Adobe Commerce, Acumatica, Recurly, Zuora, Zoho, Keap und QuickBooks (über QB EzPay). Eine native Zapier-Integration gibt es nicht, jedoch steht eine API für eigene Integrationen zur Verfügung.

Pros and Cons

Pros:

- Anpassbare Betrugsfilter blockieren verdächtige Transaktionen

- 24/7 Kundensupport mit schnellen Reaktionszeiten

- Akzeptiert Telefon- und Postbestellungen

Cons:

- Benutzeroberfläche wirkt im Vergleich zu Mitbewerbern veraltet

- Langsamere Auszahlung als bei neueren Anbietern

HighRadius ist eine KI-native Finanzplattform, die Order-to-Cash, Kreditorenbuchhaltung, Treasury, Finanzabschluss und B2B-Zahlungen in einem einzigen System für Unternehmens- und mittelständische Finanzteams abdeckt.

Für wen ist HighRadius am besten geeignet?

HighRadius ist besonders geeignet für Finanzteams von Unternehmen in Branchen wie Fertigung, Einzelhandel und Hightech, die KI-gesteuerte Automatisierung über den gesamten Order-to-Cash-Zyklus hinweg benötigen.

Warum ich HighRadius ausgewählt habe

Ich habe HighRadius in meine Top-Auswahl aufgenommen, weil seine KI-Agents über die grundlegende Automatisierung hinausgehen, wie ich es bei anderen Forderungsplattformen nicht gesehen habe. Die KI-gestützte Cash Application gleicht Zahlungen mit hoher Genauigkeit Rechnungen zu, inklusive der automatischen Bearbeitung von Kürzungen und Ausnahmefällen bei Zahlungen ganz ohne manuellen Eingriff. Außerdem gefällt mir das vorausschauende Inkasso-Modul, das Konten nach Ausfallrisiko bewertet und automatisch die Ansprache priorisiert, sodass mein Team zuerst die risikoreichsten Konten bearbeitet, statt einfach ein standardisiertes Altersstruktur-Reporting zu verwalten.

HighRadius Hauptfunktionen

- B2B-Zahlungsportal: Ein Self-Service-Portal, in dem Kunden Rechnungen einsehen, Zahlungen leisten und ihre Konten eigenständig verwalten können, ohne Ihr Debitoren-Team kontaktieren zu müssen.

- Abzugsmanagement: Erkennt, codiert und leitet Kürzungen bei Zahlungen automatisch anhand vorkonfigurierter Regeln an den zuständigen Mitarbeiter zur Lösung weiter.

- Kreditentscheidungen: Automatisiert die Überprüfung von Kreditlimits mithilfe von Echtzeit-Bürodaten, Zahlungshistorie und Finanzberichten, um Konten freizugeben oder zur Überprüfung zu markieren.

- E-Rechnungsstellung: Stellt Rechnungen elektronisch in verschiedenen Formaten und Netzwerken zu, um die Anforderungen der Kunden und Regionen zu erfüllen.

HighRadius Integrationen

HighRadius bietet native Integrationen mit SAP, Oracle, NetSuite, Sage Intacct, Microsoft Dynamics 365, Workday, QuickBooks Online, Infor SyteLine und Acumatica. Eine API ist für individuelle Integrationen verfügbar.

Pros and Cons

Pros:

- KI-basierte Zahlungszuordnung reduziert manuellen Abgleich

- Automatisierte Mahnläufe für das Forderungsmanagement

- Echtzeit-Überwachung des Kreditrisikos der Kunden

Cons:

- Komplexe Software-Einführung notwendig

- Spezialisierte technische Implementierung erforderlich

Quadient AR by YayPay ist eine Automatisierungsplattform für Forderungsmanagement, die das Inkassomanagement, automatisierte Zahlungserinnerungen, Cash-Anwendung und KI-gestützte Cashflow-Prognosen abdeckt.

Für wen ist Quadient AR by YayPay am besten geeignet?

Quadient AR by YayPay eignet sich besonders für Finanzteams im Mittelstand, die auf vorausschauende Cashflow-Daten angewiesen sind, um ihre Inkassostrategie und Entscheidungen zum Betriebskapital zu steuern.

Warum ich Quadient AR by YayPay ausgewählt habe

Ich habe Quadient AR by YayPay zu den besten gezählt, weil seine KI-Engine das Zahlungsverhalten auf Kundenebene vorhersagt und nicht nur aggregiert. Das bedeutet, dass mein Team erkennen kann, welche Konten wahrscheinlich verspätet zahlen werden, bevor das Fälligkeitsdatum verstreicht, und entsprechend die Priorisierung der Inkassoliste anpassen kann. Außerdem gefällt mir, dass die Prognosegenauigkeit bis zu 94 % erreicht, was meinem Team eine verlässliche Zahl für die Cashflow-Planung liefert – statt einer groben Schätzung.

Quadient AR by YayPay – Hauptfunktionen

- Streitfallmanagement: Überwachung und Bearbeitung von Kundenstreitfällen in einem zentralen Hub, inklusive Tools für Teamkoordination und Nachverfolgung der Lösung.

- Automatisierte Zahlungserinnerungen: Regelbasierte Trigger senden Folgevermerke und eskalieren überfällige Konten entsprechend den festgelegten Workflows.

- Self-Service-Kundenportal für Zahlungen: Kunden können über ein sicheres Portal auf Rechnungen zugreifen und Zahlungen einreichen, sowohl mit geplanten als auch flexiblen Zahlungsoptionen.

- Rollenbasierte Zugriffskontrollen: Richten Sie Benutzerberechtigungen ein und führen Sie vollständige Audit-Trails für Zahlungen und Kommunikation zur Einhaltung von Governance und Compliance.

Quadient AR by YayPay Integrationen

Quadient AR by YayPay bietet native Integrationen mit Oracle NetSuite, SAP, SAP Business One, Microsoft Dynamics, Salesforce, QuickBooks, Xero, Sage Intacct, Sage 300, Sage X3, Acumatica, Zuora und REPAY. Eine API ist ebenfalls für individuelle Integrationen verfügbar.

Pros and Cons

Pros:

- Echtzeit-AR-Dashboards aktualisieren den Zahlungsstatus sofort

- Kundenportal unterstützt Online-Rechnungszahlungen

- Automatisierte Erinnerungen reduzieren manuellen Nachbearbeitungsaufwand

Cons:

- Anpassungsmöglichkeiten für Berichte können eingeschränkt sein

- Beschränkt eingehende Kundene-Mail-Speicherung auf Textdaten

{kind=link}

So bewerte ich digitale Zahlungslösungen

Ich unterteile meine Bewertung in zwei Ebenen: die grundlegenden Funktionen, die ein Tool abdecken muss – wie ACH-Verarbeitung und ERP-Synchronisation – sowie die Unterscheidungsmerkmale, die einen Anbieter von einem anderen abheben.

Kernfunktionen (Mindestanforderungen für diese Liste)

Bei der Auswahl der Tools für meine Liste bewerte ich jedes einzelne auf einer Skala von 0 (Funktion nicht vorhanden) bis 5 (Funktion hervorragend umgesetzt) für jede der unten aufgeführten Kernfunktionen. Anschließend rechne ich die Gesamtpunktzahl des Tools in einen Prozentsatz um. Jedes Tool muss eine Gesamtbewertung von mindestens 75% erreichen, um überhaupt berücksichtigt zu werden.

- Verarbeitung von Zahlungen per Mehrfachmethode: Ich prüfe, ob die Plattform ACH, Karten, Überweisungen und digitale Wallets abdeckt, damit Ihre Debitoren- und Kreditorenteams die bevorzugten Kanäle von Lieferanten und Kunden nutzen können.

- Zahlungssicherheit und Compliance: Jedes Tool sollte PCI-DSS-Compliance, Tokenisierung und Betrugserkennung bieten. Ich achte auf gestufte Schutzmechanismen, die sensible Daten in jeder Phase der Transaktion schützen.

- Buchhaltungs- und ERP-Integration: Ich bewerte, ob die Plattform mit Systemen wie NetSuite, QuickBooks, Xero und SAP synchronisiert, damit Ihr Team Zahlungsdateien nicht manuell während des Abschlusses importieren muss.

- Multiwährungs- und grenzüberschreitende Unterstützung: Globale Teams benötigen Wechselkursmanagement und Zugang zu lokalen Zahlungswegen. Ich prüfe, wie viele Währungen eine Plattform unterstützt und wie transparent ihre Wechselkurse sind.

- Automatisierung und Terminierung von Zahlungen: Wiederkehrende Abrechnung, Sammelauszahlungen und mehrstufige Genehmigungs-Workflows gehören hierzu. Ich ermittele, wie viel manuelle Arbeit die Plattform bei routinemäßigen Zahlungsläufen abnimmt.

- Transaktionsberichte und Prüfpfade: Ihr Team benötigt exportierbare Audit-Logs und Echtzeit-Dashboards für die Monatsabschlussabstimmung. Ich bewerte, wie individuell anpassbar und zugänglich die Reporting-Tools sind.

Sobald ich eine Liste von Tools habe, die diese Kriterien erfüllen, prüfe ich, wodurch sich jede Plattform abhebt.

Unterscheidungsmerkmale (Was Anbieter unterscheidet)

So vergleiche und kontrastiere ich verschiedene Anbieter:

Herausstechende Funktionen

Die Ausgabe virtueller Karten ist für mich sehr wichtig – die Möglichkeit, Einmalkarten für bestimmte Lieferanten zu generieren, gibt Ihrem Kreditorenteam striktere Ausgabenkontrollen und verringert das Betrugsrisiko. Außerdem bewerte ich KI-gestützte Betrugserkennung, die Anomalien erkennt, bevor Zahlungen ausgeführt werden. Intelligente Rechnungsabgleiche sind vor allem für Teams mit hohem Volumen relevant, bei denen manuelles 2- oder 3-Wege-Matching große Teile des Abschlussprozesses beanspruchen würde. Eingebettete Zahlungsfinanzierung rundet das Angebot ab, indem Sie Frühzahlungsrabatte oder flexible Konditionen bieten können, um Ihre Lieferantenbeziehungen zu stärken.

Mehr als nur Funktionen

Preistransparenz ist für mich immer ein zentrales Kriterium – ich möchte eine klare Aufschlüsselung der Transaktionskosten und Wechselkursaufschläge sehen und keine versteckten Gebühren, die beim Hochskalieren des Zahlungsvolumens oder bei grenzüberschreitenden Zahlungen plötzlich explodieren. Auch die Auszahlungsgeschwindigkeit ist wichtig, besonders für Treasury-Teams, die Liquiditätsbestände steuern. Ich prüfe, ob Plattformen Same-Day-ACH oder Echtzeit-Zahlungswege mit nachverfolgbaren Zeitplänen bieten. Implementierungsunterstützung ist für mich ebenfalls relevant, denn der Umzug auf eine neue Plattform und deren Anbindung an Ihr ERP ist entscheidend für die Akzeptanz.

So wählen Sie digitale Zahlungsmethoden aus

Es ist leicht, sich in langen Funktionslisten und komplexen Preismodellen zu verlieren. Damit Sie sich bei Ihrer individuellen Softwareauswahl auf das Wesentliche konzentrieren können, finden Sie hier eine Checkliste wichtiger Faktoren:

| Faktor | Worauf Sie achten sollten |

|---|---|

| Skalierbarkeit | Kann die Lösung Ihr zu erwartendes Wachstum beim Zahlungsvolumen, den Nutzern und bei neuen Geschäftsbereichen bewältigen, ohne teure Upgrades oder Systemwechsel? |

| Integrationen | Lässt sich die Plattform mit Ihrem ERP, der Buchhaltung, Beschaffung und dem Bankensystem verbinden? Achten Sie auf native Konnektoren und offene API-Unterstützung, um manuellen Aufwand zu reduzieren. |

| Anpassbarkeit | Können Sie Workflows, Berechtigungen und Berichte an die Prozesse Ihrer Organisation anpassen – besonders bei Freigaben und Abstimmung? |

| Benutzerfreundlichkeit | Kann Ihr Team das System schnell erlernen und implementieren? Suchen Sie nach intuitiven Oberflächen und Self-Service-Optionen, die sowohl AP- als auch AR-Teams mit minimalem Training unterstützen. |

| Implementierung und Onboarding | Welche Unterstützung bietet der Anbieter bei Einrichtung, Lieferantenanbindung und Datenmigration? Prüfen Sie Zeitrahmen, Dokumentation und notwendigen internen Aufwand. |

| Kosten | Sind Transaktionsgebühren, Wechselkurse und Extras von Anfang an klar? Machen Sie sich alle monatlichen Kosten und versteckte Gebühren bewusst, um keine bösen Überraschungen bei steigendem Volumen zu erleben. |

| Sicherheitsmaßnahmen | Welche Kontrollen schützen Sie vor Betrug oder Datenverlust? Legen Sie Wert auf PCI-DSS-Konformität, starke Zugriffskontrollen, Prüfprotokolle und ein proaktives Monitoring von Betrugsrisiken. |

| Internationale Fähigkeiten | Unterstützt die Plattform alle Ihre Währungen und Zahlungsarten für grenzüberschreitende Transaktionen? Gibt es transparente Wechselkurse und Zugang zu lokalen Zahlungswegen? |

Was sind digitale Zahlungsmethoden?

Digitale Zahlungslösungen sind Software-Plattformen, mit denen Unternehmen Zahlungen elektronisch über verschiedene Kanäle senden, empfangen und abstimmen können. Diese Tools unterstützen ACH, Kreditkarten, Überweisungen und digitale Wallets, automatisieren Zahlungsabläufe, integrieren sich in Buchhaltungssysteme und gewährleisten Datensicherheit. Finanz- und Buchhaltungsteams verlassen sich auf digitale Zahlungslösungen, um Verbindlichkeiten, Forderungen und Kassenabstimmungen zu vereinfachen sowie Compliance- und Mehrwährungsanforderungen im Unternehmen zu unterstützen.

Funktionen digitaler Zahlungslösungen

Achten Sie bei der Auswahl digitaler Zahlungslösungen auf folgende Schlüsselfunktionen:

- Multi-Methoden-Zahlungsabwicklung: Unterstützt verschiedene Zahlungsarten wie ACH, Kredit- und Debitkarten, Überweisungen und digitale Wallets, sodass Sie und Ihre Partner bevorzugt zahlen und bezahlt werden können.

- Automatisierte Zahlungsworkflows: Ermöglicht die Planung wiederkehrender Zahlungen, das Einrichten mehrstufiger Freigaben und die Automatisierung von Auszahlungsaufgaben, um den manuellen Aufwand bei Verbindlichkeiten und Forderungen zu reduzieren.

- Buchhaltungs- und ERP-Integration: Synchronisiert Transaktionen und Abstimmungen direkt mit gängigen Buchhaltungs- und ERP-Plattformen, reduziert doppelte Datenerfassung und unterstützt schnellere Finanzabschlüsse.

- Mehrwährungs- und FX-Unterstützung: Verarbeitet Zahlungen in verschiedenen Währungen und steuert Fremdwährungen automatisch, sodass Ihr Team weltweit Gelder senden und empfangen kann, ohne separate Nachverfolgung.

- Echtzeit-Transaktionsberichte: Stellt Dashboards, benutzerdefinierte Berichte und exportierbare Daten bereit, mit denen Sie den Cashflow, Zahlungsstatus und Finanzaktivitäten in Echtzeit überwachen können.

- Zahlungssicherheit und Betrugsschutz: Nutzt Verschlüsselung, Tokenisierung, Nutzerberechtigungen und kontinuierliche Betrugsüberwachung, um Ihre Finanzdaten und Zahlungen nach Branchenstandards zu schützen.

- Lieferanten-Self-Service-Portal: Bietet Lieferanten die Möglichkeit, Rechnungen einzureichen, Bankdaten zu aktualisieren und Zahlungsstatus eigenständig zu verfolgen – reduziert so Nachfragen per E-Mail und Rückfragen zu Zahlungen.

- Intelligenter Rechnungsabgleich: Vergleicht Rechnungen automatisch mit Bestellungen und Zahlungsnachweisen, erkennt Abweichungen frühzeitig und reduziert manuelle Arbeit in der Kreditorenbuchhaltung.

- Compliance- und Regulierungswerkzeuge: Umfasst PCI-DSS- und SOC 2-Konformität, Sanktionsprüfungen und automatisierte Prüfpfade, um Sie bei der Einhaltung regionaler und branchenspezifischer Vorschriften zu unterstützen.

- Anpassbare Benachrichtigungen und Alarme: Sendet Erinnerungen und Status-Updates an Ihr Team und Ihre Geschäftspartner, damit alle über Zahlungsaktivitäten und Freigaben informiert bleiben.

Vorteile digitaler Zahlungslösungen

Die Einführung digitaler Zahlungslösungen bietet Ihrem Team und Ihrem Unternehmen zahlreiche Vorteile. Auf diese können Sie sich freuen:

- Schnellere Zahlungszyklen: Durch Automatisierung von Verbindlichkeiten und Forderungen werden Verzögerungen verringert, sodass Sie Zahlungen an Lieferanten und Kunden schnell über verschiedene Kanäle abwickeln können.

- Weniger manuelle Fehler: Automatisierte Workflows, Rechnungsabgleich und direkte Integration zu Buchhaltungsplattformen reduzieren Fehler bei der Dateneingabe.

- Stärkerer Betrugsschutz: Fortschrittliche Sicherheitsfunktionen wie Verschlüsselung, PCI-Konformität und KI-gestützte Anomalieerkennung sichern Zahlungen und sensible Informationen.

- Vereinfachte Compliance: Eingebaute Regulierungswerkzeuge führen Prüfpfade und helfen Ihnen, Vorgaben wie PCI-DSS, SOC 2 und regionale Standards einzuhalten.

- Verbesserte finanzielle Transparenz: Echtzeit-Reporting-Dashboards und Benachrichtigungen geben Ihrem Team sofortigen Einblick in Cashflow, Zahlungsstatus und Transaktionshistorie.

- Bessere Erfahrungen für Lieferanten und Kunden: Self-Service-Portale und automatisierte Statusmeldungen reduzieren Rückfragen und erhöhen die Zufriedenheit auf beiden Seiten.

- Skalierbar für Wachstum: Flexible Integrationen und Mehrwährungsunterstützung ermöglichen es Ihrem Unternehmen, mehr Zahlungen abzuwickeln und in neuen Märkten zu expandieren.

Kosten und Preise digitaler Zahlungslösungen

Die Auswahl digitaler Zahlungslösungen setzt ein Verständnis für die verschiedenen Preismodelle und Tarifoptionen voraus. Die Kosten variieren je nach Funktionen, Teamgröße, Erweiterungen und mehr. Die folgende Tabelle fasst gängige Tarife, Durchschnittspreise und typische enthaltene Funktionen für digitale Zahlungslösungen zusammen:

Tarifvergleichstabelle für digitale Zahlungslösungen

| Tarifart | Durchschnittspreis | Gewöhnliche Funktionen |

|---|---|---|

| Kostenloser Tarif | $0 | Unterstützt grundlegende Zahlungsabwicklung, eingeschränktes Berichtswesen, limitierte Transaktionen und Kundenservice per E-Mail. |

| Persönlicher Tarif | $10-$25/Nutzer/Monat | Erweitert um Zahlungen mit mehreren Methoden, einfache Integrationen, wiederkehrende Zahlungen, grundlegende Dashboards und eingeschränkte Fremdwährungsunterstützung. |

| Geschäftstarif | $30-$65/Nutzer/Monat | Umfasst Zahlungen in mehreren Währungen, fortschrittliche Automatisierung, ERP-Integrationen, Team-Workflows und Prüfpfade. |

| Unternehmenstarif | $75-$200+/Nutzer/Monat | Bietet individuelle Integrationen, bevorzugten Support, dediziertes Onboarding, Compliance-Funktionen und erweiterte Analysen. |

Häufig gestellte Fragen zu digitalen Zahlungslösungen

Hier finden Sie Antworten auf häufige Fragen zu digitalen Zahlungslösungen:

Was ist der Unterschied zwischen digitalen Zahlungslösungen und traditionellen Zahlungsmethoden?

Digitale Zahlungslösungen wickeln Transaktionen elektronisch ab und machen Bargeld oder Schecks überflüssig. Durch die Nutzung moderner Bezahlsysteme und Zahlungsnetze bieten sie schnellere Bearbeitungszeiten und häufig Funktionen wie fortgeschrittene Betrugserkennung und Mehrwährungsunterstützung. Traditionelle Methoden wie Bargeld oder Schecks sind meist langsamer und weniger sicher als die Nutzung eines modernen Bankkontos oder gängiger Zahlungskarten wie Kredit- oder Debitkarte. Wenn Sie Wert auf Effizienz und sichere Zahlungen legen, sind diese digitalen Optionen eine Überlegung wert.

Funktionieren digitale Zahlungslösungen international?

Ja, viele digitale Zahlungslösungen unterstützen internationale Transaktionen im globalen Zahlungsverkehr. Sie verfügen oft über Währungsumrechnungsfunktionen, um Zahlungen in mehreren Währungen für den Zahlenden abzuwickeln. Wenn Ihr Unternehmen international tätig ist, achten Sie darauf, eine Lösung zu wählen, die die von Ihnen bedienten Regionen unterstützt, mit lokalen Kreditgenossenschaften integriert werden kann und wettbewerbsfähige Wechselkurse bietet, um die Kosten effektiv zu steuern.

Wie sicher sind digitale Zahlungslösungen?

Digitale Zahlungslösungen sind in der Regel sicher und verwenden Verschlüsselung, Tokenisierung und Betrugserkennung, um Transaktionen zu schützen. Es ist wichtig, darauf zu achten, dass der Zahlungsdienst den Branchenstandards wie PCI DSS entspricht, um sich gegen neue Bedrohungen im Bereich der Cybersicherheit zu schützen. Achten Sie immer auf Funktionen wie Zwei-Faktor-Authentifizierung und regelmäßige Sicherheitsupdates, um Ihre Transaktionen vor unbefugtem Zugriff zu schützen.

Kann ich digitale Zahlungslösungen mit meinen bestehenden Systemen integrieren?

Ja, die meisten digitalen Zahlungslösungen bieten integrierte Zahlungen mit gängigen Systemen wie Buchhaltungssoftware und E-Commerce-Plattformen. Überprüfen Sie vor dem Kauf, ob die cloudbasierte Lösung Ihre aktuellen Tools unterstützt, um manuelle Dateneingabe zu vermeiden. Eine ordnungsgemäße Integration spart Zeit und reduziert Fehler, wodurch Ihr Finanzmanagement im größeren Ökosystem der modernen Finanzdienstleistungen effizienter wird. Sie hilft auch physischen Unternehmen, die Lücke zwischen Online-Verkäufen und kontaktlosen Zahlungen im Geschäft per Smartphone oder digitalen Wallets der Kunden zu überbrücken.