Cómo Hacer Un Balance General (6 Pasos Para Principiantes)

Un balance general ofrece una instantánea de la posición financiera de una empresa, mostrando activos, pasivos y patrimonio de los accionistas en un momento específico, proporcionando ideas cruciales sobre la salud fiscal.

Hacer un balance general implica listar y categorizar con precisión tus activos, pasivos y patrimonio. Una estructura clara ayuda a asegurar que todo cuadre y sea comprensible para los interesados.

Si tu balance general no cuadra, suele deberse a una entrada faltante, mala clasificación o error de cálculo. Revisa tus cifras paso a paso para encontrar dónde está el error.

Hacer un balance general implica categorizar todas las cuentas con saldo deudor o acreedor y presentar esas categorías en un formato predefinido.

Como ex contable, he elaborado muchos balances generales a lo largo de los años. Claro, hoy en día el software contable puede generarlo en segundos, pero sigue siendo útil saber cómo crearlo por ti mismo, en caso de que la tecnología falle alguna vez.

En esta guía, te acompañaré paso a paso por el proceso. Aprenderás cómo ordenar tus activos, pasivos y patrimonio en las categorías correctas, formatear todo adecuadamente y obtener una pequeña instantánea financiera ordenada. Vamos a ello.

¿Qué es un balance general?

Un balance general es un estado financiero que proporciona una instantánea de la situación financiera de una empresa en un momento específico.

Describe los activos, los pasivos y el patrimonio de los accionistas de la empresa, siguiendo la fórmula:

Activos = Pasivos + Patrimonio de los accionistas

Esta ecuación asegura que lo que la empresa posee (activos) se equilibra con lo que debe (pasivos) y el valor aportado por los accionistas (patrimonio). Esto es lo que incluye cada categoría:

Activos

Los activos representan lo que una empresa posee o controla y que tiene valor económico. Estos suelen dividirse en:

- Activos corrientes (por ejemplo, efectivo, cuentas por cobrar, inventarios) que pueden convertirse en efectivo en el plazo de un año, y

- Activos no corrientes (por ejemplo, propiedades, equipo, patentes), que son inversiones a largo plazo.

Los activos son esenciales para generar ingresos futuros.

Pasivos

Los pasivos son las obligaciones o deudas de la empresa que deben liquidarse, normalmente en forma de dinero adeudado a terceros. Al igual que los activos, los pasivos se dividen en:

- Pasivos corrientes (por ejemplo, cuentas por pagar, deuda a corto plazo) exigibles en un plazo de un año, y

- Pasivos no corrientes (por ejemplo, préstamos a largo plazo, pasivos fiscales diferidos) pagaderos en un plazo superior a un año.

Patrimonio de los accionistas

El patrimonio de los accionistas representa el derecho de los propietarios sobre los activos de la empresa después de pagar todas las deudas. Incluye capital social ordinario, utilidades retenidas y capital adicional aportado.

En esencia, refleja el valor neto de la empresa desde la perspectiva de los accionistas, y suele usarse para evaluar la salud financiera y el potencial de inversión del negocio.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Traild

Visit Website -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

¿Por qué necesitas un balance general?

Antes de que elabores un balance general para tu negocio, hablemos de por qué lo necesitas en primer lugar. Aquí tienes un resumen rápido de las razones para preparar este estado financiero:

- Mantén el control de la salud financiera: El balance general te muestra lo que tu empresa posee y debe, y lo que queda para los accionistas como patrimonio.

- Toma decisiones más inteligentes: Ayuda a la gerencia a tomar mejores decisiones al planificar expansiones y recaudar capital. También es útil cuando llega el momento de hacer previsiones.

- Ofrece a los inversionistas una visión de tu negocio: Los inversionistas deciden si quieren invertir en una empresa según factores como el nivel de deuda o la antigüedad y calidad de los activos.

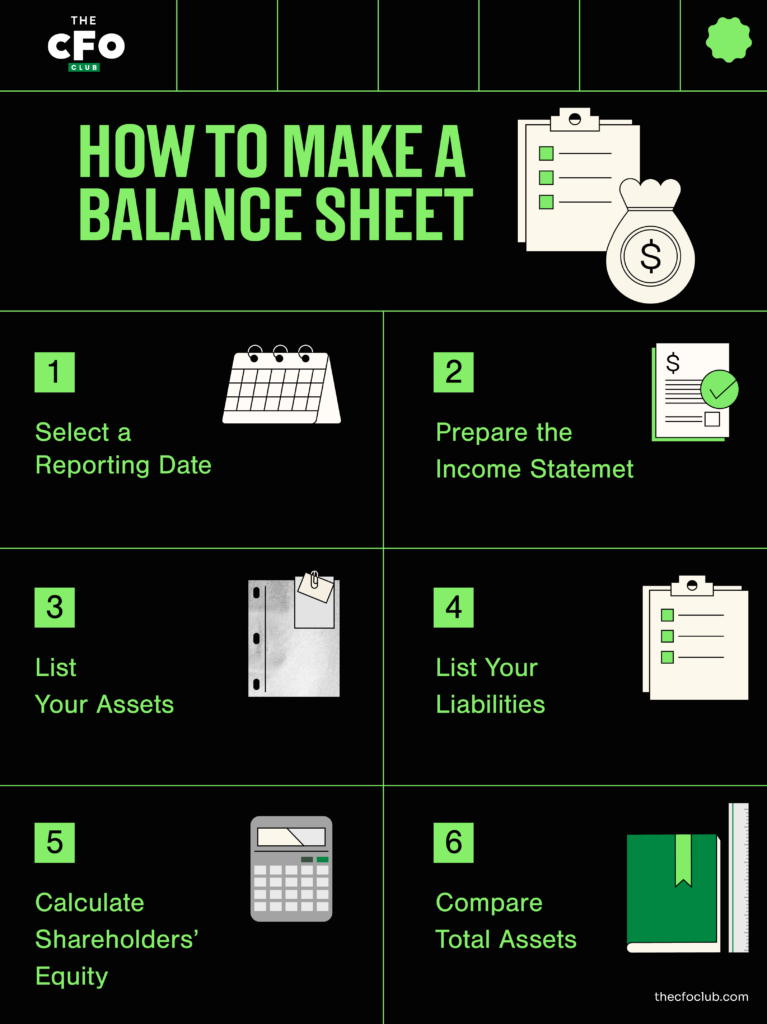

Cómo hacer un balance general en 6 pasos

Si bien la mayoría de las empresas utilizan software contable para crear balances generales en tiempo real, aprender a prepararlo manualmente es una excelente manera de entender realmente cómo funciona y de dónde vienen todas las cifras.

Mientras te explico cómo hacer un balance general a continuación, usaré el de Apple como ejemplo. Pero si buscas un resumen rápido, aquí tienes una infografía que resalta los pasos clave:

1. Seleccione una Fecha de Reporte

Los balances generales se preparan en un momento específico en el tiempo, a diferencia de un estado de resultados, que muestra el rendimiento de la empresa durante un período definido. El balance general es un estado financiero que muestra los saldos de todas las cuentas en sus libros, y dado que los saldos de las cuentas cambian con cada transacción comercial, el balance puede lucir diferente después de cada transacción.

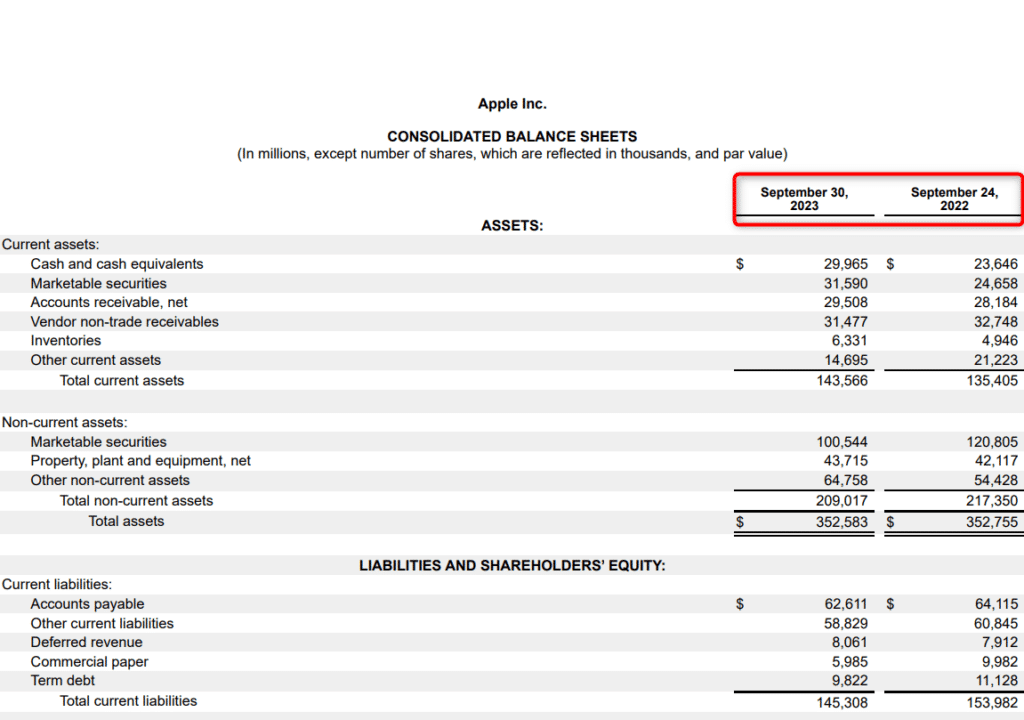

Corporaciones como Apple generalmente eligen el final del período de reporte financiero como la fecha de su balance general:

No es necesario esperar hasta el final del ciclo contable para preparar un balance general. Aunque la mayoría de las empresas preparan su balance al cerrar libros cada mes, trimestre o año, usted puede elegir preparar un balance general en cualquier momento que desee realizar un análisis.

Por ejemplo, si está a punto de adquirir una empresa, necesitará un balance general actualizado para entender cómo la adquisición le afectará a corto plazo.

2. Prepare el Estado de Resultados y el Estado de Utilidades Retenidas

Cuando organiza sus estados financieros, el balance general se prepara al final.

Cada año, su empresa (esperemos) genera una ganancia. Si no se distribuyen como dividendos, las ganancias terminan en las cuentas de los accionistas como utilidades retenidas.

Esto incrementa la cantidad reportada en la sección de patrimonio de los accionistas del balance general, por lo cual es necesario preparar el estado de resultados y el estado de utilidades retenidas antes de empezar a preparar el balance.

Si retrocedemos aún más, encontramos que el estado de resultados ayuda a calcular el ingreso neto, que a su vez ayuda a preparar el estado de utilidades retenidas, lo que posteriormente nos lleva de regreso aquí.

3. Liste Sus Activos

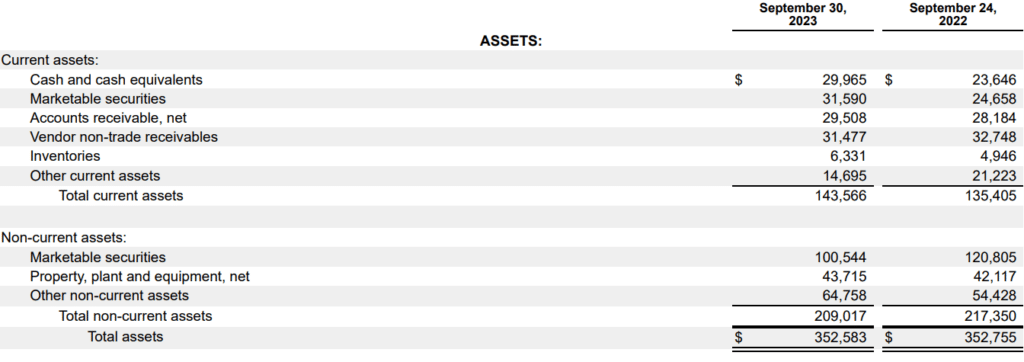

Una vez tenga las cifras necesarias, lo primero es listar los activos de su empresa. Así es como Apple presenta los activos en su balance general:

Los activos en el balance general se listan en orden de liquidez, colocando primero los más líquidos. Como recordatorio, los activos se dividen en corrientes y no corrientes:

- Activos corrientes: Activos corrientes que una empresa puede convertir en efectivo a corto plazo (dentro de un año o un ciclo operativo). Por ejemplo, efectivo, equivalentes de efectivo (valores negociables, instrumentos comerciales u otros instrumentos del mercado monetario), inventario y cuentas por cobrar.

- Activos no corrientes: Los activos no corrientes son activos a largo plazo. Se dividen en fijos (o tangibles) e intangibles. Los activos fijos—incluyendo terrenos, edificios y activos depreciables como equipos y vehículos—se registran al valor en libros, neto de depreciación. Los activos intangibles, como el fondo de comercio, quedan al final, ya que solo pueden convertirse en efectivo al vender su empresa.

4. Liste Sus Pasivos

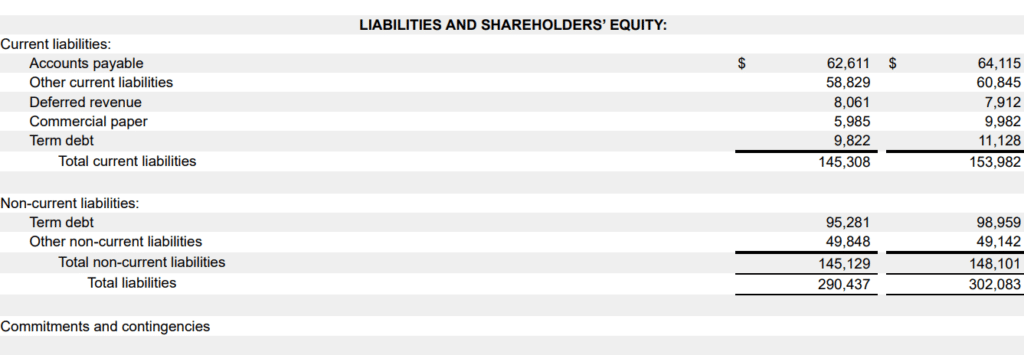

Después de agregar todos sus activos, es momento de añadir los pasivos de su negocio al balance general. Así es cómo Apple presenta sus pasivos:

Ten en cuenta que los pasivos también se suelen clasificar como corrientes y no corrientes:

- Pasivos corrientes: Los pasivos corrientes son deudas que una empresa debe pagar dentro de un ciclo operativo (de nuevo, generalmente un año o menos). Las cuentas por pagar, la deuda a corto plazo y los dividendos pendientes de pago son ejemplos de pasivos corrientes.

- Pasivos no corrientes: Los pasivos no corrientes son deudas a largo plazo (que no vencen dentro de los próximos 12 meses). Los pasivos a largo plazo incluyen bonos por pagar, obligaciones por beneficios de pensión y pasivos fiscales diferidos.

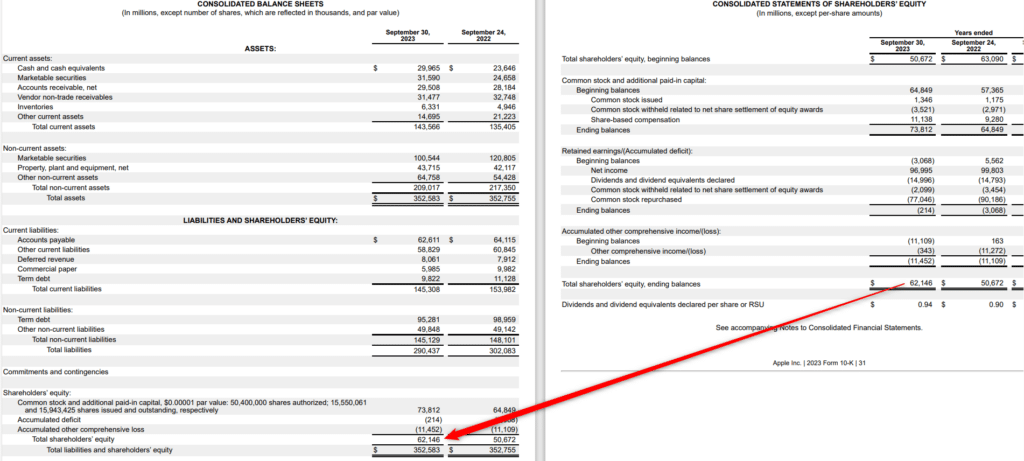

5. Calcula el patrimonio de los accionistas

El patrimonio del propietario (o patrimonio de los accionistas) es la diferencia entre el total de activos y el total de pasivos:

Patrimonio de los accionistas = Activos totales - Pasivos totales

Otra forma de calcular el patrimonio de los accionistas es sumando el saldo de las cuentas de utilidades retenidas y acciones ordinarias.

Las empresas grandes como Apple pueden tener líneas adicionales, como acciones preferentes y resultado integral acumulado. Si no eres una gran corporación, no necesitas preocuparte por esto.

La sección del patrimonio de los accionistas en el balance representa el valor neto teórico de la empresa: es la cantidad que les quedaría a los propietarios después de vender todos los activos y pagar los pasivos. Sin embargo, digo que es teórico porque el valor de mercado de un activo casi siempre es diferente al valor en libros.

6. Compara los activos totales con los pasivos totales más el patrimonio

Los activos deben ser iguales al total de pasivos más el patrimonio de los accionistas—de ahí el término “balance” general. Si las cifras coinciden y todo se ve bien, entonces tu balance está correcto. Si no coinciden, hay algunas razones comunes por las que puede haber diferencias, incluidas:

- Transacciones omitidas o registradas incorrectamente

- Gastos de amortización o depreciación mal registrados

- Errores al convertir tipos de cambio

- Cálculo incorrecto del patrimonio de los accionistas

Cuándo hacer un balance general

Las empresas suelen preparar un balance general al final de cada periodo contable. Esto puede ser mensual, trimestral o anual. Sin embargo, no necesariamente tienes que esperar al final de un periodo contable para hacer un balance general.

El software de contabilidad para pequeñas empresas te ofrece una vista en tiempo real de tu balance al actualizarlo con cada transacción que registras.

Una vista en tiempo real es útil porque te ayuda a evaluar la salud financiera de tu negocio. Esto te permite tomar decisiones más inteligentes respecto a diversos aspectos de la empresa, como un cambio en la política de crédito o cuánto capital debería captar la compañía (y cuándo). Además, te ahorra tener que buscar cómo hacer un balance general cada trimestre.

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

Xledger

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5

Ejemplo y análisis de balance general

Tienes un balance general, ¿y ahora qué?

Los contadores experimentados pueden casi a simple vista detectar la posición financiera de la empresa, pero aún no deberías exigirte este nivel de experiencia.

Si estás preparando tu primer balance general, puedes utilizar métricas financieras como el ratio de liquidez corriente y el ratio de endeudamiento para evaluar el balance de tu empresa.

Veamos un ejemplo simplificado para entender cómo puedes evaluarlo:

| Activos | Cantidad ($) | |

| Activos Corrientes | $100,000 | |

| Activos No Corrientes | $300,000 | |

| Total | $400,000 | |

| Pasivos y Patrimonio de los Accionistas | ||

| Pasivos Corrientes | $50,000 | |

| Pasivos No Corrientes | $250,000 | |

| Patrimonio de los Accionistas | $100,000 | |

| Total | $400,000 | |

Aquí tienes algunos puntos clave que podemos extraer de este ejemplo:

- Capital de trabajo positivo: La empresa tiene un capital de trabajo positivo de $50,000. El capital de trabajo se calcula restando los pasivos corrientes de los activos corrientes.

- Ratio de deuda a patrimonio (D/E): El ratio D/E indica cuánto del capital proviene de deuda frente a patrimonio; en el ejemplo anterior, el ratio D/E es 3. Se calcula dividiendo los pasivos totales entre el patrimonio de los accionistas. No existe un único valor de D/E "bueno" o "malo", pero puedes consultar los promedios del sector para comparar tu situación.

- Ratio corriente: El ratio de liquidez corriente es un ratio de liquidez que muestra la capacidad de tu empresa para pagar obligaciones a corto plazo en el plazo de un año. En nuestro ejemplo, el ratio corriente es 2. Se calcula dividiendo el total de efectivo, equivalentes de efectivo y valores negociables entre los pasivos corrientes totales.

Estos son tres de los muchos ratios del balance general que puedes utilizar para analizar cómo está la empresa.

Errores Comunes que Debes Evitar al Hacer un Balance General

Aparte de los posibles errores mencionados anteriormente, hay otras equivocaciones que puedes cometer al preparar un balance general:

Duplicación de Activos

Es fácil registrar accidentalmente el mismo activo en varios lugares, por ejemplo, al listar un equipo tanto como activo individual como dentro de una categoría más amplia. Esto infla el total de activos y puede engañar a los interesados.

Mala Clasificación de Pasivos

Clasificar incorrectamente los pasivos, como registrar un préstamo a largo plazo como pasivo corriente, puede distorsionar los ratios de liquidez y dar una imagen inexacta de la capacidad de la empresa para hacer frente a las obligaciones a corto plazo.

Ignorar Ajustes en el Patrimonio del Propietario

El patrimonio del propietario no es un número "estático"; cambia con cada ingreso neto, pérdida, dividendo o retiro del propietario. Si olvidas actualizarlo, tu balance aparecerá incorrecto incluso si los activos y pasivos son correctos.

Toma Decisiones Financieras Inteligentes Usando tu Balance General

Aprender cómo hacer un balance general te ayuda a mantener informados a todos los interesados — gerencia, inversionistas y prestamistas — y a tomar decisiones informadas sobre el negocio.

La gerencia puede consultar el balance general para gestionar el capital de trabajo o el apalancamiento. Los inversionistas pueden utilizarlo para analizar la cartera de activos y la estructura de capital. Los prestamistas pueden revisar si tu balance general tiene margen para más capital de deuda sin causar incomodidad financiera en tu balance, estado de resultados o estado de flujo de efectivo.

¿Quieres aprender más sobre estados financieros y otros conceptos financieros? Suscríbete a nuestro boletín gratuito para recibir consejos de expertos, recomendaciones y perspectivas de líderes financieros.

{kind=link}