Les 8 étapes du cycle comptable (et pourquoi chacune est importante)

Le cycle comptable est le processus par lequel les transactions sont intégrées à vos états financiers. Par exemple, lorsqu’un client paie son abonnement, vous ne l’ajoutez pas directement au chiffre d'affaires de votre compte de résultat. Il passe d'abord par le journal, le grand livre général, puis ensuite dans les états financiers.

Dans cet article, j’explique comment une transaction est d'abord enregistrée dans vos livres et les étapes du cycle comptable qui en découlent pour aboutir à ce qu’une transaction soit reflétée dans votre compte de résultat ou votre bilan.

Qu’est-ce que le cycle comptable ?

Le cycle comptable est un processus en huit étapes que les entreprises utilisent pour enregistrer les transactions financières d'une société, depuis le moment où la transaction a lieu jusqu’à la clôture des comptes de l’entreprise.

Le temps nécessaire à une entreprise pour achever le cycle comptable varie selon divers facteurs. Par exemple, les entreprises qui utilisent des logiciels comptables automatisés et celles qui procèdent à une clôture financière continue peuvent terminer le cycle comptable plus rapidement que celles qui utilisent des méthodes manuelles et une clôture stricte en fin de période.

L'objectif du cycle comptable

Le but principal du cycle comptable est de fournir un cadre systématique pour enregistrer les transactions financières d’une entreprise.

Ce cadre offre aux teneurs de livres et comptables la possibilité de vérifier l’uniformité et l’exactitude des transactions enregistrées, deux critères essentiels pour être en conformité.

Par exemple, l’une des étapes du cycle comptable consiste à établir une balance de vérification. La balance de vérification permet de s’assurer de l’exactitude arithmétique des transactions enregistrées. Si le total des débits n’est pas égal au total des crédits, le teneur de livres a peut-être enregistré un montant incorrect.

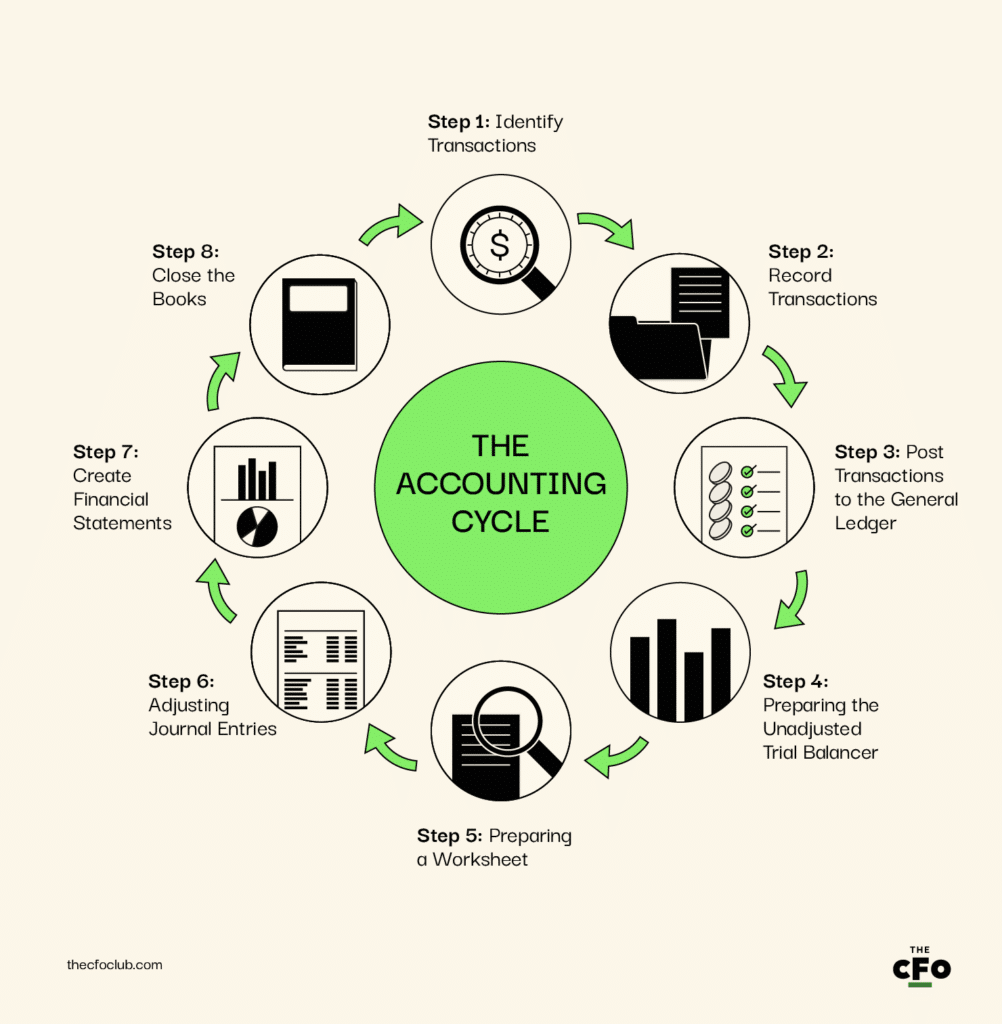

Les 8 étapes du cycle comptable

Le processus commence par l’enregistrement des transactions individuelles et se termine par l’élaboration d’un résumé (états financiers) de la situation financière de l’entreprise sur une période déterminée.

Un logiciel de comptabilité financière peut automatiser de nombreuses étapes du cycle comptable. Cependant, il est essentiel de comprendre comment fonctionne le processus afin de pouvoir intervenir en cas de besoin.

N’oubliez pas que vous n’êtes pas obligé d’appliquer le cycle comptable à la lettre. Vous pouvez l’adapter au modèle économique et aux processus comptables de votre entreprise. Avec cette base en place, passons en revue en détail les huit étapes du cycle comptable.

Étape 1 : Identification des transactions

La première étape du cycle comptable consiste à identifier les transactions commerciales. Divers systèmes technologiques peuvent être employés à cette fin. Les entreprises mettent en place des contrôles internes pour garantir que toutes les transactions sont identifiées et correctement enregistrées. Les numéros de facture sont un exemple de ces contrôles internes.

Les CRM (gestion de la relation client), ERP (planification des ressources de l'entreprise) et d’autres systèmes technologiques peuvent aider à identifier les transactions liées aux ventes, dépenses, emprunts, retraits, et plus encore.

Par exemple, lorsqu’un client paie 500 $ pour débuter un abonnement annuel, cela marque le début du cycle comptable. Si vous possédez plusieurs entreprises, il vous faudra d’abord consolider vos finances.

Étape 2 : Enregistrer les transactions

La seconde étape consiste à enregistrer dans le journal les transactions identifiées lors de la première étape.

Le moment où vous enregistrez les transactions dans le journal dépend du fait que vous utilisiez la comptabilité de caisse ou la comptabilité d’engagement. Si vous optez pour la comptabilité d’engagement, il faudra rattacher les produits et les charges.

Selon la comptabilité en partie double, toutes les transactions affectent au moins deux comptes de sous-livres, avec des montants égaux en débit et en crédit.

Par exemple, lorsque vous émettez une facture pour des frais d’abonnement de 500 $, vous créditez le sous-livre des produits et débitez le sous-livre des comptes clients :

| Compte | Débit | Crédit |

|---|---|---|

| Produits | 500 $ | - |

| Comptes clients | - | 500 $ |

Étape 3 : Reporter les transactions dans le grand livre

Le grand livre (GL) est un registre principal de toutes les transactions, classées dans des catégories spécifiques telles que le coût des marchandises vendues (COGS), les comptes fournisseurs, les comptes clients, la trésorerie, et plus encore.

Presque toutes les entreprises utilisent un logiciel de comptabilité, de sorte que la saisie des opérations dans le GL suscite moins d’inquiétude aujourd’hui qu’auparavant. Le logiciel de comptabilité enregistre automatiquement les transactions dans le GL en temps réel.

Étape 4 : Préparer la balance de vérification non ajustée

Une balance de vérification permet de vérifier l’exactitude arithmétique des opérations enregistrées. La balance de vérification est essentiellement une liste de comptes accompagnée de leurs montants au débit et au crédit.

Elle est préparée à la fin de la période comptable. Mais si vous utilisez un logiciel de comptabilité, vous n’aurez pas besoin de préparer la balance de vérification manuellement.

Si les débits et crédits ne sont pas égaux, il se peut que vous ayez :

- Enregistré un montant erroné dans l’une des écritures comptables, ou

- Inversé les comptes devant être débités et crédités

Un logiciel de comptabilité peut aider à éviter la corvée de corriger ces erreurs car il vérifie les montants et s’assure que les débits et crédits sont égaux lors de la saisie d’écritures comptables.

Étape 5 : Préparer une feuille de travail

Une feuille de travail sert à ajuster la balance de vérification « non ajustée » si besoin. Si la balance de vérification révèle des erreurs, la feuille de travail peut aider à en identifier la raison.

Préparer une feuille de travail implique d’agréger les débits et crédits effectués au cours de la période comptable en un tableur. Si les débits et crédits ne concordent pas, vous devrez effectuer les écritures d’ajustement nécessaires pour établir la balance de vérification ajustée.

Par exemple, si le comptable a débité la caisse de 100 $ et crédité le compte du client A de 1 000 $, les soldes de crédit et de débit ne correspondraient pas. Le comptable devra alors modifier le montant de l’écriture comptable ou effectuer une écriture d’ajustement pour corriger l’erreur.

Étape 6 : Ajuster les écritures comptables

Dès qu’une erreur est identifiée, il faudra corriger les chiffres dans votre système comptable ou passer une nouvelle écriture comptable d’ajustement.

Vous devrez également passer des écritures pour comptabiliser les charges qui ne sont pas encore enregistrées dans le compte fournisseurs, ou pour les charges survenues après la saisie au GL mais avant la fin de la période comptable.

Par exemple, si le comptable remarque que le compte de caisse a été débité de 100 $ au lieu de 1 000 $, il doit effectuer une écriture d’ajustement de 900 $ pour corriger le solde du compte de caisse.

Étape 7 : Établir les états financiers

Les états financiers sont des rapports qui résument la performance et la situation financière de l’entreprise sur une période donnée. Les entreprises préparent trois états financiers :

- Compte de résultat : Le compte de résultat est un rapport de performance qui présente la rentabilité de l’entreprise. Il aide les dirigeants et parties prenantes à comprendre la structure des coûts et à déceler des opportunités pour améliorer la rentabilité.

- Bilan : Le bilan résume les capitaux propres ainsi que les actifs et passifs de l’entreprise. Il présente les soldes débiteurs (actifs) et créditeurs (capitaux propres et passifs) de tous les comptes. Considérez le bilan comme une photographie de la situation financière de l’entreprise à une date donnée.

- État des flux de trésorerie : L’état des flux de trésorerie récapitule les transactions qui affectent la trésorerie. Il montre les entrées, les sorties et la variation nette de la trésorerie de l’entreprise. La gestion de la trésorerie est primordiale pour évaluer la santé financière, assurer la liquidité et comprendre si — et où — l’entreprise perd du cash excédentaire.

Étape 8 : Clôturer les comptes

La clôture des comptes consiste à ramener à zéro le solde des comptes temporaires. Il s’agit des comptes présentés dans le compte de résultat. Les comptes du bilan ne sont pas clôturés — c’est pourquoi ils figurent toujours au « bilan ».

Par exemple, il faut passer des écritures de clôture pour solder tous les comptes de produits et charges. Le résultat net est transféré aux réserves (compte permanent) qui apparaissent dans le bilan, section capitaux propres, avec l’écriture suivante :

| Compte | Débit | Crédit |

|---|---|---|

| Résultat net | $200,000 | - |

| Réserves | - | $200,000 |

Une fois les comptes clôturés, vous êtes prêt à redémarrer le cycle comptable pour le prochain exercice fiscal. Notez que la clôture des comptes n’est pas nécessaire lors d’une clôture intermédiaire (« soft close »).

Optimiser votre cycle comptable

Effectuer chacune des huit étapes du cycle comptable peut être chronophage. Il existe également un risque accru d’erreurs humaines—enregistrer et transférer des milliers de transactions dans vos livres peut mener à une faute de frappe sur un montant ou à l’omission d’une transaction.

Un logiciel de comptabilité peut aider à optimiser le cycle comptable. Même en tant que petite entreprise, il est judicieux d’investir dans un logiciel comptable puisqu’il automatise quasiment toutes les étapes du cycle comptable.

Vous pouvez intégrer votre logiciel comptable à votre système de ventes. Lorsqu’une vente est réalisée, le logiciel comptable ajoute automatiquement la transaction au compte de produits et met à jour le compte de résultat. Vous pouvez aussi relier votre ERP et d’autres systèmes pour que le logiciel enregistre et suive les dépenses.

Le logiciel génère automatiquement les états financiers afin que vous puissiez clôturer vos comptes directement à la fin de la période de reporting. Cela vous fait économiser beaucoup d’argent que vous auriez consacré à la gestion des livres et à la correction des erreurs. Évidemment, vous devrez peut-être faire auditer vos états financiers par un CPA si vous êtes une société cotée en bourse.

Différence entre le cycle comptable et le cycle budgétaire

La principale différence entre le cycle comptable et le cycle budgétaire réside dans la période considérée.

Le cycle comptable est centré sur l’enregistrement et la synthèse des activités financières réalisées au cours de l’année.

En revanche, le cycle budgétaire utilise les données financières issues du processus du cycle comptable pour prévoir les revenus, les dépenses, la trésorerie, et bien plus pour la prochaine période comptable.

Enregistrer, déclarer, recommencer

Le cycle comptable offre un cadre pour enregistrer les transactions et vérifier leur exactitude avant qu’elles n’apparaissent dans les états financiers.

L’exactitude est essentielle car vous utiliserez les données financières générées par le cycle comptable pour analyser les transactions et la performance financière. C’est encore plus important pour les entreprises qui doivent déclarer leurs informations financières à la SEC (Securities and Exchange Commission).

La plupart des entreprises utilisent aujourd’hui un logiciel de comptabilité pour une plus grande précision et une comptabilité plus rapide. Bien qu’un investissement initial soit nécessaire pour acquérir et mettre en place le logiciel, les avantages à long terme dépassent largement les coûts.

Vous avez aimé cet article ? Abonnez-vous à la newsletter du CFO Club et recevez chaque semaine des articles dans votre boîte mail.

{kind=link}