États financiers consolidés : Guide étape par étape

Consolider facilement: Pour bien consolider vos finances, il vous faudra réunir des informations clés, telles que l'intérêt minoritaire, les points saillants financiers, les comptes de résultat et bilans consolidés, ainsi que les variations des capitaux propres.

Étapes de la consolidation: Créer un état financier consolidé demande de bien connaître le périmètre de consolidation, d'éliminer les liens intragroupes, de déterminer les gains et pertes et de regrouper les finances.

N'oubliez pas !: N'oubliez pas de bien vérifier votre travail. Mal compter les opérations intragroupe et avoir des périodes de reporting non alignées peuvent entraîner des erreurs de déclaration et des problèmes de conformité.

Les états financiers consolidés présentent la situation financière globale d’une société mère et de ses filiales—ils les traitent essentiellement comme une seule grande entreprise sur le papier. Comprendre ce qu’ils sont, c’est une chose, mais les établir en est une tout autre.

En tant que directeur financier expérimenté, j’ai mené mon lot de consolidations complexes pour des organisations multi-entreprises. Dans ce guide, je vais vous expliquer ce que sont les états financiers consolidés, comment les réaliser et quels sont leurs avantages supplémentaires. Prêt à vous lancer ?

Que sont les états financiers consolidés ?

Les états financiers consolidés sont des rapports qui présentent la position financière et la performance d’une société mère et de ses filiales comme s’il s’agissait d’une seule entité.

En général établis par la société mère, les états financiers consolidés comprennent un bilan de groupe, un compte de résultat et un tableau des flux de trésorerie—les trois éléments clés du modèle à trois états financiers.

Ces éléments forment également les trois types d’états financiers consolidés :

- Bilan consolidé

- Compte de résultat consolidé

- Tableau consolidé des flux de trésorerie

Par exemple : Si une société mère prête 500 000 $ à une filiale, chacune enregistrera le prêt comme un actif ou un passif, ce qui gonflera artificiellement les comptes du groupe. La consolidation élimine cela, offrant une vision plus claire du patrimoine net.

Exigences relatives aux états financiers consolidés

Pour réaliser un reporting financier consolidé, vous devez satisfaire à certains critères définis par les normes comptables telles que les Normes internationales d'information financière (IFRS) et les principes comptables généralement reconnus (GAAP).

De plus, vous devrez vous assurer de satisfaire à toutes les exigences suivantes ou de disposer des informations nécessaires comme indiqué ci-dessous :

Préparation pour les filiales vs sociétés mères

L’élaboration des états consolidés est une démarche de collaboration entre la société mère et toutes ses filiales. Les filiales fournissent des données financières précises et uniformes tandis que la société mère élabore les états financiers consolidés. Plus précisément :

- Les filiales transmettent leurs bilans individuels, comptes de résultat et tableaux des flux de trésorerie selon le système de reporting de la société mère.

- Les sociétés mères regroupent leurs propres comptes (le cas échéant) et ceux des différentes filiales conformément aux normes IFRS et GAAP.

Comment établir des états financiers consolidés

Élaborer des états financiers consolidés est complexe mais réalisable. Suivez scrupuleusement les étapes ci-dessous pour établir un rapport précis et fiable à destination des parties prenantes.

1. Définir le périmètre et l’objectif

Définir le périmètre et l’objectif de vos états financiers consolidés vous aide à rester conforme et à éviter tout malentendu lors du processus de compilation.

Ainsi, avant toute chose, identifiez les entités à inclure, c’est-à-dire les entreprises qui figureront dans les états financiers consolidés :

- La société mère : L'organisation principale qui prépare l'état financier.

- Filiales : Toute société que la société mère contrôle, soit en possédant plus de 50 % des droits de vote, soit en exerçant un pouvoir de décision.

- Entités à Intérêt Variable (VIE) : Sociétés sur lesquelles la société mère a un contrôle ou une influence significative, non pas fondés sur la détention d’actions, mais sur des conditions comme des relations d’agence ou des accords contractuels. Si la société mère a le pouvoir de diriger les activités d’une VIE, celle-ci doit être incluse dans l’état financier. Mais si la société mère ne contrôle pas l’entité (par exemple, intérêts minoritaires ou coentreprises), elle comptabilise cette entité selon la méthode de la mise en équivalence, au lieu de la consolider. Si votre entreprise ne compte aucune VIE, cette partie ne vous concerne pas du tout.

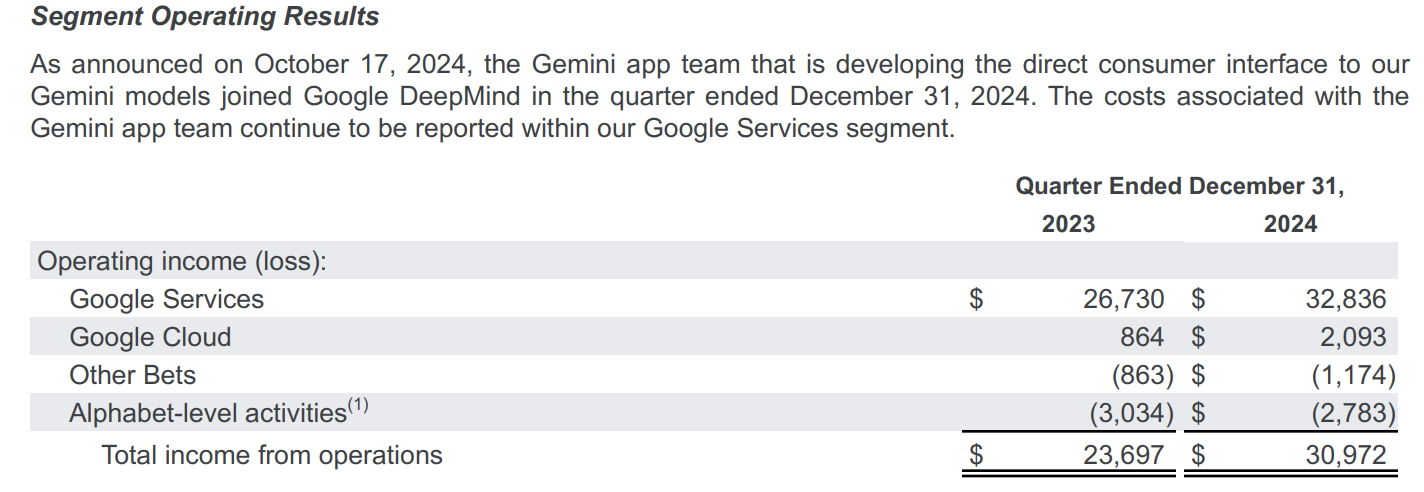

Considérez Alphabet, la société mère de Google. Pour tenir informés les investisseurs et autres parties prenantes, elle consolide ses revenus et ceux de toutes ses principales filiales dans un seul relevé chaque trimestre. Voici une capture d’écran des résultats d’exploitation par segment d’Alphabet tels qu’affichés dans ses états financiers consolidés du 4e trimestre 2024 :

Notez comment les filiales sont réparties en quatre catégories : les trois principales divisions qui génèrent le plus de revenus (Google Services, Google Cloud et Autres Paris) ainsi que la société mère elle-même.

Cela signifie que, bien qu’Alphabet possède de nombreuses filiales, seules les deux premières — Google Services et Google Cloud — sont suffisamment importantes pour être présentées individuellement. Les autres sont incluses dans l’état consolidé, mais regroupées dans une large catégorie — Autres Paris — en raison de leur faible impact sur le résultat net.

2. Préparez vos informations financières

Des informations financières bien préparées rendent la consolidation plus simple. Pour préparer vos comptes à ce processus, suivez les étapes ci-dessous :

- Collectez les documents récents de chaque entité : bilans, comptes de résultat, tableaux de flux de trésorerie, transactions intersociétés et pourcentages de détention du capital.

- Corrigez toute différence dans les pratiques comptables, les monnaies ou les dates de clôture des exercices afin d’uniformiser les données financières de toutes les entités et d'éviter les écarts.

- Utilisez un logiciel de consolidation financière pour simplifier la collecte et le calcul des données, tout en réduisant le risque d’erreur humaine.

- Connectez votre logiciel comptable, comme QuickBooks ou Xero, à votre outil de consolidation pour extraire rapidement et précisément les données financières de plusieurs entités lors du rapport final. Le logiciel vous aidera également à automatiser votre processus de rapprochement bancaire.

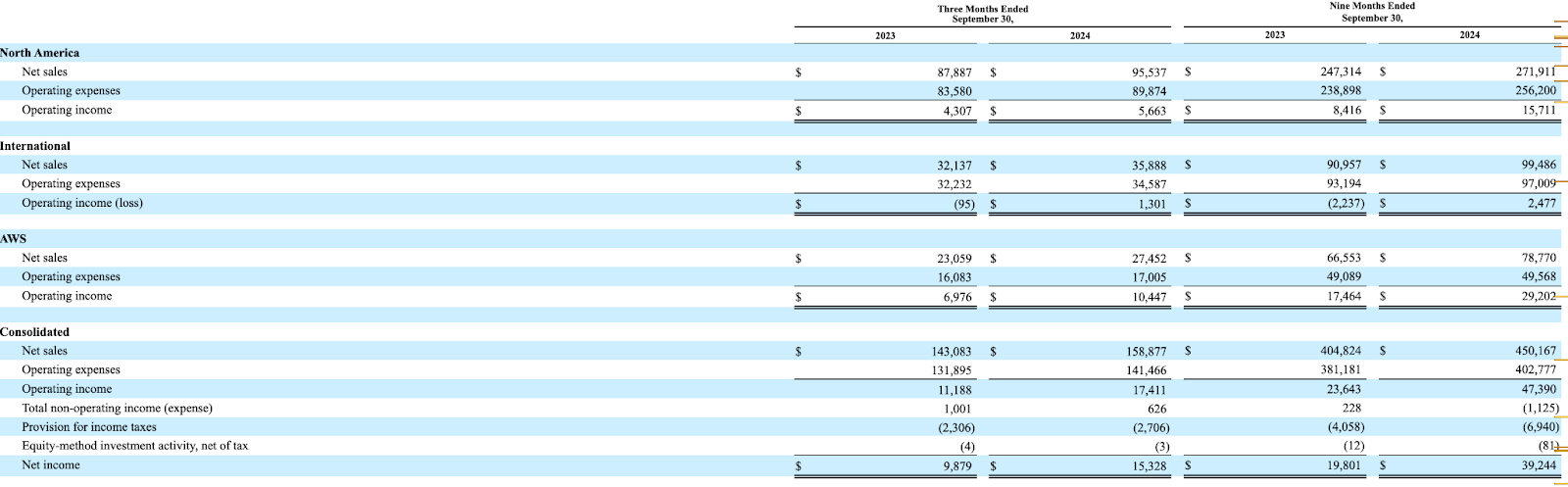

Prenons Amazon comme exemple. En tant que marchand en ligne, fournisseur de services cloud et multinationale, son chiffre d’affaires total provient de plusieurs sources, régions et devises.

Ainsi, lors de la consolidation de ses finances, l’entreprise segmente ses opérations en trois grandes catégories — Amérique du Nord, International et AWS — et extrait les données financières de chacune. Elle convertit aussi tous ses revenus en devises étrangères en USD et garantit l’uniformité des périodes de déclaration.

Mais contrairement à Alphabet, l’état consolidé d’Amazon (du moins lors du T3 2024 comme illustré ci-dessus) n’inclut pas de données spécifiques au niveau de la société mère, bien qu’il est probable qu'elles soient regroupées dans les chiffres de l’Amérique du Nord.

4. Éliminez les liens intra-groupe

Supprimer les transactions intra-groupe — comme les échanges d’actifs ou de services entre filiales — de votre état consolidé permet d'éviter les doubles comptabilisations et les erreurs.

Supposons que vous gériez la comptabilité d’un groupe multinational comprenant deux principales filiales : A et B. Durant la période de déclaration, la filiale A vend des stocks à la filiale B. Cette vente représente à la fois un revenu pour A et une charge pour B.

Pour rester exact, toutes les traces de cette transaction doivent être supprimées de l’ensemble des données consolidées. Pourquoi ? Parce que l’argent ne fait que circuler entre filiales, sans aucun effet sur le bénéfice global du groupe.

Des situations de ce genre expliquent pourquoi de nombreuses entreprises s’appuient sur des logiciels de consolidation financière qui filtrent et suppriment automatiquement les transactions intra-groupe. À l’inverse, une consolidation manuelle peut entraîner des oublis et gonfler artificiellement les chiffres, donnant à tort une image de stabilité financière aux parties prenantes.

5. Déterminez les gains et pertes — et ajustez

Après avoir exclu les transactions intra-groupe, retirez également les gains et pertes car ceux-ci peuvent fausser les chiffres du bénéfice. Ils ont aussi un impact sur les paiements d’impôts et les décisions d’investissement. Vos états financiers consolidés doivent donc refléter fidèlement la réalité des profits.

Ici, les gains et pertes s’appliquent principalement dans ces deux situations :

- Taux de change : Supposons que votre société mère aux États-Unis effectue des achats auprès d’un fournisseur étranger. Les fluctuations du taux de change peuvent entraîner des gains ou pertes latents ; il est donc nécessaire d’ajuster les états consolidés pour refléter correctement l’effet des conversions de devises.

- Valeur des actifs incorporels : Par exemple, si votre entreprise détient un brevet qui prend ou perd de la valeur au fil du temps. Il est parfois nécessaire de modifier vos registres pour indiquer sa juste valeur actuelle dans l’état financier consolidé.

6. Combinez et consolidez

Une fois que vous avez supprimé toutes les opérations intra-groupe et pris en compte les gains et pertes, il est temps de combiner et consolider.

Cette étape consiste à unifier les états financiers de toutes les divisions en compilant les comptes de résultat, bilans et tableaux de flux de trésorerie interentreprises dans un seul rapport cohérent. Elle implique également la fourniture de résumés quantitatifs — comme les faits marquants financiers et les informations sectorielles — ainsi que d’un contexte qualitatif pour faciliter la compréhension des chiffres présentés.

Par exemple, Unilever détient de nombreuses filiales à travers le monde. Mais pour les relations avec les investisseurs, elle publie périodiquement un état financier global au lieu de rapports distincts pour chaque entité.

Cette consolidation permet aux investisseurs de gagner du temps et de l’énergie, car elle leur apporte une vue détaillée de la performance financière de l’entreprise sans devoir consulter chaque rapport de filiale séparément.

7. Divulguez les autres informations pertinentes

Lors de la préparation des états financiers consolidés, il est nécessaire de divulguer des informations supplémentaires susceptibles d’affecter la position consolidée de l’entreprise. Ces renseignements offrent une perspective complémentaire sur plusieurs sujets trop complexes pour être traités dans le document principal, tels que :

- Politiques comptables adoptées durant le processus de consolidation.

- Passifs probables mais non comptabilisés au bilan.

- Ventilation des intérêts ne donnant pas le contrôle, révélant la part de propriété des actionnaires minoritaires.

- Opérations et taux d’affacturage des factures.

Non seulement ces informations renforcent la confiance des investisseurs et permettent aux parties prenantes de prendre des décisions éclairées par les données, mais elles garantissent aussi la conformité de votre entreprise avec les normes réglementaires.

Par exemple, voici une capture d’écran d’un extrait « disclosures » du rapport annuel 2024 de Berkshire Hathaway.

Il présente plusieurs risques de marché auxquels l’entreprise est exposée en raison de certaines décisions stratégiques, depuis le risque de fluctuation des actions jusqu’aux risques de taux d’intérêt, de devises et de matières premières. Ces informations sont capitales pour les investisseurs comme pour les régulateurs, car elles reflètent la stratégie financière générale du groupe et l’exposition aux risques, accroissant la transparence financière.

Quand consolider les états financiers

Les entreprises consolident généralement leurs états financiers chaque trimestre, chaque année ou à la clôture de chaque exercice (quelle que soit la date pour elles).

Cependant, lors de l’acquisition d’une nouvelle filiale, la consolidation de ses comptes débute à la date à laquelle le contrôle est acquis. L’acquisition est alors mentionnée dans les états financiers suivants afin d’indiquer le changement de propriété.

États financiers consolidés vs. états financiers non consolidés

Les états financiers consolidés regroupent les finances d’une société mère et de ses filiales, en éliminant les transactions intra-groupe, pour présenter l’ensemble comme une seule entité économique.

À l’inverse, les états financiers non consolidés (ou individuels) présentent la situation financière d’une seule entité économique, en excluant les filiales (ou la société mère le cas échéant) du processus de consolidation.

Bien qu’il soit généralement plus avantageux de consolider les états financiers, il existe certains cas où il est acceptable de ne pas le faire. En particulier, les états financiers non consolidés sont admis dans les cas suivants :

- Manque de contrôle sur les filiales : Si une société mère détient moins de 50 % des droits de vote dans une filiale ou n’a pas de pouvoir décisionnel sur celle-ci, la consolidation n’est pas requise.

- Intérêts minoritaires : Lorsqu’une société détient une participation minoritaire dans une autre entreprise et n’exerce ni influence significative ni contrôle sur cette dernière, elle peut comptabiliser l’investissement selon la méthode de la mise en équivalence au lieu de procéder à une consolidation complète.

- Entités destinées à la vente : Si une entreprise envisage de vendre l’une de ses filiales prochainement, elle peut la classer comme détenue en vue de la vente et choisir de ne pas la consolider.

- Entités d’investissement : Les entités d’investissement, comme les sociétés de capital-risque ou de capital-investissement, peuvent ne pas avoir à consolider leurs filiales si leur principale activité consiste à détenir des investissements et à les mesurer à la juste valeur, sans contrôler leurs opérations.

- Contrôle temporaire : Si le contrôle d’une société mère sur une filiale est temporaire (par exemple, si la société mère prévoit de la vendre ou de la liquider prochainement, ou si elle a simplement été mandatée pour gérer ses opérations), la consolidation peut ne pas être nécessaire.

Pour les filiales exclues du processus de consolidation, leurs états financiers seront présentés séparément de ceux consolidés de la société mère.

À éviter lors de la consolidation des états financiers

Même une légère erreur ou omission lors de la consolidation peut entraîner une information financière inexacte, des problèmes de conformité et la sortie potentielle d’investisseurs. Évitez ces difficultés en surveillant particulièrement trois erreurs clés :

1. Mauvais traitement des transactions intra-groupe

Ne pas éliminer correctement les transactions intra-groupe, comme un prêt consenti par la société mère à une filiale, peut fausser le bilan. Pour éviter ce cas de figure et produire des rapports fiables, utilisez un logiciel financier ou le meilleur logiciel d’analyse statistique afin d’identifier et de supprimer les écritures en double.

2. Périodes de reporting non alignées

Si des filiales ont une date de clôture différente de celle de la société mère, cela peut entraîner un décalage dans les états financiers. Pour garantir la cohérence, consolidez toutes les entités selon la même période de reporting.

Par exemple, Nestlé opère dans plusieurs pays et est donc susceptible d’avoir des filiales aux dates de clôture différentes. Afin d’atténuer ces différences et de maintenir des registres alignés, le groupe consolide toutes ses divisions avec une date de clôture uniforme au 31 décembre.

3. Oublier les ajustements liés aux intérêts minoritaires

Les entreprises ayant des filiales qu’elles ne détiennent pas entièrement doivent comptabiliser les intérêts minoritaires, même si cela signifie les présenter comme lignes distinctes, comme indiqué précédemment. Omettre de le faire peut fausser les revenus et induire les investisseurs en erreur.

Consolidez avec un logiciel

La consolidation des états financiers est complexe, mais l’utilisation des bons outils peut faciliter et accélérer le processus. La plupart des entreprises utilisent un logiciel d’états financiers pour automatiser la conformité, les éliminations intra-groupes et la consolidation des données.

Ces systèmes permettent aux directeurs financiers de rendre les états financiers conformes aux exigences réglementaires, avec moins d’efforts manuels et de risques d’erreurs humaines. Voici quelques-unes de mes meilleures recommandations pour vous aider à démarrer :

Les clics sur les liens ci-dessous peuvent générer une commission, ce qui soutient nos tests et avis indépendants sur les logiciels et services. En savoir plus sur notre transparence.

Abonnez-vous pour plus d’analyses financières

J’espère que ce guide facilitera votre travail de professionnel de la finance. Mais, pour aller plus loin, je vous invite à vous abonner gratuitement à notre newsletter pour profiter de conseils d’experts, de guides et d’analyses issus de dirigeants financiers qui façonnent l’industrie technologique. Rejoignez la communauté et commencez à développer vos compétences dès aujourd’hui !

{kind=link}