Come Fare Un Bilancio (6 Passaggi Per Principianti)

Un bilancio fornisce una panoramica della posizione finanziaria di un'azienda, mostrando attività, passività e patrimonio netto in un preciso momento, offrendo preziose informazioni sullo stato fiscale.

Redigere un bilancio significa elencare e classificare con precisione le attività, le passività e il patrimonio netto. Una struttura chiara aiuta a garantire che tutto torni e sia comprensibile agli stakeholder.

Se il tuo bilancio non è in equilibrio, di solito è dovuto a una voce mancante, a una classificazione errata o a un errore di calcolo. Controlla con attenzione i tuoi dati passo dopo passo per individuare dove hai sbagliato.

Redigere uno stato patrimoniale implica categorizzare tutti i conti con un saldo attivo o passivo e presentare tali categorie secondo un formato predefinito.

Da ex ragioniere, negli anni ho redatto moltissimi stati patrimoniali. Certo, oggi i software di contabilità riescono a generarne uno in pochi secondi, ma resta comunque utile sapere come costruirne uno a mano, nel caso la tecnologia venisse meno.

In questa guida ti accompagnerò passo dopo passo nel processo. Imparerai a classificare correttamente attività, passività e patrimonio netto, formattare tutto nel modo giusto e ottenere così un piccolo ma ordinato snapshot finanziario. Iniziamo subito.

Cos'è uno stato patrimoniale?

Uno stato patrimoniale è un prospetto finanziario che fornisce una fotografia della situazione finanziaria di un'azienda in un determinato momento.

Riporta le attività, le passività e il patrimonio netto degli azionisti, seguendo la formula:

Attività = Passività + Patrimonio netto degli azionisti

Questa equazione assicura che ciò che l'azienda possiede (attività) sia sempre bilanciato da ciò che deve (passività) e dal valore apportato dagli azionisti (patrimonio netto). Ecco cosa include ciascuna categoria:

Attività

Le attività rappresentano ciò che un’azienda possiede o controlla e che ha valore economico. Sono solitamente suddivise in:

- Attività correnti (ad es. contanti, crediti verso clienti, magazzino) che possono essere convertite in denaro entro un anno, e

- Attività non correnti (ad es. immobili, attrezzature, brevetti), che sono investimenti a lungo termine.

Le attività sono fondamentali per generare ricavi futuri.

Passività

Le passività sono gli obblighi o i debiti che l'azienda deve saldare, spesso sotto forma di somme da pagare ad altri. Proprio come le attività, anche le passività si dividono in:

- Passività correnti (ad es. debiti verso fornitori, debiti a breve termine) scadenti entro un anno, e

- Passività non correnti (ad es. prestiti a lungo termine, imposte differite) da pagare oltre l’anno.

Patrimonio netto degli azionisti

Il patrimonio netto degli azionisti rappresenta la quota di proprietà degli azionisti sugli attivi dell’azienda dopo che tutte le passività sono state saldate. Include capitale sociale, utili non distribuiti e capitale versato in eccesso.

In sostanza, riflette il valore netto dell’azienda dal punto di vista degli azionisti ed è spesso utilizzato per valutare la salute finanziaria e il potenziale di investimento dell’impresa.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Traild

Visit Website -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Perché hai bisogno di uno stato patrimoniale?

Prima di redigere uno stato patrimoniale per la tua azienda, vediamo perché ci serve davvero. Ecco una panoramica veloce dei motivi per cui preparare questo prospetto:

- Controlla la salute finanziaria: Lo stato patrimoniale ti dice cosa possiede e cosa deve la tua impresa, nonché cosa rimane per gli azionisti a titolo di patrimonio netto.

- Prendi decisioni migliori: Aiuta la direzione a compiere scelte più efficaci quando pianifica espansioni o raccoglie capitale. È prezioso anche quando si devono fare previsioni.

- Offri trasparenza agli investitori: Gli investitori decidono se investire in un’impresa anche in base a fattori come il livello d’indebitamento e l’età/qualità degli asset.

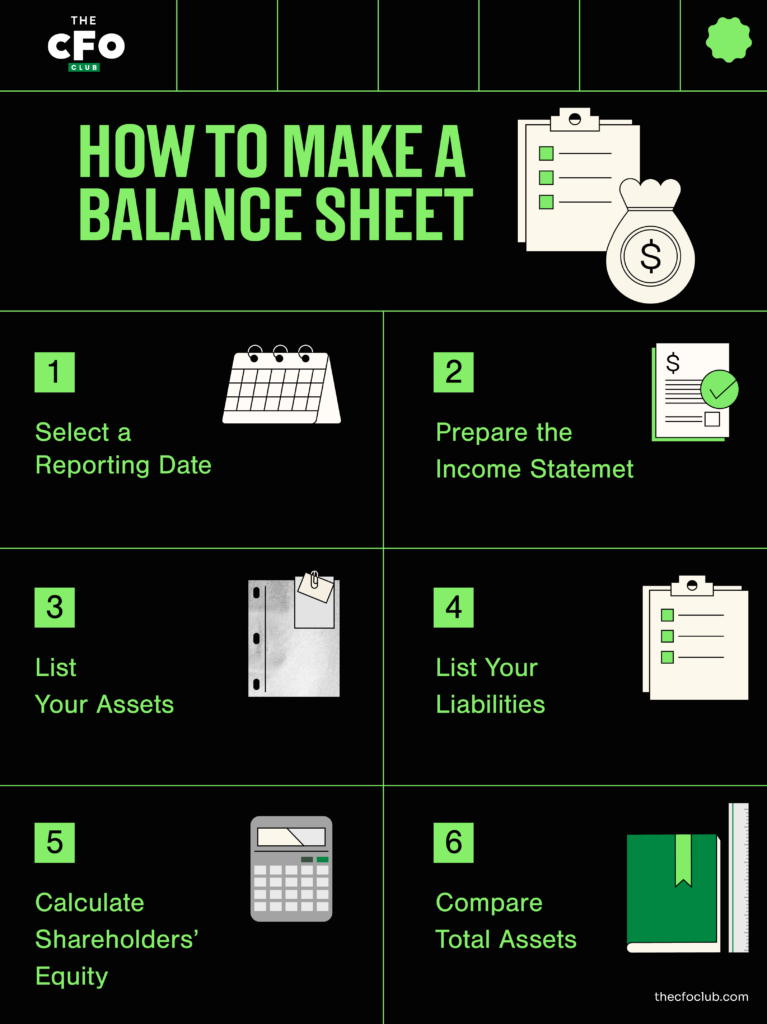

Come redigere uno stato patrimoniale in 6 passaggi

Sebbene la maggior parte delle aziende oggi utilizzi software di contabilità per stati patrimoniali aggiornati in tempo reale, imparare a predisporlo manualmente è un ottimo modo per capire davvero come funziona e da dove arrivano i numeri.

Nell’esempio qui sotto, spiego come compilare uno stato patrimoniale facendo riferimento a quello di Apple. Ma se cerchi un riassunto veloce, qui trovi un'infografica che ne illustra i passaggi fondamentali:

1. Seleziona una Data di Riferimento

I bilanci vengono redatti in un momento specifico, a differenza del conto economico, che mostra la performance dell’azienda su un periodo definito. Il bilancio è una dichiarazione che mostra i saldi di tutti i conti nei libri contabili e, poiché i saldi cambiano con ogni transazione, il bilancio può apparire diverso dopo ogni operazione.

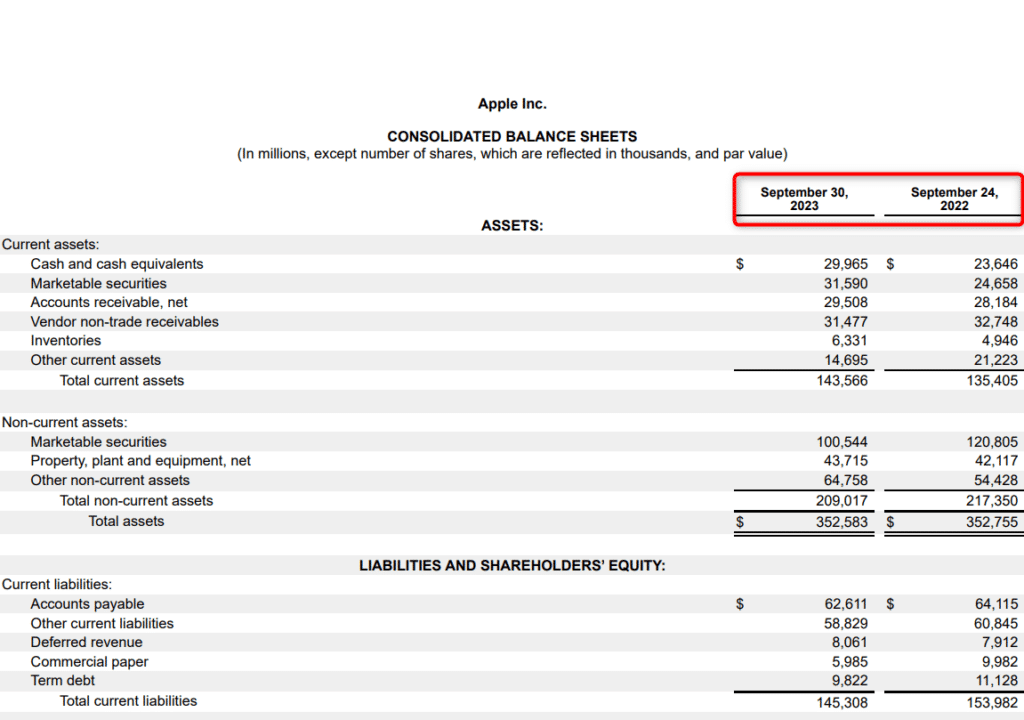

Società come Apple generalmente scelgono la fine del periodo di rendicontazione finanziaria come data di riferimento per il bilancio:

Non è necessariamente richiesto attendere la fine del ciclo contabile per preparare un bilancio. Anche se la maggior parte delle aziende elabora il proprio bilancio nel momento in cui chiude i libri contabili ogni mese, trimestre o anno, puoi decidere di preparare un bilancio ogni volta che vuoi effettuare un’analisi.

Ad esempio, se stai per acquisire un’azienda, avrai bisogno di un bilancio aggiornato per capire come l’acquisizione ti influenzerà nell’immediato.

2. Prepara il Conto Economico e il Prospetto delle Riserve di Utili

Quando sistemi i tuoi bilanci, il bilancio viene redatto per ultimo.

Ogni anno, la tua attività (si spera) genera un utile. Se non distribuiti come dividendi, questi profitti finiscono nei conti del patrimonio netto degli azionisti come utili trattenuti.

Questo aumenta l’importo riportato nella sezione del patrimonio netto nel bilancio, motivo per cui è necessario preparare il conto economico e il prospetto delle riserve di utili prima di iniziare a preparare il bilancio.

Facendo un ulteriore passo indietro, si vede che il conto economico aiuta a calcolare l’utile netto, il quale serve per redigere la situazione degli utili trattenuti, che poi porta di nuovo qui.

3. Elenca le Tue Attività

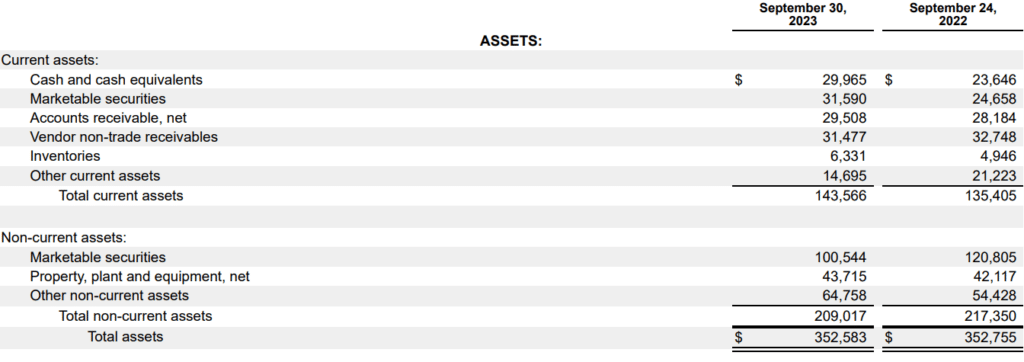

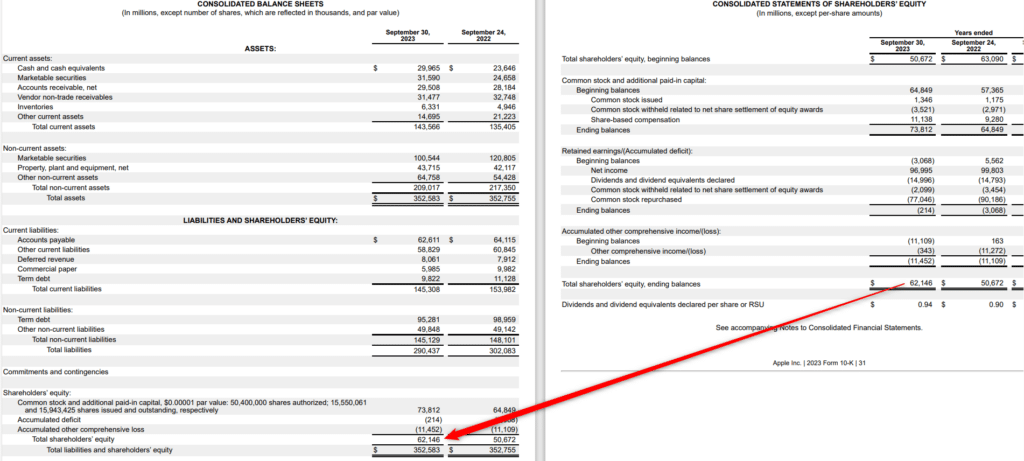

Una volta ottenute tutte le cifre necessarie, il primo compito è elencare le attività della tua azienda. Ecco come Apple presenta le attività nel proprio bilancio:

Le attività sono elencate nel bilancio in ordine di liquidità, con le attività più liquide per prime. Ricordiamo che le attività sono classificate in correnti e non correnti:

- Attività correnti: Le attività correnti sono quelle che possono essere convertite in liquidità nel breve termine (entro un anno o un ciclo operativo). Ad esempio, cassa, equivalenti di cassa (titoli negoziabili, strumenti commerciali o altri strumenti del mercato monetario), inventario e crediti verso clienti.

- Attività non correnti: Le attività non correnti sono attività a lungo termine. Sono suddivise in attività fisse (o materiali) e attività immateriali. Le attività fisse—comprese terreni, immobili e beni ammortizzabili come attrezzature e veicoli—vengono registrate a valore contabile, al netto degli ammortamenti. Le attività immateriali come l’avviamento vengono riportate per ultime, perché possono essere convertite in liquidità solo quando si vende l’azienda.

4. Elenca le Tue Passività

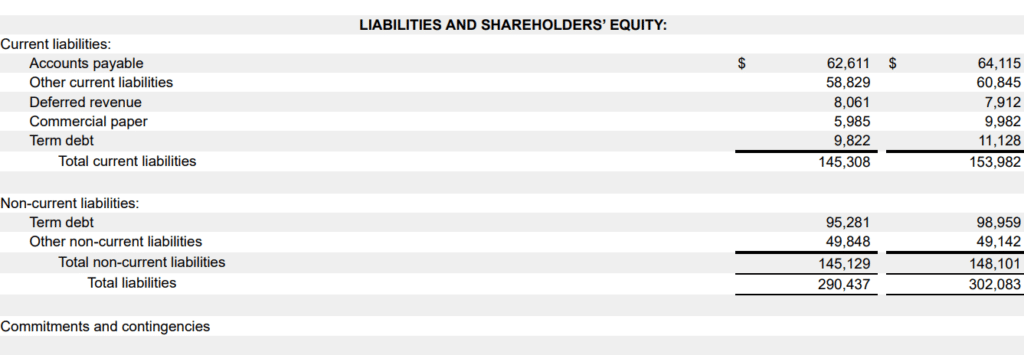

Dopo aver inserito tutte le attività, è il momento di aggiungere le passività dell’azienda nel bilancio. Ecco come Apple espone le sue passività:

Ricorda che le passività vengono generalmente classificate come correnti e non correnti:

- Passività correnti: Le passività correnti sono debiti che un'azienda deve pagare entro un ciclo operativo (solitamente un anno o meno). Debiti verso fornitori, debiti a breve termine e dividendi non pagati sono esempi di passività correnti.

- Passività non correnti: Le passività non correnti sono debiti a lungo termine (che non scadono entro i prossimi 12 mesi). Le passività a lungo termine includono obbligazioni da pagare, obbligazioni per benefici pensionistici e passività fiscali differite.

5. Calcola il Patrimonio Netto degli Azionisti

Il patrimonio netto (o patrimonio degli azionisti) è la differenza tra il totale delle attività e le passività totali:

Patrimonio Netto = Totale Attività - Totale Passività

Un altro modo per calcolare il patrimonio netto degli azionisti è sommando il saldo degli utili portati a nuovo e delle azioni ordinarie.

Le aziende più grandi come Apple possono avere voci aggiuntive—ad esempio, azioni privilegiate e utile complessivo accumulato. Se non sei in una grande società, non devi preoccuparti di questi elementi.

La sezione del patrimonio netto degli azionisti nel bilancio rappresenta il valore teorico netto dell’azienda: è la somma che rimarrebbe ai proprietari dell’impresa dopo aver venduto tutte le attività e pagato le passività. Tuttavia, dico "teorico" perché il valore di mercato di un'attività è quasi sempre diverso dal valore contabile.

6. Confronta il Totale delle Attività con il Totale delle Passività più il Patrimonio Netto

Le attività devono essere uguali alla somma tra le passività totali e il patrimonio netto degli azionisti—da qui il termine "bilancio". Se i numeri coincidono e tutto sembra corretto, allora il tuo bilancio è giusto. Se invece c'è una discrepanza, ci sono alcune cause comuni da verificare, tra cui:

- Transazioni omesse o registrate in modo errato

- Registrazione non corretta di ammortamenti o svalutazioni

- Errori nella conversione dei tassi di cambio

- Calcolo non corretto del patrimonio netto degli azionisti

Quando Redigere un Bilancio

Le aziende generalmente redigono un bilancio alla fine di ogni periodo contabile, che può essere mensile, trimestrale o annuale. Tuttavia, non è necessario aspettare la fine di un periodo contabile per preparare un bilancio.

Il software di contabilità per piccole imprese ti offre una visione in tempo reale del bilancio, aggiornandolo ad ogni transazione registrata.

Una visione in tempo reale è utile perché ti permette di valutare la salute finanziaria della tua azienda. Questo ti aiuta a prendere decisioni più informate su vari aspetti, come modifiche alla politica di credito o la quantità di capitale da raccogliere (e quando). Inoltre, ti evita di dover ricercare ogni trimestre come si compila un bilancio.

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

Xledger

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5

Esempio e Analisi di Bilancio

Hai un bilancio, e ora?

I commercialisti esperti riescono quasi a colpo d’occhio a valutare la situazione finanziaria di un’azienda, ma non dovresti pretendere da te stesso questo risultato già da subito.

Se stai preparando il tuo primo stato patrimoniale, puoi utilizzare indicatori finanziari come l'indice di liquidità corrente e il rapporto debito/patrimonio netto per valutare lo stato patrimoniale della tua azienda.

Usiamo una versione semplificata come esempio per capire come puoi valutarlo:

| Attività | Importo ($) | |

| Attività correnti | $100,000 | |

| Attività non correnti | $300,000 | |

| Totale | $400,000 | |

| Passività e patrimonio netto degli azionisti | ||

| Passività correnti | $50,000 | |

| Passività non correnti | $250,000 | |

| Patrimonio netto degli azionisti | $100,000 | |

| Totale | $400,000 | |

Ecco alcune rapide osservazioni che possiamo trarre da questo esempio:

- Capitale circolante positivo: L’azienda ha un capitale circolante positivo di $50,000. Il capitale circolante si calcola sottraendo le passività correnti dalle attività correnti.

- Rapporto debito/patrimonio netto (D/E): Il rapporto D/E ti dice quanta parte del capitale proviene dal debito rispetto al capitale proprio—nell’esempio sopra, il D/E è 3. Si calcola dividendo le passività totali per il patrimonio netto degli azionisti. Non esiste un rapporto D/E sempre buono o cattivo, ma puoi consultare le medie di settore per confrontarti.

- Rapporto di liquidità corrente: Il rapporto di liquidità corrente è un indicatore di liquidità che mostra la capacità dell’azienda di far fronte alle obbligazioni a breve termine entro un anno. Nel nostro esempio, il rapporto corrente è pari a 2. Si calcola dividendo la somma di disponibilità liquide, equivalenti e titoli negoziabili per il totale delle passività correnti.

Questi sono tre tra i vari indici di bilancio che puoi utilizzare per analizzare l’andamento di un’azienda.

Errori Comuni da Evitare nella Redazione di uno Stato Patrimoniale

Oltre ai potenziali errori già elencati sopra, ci sono altri sbagli che potresti commettere nella compilazione di uno stato patrimoniale:

Doppia Contabilizzazione delle Attività

È facile inserire erroneamente lo stesso bene in più voci—come elencare un'attrezzatura sia come singolo bene sia all'interno di una categoria più ampia. Questo gonfia il totale delle attività e può indurre in errore chi consulta il bilancio.

Errata Classificazione delle Passività

Classificare le passività in modo errato, ad esempio riportare un prestito a lungo termine tra le passività correnti, può alterare gli indici di liquidità e restituire un quadro non realistico della capacità aziendale di far fronte alle obbligazioni a breve termine.

Ignorare le Variazioni del Patrimonio Netto del Proprietario

Il patrimonio netto del proprietario non è un numero fisso: varia con ogni utile, perdita, dividendo o prelievo. Se dimentichi di aggiornarlo, il bilancio sarà sbagliato anche se attività e passività sono precisi.

Prendi Decisioni Finanziarie Intelligenti con il tuo Stato Patrimoniale

Imparare a redigere uno stato patrimoniale aiuta a mantenere informati tutti gli stakeholder — management, investitori e finanziatori — e facilita decisioni consapevoli sull’azienda.

La direzione può consultare lo stato patrimoniale per gestire il capitale circolante o la leva finanziaria. Gli investitori possono utilizzarlo per analizzare il portafoglio di attività e la struttura del capitale. I finanziatori possono verificare se il tuo stato patrimoniale ha ancora margine per capitale di debito senza causare alcun disagio finanziario sullo stato patrimoniale, sul conto economico o sul rendiconto finanziario.

Vuoi saperne di più su bilanci e altri concetti finanziari? Iscriviti alla nostra newsletter gratuita per ricevere consigli esperti, suggerimenti e approfondimenti da leader della finanza.

{kind=link}