Die Analyse von Abweichungsberichten – Von der Erstellung bis zur Umsetzung

Das Warum erklären: CFOs berichten nicht nur Zahlen – sie erklären sie. Wer das Warum hinter den Abweichungen aufdeckt, macht aus Abweichungsberichten Werkzeuge, die Leistungstreiber verdeutlichen und im gesamten Unternehmen zu schnelleren, intelligenteren Entscheidungen führen.

Jede Zahl zählt: Jede Abweichung – egal ob sie die Leistung hebt oder bremst – ist ein Feedback. Diese Berichte zeigen, wo Prognosen versagen, Annahmen angepasst werden müssen und wo neue Chancen oder Risiken entstehen.

Mit Präzision planen: Gut strukturierte Abweichungsberichte sind mehr als Analysen der Vergangenheit – sie prägen die zukünftige Planung. Werden sie unter Berücksichtigung der Prioritäten der Stakeholder erstellt, werden sie zu unverzichtbaren Grundlagen für Budgetierung, Ressourcenverteilung und langfristiges Wachstum.

Abweichungsberichte zeigen die Differenz zwischen budgetierten Ergebnissen und tatsächlichen Leistungskennzahlen auf und ermöglichen Ihnen eine bessere Planung für das nächste Mal.

Als jemand, der täglich mit CFOs und Finanzleitern im Austausch steht (und sie oft bei der Nutzung der digitalen Werkzeuge hinter diesen Zahlen unterstützt), habe ich erlebt, wie selbst erfahrene Profis Schwierigkeiten haben, aus Abweichungsberichten wirklich umsetzbare Erkenntnisse zu gewinnen. Es geht nicht um die Mathematik; es geht um die Botschaft.

Dieser Leitfaden hilft Ihnen, beides zu schärfen. Sie lernen, wie Sie Ihre Abweichungsberichte klar strukturieren, sie auf die Prioritäten der Stakeholder zuschneiden und die Art von Erkenntnissen herausarbeiten, die tatsächlich die Strategie beeinflussen.

Egal, ob Sie einen veralteten Berichtsprozess überarbeiten oder bei null beginnen, ich führe Sie durch die Frameworks, Beispiele und Mindset-Veränderungen, die einen Routinebericht in ein zukunftsweisendes Finanzinstrument verwandeln können. Machen wir Ihren nächsten Abweichungsbericht nicht nur präzise, sondern unverzichtbar.

Was ist ein Abweichungsbericht?

Ein Abweichungsbericht, auch bekannt als „Abweichungsanalyse-Statement“, ist ein Finanzdokument, das prognostizierte Werte wie Umsatz oder Ausgaben mit den tatsächlichen Zahlen über einen bestimmten Zeitraum vergleicht. Er verfolgt Abweichungen oder Diskrepanzen zwischen geplanten Zahlen und tatsächlichen Ergebnissen.

Erfahrene Finanzanalysten sprechen bei diesen Differenzen oft von „Budgetabweichung“ oder einfach „Abweichung“ – je nachdem, was verglichen wird. Eine Budgetabweichung bezieht sich üblicherweise auf den Vergleich von finanziellen Ergebnissen mit einem vordefinierten Budget, während „Abweichung“ der allgemeinere Begriff für Differenzen zwischen beliebigen Geldwerten ist.

Wie alle Finanzkennzahlen können Abweichungen entweder positiv oder negativ sein – je nachdem, wie sie sich auf das Endergebnis auswirken. Beispielsweise ist ein um 20 % höherer Umsatz als geplant im ersten Quartal eine positive Abweichung, während das Überschreiten des Quartalsausgabenbudgets eine negative Abweichung darstellt.

Warum sind Abweichungsberichte wichtig?

Wie Sie sicher wissen, können Abweichungsberichte entscheidende Einblicke in die finanzielle Leistung Ihres Unternehmens liefern und helfen, die operative Effizienz, das Kostenmanagement und die Ressourcenzuteilung zu verbessern – für eine bessere Finanzgesundheit.

Aber wussten Sie, wie sehr? Hier sind die Hauptgründe, warum die meisten CFOs Abweichungsberichte als fundamentalen Bestandteil ihres Geschäfts betrachten:

1. Diskrepanzen erkennen

Der Vergleich von Ist- mit Prognosezahlen ist Standard, aber oft wird übersehen, wie ein Abweichungsbericht auch dabei hilft, zu erklären, warum die Zahlen abweichen. Sie zeigen mehr als nur Überschreitungen oder Minderungen – sie decken verborgene Muster auf, die in einer gewöhnlichen GuV nicht sichtbar sind.

Beispiel: Sie sind CFO eines E-Commerce-Unternehmens. Bei einer aktuellen Überprüfung stellen Sie fest, dass die Fulfillment-Kosten um 20 % höher als budgetiert ausgefallen sind. Zunächst sieht das wie ein operatives Problem aus, doch genaueres Hinsehen offenbart einen Anstieg internationaler Bestellungen durch eine aktuelle Marketingkampagne. Dank des Abweichungsberichts wurde diese Diskrepanz früh erkannt – noch vor Monatsabschluss – sodass Ihr Finanzteam die Ausgabenprognosen anpassen und mit dem operativen Team die Versandkosten gezielter steuern konnte.

2. Finanzielle Leistung verbessern

Negative Abweichungen zeigen häufig Unterperformance in Schlüsselbereichen an, aber was man nicht sofort erkennt, ist, wie sie auch größere Muster aufdecken, ob Ihre Annahmen der Realität tatsächlich standhalten. Werden diese Lücken früh erkannt, können Sie nicht nur zeitnah gegensteuern, sondern erhalten auch einen Feedback-Prozess, der Ihre Finanzmodellierung schärft und Ihre Strategie auf den Prüfstand stellt.

Beispiel: Sie sind jetzt CFO eines Fertigungsunternehmens und Ihr Abweichungsbericht weist regelmäßig eine ungünstige Kostenabweichung bei Rohstoffen aus. Das kann Anlass für neue Verhandlungen mit Lieferanten sein, könnte aber auch auf Ineffizienzen im Einkauf oder auf einen Bedarf an besserer Lagerverwaltung hindeuten – oder gar eine Investition in Automatisierung rechtfertigen, um die langfristigen Kosten zu senken.

Andererseits zeigt eine andere Abteilung eine positive Personalabweichung dank einer Pilot-Schichtoptimierungsstrategie. Das ist mehr als nur ein Lob wert – das ist eine Blaupause. Sie haben jetzt einen klaren Produktivitätsgewinn, den Sie unternehmensweit ausrollen können, um Margen zu verbessern und die Profitabilität im großen Stil zu steigern.

3. Zukunftsplanung und Prognosen verbessern

Durch kontinuierliches Abweichungs-Reporting gewinnen Sie weit mehr als eine Momentaufnahme von „Was lief gut oder schief?“: Sie erhalten mit der Zeit eine immer klarere Perspektive für kommende Entwicklungen. Mit der Zeit entstehen Muster, die im Monatsabschlussbericht zunächst nicht sichtbar sind.

So werden Ihre Abweichungen zu Inputwerten für fundiertere Prognosen und ermöglichen es Ihnen, Annahmen zu überprüfen und strategische Hebel quer durch die Abteilungen gezielt anzupassen.

Beispiel: Sie sind CFO eines SaaS-Unternehmens mit einer wachsenden internationalen Nutzerbasis. Ein aktueller Abweichungsbericht hebt zwei Probleme hervor: Die Supportkosten liegen um 15 % über der Prognose, und die Abwanderungsrate in EMEA steigt. Zunächst scheinen diese Themen unabhängig voneinander. Doch eine nähere Analyse zeigt die Ursache: Nutzer in bestimmten Regionen haben wegen unterdimensionierter Server mit Latenzen und Ausfällen zu kämpfen, was zu mehr Support-Tickets und Kündigungen führt.

Mit dieser Erkenntnis schichten Sie einen Teil des Infrastruktur-Budgets um, um die Verfügbarkeit in diesen Regionen zu steigern, passen Ihr Prognosemodell für die nutzungsbasierte Skalierung an und arbeiten mit dem Customer Success Team an der proaktiven Betreuung gefährdeter Accounts.

4. Bessere Entscheidungen ermöglichen

Abweichungsberichte leisten mehr als bloß die Nachverfolgung finanzieller Performance: Sie schärfen Ihre Entscheidungsfindung. Über die reine Aufdeckung von Diskrepanzen hinaus machen sie ersichtlich, wo Annahmen nicht funktionieren, Ressourcen nicht greifen oder strategische Anpassungen überfällig sind.

Beispiel: Sie sind CFO eines Finanzunternehmens und stellen fest, dass Ihr Marketingteam bei einer Lead-Generierungskampagne das Budget um 30 % überschritten hat, ohne dass die Zielkonversionen erfolgt sind. Ein Blick in die Abweichungsanalyse ergibt: Das Budget floss in breit gestreute Paid-Ads, die Ihre Zielgruppe verfehlten. Mit dieser Klarheit entscheiden Sie, den künftigen Etat auf stärkere Kanäle wie Webinare oder Thought-Leadership-Content zu verschieben – Bereiche, die nachweislich qualifiziertere Leads bringen und für einen höheren ROI sorgen.

Das gehört alles in Abweichungsberichte

Sie kennen die Kernelemente eines Abweichungsberichts bereits, aber wie Sie diese strukturieren und präsentieren, entscheidet, ob es ein routinemäßiges Update oder ein echtes Entscheidungswerkzeug wird. Bevor wir darauf eingehen, wie Sie einen effektiven Abweichungsbericht erstellen, ist es wichtig, noch einmal die Basics zu wiederholen – also, was typischerweise enthalten ist:

- Budgetierte Werte und Ist-Ergebnisse: Budgetierte Werte sind Prognosen für einen bestimmten Zeitraum, etwa geplante Aufwendungen oder Erlöse. Sie dienen als Messlatten gegenüber tatsächlichen Ergebnissen.

- Abweichungsberechnung: Hierbei handelt es sich um die Differenz zwischen budgetierten Werten und den tatsächlichen Ergebnissen, die den Ausgangspunkt für die weitere Analyse bildet.

- Abweichungserklärung und Analyse: Abweichungserklärungen zeigen die Gründe für die Differenzen auf und kategorisieren sie als günstig bzw. ungünstig. So werden Bereiche und mögliche Ursachen für Minderleistungen sichtbar.

- Umsetzbare Empfehlungen: Basierend auf der Analyse sollte ein Abweichungsbericht Korrekturmaßnahmen zur Behebung der Diskrepanzen und Maßnahmen zur Sicherung günstiger Ergebnisse enthalten.

Arten von Abweichungen in Berichten

In den meisten Berichten beziehen sich die berechneten Abweichungen auf bekannte Treiber: Kosten, Erlöse oder Zeitpunkt. Diese Kategorien sind Ihnen sicherlich nicht neu – der eigentliche Mehrwert steckt aber darin, was sich darunter verbirgt.

Auch wenn Ihnen die üblichen Verdächtigen vertraut sind, gehen wir die wichtigsten Arten von Abweichungen durch und schauen, welche Signale jeweils dahinterstecken können:

- Kostenabweichung: Sie zeigt die Differenz zwischen geplanten Ausgaben und tatsächlich angefallenen Kosten. Angenommen, Sie leiten die Finanzabteilung eines Produktionsunternehmens und hatten im Juli 2025 für Rohstoffe 75.000 $ budgetiert. Aufgrund geänderter Lieferantenpreise steigen die Kosten jedoch auf 85.000 $. Diese 10.000 $ Mehrkosten sind mehr als nur eine ungünstige Abweichung – sie signalisieren Handlungsbedarf bei Lieferantenverträgen oder bei den Annahmen zu Inputkosten.

- Umsatzabweichung: Hier geht es um die Lücke zwischen prognostiziertem und real erzieltem Umsatz. Stellen Sie sich vor, Ihr Team prognostiziert für das Q3 einen Umsatz von 7 Mio. $, basierend auf der Entwicklung in Q2. Dank saisonaler Nachfrage erzielen Sie jedoch 7,4 Mio. $. Dieses Plus von 400.000 $ ist eine günstige Abweichung und könnte auf eine Verhaltensänderung der Kunden oder auf eine besonders starke Vertriebsstrategie hindeuten.

- Terminabweichung: Sie zeigt, wie Ihre Zeitpläne eingehalten wurden – ob alles im Soll, vorzeitig oder verzögert ist. Sie überwachen beispielsweise ein Bauprojekt mit Fertigstellung am 30. Juni 2025 – alles läuft fristgerecht: null Terminabweichung. Wäre das Projekt aber auch nur um eine Woche zu spät, könnten sich Konsequenzen für Ressourcenplanung und Rechnungszyklen ergeben.

Einen Abweichungsbericht erstellen

Und jetzt kommt alles zusammen. Egal, ob Sie einen etablierten Prozess optimieren oder komplett neu anfangen: Mit dieser Schritt-für-Schritt-Anleitung erstellen Sie einen Abweichungsbericht, der mehr ist als reine Routine.

1. Daten sammeln und strukturieren

Bevor Sie mit der Analyse starten, sollten Sie klar definieren, welche Kennzahlen wirklich zählen. Identifizieren Sie zunächst die wichtigsten Kategorien, die Ihre Geschäftsleistung maßgeblich beeinflussen – sei es nach Abteilung, Kostenstelle oder Umsatzquelle.

Eine einfache, gut strukturierte Datentabelle bietet sich hier an. So können Sie die geplanten Zahlen und die Ist-Werte nebeneinander darstellen – eine Spalte für die budgetierten Werte des Berichtszeitraums, eine weitere für die tatsächlichen Ergebnisse.

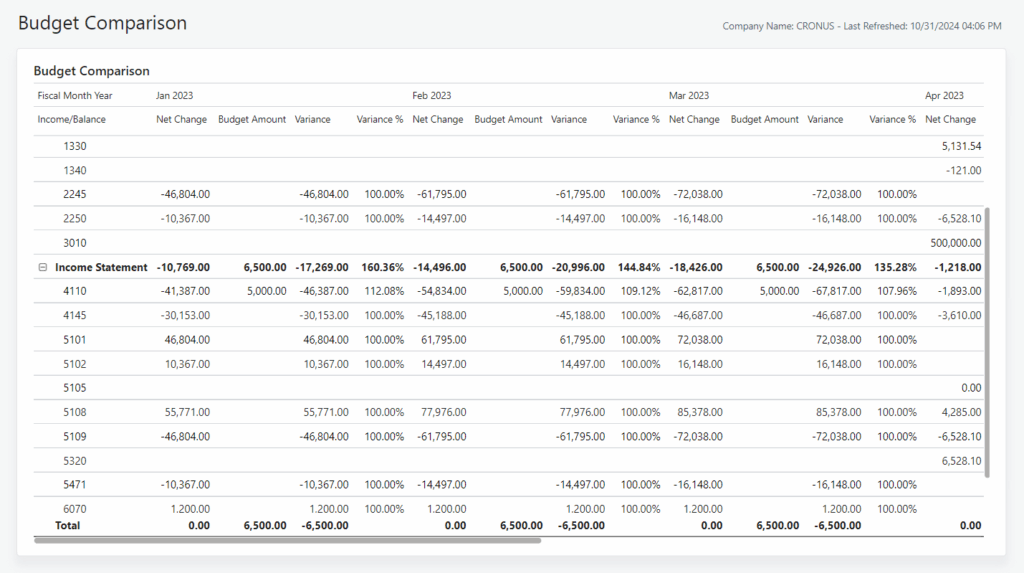

Nehmen wir zum Beispiel dieses Budgetabweichungs-Layout, erstellt von Microsofts Business Central in Power BI für ein fiktives Unternehmen namens CRONUS:

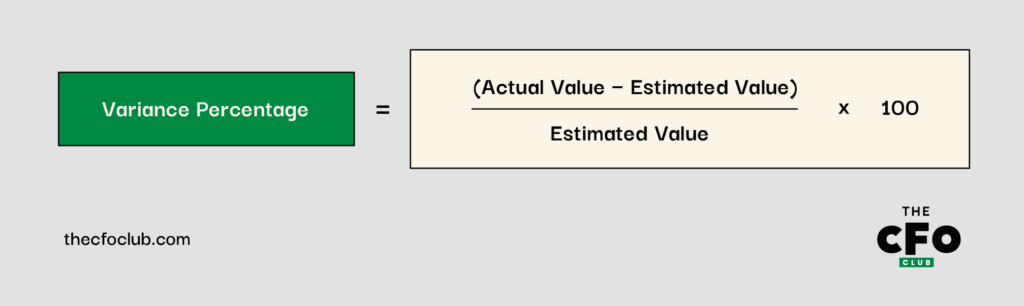

2. Wählen Sie eine Varianz-Methode

Jetzt kommt der spannende Teil. Es gibt zwei Varianz-Methoden, die Sie in Ihrer Analyse anwenden können: Prozentsatz oder absoluter Wert.

Die Prozentformel sieht so aus:

Nehmen wir an, Ihr Fertigungsunternehmen überprüfte den Q3-Budgetbericht und stellte fest, dass der geschätzte Betrag von 900.000 $ tatsächlich 600.000 $ betrug. Mit der Prozentformel würden Sie feststellen, dass Sie 33,3 % weniger erzielt haben als ursprünglich geplant:

($600.000 - $900.000) x 100 = -$30.000.000 ÷ $900.000 = -33,3 %

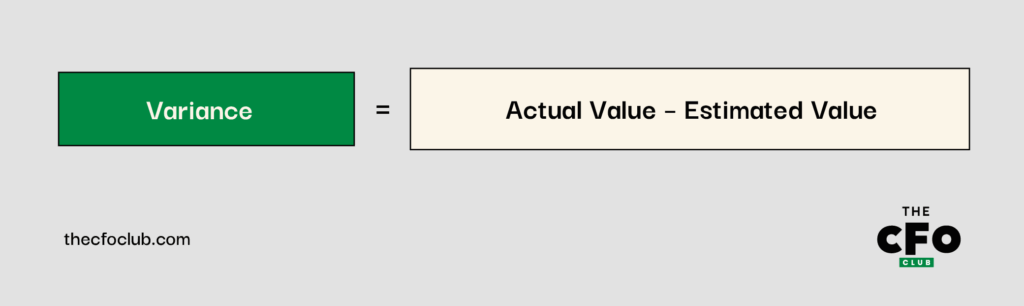

Eine andere Varianz-Methode ist der Dollarwert. Sie sieht folgendermaßen aus:

Mit der Dollarwert-Methode finden Sie heraus, wie viel diese 33,3 % tatsächlich bedeuten:

($600.000 - $900.000) = -$300.000

3. Bericht aufbereiten und Ergebnisse vergleichen

Nachdem Sie nun die Ist-Zahlen und Prognosen herausgezogen haben, ist es an der Zeit, sie gegenüberzustellen und die Varianzen zu berechnen.

Kennzeichnen Sie jede Varianz als günstig oder ungünstig – nicht nur, um einen Haken zu setzen, sondern, um klar aufzuzeigen, wo die Leistung die Erwartungen übertrifft und wo sie hinterherhinkt. Das ist nicht nur eine Zahlenübung: Es geht darum, die Bereiche zu markieren, die einer genaueren Betrachtung und letztlich einer strategischen Antwort bedürfen.

So könnte der Budget-Varianzbericht für ein Fertigungsunternehmen aussehen, das seine Umsätze und Kosten im Q1 2025 betrachtet:

| Metrik | Geschätzter Wert ($M) | Ist-Wert ($M) | Varianz ($) | Varianz (%) | Varianz-Typ |

| Umsatz | 700 | 750 | 50 | 7,1 % | Positiv |

| Lohnkosten | 315 | 350 | 35 | 11,1 % | Negativ |

| Materialkosten | 20 | 20 | 0 | 0 % | Positiv |

Was lernen Sie aus diesem Beispiel?: Wenn Sie die Zahlen klar aufbereiten, erzählt sich die Geschichte von selbst. In diesem Fall hat das Fertigungsunternehmen seine Umsatzprognose für Q1 um 7,1 % übertroffen – ein erfreulicher Topline-Effekt.

Doch dieser Vorteil hatte seinen Preis: Die Lohnkosten lagen 11,1 % über dem Budget, was auf Überstunden, Effizienzprobleme bei der Personalplanung oder unerwartete Nachfragespitzen hindeuten könnte.

Positiv zu vermerken ist, dass die Ausgaben für Produktionsmaterialien exakt im Rahmen lagen – eine Null-Varianz, was immer ein gutes Zeichen für abgestimmte Beschaffung und Planung ist.

4. Die Varianz erklären

Sobald Sie eine Varianz identifiziert haben, liegt der eigentliche Wert darin, zu erklären, warum sie aufgetreten ist und wie es weitergeht. Als CFO geht es hier nicht nur um Transparenz, sondern auch darum, zu zeigen, dass Sie die Treiber verstehen und einen Plan zur Reaktion haben.

Prognosen spiegeln die Sichtweise der Organisation auf die Zukunft wider. Wie nah sie an der Realität sind, ist ein Maß für die Effektivität und Genauigkeit der eigenen Analyse.

Angenommen, Ihr Finanzteam meldet in einem Fertigungsunternehmen eine negative Lohnkosten-Varianz. Statt sich nur auf die Zahl zu konzentrieren, forschen Sie nach und entdecken erhöhten Aufwand für Überstunden, unerwartete Fluktuation und steigenden Lohndruck. Diese Erklärung stellt die Varianz in einen größeren Zusammenhang und macht sie zum Teil einer breiteren Herausforderung im Personalmanagement mit strategischer Bedeutung.

Klare, fundierte Erklärungen wie diese beruhigen nicht nur Stakeholder – sie führen auch zu besseren Entscheidungen in der Zukunft.

Praxisnahe Beispiele für Varianzberichte

Wenn es einen Punkt gibt, über den sich die meisten CFOs einig sind, dann diesen: Ein gutes Beispiel ist mehr wert als ein Dutzend theoretischer Modelle. Sehen wir uns also an, wie strategisches Varianz-Reporting in der Praxis aussieht:

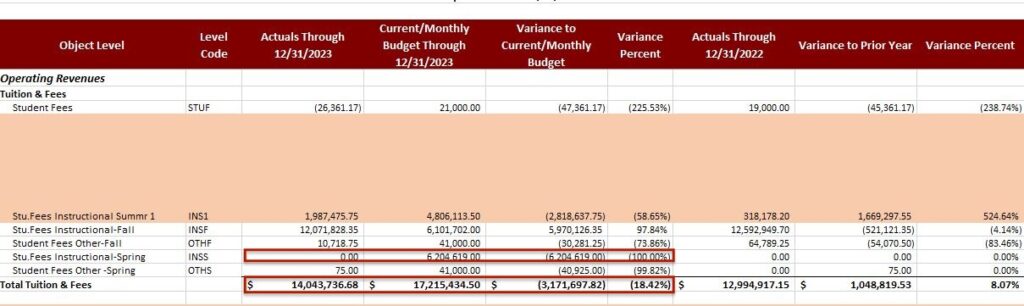

Indiana University

Das Rechnungswesen der Indiana University veröffentlichte eine Vorlage für die Varianzanalyse und setzte damit einen Standard für das Finanzreporting aller ihrer Einrichtungen.

Im akademischen Jahr 2023 lag der berichtete Gesamtumsatz bei 14,04 Mio. $ statt der budgetierten 17,2 Mio. $, was zu einer negativen Varianz von 18,42 % führte.

Wenn man eine bestimmte Position wie Studiengebühren für das Frühjahr (INSS) betrachtet, wurde ein Umsatz von 6,2 Mio. $ prognostiziert, tatsächlich aber 0 $ erzielt – ein prozentualer Unterschied von 100 %.

Auch wenn der Kontext akademisch ist: Diese Vorlage lässt sich in jeder Branche anwenden – passen Sie einfach die Kennzahlen an und definieren Sie den Berichtszeitraum.

Gute vs. schlechte Varianzberichte

Varianzen können positiv oder negativ sein, je nachdem, wie sie die finanzielle Gesundheit Ihres Unternehmens beeinflussen. So erkennen Sie, was in welche Kategorie fällt:

Positive Varianz

Eine positive Varianz ist eine Abweichung, bei der die tatsächlichen Zahlen besser als erwartet ausfallen. Denken Sie beispielsweise an einen Rückgang der operativen Kosten unter dem geplanten Budget oder wenn der monatliche Umsatz die ursprüngliche Prognose übertrifft. Solche Varianzen zeigen effektives Kostenmanagement, bessere Verkaufsergebnisse und höhere Gewinnmargen an.

Beispiel: Nehmen wir Oracles Q4 im Geschäftsjahr 2025. Der globale IT-Konzern meldete einen Umsatz von 15,9 Milliarden US-Dollar und übertraf damit die Prognose von 15,59 Mrd. der Analysten. Das entspricht einer Varianz von 0,31 Mrd. US-Dollar oder 1,9 % zu Gunsten von Oracle.

Auf den ersten Blick ein starkes Quartal. Doch aus CFO-Perspektive eröffnet eine solche Varianz wichtige strategische Diskussionen. Sie deutet darauf hin, dass die Marktnachfrage oder die Vertriebsperformance die Erwartungen übertroffen hat. Gleichzeitig kann das Finanzteam analysieren, warum es zu dieser Überperformance kam.

Negative Varianz

Diese Abweichung tritt auf, wenn wichtige Kennzahlen hinter den Erwartungen zurückbleiben, etwa wenn Umsätze niedriger oder Kosten höher ausfallen als geplant. Negative Varianzen stehen für einen Rückgang bzw. ein Defizit in wichtigen Bereichen. Bleiben sie unadressiert, kann dies zu drückenden Schulden und Liquiditätsengpässen führen.

Ungünstige Varianzen erscheinen typischerweise als negative Werte (z. B. -20.760,00 oder -5 %), aber das gilt nicht immer im Bereich Kosten- oder Preisabweichung. Liegt der tatsächliche Kostenwert über dem Budget, wird er als positiver Wert dargestellt, was jedoch nicht zwangsläufig ein gutes Geschäftsergebnis bedeutet.

Beispiel: Im Q2 des Geschäftsjahres 2025 lag das EPS von DR Horton bei 2,58 $ und verfehlte den Konsens von 2,69 $ um 4 %. Die negative EPS-Varianz entspricht -4 % oder -0,11 $.

Eine negative EPS-Varianz kann auf nachlassende Nachfrage, steigende Kosten oder Prognosefehler hindeuten – alles Faktoren, die das Vertrauen der Investoren beeinträchtigen und den Druck auf die langfristige Planung erhöhen können. Sie betreffen nicht nur das laufende Quartal: Der Zugang zu Kapital kann erschwert werden, wichtige Initiativen verzögert und strategische Prioritäten verschoben werden.

Tipps zur Verbesserung Ihrer Budget-Varianz

Selbst erfahrene Finanzleiter erleben Rückschläge. Vielleicht haben sich Marktbedingungen geändert, eine Abteilung ist vom Kurs abgekommen oder Annahmen haben sich nicht bestätigt. Wenn Ihre Varianzen nicht dort sind, wo Sie sie gerne hätten, finden Sie hier ein paar praktische Wege, um den Prozess zu optimieren und wieder auf Kurs zu kommen:

- Aktuelle Performancedaten auswerten: Mit Ihrem neuen Wissen um die Bedeutung des Varianz-Reportings für die Finanzplanung gehen Sie Ihre Berichte genau durch. Identifizieren Sie unter den Negativen wie Positiven die unterdurchschnittlichen Kennzahlen und entwickeln Sie Schritt für Schritt Gegenmaßnahmen.

- Relevante Echtzeit- und historische Daten für die Prognose nutzen: Erkenntnisse aus früheren Varianzberichten helfen Ihnen dabei, in Zukunft realistische Budgets zu erstellen. Und es bleibt nicht dabei: Künftige Budgets sollten veränderte Marktbedingungen widerspiegeln, um genaue Prognosen und mehr positive Varianzen zu erreichen.

- Alle Was-wäre-wenn-Szenarien erkunden: Ihr Forecasting-Modell sollte alle möglichen Ergebnisse (einschließlich solcher, die von internen und externen Faktoren beeinflusst werden) voraussehen und nachfolgende Budgets entsprechend anpassen. Dieser proaktive Ansatz schützt Ihr Unternehmen vor Schocks wie Kostensteigerungen oder Nachfrageschwankungen, ohne zwangsläufig zu einer negativen Budgetabweichung zu führen.

- Die richtigen Fragen stellen: So gewinnen Sie die nötigen Einblicke, um Ihre Budgetabweichung zu optimieren. Einige häufige Fragen sind: Was passiert im Budget? Wo tritt die Abweichung auf? Sind die verfügbaren Daten korrekt? Muss ich Anpassungen auf Grund veränderter Marktbedingungen vornehmen?

Wann ist ein Abweichungsbericht notwendig?

Abweichungsberichte sind immer nützlich, aber in entscheidenden Momenten sind sie besonders unerlässlich. Wenn viel auf dem Spiel steht oder sich das Umfeld verändert, verschafft Ihnen ein rechtzeitiger Bericht Klarheit und das Vertrauen, schnell und richtig zu handeln.

Hier sind einige Zeitpunkte, zu denen Abweichungsberichte besonders wertvoll sind:

- Quartalsweise. Die Abweichungsanalyse ist für einen Quartalsbericht relevant, da sie den Stakeholdern zeigt, wie sich die Unternehmensleistung im Vergleich zu ihren Erwartungen entwickelt hat. Das schafft Raum für Dialog und strategische Zusammenarbeit.

- Während des gesamten Projektverlaufs. Projektmanager verlassen sich auf Abweichungsberichte, um Projektkosten zu verfolgen, Überziehungen zu erkennen und Ressourcen zu überwachen. Der Bericht hilft außerdem, die Budgetprognose für ähnliche zukünftige Projekte zu verbessern.

- Bei Budgetüberprüfungen. Die meisten Unternehmen überprüfen Budgets regelmäßig, um eine effiziente Ressourcenverteilung sicherzustellen. Diese Überprüfungen basieren typischerweise auf vergangenen Budgetabweichungen, entweder für das ganze Unternehmen oder einzelne Abteilungen.

Insgesamt bestimmen der Umfang des Geschäftsbetriebs und die verfügbaren Ressourcen die Häufigkeit und den Zeitpunkt von Abweichungsberichten.

Abweichungsberichte leicht gemacht—mit Software

Abweichungsanalysen können zeitaufwändig sein, besonders wenn Sie über längere Zeiträume hinweg mehrere Kennzahlen auswerten müssen. Kommt dann noch das Risiko menschlicher Fehler und die Arbeit im Alleingang hinzu, landet man schnell in der Überforderungszone.

Vermeiden Sie diese Herausforderungen, indem Sie wie viele CFOs auf Analyse- und Finanzreporting-Software setzen. Hier sind unsere Top-Empfehlungen, damit Sie es genauso machen können.

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Abonnieren Sie, um Ihr Finanzwissen zu vervielfachen

Möchten Sie immer einen Schritt voraus sein? Werden Sie Mitglied im CFO Club, um Zugang zu Expertenrat und wertvollen Insights führender Finanzköpfe weltweit zu erhalten.

{kind=link}