Der ultimative Leitfaden zur Bilanzprognose: Methoden, Beispiele und Excel Best Practices

Prognose-Kristallkugel: Die Bilanzprognose ermöglicht CFOs einen vorausschauenden Blick auf Vermögenswerte, Verbindlichkeiten und Eigenkapital und unterstützt so fundierte Budgetierung und Planung für die zukünftige finanzielle Gesundheit.

Dynamische Daten: Der Einsatz dynamischer Excel-Formeln und -Funktionen wie SVERWEIS und INDEX erhöht die Flexibilität und Genauigkeit von Bilanzprognosen, ermöglicht einfache Aktualisierungen und sorgt für konsistente Prüfungen.

Keine Sprünge, bitte: Die frühzeitige Erkennung großer Ereignisse wie Finanzierungsrunden und Übernahmen in Prognosen hilft, ihre Auswirkungen auf den Cashflow zu klären und stellt sicher, dass Bilanzen mit den tatsächlichen Finanzaktivitäten übereinstimmen.

Vorsicht beim Ausgleich: Auch wenn Prognosen strategische Entscheidungen und Risikominderung unterstützen, beruhen sie auf Annahmen, die zu Ungenauigkeiten führen können. Zudem benötigen sie Zeit und Fachwissen für die Pflege.

Die Prognose der Bilanz ist vermutlich nicht das Thema, das die meisten CFOs morgens voller Vorfreude aus dem Bett springen lässt. Und doch sitzen Sie hier, Kaffee in der Hand, und versuchen herauszufinden, wie Sie die finanzielle Lage Ihres Unternehmens auf Monate oder sogar Jahre im Voraus abschätzen können.

Egal ob Sie die Finanzen eines jungen Start-ups führen oder die Bücher eines multinationalen Konzerns verwalten, fühlt sich die Bilanzprognose oft frustrierend komplex an.

Aber hier kommt die gute Nachricht: Die Bilanzprognose muss kein Albtraum aus Tabellenkalkulationen und Annahmen sein. Mit den richtigen Methoden, praxisnahen Beispielen und etwas Excel-Magie lässt sich dieses notwendige Übel in eines der wertvollsten strategischen Werkzeuge verwandeln.

Was ist Bilanzprognose?

Die Bilanzprognose hilft Ihnen, Ihr Budget und Ihre Finanzen zu planen. Sie schätzt Ihre zukünftigen Vermögenswerte, Verbindlichkeiten und das Eigenkapital. Dieses Werkzeug ist wie eine Kristallkugel für CFOs und zeigt die zukünftige finanzielle Gesundheit Ihres Unternehmens für Stakeholder und Investoren.

Wenn Sie eine Prognose erstellen, sagen Sie Folgendes voraus:

- Die Vermögenswerte, die Ihr Unternehmen besitzen wird (Kasse, Lagerbestand, Anlagen usw.)

- Die Beträge, die Sie anderen schulden (Verbindlichkeiten aus Lieferungen und Leistungen, Darlehen usw.)

- Das verbleibende Eigenkapital für die Eigentümer

Die Bilanzprognose ist mehr als nur ein Häkchen im 3-Statements-Modell; sie ist ein strategischer Hebel. Wenn Bilanz, Gewinn- und Verlustrechnung sowie Cashflow eng miteinander verknüpft sind, können bereits kleine Veränderungen wichtige Trends aufzeigen. Diese integrierte Sichtweise ist nicht nur informativ; sie liefert auch die finanzielle Grundlage für zukunftsgerichtete Entscheidungen.

Warum ist die Bilanzprognose wichtig?

Bilanzprognosen stützen sich auf eine Mischung aus historischen Daten, strategischen Wachstumsannahmen und allgemeinen Marktsignalen.

Wahrscheinlich berücksichtigen Sie bereits makroökonomische Faktoren, Veränderungen in der Kapitalstruktur und Investitionsplanungen, denn an diesen Punkten nimmt das Zukunftsbild Gestalt an. Richtig angewendet, liefert diese Art der Modellierung strategische Erkenntnisse, die über die bloßen Zahlen hinausgehen.

Die meisten CFOs beginnen mit dem Working Capital, da dies eine natürliche Kenngröße für die kurzfristige Widerstandsfähigkeit ist. Der eigentliche Mehrwert der Bilanzprognose entsteht aber, wenn sie zum Instrument für Szenarienplanung, Kapitalbedarf und Entscheidungsunterstützung auf Vorstandsebene wird:

- Strategische Entscheidungsfindung: Diese Finanzprognosen helfen, die finanziellen Auswirkungen von Entscheidungen wie Investitionen oder Übernahmen einzuschätzen.

- Kapitalmanagement: Sie helfen dabei, die optimale Kombination aus Fremd- und Eigenkapital zu finden, den Kapitalbedarf zu bewerten und zukünftige Investitionen zu planen.

- Regulatorische Compliance: Prognosen sorgen dafür, dass Sie Berichtsanforderungen erfüllen, und erleichtern den Finanzberichtsprozess.

Die Analyse der Bilanz ist entscheidend, weil sie eine Momentaufnahme der finanziellen Gesundheit eines Unternehmens zu einem bestimmten Zeitpunkt liefert. Sie zeigt, wie widerstandsfähig ein Unternehmen in schwierigen Zeiten ist und ob es langfristig wachsen kann.

So erstellen Sie eine wirkungsvolle Bilanzprognose

Bevor Sie sich an die praktische Umsetzung in Excel machen, lohnt sich ein kurzer Stopp, um die Grundlagen abzugleichen. Lassen Sie uns die wichtigsten buchhalterischen Stellschrauben kurz ins Gedächtnis rufen – nicht als Wiederholung, sondern um aufzuzeigen, wie jede einzelne direkt zur Struktur und Belastbarkeit Ihrer Bilanzprognose beiträgt.

1. Fortgeschriebene Anfangsbestände

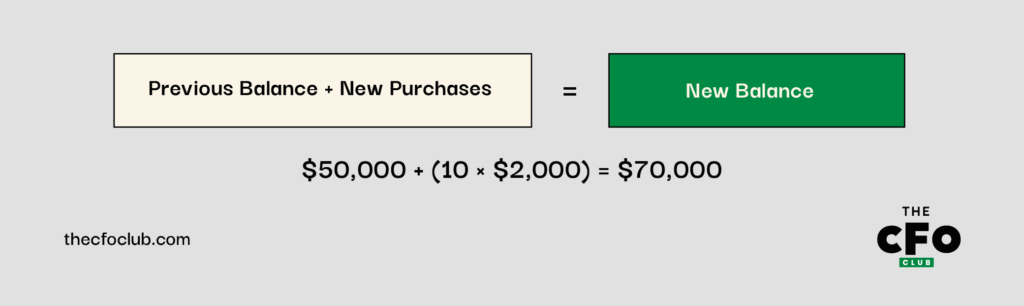

Das Fortschreiben von Salden aus Vorperioden ist mehr als nur Schritt eins; es verleiht der Bilanz ihre Prognosekraft. Da die Bilanz von Natur aus kumulativ ist, ermöglicht ein konsequentes Roll-Forward, Nachvollziehbarkeit darüber, wie Bewegungen in bestimmten Konten das Working Capital beeinflussen und letztendlich Ihre Liquiditätslage bestimmen.

Nehmen Sie etwas so Grundlegendes wie die Erweiterung von Vermögenswerten. Angenommen, Ihr bestehender Saldo im Konto „Mitarbeiterausstattung“ beträgt 50.000 $, und Sie stellen 10 neue Teammitglieder ein, von denen jeder ein Laptop im Wert von 2.000 $ benötigt. Die Rechnung ist einfach, aber die Auswirkungen auf Investitionsausgaben (CapEx), Liquiditätsverbrauch und die Alterung von Vermögenswerten sind nicht zu unterschätzen:

Diese Logik gilt auch für Sachanlagen (PP&E), immaterielle Vermögenswerte und deren Abschreibungs- und Amortisationspläne:

| Konto | Formel |

| Sachanlagen (PP&E) | Anfangsbestand PP&E + Investitionsausgaben - Abgänge = Endbestand PP&E |

| Immaterielle Vermögenswerte | Anfangsbestand Immaterielle Vermögenswerte + Neuerwerbungen - Abschreibungen = Endbestand Immaterielle Vermögenswerte |

Wenn Sie diese Bewegungen sichtbar halten, können Sie Sensitivitäten präziser testen und Vermögensbewegungen besser mit Ihrer operativen Planung verknüpfen.

Wenn Sie einmalige Investitionen prognostizieren, wie z. B. den Ausbau eines Büros oder Laborgeräte, führen Sie diese als eigenständige Posten im Modell. So bleiben Ihre Annahmen übersichtlich und Sie erhalten mehr Transparenz hinsichtlich des Zeitpunkts und der Auswirkung dieser Ausgaben.

-

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9 -

Float Financial

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.1 -

Vena

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5

2. Bestimmen Sie Konten mit Netto-Null-Saldo

Nicht jedes Konto rechtfertigt ein Roll-Forward. Für bestimmte schwankungsanfällige Posten wie Verbindlichkeiten aus Lieferungen und Leistungen oder sonstige Rückstellungen ist es häufig effektiver, direkt mit einem Netto-Null-Ansatz zu prognostizieren.

Das Ziel ist hier nicht Präzision um der Präzision willen; vielmehr soll vermeiden werden, dass Konten, die selten stabil sind, als solche erscheinen.

Hier bietet sich eine schnelle Schwankungsanalyse an. Wenn ein Konto sich von Periode zu Periode wesentlich verändert, liefert die Anbindung an eine operative Größe (z. B. COGS oder Umsatz) eine belastbarere Prognose.

Zum Beispiel:

| Konto | Prognosemethode | Berechnung |

| Verbindlichkeiten aus Lieferungen und Leistungen | % der COGS | 500.000 $ (COGS) × 7,3 % = 36.500 $ |

| Sonstige Rückstellungen | % des Umsatzes | 1.000.000 $ (Umsatz) × 5,2 % = 52.000 $ |

Mit diesem Ansatz verknüpfen Sie diese Konten mit Ihren operativen Prognosen, anstatt davon auszugehen, dass sie einfach den historischen Mustern folgen.

3. Fokus auf Netto-Umlaufvermögen-Konten

Das Working Capital ist der Bereich, in dem eine Bilanzprognose Ihre Übersicht schärfen oder auch verwässern kann. Forderungen, Verbindlichkeiten, Vorräte und abgegrenzte Umsatzerlöse entwickeln sich selten isoliert – sie beeinflussen Liquidität, Cash-Planung und Effizienz des Working Capitals.

Gerade hier wird die Prognose oft ungenau.

Die zeitliche Entwicklung von abgegrenzten Umsatzerlösen, Zahlungseingangsverzögerungen und Lagerumschlag folgt selten Durchschnittswerten. Statt sie zu glätten, verknüpfen Sie Umsatz, Rechnungsrhythmus und Inkassostrategie so eng wie möglich mit Ihrem Modell. Je näher Ihr Forecast am tatsächlichen Betrieb verläuft, desto wertvoller wird er.

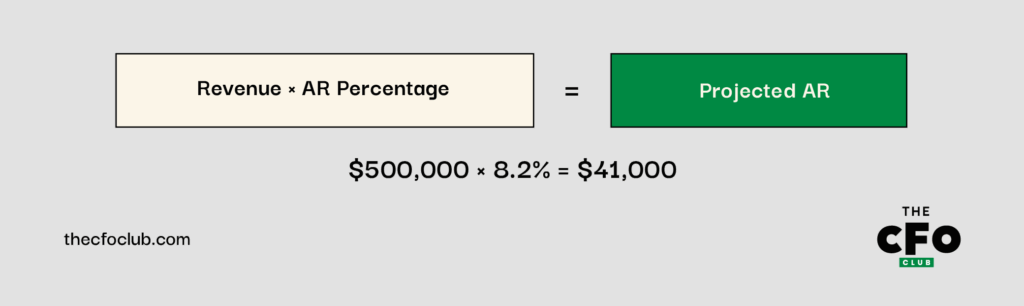

Beispiel: Wenn Ihre Debitoren im Schnitt 8,2 % des Umsatzes ausmachen und Sie 500.000 $ Umsatz prognostizieren, ergibt sich folgende Forderungsprognose:

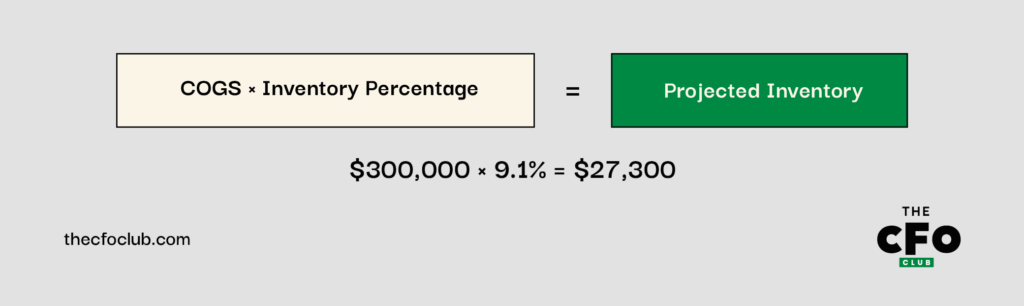

Ebenso gilt: Wenn die Vorräte normalerweise 9,1 % Ihrer Herstellungskosten ausmachen und Sie 300.000 $ COGS prognostizieren, ergibt sich folgende Vorratsprognose:

4. Ereignisse für wesentliche Auswirkungen auf den Cashflow definieren

Auch die sauberste Bilanzprognose wird unzureichend sein, wenn sie die großen, einmaligen Ereignisse übergeht. Denken Sie daran:

- Finanzierungsrunden

- Große Investitionen (CapEx)

- Unternehmensübernahmen

- Geplante Schuldentilgungen

Dies sind nicht nur vorübergehende Zahlungsflüsse; sie wirken sich auf langfristige Vermögenswerte und Verbindlichkeiten aus, von Geschäfts- oder Firmenwerten und Sachanlagen bis hin zu langfristigen Schulden und latenten Steuern. Wenn Sie diese diskreten Ereignisse in Ihrem Modell abbilden, können Sie deren Auswirkungen isolieren und Ihre Kapitalstruktur gezielter auf Belastbarkeit prüfen.

Beispiel:

| Ereignis | Datum | Betroffenes Konto | Betrag | Auswirkung auf die Bilanz |

| Darlehen (Term Loan) | Juni 2025 | Langfristige Schulden | +500.000 $ | Erhöht Zahlungsmittel und langfristige Verbindlichkeiten |

| Anschaffung von Equipment | August 2025 | Sachanlagen (PP&E) | -200.000 $ | Verringert Zahlungsmittel, erhöht PP&E |

| Schuldenrückzahlung | Dezember 2025 | Langfristige Schulden | -50.000 $ | Verringert Zahlungsmittel und langfristige Verbindlichkeiten |

Indem Sie diese Ereignisse in Ihre Prognose aufnehmen, gewinnen Sie Einblick, wie sie sich auf Ihren Zahlungsmittelbestand und die gesamte Finanzlage auswirken.

5. Weitere Eigenkapitalposten aufbauen

Hier erzählt Ihr Modell die Geschichte des Eigentümerwerts und wie er sich entwickelt. Sie geben nicht einfach nur historische Strukturen ein, sondern projizieren die Auswirkungen von Kapitalentscheidungen. Daher sollten Sie beim Aufbau dieses Abschnitts darauf achten, folgende Posten abzubilden:

- Stammaktien

- Kapitalrücklage (APIC)

- Eigene Aktien (Treasury Stock)

- Gewinnrücklagen

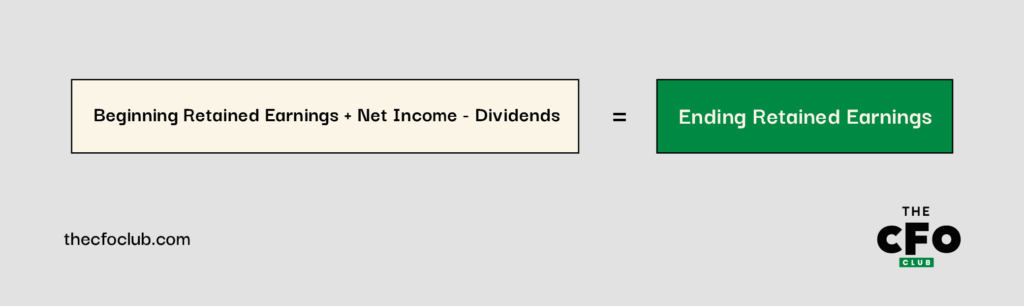

Diese finden Sie unterhalb der Linie im Eigenkapitalbereich der Bilanz. Zur Orientierung der Prognose hier eine kurze Auffrischung bezüglich der Gewinnrücklagen:

Eigene Aktien (Treasury Stock) verringern das Eigenkapital der Anteilseigner und werden als Abzug von der Summe aus Kapitalrücklagen und Gewinnrücklagen ausgewiesen. Wenn Sie diese Eigenkapitalkonten sorgfältig prognostizieren, vollenden Sie das Bild der erwarteten Finanzlage Ihres Unternehmens und stellen sicher, dass Ihre Bilanz nach der Gleichung Vermögen = Schulden + Eigenkapital aufgeht.

-

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9 -

Float Financial

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.1 -

Vena

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5

So machen Sie Ihre Bilanzprognose in Excel handhabbar

Nachdem wir uns auf den Ansatz und die Prognosehebel geeinigt haben, ist es Zeit, vom Rahmen zur praktischen Umsetzung zu wechseln. Gehen wir also Schritt für Schritt durch, wie Sie ein praxisorientiertes Excel-Modell erstellen—eines, das nicht nur technisch korrekt, sondern auch entscheidungsrelevant für die Prognose Ihrer Finanzlage ist.

1. Historische Daten zusammentragen

Wie Sie sicher wissen, ist die Grundlage jeder guten Prognose belastbares Zahlenmaterial aus der Vergangenheit. Für eine Bilanzmodellierung sollten Sie mindestens zwei Jahre sauberer, konsistenter Daten nutzen.

Richten Sie Ihre Excel-Datei so ein, dass der zeitliche Verlauf von links nach rechts abgebildet wird. Chronologisch angeordnete Spalten erleichtern die Formellogik und machen Trends intuitiver erkennbar.

Zum Beispiel:

- Spalte C: 31. Dezember 2023 (historisch)

- Spalte D: 31. Dezember 2024 (historisch)

- Spalte E: 31. Dezember 2025 (Prognose)

- Spalte F: 31. Dezember 2026 (Prognose)

Der historische Kontext ist kein Lückenfüller, sondern Ihre Basis, um belastbare und richtungsweisende Logik aufzubauen. Wenn beispielsweise die Forderungen konstant bei etwa 8 % des Umsatzes lagen, sollten Sie prüfen, ob dies angesichts neuer Zahlungsbedingungen, Kundenstruktur oder Makrofaktoren weiter zutrifft.

2. Hilfsberechnungen erstellen und umklassifizieren

Halten Sie die Hauptbilanz übersichtlich. Die eigentliche Arbeit passiert in den unterstützenden Aufstellungen. Dort legen Sie die Annahmen, Mechanismen und Treiber jeder Position offen, sodass Sie das Modell bei Bedarf stressen, aktualisieren oder erklären können.

Zum Beispiel, wenn Sie ein Technologieunternehmen führen, könnten Sie separate Tabellen für folgende Posten erstellen:

- Zahlungsmittel und Zahlungsmitteläquivalente

- Forderungen aus Lieferungen und Leistungen

- Vorräte

- Sachanlagen (PP&E) und Abschreibungen

- Verbindlichkeiten aus Lieferungen und Leistungen

- Schulden und Zinsen

Außerdem: Lassen Sie sich bei der Erstellung Ihrer Prognose nicht von GAAP-Formatvorgaben einschränken. Finanzberichterstattung und Prognose haben unterschiedliche Ziele. Wenn eine Umgliederung bestimmter Posten zu einer besser nutzbaren oder genaueren Übersicht führt, dann tun Sie das ruhig.

Nehmen Sie latente Steuern als Beispiel. Nach GAAP werden diese in kurzfristige und langfristige unterteilt, aber wenn sie beide von denselben Annahmen in Ihrem Modell getrieben werden, kann eine Zusammenfassung sogar Klarheit schaffen, statt Verwirrung zu stiften.

Ebenso verbergen Sammelpositionen wie „Sonstige kurzfristige Vermögenswerte“ oft unterschiedliche Treiber. Wenn Sie im Technologiesektor tätig sind, könnten Ihre „Sonstigen kurzfristigen Vermögenswerte“ vorausbezahlte Aufwendungen und erhaltene Steuererstattungen umfassen. Vorauszahlungen hängen mit den operativen Aufwendungen zusammen, während Steuererstattungen von der effektiven Steuerquote und dem Zeitpunkt abhängen. Wenn Sie diese Positionen in Ihrer Prognose einzeln aufführen, erhalten Sie einen klareren Überblick über das Umlaufvermögen.

Das heißt aber auch, überkomplexe Modelle sind unnötig. Wenn sich zwei Abgrenzungen gleich verhalten – zum Beispiel wenn sowohl Personal- als auch allgemeine Aufwendungen proportional zu den operativen Ausgaben wachsen – können Sie sie zusammenfassen. Vereinfachung ist sinnvoll, solange sie die Bedienbarkeit erhöht und die Genauigkeit nicht leidet.

3. Dynamische Formeln erstellen

Die Stärke von Excel in der Bilanzprognose liegt in seinen dynamischen Formeln. Diese Formeln aktualisieren sich automatisch, wenn Sie Ihre Annahmen anpassen. Verwenden Sie statt hart kodierter Werte lieber Formeln, die mit Ihren Annahmen und historischen Daten verknüpft sind.

Funktionen wie VLOOKUP, INDEX(MATCH) und SUMIFS helfen dabei, historische Werte in Ihre Berechnungen zu integrieren. Wenn Sie beispielsweise die Forderungen aus Lieferungen und Leistungen als Prozentsatz des Umsatzes prognostizieren, könnten Sie Folgendes nutzen:

=INDEX(Revenue_Range, MATCH(Forecast_Period, Periods_Range, 0)) * AR_Percentage

Mit dieser Methode wird Ihr Modell flexibler und leichter aktualisierbar. Wenn sich Annahmen ändern, aktualisieren Sie diese einfach an einer Stelle. Alle davon abhängigen Berechnungen passen sich automatisch an.

Nehmen wir an, ein SaaS-Unternehmen prognostiziert die Forderungen aus Lieferungen und Leistungen mit 9 % des Umsatzes. Wenn der erwartete Umsatz für 2025 bei 600.000 $ liegt, ergibt sich folgende Prognose für die Forderungen:

=$E$10*0.09

(Wobei sich in E10 die Umsatzprognose für 2025 befindet.)

Dynamische Formeln unterstützen Sie bei Konsistenzprüfungen. Sie können eine Prüfzelle einrichten, um zu kontrollieren, ob Ihre Bilanz ausgeglichen ist. Mit bedingter Formatierung lassen sich Abweichungen hervorheben.

Eine weitere praktische Anwendung dynamischer Formeln ist die Sensitivitätsanalyse. Mithilfe von Datentabellen oder Szenarienmanagern sehen Sie, wie sich Veränderungen bei wichtigen Annahmen auf Ihre Bilanz auswirken.

Für dasselbe SaaS-Unternehmen können Sie untersuchen, wie verschiedene Umsatzwachstumsraten den Bedarf an Umlaufvermögen beeinflussen. Ebenso können Sie betrachten, wie sich Änderungen bei Investitionen in das Anlagevermögen auf Ihre Liquidität auswirken:

| Aktiva | 2023 (Ist) | 2024 (Ist) | 2025 (Prognose) | 2026 (Prognose) |

| Barmittel und Zahlungsmitteläquivalente | $100,000 | $120,000 | $145,000 | $172,000 |

| Forderungen aus Lieferungen und Leistungen | $38,000 | $45,000 | $54,000 | $64,800 |

| Vorräte | $25,000 | $30,000 | $36,000 | $43,200 |

| Summe kurzfristige Aktiva | $163,000 | $195,000 | $235,000 | $280,000 |

| Sachanlagen | $230,000 | $250,000 | $290,000 | $320,000 |

| abzgl.: Kumulierte Abschreibungen | $(80,000) | $(95,000) | $(115,000) | $(135,000) |

| Nettosachanlagen | $150,000 | $155,000 | $175,000 | $185,000 |

| Summe Aktiva | $313,000 | $350,000 | $410,000 | $465,000 |

| Fremd- & Eigenkapital | ||||

| Verbindlichkeiten aus Lieferungen und Leistungen | $30,000 | $35,000 | $42,000 | $50,400 |

| Abgrenzungen | $15,000 | $18,000 | $21,600 | $25,920 |

| Summe kurzfristige Verbindlichkeiten | $45,000 | $53,000 | $63,600 | $76,320 |

| Langfristige Verbindlichkeiten | $150,000 | $180,000 | $160,000 | $140,000 |

| Summe Verbindlichkeiten | $195,000 | $233,000 | $223,600 | $216,320 |

| Grundkapital | $50,000 | $50,000 | $50,000 | $50,000 |

| Gewinnrücklagen | $68,000 | $67,000 | $136,400 | $198,680 |

| Summe Eigenkapital | $118,000 | $117,000 | $186,400 | $248,680 |

| Summe Fremd- & Eigenkapital | $313,000 | $350,000 | $410,000 | $465,000 |

| Check (Aktiva - Passiva) | $0 | $0 | $0 | $0 |

Warum Bilanzen sich nicht ausgleichen

Eine ausgeglichene Bilanz besteht nicht nur aus dem bloßen Addieren von Zahlen. Das Abstimmen Ihres 3-Statement-Finanzmodells stellt sicher, dass Ihre Finanzprognosen konsistent und zuverlässig sind. Wenn Sie Ihre Bilanz nicht ausgeglichen bekommen, sind dies häufige Ursachen:

- Vorzeichen (+/-) können in Ihren Formeln falsch gesetzt sein: Wenn Sie beispielsweise Investitionsausgaben (CapEx) als negativ in der Bilanz erfassen, wird Ihr Modell nicht aufgehen. Dies geschieht häufig bei Abschreibungen, die in der Kapitalflussrechnung wieder hinzugerechnet werden, aber das Anlagevermögen in der Bilanz mindern.

- Falsche Verknüpfungen zwischen Abschlüssen können große Probleme verursachen: Wenn Ihr Modell versehentlich Dividenden statt aktienbasierter Vergütung im Grundkapital-Zeitplan nutzt, entsteht ein Ungleichgewicht. Solche Fehler sind in komplexen Modellen oft schwer zu finden.

- Fehler in der Kapitalflussrechnung verursachen oft Bilanzprobleme: Wenn Sie z. B. annehmen, dass "sonstige langfristige Vermögenswerte" wie Umsätze wachsen, aber deren Auswirkung auf die Liquidität in der Kapitalflussrechnung vernachlässigen, wird Ihr Modell nicht ausgeglichen.

-

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9 -

Float Financial

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.1 -

Vena

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5

Tipps zum Ausgleich des 3-Statement-Modells

Wenn Ihre Bilanz nicht aufgeht, kann das frustrierend sein und viel Zeit in Anspruch nehmen. Hier sind einige schnelle Tipps, um Ihr 3-Statement-Modell ins Gleichgewicht zu bringen:

- Machen Sie Ihre Bilanz-Check-Formel am Ende Ihres Modells deutlich sichtbar

- Überprüfen Sie alle Summen und Zwischensummen, um sicherzustellen, dass keine Zeilen in den Berechnungen ausgelassen werden

- Vergewissern Sie sich, dass Sie konsistente Vorzeichen (+/-) in allen Abschlüssen verwenden

- Schenken Sie Bilanzposten besondere Aufmerksamkeit, die mehrere Posten in der Kapitalflussrechnung beeinflussen (wie Sachanlagen mit CapEx und Abschreibung)

- Suchen Sie nach Mustern beim Ungleichgewicht – eine konstante Differenz kann auf einen fehlenden konstanten Aufwand oder Erlös hindeuten

- Bei langsam zunehmenden/abnehmenden Differenzen prüfen Sie Posten, die von Inflation oder Zinssätzen beeinflusst werden

- Bei sprunghaften Differenzen schauen Sie auf wiederkehrende, aber nicht periodische Posten wie Schuldentilgungen oder Investitionsausgaben

Abgesehen von diesen schnellen Lösungen ist es entscheidend, Ihr Modell regelmäßig zu überprüfen. Ich empfehle einen systematischen Überprüfungsprozess. Kontrollieren Sie Ihre Bilanz nach jeder größeren Änderung. So lassen sich Probleme frühzeitig erkennen, wenn sie noch leichter zu beheben sind.

Vorteile und Nachteile der Bilanzprognose

Wie jedes Instrument in Ihrem Planungsarsenal hat die Bilanzprognose ihre Vorteile und ihre Grenzen. Sie wissen bereits, dass sie keine Kristallkugel ist, aber es lohnt sich, ein paar wichtige Stärken und Schwachstellen hervorzuheben, auf die Sie achten sollten, wenn Sie sie einsetzen:

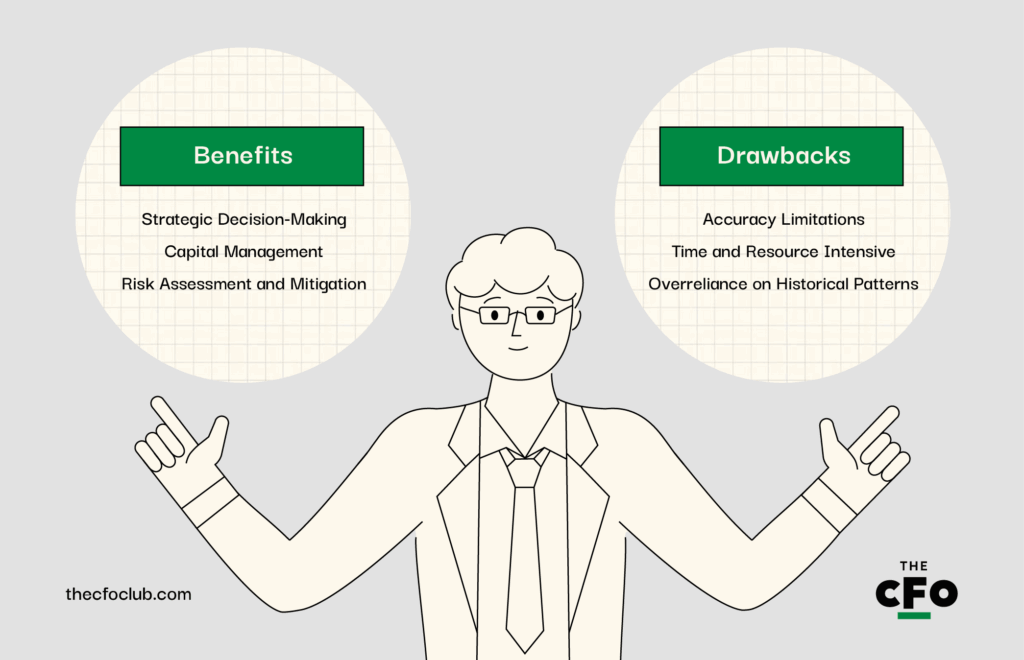

Vorteile

- Strategische Entscheidungsfindung: Prognosen helfen Ihnen, die finanziellen Auswirkungen von Entscheidungen wie Investitionen oder Veränderungen in der Kapitalstruktur zu erkennen.

- Kapitaleinsatzmanagement: Sie helfen, das richtige Verhältnis von Fremd- und Eigenkapital zu finden, den Kapitalbedarf zu bewerten und geplante Investitionen vorzubereiten.

- Risikobewertung und -minderung: Durch die Projektion von Vermögenswerten, Verbindlichkeiten und Eigenkapital können Schwachstellen identifiziert und Maßnahmen ergriffen werden, um Risiken zu minimieren, bevor sie eintreten.

Die fehlende Prognose einer vollständigen Bilanz ist heute eine riskante Angelegenheit. Jedes Unternehmen, das ein Budget erstellt und pflegt, sollte Einblick in seine zukünftige Bilanz haben. Indem Finanzfachleute über die Gewinn- und Verlustrechnung hinausgehen und die Bilanz prognostizieren, können sie die künftige finanzielle Gesundheit des Unternehmens vorhersagen und die nötige Transparenz bieten, um wettbewerbsfähig und erfolgreich zu bleiben.

Nachteile

- Begrenzte Genauigkeit: Bilanzprognosen beruhen auf bestimmten Annahmen. Kleine Fehler bei Wachstumsraten oder Kennzahlen können zu erheblichen Ungenauigkeiten führen.

- Zeit- und Ressourcenaufwand: Eine detaillierte Prognose zu pflegen erfordert Zeit und Fachwissen – ein Hindernis insbesondere für junge Unternehmen mit knappen Ressourcen.

- Zu starke Orientierung an historischen Mustern: Herkömmliche Prognosen stützen sich zu sehr auf vergangene Leistungsdaten. Dies kann bei Marktveränderungen oder Störungen riskant sein.

Fazit

Die Prognose der Bilanz ist vielleicht nie der spektakulärste Teil des Finanzbereichs, aber sie ist zweifellos einer der strategischsten. Egal, wo sich Ihr Unternehmen im Wachstum befindet: Die Fähigkeit, Ihre finanzielle Position mit Überzeugung vorauszusehen, liefert Ihnen mehr als nur Zahlen – sie verschafft Ihnen Kontrolle.

Sie müssen weder Excel-Profi noch Wahrsager sein, um ein wirklich funktionierendes Modell zu erstellen. Wenn Sie Salden bewusst fortschreiben, volatile Konten an operative Kennzahlen koppeln und große, entscheidende Ereignisse hervorheben, wird Ihre Prognose zum Motor für Entscheidungen.

Ja, diese Arbeit ist akribisch. Und ja, Annahmen können kompliziert werden. Doch mit der richtigen Struktur, gesundem Zweifel und einem klaren Rhythmus im Geschäftsalltag wird aus Prognose ein Mittel zum Weitblick – und nicht Quelle von Frustration.

Jetzt anmelden für weitere Accounting-Insights

Der Aufbau einer Karriere in der Buchhaltung ist leichter, wenn Sie auf vertrauenswürdigen Expertenrat zugreifen können. Abonnieren Sie unseren kostenlosen Newsletter für Expertenrat, Anleitungen und Einblicke von Finanzführern, die die Technologiebranche prägen.

{kind=link}