Wie man ein 3-Statement-Modell erstellt: Ein vollständiger Leitfaden

Stellen Sie sich ein Finanzmodell als eine Kristallkugel vor, die CFOs und Analysten einen Einblick in die zukünftige Finanzlage des Unternehmens gibt; das Drei-Statement-Modell ist eines dieser mystischen Finanzmodelle.

Es wird Drei-Statement-Modell genannt, weil es die Prognose von drei Finanzberichten beinhaltet: der Gewinn- und Verlustrechnung, der Bilanz und der Kapitalflussrechnung.

In dieser Anleitung führe ich Sie durch die Schritte, die zum Aufbau eines Drei-Statement-Modells erforderlich sind.

Das 3-Statement-Modell verstehen

Das Drei-Statement-Modell beinhaltet die Projektion der drei Finanzberichte auf der Basis historischer Finanzdaten und Annahmen über die Zukunft.

Bevor Sie Ihr erstes Modell erstellen, ist es wichtig zu verstehen, dass die drei Finanzberichte auf verschiedene Weise miteinander verknüpft sind. Eine Veränderung einer Zahl in der Gewinn- und Verlustrechnung kann sowohl die Bilanz als auch die Kapitalflussrechnung beeinflussen.

Beispielsweise hat die Senkung der Büromietausgaben von 2.000 $ auf 1.500 $ in der Gewinn- und Verlustrechnung folgende Auswirkungen:

- Erhöht den Nettogewinn in der Gewinn- und Verlustrechnung

- Erhöht den Kassenbestand und das Eigenkapital (aufgrund des höheren Gewinns) in der Bilanz

- Reduziert den Mittelabfluss in der Kapitalflussrechnung

Beachten Sie diese Verknüpfungen, damit Sie in Ihrem Modell genaue Formeln verwenden können.

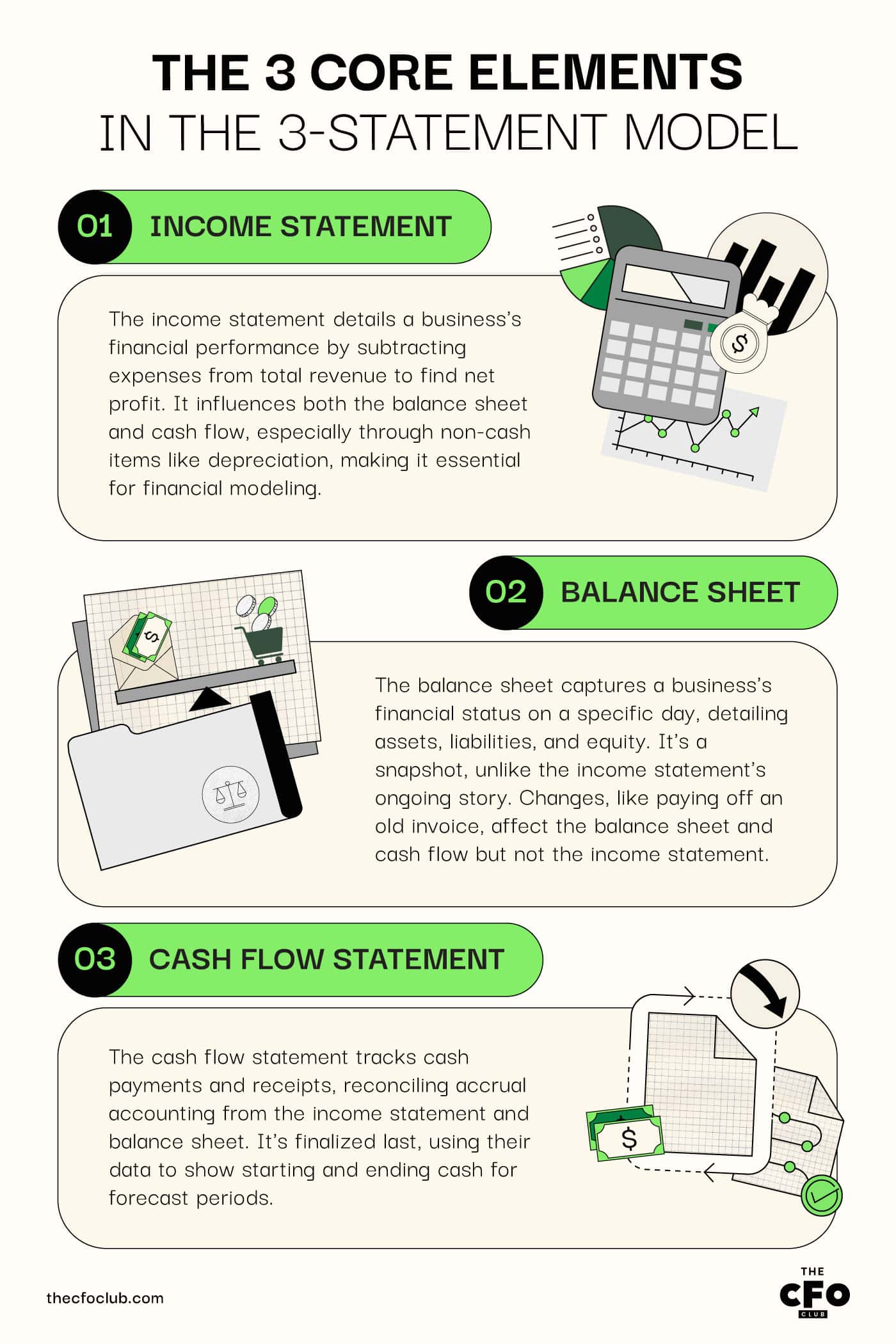

Die 3 Kernelemente

Werfen wir einen genaueren Blick auf jedes der drei Elemente des Drei-Statement-Modells, um die Zusammenhänge besser zu verstehen.

1. Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung, oft auch als Erfolgsrechnung bezeichnet, ist der Leistungsbericht Ihres Unternehmens für einen bestimmten Zeitraum.

Um die Gewinn- und Verlustrechnung zu erstellen, addieren Sie die Umsatzerlöse und andere Einnahmen und ziehen anschließend die Ausgaben ab, um den Nettogewinn zu erhalten.

Jede Position in der Gewinn- und Verlustrechnung wirkt sich in gewisser Weise auf die Bilanz oder den Cashflow aus. Aus diesem Grund sollte die Gewinn- und Verlustrechnung als erstes modelliert werden.

Zum Beispiel wirkt sich der Abschreibungsaufwand auf den Wert der Vermögenswerte in der Bilanz aus. Er beeinflusst auch die Kapitalflussrechnung, sofern diese nach der indirekten Methode erstellt wird (da Abschreibungen einen nicht zahlungswirksamen Aufwand darstellen).

2. Bilanz

Eine Bilanz ist die Finanzübersicht Ihres Unternehmens an einem bestimmten Tag.

Während die Gewinn- und Verlustrechnung einen Film erzählt, ist die Bilanz ein Foto, das die finanzielle Lage des Unternehmens zu einem bestimmten Zeitpunkt zeigt.

Die Bilanz zeigt Ihnen, wie viele Vermögenswerte, Verbindlichkeiten und wie viel Eigenkapital Ihr Unternehmen besitzt.

Nicht alle Änderungen in der Bilanz wirken sich auf die Gewinn- und Verlustrechnung oder den Cashflow aus. Viele tun es jedoch.

Zum Beispiel: Wenn Sie einen alten Gläubiger für eine vor einigen Jahren gestellte Rechnung bezahlen, wird die Zahlung Ihre Verbindlichkeiten aus Lieferungen und Leistungen in der Bilanz reduzieren und als Mittelabfluss in der Kapitalflussrechnung erscheinen. Die Gewinn- und Verlustrechnung bleibt davon unberührt.

3. Kapitalflussrechnung

Die Kapitalflussrechnung erfasst Zahlungsein- und -ausgänge.

Da Gewinn- und Verlustrechnung sowie Bilanz nach der periodenorientierten Rechnungslegung erstellt werden, hilft die Kapitalflussrechnung, die Unterschiede zwischen angefallenen Aufwendungen, erzielten Einnahmen und tatsächlich gezahltem bzw. erhaltenem Geld auszugleichen.

Die Kapitalflussrechnung ist der letzte Bericht, den Sie erstellen, da er auf mehreren Werten aus der Gewinn- und Verlustrechnung und der Bilanz basiert.

Sobald Sie diese Daten einfügen, haben Sie die Anfangs- und End-Kassenbestände aller Prognosezeiträume.

Erstellung eines 3-Statement-Modells

Ein Modell von Grund auf zu erstellen, kann beim ersten Mal überwältigend sein.

Wenn Sie noch nie ein Modell gebaut haben, sollten Sie in Erwägung ziehen, eine Drei-Statement-Modell-Vorlage herunterzuladen. Sie müssen lediglich die Zahlen eintragen, der Rest wird vom Modell übernommen.

Lesen Sie weiter, um zu erfahren, wie Sie Ihre eigenen Modelle erstellen können, nachdem Sie mit einer Excel-Vorlage herumgespielt haben.

Wichtigste Dinge, die Sie beachten sollten

Bevor Sie ein Excel-Arbeitsblatt erstellen und mit dem Modellieren beginnen, sollten Sie Folgendes im Hinterkopf behalten:

- Annahmen: Beim Erstellen Ihres Modells müssen Sie verschiedene Annahmen treffen. Die Annahmen bestimmen Ihr Modell, also stellen Sie sicher, dass sie auf historischen Daten und zukünftigen Erwartungen beruhen.

- Modellierungsfehler: Wenn Sie zum ersten Mal ein Finanzmodell erstellen, werden Sie wahrscheinlich auf Fehler in Ihrem Excel-Blatt stoßen. Sie können immer noch dazu lernen. Wenn Sie sich sicherer fühlen möchten, können Sie jederzeit einen Modellierungskurs besuchen.

- Voreingenommenheit: Wenn Sie sich mit Behavioral Finance beschäftigt haben, wissen Sie, wie Voreingenommenheit Finanzmodelle und Entscheidungen beeinflussen kann. Achten Sie darauf, dass Ihre Annahmen objektiv sind, um genauere Prognosen zu erhalten.

Historische Daten einbeziehen

Sie benötigen historische Daten, um mit dem Aufbau Ihres Modells zu beginnen.

Historische Daten für Ihr eigenes Unternehmen zu finden, ist einfacher. Wenn Sie jedoch die Zahlen eines Konkurrenten im Modell analysieren möchten, benötigen Sie deren 10K (verfügbar in der EDGAR-Datenbank der SEC oder über Capital IQ, sofern das Unternehmen börsennotiert ist).

Daten für private Unternehmen zu finden, ist viel schwieriger, da diese Informationen nicht öffentlich sind.

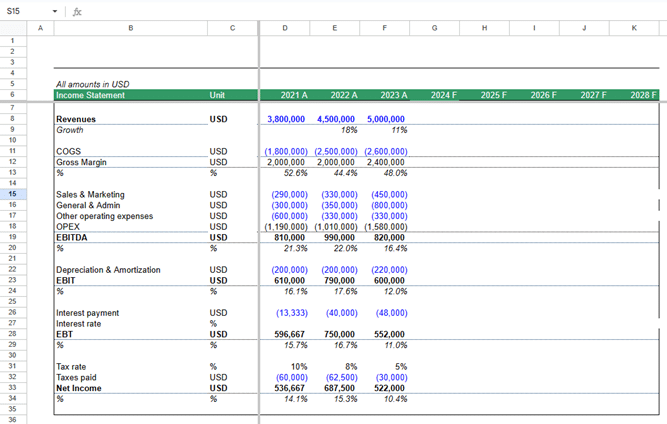

Sobald Sie die Daten gefunden haben, fügen Sie sie in Excel ein. Sie müssen die Daten formatieren und die Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung organisieren.

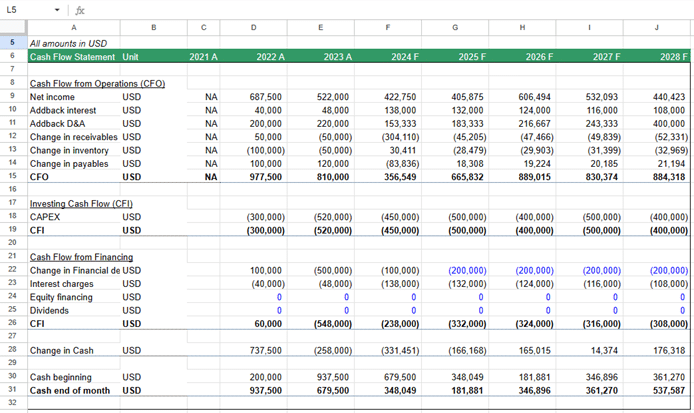

So könnte Ihr Sheet aussehen, wenn Sie die Finanzdaten eingefügt und organisiert haben:

Stellen Sie Annahmen auf, um das Modell zu steuern

Die Annahmen sind die Treiber Ihres Modells. Hier sind einige wichtige Annahmen, die Sie treffen müssen:

Wachstum

Mit welchem Prozentsatz erwarten Sie, dass Umsatz und Kosten wachsen?

Informationen über die Wirtschaft, Ihre finanzielle Entwicklung in den letzten Quartalen und die Wettbewerbssituation sind Beispiele für Faktoren, die helfen können, das Umsatzwachstum abzuschätzen.

Working Capital

Debitorenlaufzeit, Lagerdauer und Verbindlichkeitenlaufzeit sind wichtige Annahmen.

Debitorenlaufzeit und Lagerdauer spielen bei SaaS-Unternehmen in der Regel keine Rolle, da sie keine Lagerbestände haben und Forderungen meist nur aus fehlgeschlagenen Kreditkartenzahlungen resultieren.

Die Verbindlichkeitenlaufzeit kann jedoch relevant sein, wenn Sie von Ihren Dienstleistern und Lieferanten eine Zahlungsfrist erhalten.

Kosten

Dazu zählen alle Arten von Ausgaben, zum Beispiel für Vertrieb, Marketing und den Betrieb. Sie können diese manuell eingeben, Forecasting-Software nutzen oder einen Prozentsatz verwenden, mit dem Sie deren Wachstum erwarten.

Investitionen und Abschreibungen

Capital Expenditure (CapEx), auch Sachanlagen (Property, Plant, and Equipment bzw. PP&E) genannt, sind die Kosten für langfristige Vermögenswerte.

Wenn Sie ein neues Büro kaufen, das Rechenzentrum renovieren oder Ihre Infrastruktur aufrüsten möchten, müssen Sie diesen Mittelabfluss in die Kapitalflussrechnung aufnehmen.

Sie müssen zudem den Effekt der Abschreibungen in der Gewinn- und Verlustrechnung berücksichtigen.

Finanzierung

Planen Sie, Wachstum über Eigenkapital oder Fremdkapital zu finanzieren? Wenn es Fremdkapital ist, handelt es sich um kurzfristige oder langfristige Schulden?

Diese Entscheidungen wirken sich auf mehrere Bereiche des Modells aus, unter anderem auf Zinsaufwand und Liquidität.

Wenn Ihre bestehenden Investoren verlangen, dass Sie ein bestimmtes Verhältnis von Fremd- zu Eigenkapital oder eine bestimmte Zinsdeckungsquote einhalten, sollten Sie mithilfe eines Drei-Konten-Modells sicherstellen, dass Sie die Vorgaben erfüllen, bevor Sie versuchen, weiteres Fremdkapital aufzunehmen.

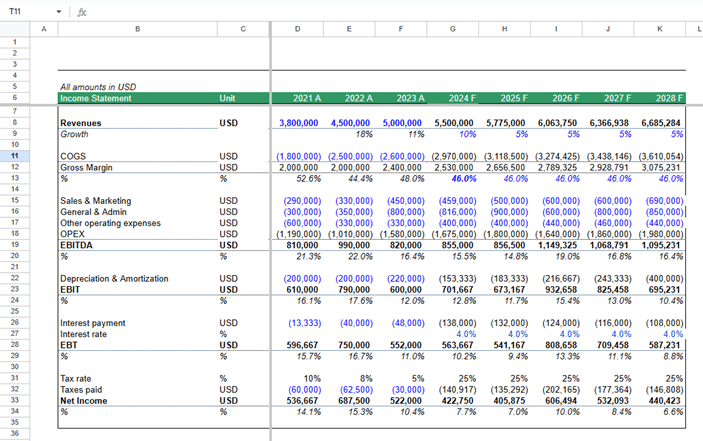

Prognose der Gewinn- und Verlustrechnung

Beginnen Sie mit der Umsatzzahl oben. Prognostizieren Sie die Umsätze entsprechend Ihrer Präferenz für vier bis fünf Perioden im Voraus, basierend auf der angenommenen Wachstumsrate.

Machen Sie dasselbe für alle anderen Posten, mit Ausnahme von Abschreibungen, Amortisation und Zinsaufwand, denn:

- Zinsen hängen von der Gesamtschuldenlast ab. Die Verschuldung hängt von Ihrem Cash-Bedarf ab. Der Cash-Bedarf wiederum richtet sich nach Ihren Einnahmen und Ausgaben.

- Abschreibungen und Amortisationen ändern sich je nach Investitionen in Sachanlagen, dem Verkauf von Anlagegütern und Veränderungen bei den immateriellen Vermögenswerten.

Um diese Werte zu berechnen, müssen Sie einen Plan für Anlagevermögen und Schulden erstellen.

Prognose von Sachanlagen und Schulden

Pläne für Sachanlagen und Schulden helfen dabei, den Zinsaufwand, die Abschreibungen und Amortisationen zu berechnen.

Beginnen Sie mit dem Plan für das Anlagevermögen. Nehmen Sie den aktuellen Saldo der Sachanlagen und addieren Sie die erwarteten Investitionen in Sachanlagen hinzu.

Berechnen Sie dann die Abschreibungen und ziehen Sie diesen Betrag vom Sachanlagenbestand ab, um den Anlagenbestand am Jahresende zu erhalten, der in die Bilanz aufgenommen wird.

Erstellen Sie anschließend einen Schuldentilgungsspiegel. Beginnen Sie mit den bestehenden Verbindlichkeiten. Fügen Sie das zusätzliche Fremdkapital hinzu, das Sie während eines bestimmten Zeitraums aufgrund von Investitionen in Sachanlagen und des erwarteten Kassenbestands in diesem Zeitraum aufnehmen wollen.

Berechnen Sie den Zinsaufwand auf diese Verbindlichkeiten.

Abschluss Ihrer Abschlüsse

Zu diesem Zeitpunkt verfügen Sie über alle Daten, die Sie benötigen, um Ihr Drei-Komponenten-Modell fertigzustellen. So bringen Sie alle drei Abschlüsse zu Ende:

Den Gewinn- und Verlustausweis abschließen

Fügen Sie die im Anlagen- und Schuldenplan berechneten Abschreibungen und Zinsaufwendungen der Gewinn- und Verlustrechnung hinzu.

Berechnen Sie das Vorsteuerergebnis. Berechnen Sie die Steuern sowie den Nettogewinn.

Falls Ihr Unternehmen Aktienbeteiligungen hat, berechnen Sie das Ergebnis je Aktie (EPS), indem Sie den unteren Wert durch die Anzahl der ausstehenden Aktien teilen.

Ziehen Sie die Dividende, falls vorhanden, vom Nettogewinn ab, um den einbehaltenen Gewinn zu berechnen.

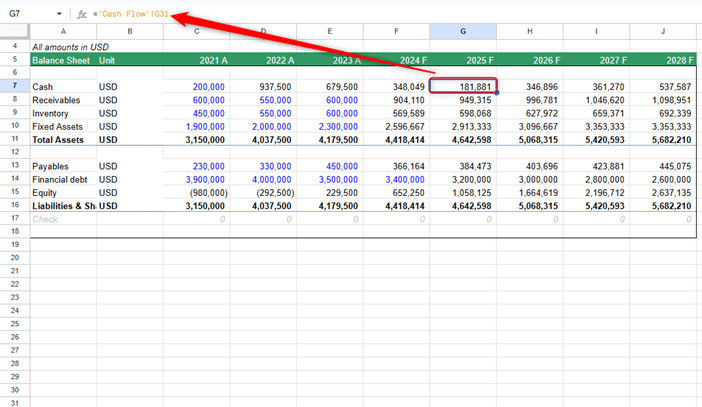

Die Bilanz abschließen

Tragen Sie die Werte für Sachanlagen und Schulden aus dem gerade erstellten Plan in die Bilanz ein.

Berechnen Sie das Umlaufvermögen basierend auf den Annahmen, die Sie in Schritt Zwei getroffen haben.

Addieren Sie die einbehaltenen Gewinne aus allen Zeiträumen zum Eigenkapital der Aktionäre in jedem Zeitraum, um das Gesamteigenkapital zu berechnen.

Lassen Sie den Kassenbestand zunächst offen. Sie müssen diese Information aus der Kapitalflussrechnung übernehmen.

Die Kapitalflussrechnung abschließen

Kapitalflussrechnungen bestehen aus drei Abschnitten: Cashflow aus operativer Tätigkeit, Cashflow aus Investitionstätigkeit und Cashflow aus Finanzierungstätigkeit.

Alle erforderlichen Informationen für sämtliche Abschnitte finden Sie in der von Ihnen erstellten Gewinn- und Verlustrechnung sowie Bilanz. Folgen Sie einfach den üblichen Schritten bei der Erstellung einer Kapitalflussrechnung.

Sobald Sie die Schluss-Kassenbestände für jedes Jahr haben, verlinken Sie diese in der Bilanz, um Ihr Modell abzuschließen.

Layout und Aufbau

Drei-Komponenten-Finanzmodelle können auf zwei Arten strukturiert werden.

Der erste Ansatz besteht darin, alle drei Abschlüsse auf einem einzigen Tabellenblatt zu platzieren. Dies verringert Fehler beim Verlinken von Zellen in Formeln. Alternativ können Sie auch jede Bilanz auf ein separates Blatt legen, wenn Sie das bevorzugen.

Es gibt keine festen Regeln, welche Variante Sie nutzen sollten. Beide sind zulässig. Wählen Sie diejenige, mit der Sie sich am wohlsten fühlen.

Die Vermeidung der Zirkularitätsfalle

Sobald Ihr Modell vollständig verknüpft ist, könnten Sie etwas Merkwürdiges bemerken – Excel spielt verrückt. Sie beobachten, wie sich Zahlen drehen, Fehlermeldungen aufblitzen und Ihre Glaskugel (auch bekannt als das 3-Statement-Modell) sich plötzlich in ein fehlerhaftes Durcheinander verwandelt.

Sie haben soeben die Zirkularität kennengelernt.

Zirkuläre Verweise entstehen, wenn eine Zelle in Excel von einer anderen abhängt, die wiederum direkt oder indirekt von der ersten abhängt. In Drei-Statement-Modellen tritt dies meist auf, wenn Sie den Zinsaufwand (in der Gewinn- und Verlustrechnung) einbeziehen, der auf den Schuldenständen (aus der Bilanz) basiert, die wiederum vom Nettogewinn beeinflusst werden... der wiederum die Zinsaufwendungen enthält.

Zirkuläre Verweise sind nicht immer falsch, können aber zu instabilen Berechnungen, inkonsistenten Ergebnissen und endlosen Iterationen führen. Um dieses Problem zu lösen, sollten Sie folgende Methoden in Betracht ziehen:

- Verwenden Sie einen "Plug" für Schulden oder Kassenbestand: Anstatt die Schulden flexibel zu halten und den Kassenbestand auszugleichen (oder umgekehrt), fixieren Sie einen Wert und lassen Sie das Modell sich ausgleichen. Viele bevorzugen es, den Kassenbestand in der Bilanz einzutragen und überschüssige Mittel manuell zur Schuldentilgung zu verwenden.

- Zinsberechnung separat aufführen: Erstellen Sie einen separaten Zinsplan, der auf dem Schuldenstand zu Beginn des Zeitraums basiert, anstatt ihn dynamisch an den aktuellen Schuldenstand zu koppeln. Das ist eine Vereinfachung, aber eine sehr praktische.

- Iterative Berechnungen vorsichtig aktivieren: Falls Sie wirklich zirkuläre Logik benötigen (z.B. für fortgeschrittene Modelle), gehen Sie zu Excel Einstellungen > Formeln > Iterative Berechnung aktivieren. Aber Vorsicht – dies kann Fehler verbergen oder das Debuggen erschweren.

Denken Sie daran: Klare Logik > ausgeklügelte Logik. Setzen Sie stets auf Nachvollziehbarkeit, vor allem, wenn jemand Ihr Modell später prüfen oder abnehmen muss.

Arten von Drei-Statement-Modellierungs-Tests

Es gibt drei verschiedene Arten von Drei-Statement-Modellen. Dazu gehören:

- Leeres Arbeitsblatt: Bei dieser Art von Test geht es darum, schnell zu arbeiten. Sie müssen dabei Ihre Excel-Kenntnisse nutzen, um Abkürzungen zu finden, Prozesse zu vereinfachen und unter Zeitdruck schnelle Entscheidungen zu treffen.

- Vorlage: Dieser Testtyp erfordert schnelles Arbeiten bei gleichzeitig korrekten Formeln. Sie müssen Ihren Gedankengang begründen und Fragen basierend auf den Ergebnissen beantworten.

- Kein striktes Zeitlimit: Diese Testvariante ist in der Regel flexibler und erlaubt es Ihnen, zur Untermauerung Ihrer Analyse externe Recherchen und Daten heranzuziehen.

In der Regel werden Tests mit leerem Arbeitsblatt und Vorlagen unter strengen Zeitvorgaben durchgeführt. Diese Zeitlimits liegen oft zwischen 30 Minuten und 4 Stunden, wobei der Schwierigkeitsgrad mit zunehmender Zeit steigt. Das Format ohne striktes Zeitlimit kann sich über mehrere Tage oder Wochen erstrecken.

Was ist der Unterschied zwischen DCF und Drei-Statement-Modell?

DCF (Discounted Cash Flow)-Modelle helfen Finanzanalysten im Investment Banking, der Aktienanalyse und Private Equity bei der Bewertung eines Unternehmens. DCF-Modelle sind Bewertungsmodelle, bei denen die freien Cashflows eines Unternehmens auf unbestimmte Zeit prognostiziert werden.

Ein Drei-Statement-Modell ist kein Bewertungsmodell, dient jedoch manchmal als Grundlage für ein DCF-Modell.

Ein Drei-Statement-Modell wird häufiger zusammen mit anderen Arten von Finanzmodellen eingesetzt, wie z. B. LBO- (Leveraged Buyout) und M&A- (Mergers and Acquisitions) Modellen.

Szenarioanalyse vs. Sensitivitätsanalyse

Szenarioanalyse hilft Ihnen, mögliche finanzielle Ergebnisse basierend auf einem Satz von Annahmen oder Geschäftsentscheidungen zu bestimmen. Fachleute aus dem Corporate Finance verwenden die Szenarioanalyse, um die Bandbreite der best- bis schlechtestmöglichen finanziellen Ergebnisse für eine Vielzahl von Szenarien zu verstehen.

Nehmen wir an, Sie möchten ein komplexes Feature entwickeln, das sich viele Kunden gewünscht haben. Sie müssen den finanziellen Einfluss der Entwicklung dieser kostenpflichtigen Funktion in zwei bedauerlichen Szenarien verstehen. Falls:

- Ihre Kunden die neue kostenpflichtige Funktion nicht mögen. Sie bringt Ihnen keinen nennenswerten Umsatz und Sie verlieren das investierte Geld.

- Ein Wettbewerber ein ähnliches Feature entwickelt und es zu einem günstigeren Preis anbietet.

Genau hier hilft die Szenarioanalyse. Ändern Sie einfach die relevanten Werte in Ihrem Modell und beobachten Sie, wie sich die wichtigsten Finanzparameter – wie Rentabilität, Kapitalstruktur und Liquidität – verändern.

Anders als bei der Szenarioanalyse konzentriert sich die Sensitivitätsanalyse auf die Auswirkung nur einer Variablen auf das Ergebnis des Modells. Angenommen, Sie überlegen, die Preise für Ihr Basispaket zu erhöhen.

Sie möchten wissen, wie sich eine Preiserhöhung auf das Endergebnis auswirkt. Sie wollen auch prüfen, ob Sie das richtige Zinsdeckungsverhältnis und ausreichende Liquiditätsreserven beibehalten können.

Passen Sie die Formel zur Ermittlung des Umsatzes in Ihrem Modell an, um die Preisänderung abzubilden. Das Ändern nur dieser einen Variablen in einem Drei-Statement-Modell zeigt Ihnen die Auswirkungen der Preisänderung auf Profitabilität, Liquiditätsreserven und andere wichtige Kennzahlen.

Bereit, ein Drei-Statement-Modell zu erstellen?

Das Drei-Komponenten-Modell ist ein hervorragendes Werkzeug für Finanzplanung und -analyse.

Nutzen Sie das Drei-Komponenten-Modell, um potenzielle Risiken zu erkennen und Strategien zu testen. Bedenken Sie, dass die tatsächlichen Zahlen deutlich abweichen können, und das ist völlig normal.

Wenn Sie kein vollständiges Modell erstellen möchten, können Sie auch Prognosesoftware verwenden, um Szenarien zu modellieren und mögliche Ergebnisse zu bewerten.

Wenn Sie diesen Artikel hilfreich fanden, abonnieren Sie den CFO Club Newsletter, um diese Einblicke direkt in Ihren Posteingang zu erhalten.

{kind=link}