Wie man manuell realistische Liquiditätsprognosen erstellt

Es gibt viele Softwareoptionen zur Prognose des Cashflows, aber für viele ist das manuelle Vorgehen der bevorzugte Weg, um zu beginnen. Aus diesem Grund wollte ich eine umfassende Anleitung erstellen, die Ihnen hilft, genaue Cashflow-Prognosen für Ihr Unternehmen anzufertigen.

Was sind Cashflow-Prognosen?

Cashflow-Prognosen helfen Finanzpraktikern und Geschäftsführern dabei, die Höhe der Geldein- und -ausgänge eines Unternehmens über einen bestimmten Zeitraum einzuschätzen. Das Ziel ist, den potenziellen Kassenbestand, Engpässe oder Überschüsse richtig vorherzusagen, sodass Sie einen gesunden und positiven Cashflow aufrechterhalten und gleichzeitig das Unternehmen wachsen lassen können.

Diese Prognosen betrachten in der Regel monatliche, vierteljährliche oder jährliche Zeiträume, um festzustellen, wann:

- zusätzliches Kapital benötigt wird

- die Auszahlungen die Einnahmen übersteigen

- Überschüssige Liquidität vorhanden ist

Je nach Komplexität Ihrer Kundenbeziehungen und Zahlungsbedingungen bauen Sie Ihr prognostiziertes Cashflow-Modell entweder in einer Tabellenkalkulation auf oder entscheiden sich für einen softwarebasierten Ansatz.

Warum sind Cashflow-Prognosen für Ihr Unternehmen wichtig?

Die Gründung und Leitung einiger meiner eigenen Unternehmen in den letzten zehn Jahren mit begrenzten Budgets brachte viele Herausforderungen mit sich. Zum Glück hat mir meine Erfahrung mit Cashflow-Prognosen und Liquiditätsmanagement in anderen Unternehmen sehr geholfen – es hat wahrscheinlich über Erfolg oder Misserfolg meiner eigenen Unternehmungen entschieden.

Ich habe gelernt, dass die Prognose des Cashflows unerlässlich ist für die Unternehmensplanung, das Erkennen von Liquiditätsengpässen, das Management des Umlaufvermögens, die Sicherung von Finanzierungen und die Optimierung der Unternehmensleistung.

1. Planung für die Zukunft

Finanzplanung umfasst das Finden von Möglichkeiten zur Verbesserung des Cashflows, wofür Cashflow-Prognosen erforderlich sind, die es ermöglichen, den Finanzierungsbedarf frühzeitig zu erkennen.

Wenn Sie wissen, wann mit Zahlungszuflüssen und -abflüssen zu rechnen ist, können Sie fundierte Entscheidungen über Investitionen, Erweiterungen oder Kostensenkungsmaßnahmen treffen.

2. Proaktives Risikomanagement

Durch die Prognose Ihres Cashflows können Sie Zeiträume erkennen, in denen Ihre Einnahmen möglicherweise nicht ausreichen, um die Ausgaben zu decken. Das ermöglicht es Ihnen, proaktiv Maßnahmen zur Überbrückung der Liquiditätslücke zu ergreifen, etwa Finanzierungen sicherzustellen oder Ihre Ausgaben anzupassen.

3. Umlaufvermögen managen

Cashflow-Prognosen helfen Ihnen dabei, Ihr Umlaufvermögen effektiv zu steuern. Sie können das optimale Lagerbestand-Niveau bestimmen, günstige Zahlungsbedingungen und Preise mit Lieferanten aushandeln und sicherstellen, dass Sie genügend liquide Mittel auf Bankkonten oder aus anderen Quellen haben, um Ihren täglichen Betrieb zu gewährleisten.

4. Finanzierungen sichern

Wenn Sie eine Finanzierung von Investoren oder Banken suchen, werden diese sehen wollen, dass Sie ein klares Verständnis für Ihren Cashflow besitzen und genügend Liquidität generieren können, um Schulden zurückzuzahlen oder Renditen auf ihre Investitionen zu erwirtschaften.

5. Überwachung der Unternehmensleistung

Wenn es um die Überwachung der finanziellen Entwicklung Ihres Unternehmens geht, dienen erstellte Cashflow-Prognosen als Bezugsgröße. Durch den Vergleich Ihrer tatsächlichen Liquiditätslage mit den prognostizierten Werten lassen sich Abweichungen erkennen und gegebenenfalls Gegenmaßnahmen einleiten.

Was Sie für genaue Prognosen benötigen

Bevor Sie mit der Erstellung von Cashflow-Prognosen beginnen können, ist es wichtig, alle notwendigen Informationen zu sammeln. Dazu gehören sowohl historische Finanzdaten als auch zukünftige Schätzungen.

Hier sind die wichtigsten Informationen, die Sie benötigen:

1. Historische Finanzdaten

Beginnen Sie mit der Sammlung Ihrer bisherigen Finanzberichte wie Gewinn- und Verlustrechnung, Bilanz sowie Kapitalflussrechnung. Diese geben Ihnen Aufschluss über bisherige Einnahmen, Ausgaben, die verschiedenen Cashflow-Arten und Liquiditätsmuster.

2. Umsatz- und Erlösschätzungen

Die Prognose Ihrer zukünftigen Umsätze und Erlöse ist notwendig, um genaue Cashflow-Prognosen zu erstellen. Denken Sie daran, dass vergangene Leistungen nicht immer ein Indikator für die Zukunft sind. Berücksichtigen Sie daher Faktoren wie Markttrends, das Verhalten der Kunden, saisonale Schwankungen und bevorstehende betriebliche Aktivitäten oder Ereignisse, die Ihre Verkäufe beeinflussen könnten. Das gilt auch für die Ausgaben.

3. Kostenschätzungen

Ebenso wie beim Umsatz ist die Schätzung und Abrechnung Ihrer Ausgaben unerlässlich. Kategorisieren Sie Ihre Ausgaben in Fixkosten (z. B. Miete, Gehälter) und variable Kosten (z. B. Rohmaterialien, tägliche, wöchentliche, monatliche oder periodisch anfallende Betriebskosten). Seien Sie so detailliert wie möglich, um Genauigkeit zu gewährleisten.

4. Forderungen und Verbindlichkeiten

Beziehen Sie alle offenen Rechnungen mit ein, die Ihre Kunden noch bezahlen müssen (auch bekannt als Forderungen) oder ausstehende Rechnungen, die Sie noch begleichen müssen (auch bekannt als Verbindlichkeiten).

5. Liquiditätsreserven und Kreditlinien

Beachten Sie Ihre verfügbaren Liquiditätsreserven, bestehende Kreditlinien, freien Kreditrahmen auf Kreditkarten oder Darlehen, auf die Sie im Bedarfsfall zugreifen können. Diese dienen als Sicherheitsnetz und helfen Ihnen, unerwartete finanzielle Herausforderungen zu bewältigen.

Sobald Sie diese Informationen gesammelt haben, können Sie mit der Erstellung Ihrer Cashflow-Prognosen beginnen.

Wer ist an der Erstellung von Prognosen beteiligt?

Die Erstellung von Cashflow-Prognosen ist keine Einzelaufgabe. Um Genauigkeit zu gewährleisten und verschiedene Perspektiven einzubringen, sollten wichtige Interessengruppen beteiligt sein. Hier sind einige Personen, die in den Prozess eingebunden werden sollten.

1. Geschäftsinhaber

Wenn Sie CFO sind, kennen Sie die Finanzen des Unternehmens sehr genau ... dennoch ist es wichtig, den Inhaber mit einzubeziehen. Kleine Unternehmer wissen, was sie in Bezug auf Leistung und Ziele erwarten, und müssen stets auf dem Laufenden gehalten werden.

Ihr gemeinsamer Beitrag ist entscheidend, um zukünftige Umsätze, Ausgaben und Cashflows abzuschätzen, besonders im Hinblick auf bevorstehende Unternehmensänderungen oder wesentliche Entwicklungen.

2. Finanzberater

Wenn Sie eng mit externen Finanzberatern zusammenarbeiten, sollten Sie diese hier einbeziehen. Sie betreuen viele Unternehmen wie Ihres, sodass ihr Fachwissen von unschätzbarem Wert für die Erstellung genauer Cashflow-Prognosen ist.

Sie können Ihnen bei der Schätzung von Einnahmen und Ausgaben helfen, insbesondere im Hinblick auf Bankrichtlinien, Zinsänderungen und andere Finanzierungsfaktoren. So stellen Sie sicher, dass Ihre Prognosen mit den Buchhaltungsgrundsätzen übereinstimmen.

3. Vertriebs- und Marketingleiter

Ihr Vertriebs- und Marketingteam steht an vorderster Front, interagiert mit Kunden und generiert Umsatz. Falls Ihnen große Datenmengen zur Auswertung fehlen, sollten Sie sie in diesen Prozess mit einbeziehen.

Sie können wertvolle Einblicke in Markttrends, das Verhalten der Kunden sowie anstehende Aktionen oder Kampagnen geben, die sich auf den Umsatz auswirken könnten.

4. Leiter von Betrieb und Produktion

Ebenso sollten Sie dieses Team hinzuziehen, wenn in Ihrem Unternehmen die Informationen noch etwas fragmentiert sind.

Leiter für Betrieb und Produktion haben einen tiefgehenden Einblick in bevorstehende Veränderungen oder Projekte, die möglicherweise zusätzliche Finanzierung erfordern. Mit ihrer Einbindung stellen Sie sicher, dass alle Ausgaben berücksichtigt werden und die Prognosen realistisch sind.

So erstellen Sie Cashflow-Prognosen

Ich habe diese Schritt-für-Schritt-Anleitung schon oft genutzt und festgestellt, dass sie den Prozess der Cashflow-Projektion stark vereinfacht.

Schritt 1: Wählen Sie Ihr bevorzugtes Tool

Setzen wir voraus, dass Sie weiterhin auf Buchhaltungssoftware verzichten möchten – selbst auf solche, die speziell für kleine Unternehmen entwickelt wurden. Sie können Cashflow-Prognosen auch mit einer Excel-Tabelle, Google Sheets oder einer ähnlichen Webanwendung erstellen.

Welche Lösung Sie nutzen, hängt von Ihrem Komfortlevel und der Komplexität Ihrer Finanzen ab.

Schritt 2: Legen Sie den Zeitraum fest

Entscheiden Sie über den passenden Zeitraum für Ihre Cashflow-Prognosen. Abhängig von Ihren Geschäftsaktivitäten oder dem Geschäftsmodell können Sie diesen in Wochen-, Monats-, Quartals- oder andere periodische Abschnitte unterteilen.

Wöchentliche und monatliche Prognosen sind bei kleinen Unternehmen am gebräuchlichsten.

Schritt 3: Einnahmen schätzen

Beginnen Sie damit, Ihre Einnahmen für jeden Zeitraum zu schätzen. Berücksichtigen Sie historische Verkaufszahlen, Markttrends, Kundenverhalten und anstehende Ereignisse oder Werbeaktionen.

Seien Sie realistisch, aber auf der konservativen Seite bei Ihren Schätzungen und berücksichtigen Sie mögliche Schwankungen.

Schritt 4: Ausgaben kategorisieren

- Kategorisieren Sie Ihre Ausgaben in fixe Kosten (z. B. Miete, Gehälter) und variable Kosten (z. B. Rohstoffe, Werbe- und Marketingausgaben).

- Legen Sie für jede Ausgabenkategorie einen bestimmten Betrag für jeden Zeitraum fest.

- Konsultieren Sie die relevanten Verantwortlichen jeder Kategorie, um sicherzustellen, dass Sie realistische Kosten erfassen.

Schritt 5: Zeitliche Faktoren berücksichtigen

Bei der Prognose ist es besonders wichtig, realistische Zeitangaben vorzunehmen.

Berücksichtigen Sie den zeitlichen Eingang Ihrer Einnahmen und Ausgaben. Manche Einnahmen werden sofort erhalten, andere unterliegen längeren Zahlungszielen. Ebenso können Ausgaben im Voraus fällig werden oder sich über einen Zeitraum erstrecken.

Meiner Erfahrung nach sind viele kleine Unternehmen zu optimistisch, was den Zeitpunkt des Zahlungseingangs angeht, und neigen dazu, Rechnungen zu spät zu bezahlen – was sich negativ auf die Beziehungen zu Lieferanten, Dienstleistern und auf vorteilhafte Zahlungsbedingungen auswirkt.

Schritt 6: Saisonalität berücksichtigen

Wenn Ihr Unternehmen saisonalen Schwankungen unterliegt, passen Sie Ihre Cashflow-Prognosen entsprechend an. Identifizieren Sie Hoch- und Niedrigphasen und stellen Sie sicher, dass Ihre Prognosen diese Schwankungen reflektieren.

Saisonalität ist ein weiterer oft übersehener Faktor, der zu unrealistischen Cashflow-Prognosen und Liquiditätsengpässen führt.

Schritt 7: Forderungen und Verbindlichkeiten berücksichtigen

Berücksichtigen Sie alle offenen Rechnungen, die Ihre Kunden noch bezahlen müssen (Forderungen), sowie alle ausstehenden Rechnungen oder Verbindlichkeiten, die Sie begleichen müssen (Verbindlichkeiten).

Schritt 8: Rücklagen und Kreditlinien einbeziehen

Berücksichtigen Sie Ihre aktuellen Bargeldreserven und bestehende Kreditlinien, auf die Sie im Bedarfsfall zurückgreifen können. Diese dienen als Sicherheitspuffer, um für Notfälle gewappnet zu sein.

Schritt 9: Weitere Szenarien modellieren

Auch wenn man nicht alles vorhersehen kann (ich sehe dich an, Pandemie), ist es wichtig, mögliche Umstände zu bedenken, die Ihren Cashflow beeinflussen könnten. Dazu gehören etwa Änderungen der Marktbedingungen, regulatorische Veränderungen oder unerwartete Ausgaben.

Bauen Sie Puffer und Annahmen in Ihre Prognosen ein, um Unsicherheiten Rechnung zu tragen.

Schritt 10: Überprüfen und verfeinern

Es ist wichtig, regelmäßig Ihre Cashflow-Bilanz zu analysieren, Cashflow-Prognosen zu erstellen und diese genau zu prüfen – sowohl alleine als auch im Team. Achten Sie auf Inkonsistenzen, Fehler oder unrealistische Annahmen und passen Sie Ihre Prognosen bei Bedarf entsprechend an.

Denken Sie daran: Cashflow-Prognosen sind nicht in Stein gemeißelt. Sie sollten regelmäßig überprüft und aktualisiert werden, wenn sich Ihr Unternehmen und Ihre finanzielle Situation verändern. Indem Sie Ihren tatsächlichen Cashflow mit den Prognosen abgleichen, können Sie Anpassungen vornehmen und Ihre Vorhersagen weiter verfeinern, um sie noch genauer zu machen.

Wann sollten Sie Cashflow-Prognosen erstellen?

Cashflow-Prognosen sollten in regelmäßigen Abständen erstellt werden, um böse Überraschungen mit Ihren Finanzen zu vermeiden – auch wenn ich weiß, dass es gefühlt eine Million Dinge gibt, die man eigentlich regelmäßig tun sollte.

In diesen Fällen ist es absolut notwendig, diese Prognosen zu erstellen.

Zu Beginn eines neuen Unternehmens

Wenn Sie ein neues Unternehmen gründen, gibt es keinen festen Boden, auf den Sie zurückfallen können, falls die Dinge nicht wie erwartet laufen. Cashflow-Prognosen helfen Ihnen, das realistischste Szenario zu ermitteln und potenzielle Herausforderungen frühzeitig zu erkennen.

Wenn Sie eine Finanzierung suchen

Ob Sie nun einen Kredit beantragen oder nach Investoren suchen: Cashflow-Prognosen sind ein entscheidender Bestandteil Ihres Pitches (einer der Vorteile von Kreditvergabe-Software besteht darin, dass sie Ihnen bei der Erstellung dieser Prognosen helfen kann). Kreditgeber und Investoren wollen sehen, dass Sie einen klaren Überblick über Ihren Cashflow haben und in der Lage sind, ausreichend liquide Mittel zu generieren, um sie pünktlich zurückzuzahlen.

Wenn Sie expandieren

Wenn Expansionspläne für Ihr Unternehmen bestehen, helfen Ihnen Cashflow-Prognosen dabei, die finanzielle Machbarkeit zu bestimmen.

Sie ermöglichen es Ihnen, die Auswirkungen der Expansion auf Ihren Cashflow einzuschätzen und gegebenenfalls zusätzlichen Finanzierungsbedarf kurz- und langfristig zu erkennen.

Vor größeren finanziellen Entscheidungen

Wenn Sie einen Heiratsantrag machen, sollten Sie sich vorher sicher sein, dass Sie bereit dafür sind. Warum sollte es im Geschäftsleben anders sein?

Unabhängig davon, ob es sich um den Kauf von Vermögenswerten, den Abschluss von Verträgen oder die Einführung neuer Produkte oder Dienstleistungen handelt: Bei allen wichtigen finanziellen Entscheidungen sollten Sie die Auswirkungen auf den Cashflow analysieren, damit Sie fundierte Entscheidungen treffen können.

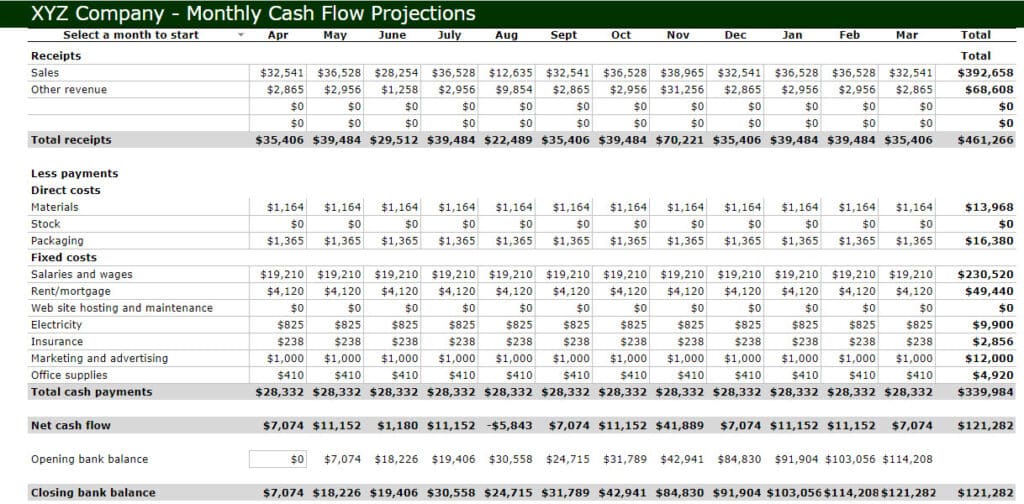

Beispiel einer Cashflow-Prognose

Um Ihnen zu zeigen, wie Cashflow-Prognosen erstellt werden, finden Sie hier ein Beispiel für eine einfache monatliche Cashflow-Prognose eines kleinen Unternehmens:

Die drei größten Fehler, die Sie vermeiden sollten

Es gibt einige typische Fehler, die Sie im gesamten Prozess der Cashflow-Prognose vermeiden sollten.

Umsätze überschätzen

Wir sind alle dazu verleitet, bei der Umsatzschätzung zu optimistisch zu sein. Aber es ist wichtig, realistisch zu bleiben und Prognosen auf Grundlage von historischen Daten, Geschäfts- und Markttrends sowie zuverlässigen Informationen zu treffen – allzu großer Optimismus nützt hier niemandem.

Berücksichtigen Sie auch Kunden, die verspätet zahlen, und gehen Sie grundsätzlich davon aus, dass ein Teil der erwarteten Einnahmen nicht pünktlich (oder überhaupt nicht) eingehen wird. Dieser Puffer stellt sicher, dass Sie im Falle unerfüllter Erwartungen nicht in Schwierigkeiten geraten.

Unterschätzung der Ausgaben

Auch die Unterschätzung von Ausgaben kann zu Liquiditätsengpässen führen. Seien Sie sorgfältig bei der Kategorisierung der Ausgaben und berücksichtigen Sie alle anfallenden Kosten – auch versteckte oder einmalige.

Bauen Sie, wie bei den Umsätzen, auch bei den Ausgaben einen Sicherheitspuffer ein: Rechnen Sie mit unerwarteten einmaligen Kosten oder Preiserhöhungen, um unangenehme Überraschungen zu vermeiden.

Saisonale Schwankungen ignorieren

Erlebt Ihr Unternehmen saisonale Schwankungen, kann es schwerwiegende Folgen haben, diese außer Acht zu lassen. Hier kann es sinnvoll sein, das Feedback anderer Beteiligter einzuholen, die mögliche zusätzliche Kosten kennen, an die Sie vielleicht nicht gedacht haben. Oft verfügen sie über branchenspezifisches Wissen zu saisonalen Kostenstrukturen und Umsatzzyklen.

Abonnieren Sie weitere Cashflow-Insights

Mit dem Wissen und den Tools, realistische Cashflow-Prognosen zu erstellen – und das ganz ohne teure Software –, können Sie gegenüber Stakeholdern beweisen, dass Sie das Zeug dazu haben, Ihr Vorhaben erfolgreich umzusetzen.

Bereit, Ihre Kompetenzen als Finanzführungskraft zu verbessern? Abonnieren Sie unseren Newsletter für Expertenrat, Leitfäden und Erfahrungsberichte von Finanzverantwortlichen, die die Tech-Branche gestalten.

{kind=link}