Wie man ein nachhaltiges Geschäftsbudget in 7 Schritten erstellt

Fühlt sich Ihr Unternehmensbudget mehr wie ein Neujahrsvorsatz an – mit den besten Absichten gefasst, aber nach ein paar Wochen wieder vergessen? Dieser Leitfaden hilft Ihnen dabei, ein dauerhaftes Unternehmensbudget zu erstellen (im Gegensatz zu meinen Ambitionen beim Essensplanen für 2025)...

Grundlagen des Unternehmensbudgets

Ein Unternehmensbudget ist ein Plan für Einnahmen und Ausgaben Ihres Unternehmens. Auf der Einnahmenseite enthält es Ihre geschätzten Bruttoeinnahmen (wie viel Geld eingenommen wird). Auf der Ausgabenseite beinhaltet es Fixkosten, variable Kosten, Investitionskosten und nicht-operative Aufwendungen (alle Stellen, an denen Ihr Unternehmen Geld ausgibt).

Größere Organisationen nutzen Budgetierungs- und Prognosesoftware, um Budgets zu erstellen und zu pflegen, überwacht vom CFO. In kleineren Unternehmen übernehmen dies häufig der Inhaber und/oder der Buchhalter.

Wenn Sie denken, dass es nicht so wichtig ist, sich ernsthaft mit Ihrem Budget zu befassen, denken Sie einmal darüber nach:

- Die Hälfte aller kleinen Unternehmen erstellt kein übergeordnetes operatives Budget

- Die Hälfte aller kleinen Unternehmen scheitert innerhalb der ersten zwei Jahre

Überlassen Sie es Ihnen, ob diese Dinge zusammenhängen…

Die fünf Hauptvorteile der Budgetierung

Klar, ein Budget hilft Ihnen, Ausgaben, Einnahmeschwankungen und mehr zu planen. Aber welche wesentlichen Vorteile bietet die Budgetierung für Unternehmer über die offensichtlichen hinaus?

1 – Vorausdenkende Personalplanung

Die Personalplanung zählt zu den größten Stressfaktoren für Inhaber kleiner Unternehmen. Ich erinnere mich an meine eigene Zeit als Unternehmensleiter und daran, wie schlecht ich darin war, vorherzusagen, wann wir zusätzliche Hilfe brauchen würden.

Das führte dazu, dass ich selbst und meine ersten Mitarbeiter überarbeitet waren und durch eine Überkorrektur schließlich eine Gruppe neuer Mitarbeitender eingestellt wurde, die bei Nachfragerückgang dann zu wenig zu tun hatten.

Das war schwierig und hat mir viel Wohlwollen bei großartigen Mitarbeitenden gekostet. Lernen Sie aus meinen Fehlern und fangen Sie frühzeitig mit der Budgetplanung an.

2 – Vorbereitung auf Finanzierungen

Jeder klassische Bankkredit erfordert einen detaillierten Geschäftsplan inklusive durchdachtem Budget.

Auch wenn Investoren etwas nachsichtiger sein können, werden Sie in der Regel einen umfassenden Betriebsplan und eine Prognose über die Gewinnentwicklung sehen wollen, bevor sie ihr Geld übergeben.

3 – Geringere Finanzierungskosten

Wenn Sie effektiv budgetiert haben, können Sie auch feststellen, welche Finanzierungsform Ihnen das meiste Geld spart.

Angenommen, Sie werden mit unerwartet hohen Ausgaben konfrontiert. Sie könnten Ihre Kreditlinie nutzen, eine Kreditkarte einsetzen oder vielleicht sogar Rechnungsfactoring verwenden. Sie prüfen Ihr Budget und stellen fest, dass Sie im nächsten Monat mit 90 % Wahrscheinlichkeit einen Geldzufluss erwarten – das heißt, Sie benötigen nur eine kurzfristige Finanzierung.

In einem solchen Fall könnten Sie statt eines Kredits einfach Ihre Kreditkarte einsetzen und so den zinsfreien Zeitraum von je nach Abrechnungszeitraum 21–50+ Tagen nutzen (je nachdem, wann im Abrechnungszyklus Sie den Kauf getätigt haben).

4 – Weniger Stress

Ein Unternehmen zu führen, kann stressig sein. So sehr, dass eine Studie von Xero ergab, dass Unternehmensinhaber geringere „Well-Being“-Werte hatten als die Allgemeinbevölkerung.

Das ist unschön zu sehen… und ist einer der Gründe, warum ich solche Dinge schreibe.

Budgetierung kann Ihnen als Unternehmer und Führungskraft helfen, Ihren Stress zu reduzieren, weil Sie auf Veränderungen besser vorbereitet sind. Ich weiß, Sie haben ohnehin schon weniger Zeit, als Sie gerne hätten, aber durch das Aufstellen eines Budgets können Sie Ihren Geist beruhigen und Rückschritte verhindern.

5 – Besser informierte Entscheidungen

Der durchschnittliche Inhaber eines kleinen Unternehmens trifft über 6 Millionen Entscheidungen pro Jahr ... Okay, vielleicht nicht ganz so viele, aber es gibt wirklich jede Menge Entscheidungen, was schnell zur Entscheidungsübermüdung führt.

Ihr Budget kann Ihnen einige grundlegende finanzielle Entscheidungen abnehmen — etwa wie viel Sie für den nächsten Gehaltslauf zur Seite legen oder ob Sie in diesem Quartal eine neue Chance wahrnehmen können.

Best Practices für die Unternehmensbudgetierung

Ein gutes Unternehmensbudget sollte so akkurat und umfassend wie möglich sein. Nutzen Sie diese Best Practices, um die wichtigsten Punkte abzudecken – und gängige Fehler bei der Budgetierung zu vermeiden.

Polster aufbauen

Budgets basieren auf Ihren besten Schätzungen (manchmal auch auf groben Annahmen), um Zahlen zu prognostizieren. Es ist eine gute Idee, auf eine von zwei Arten einen Puffer einzubauen.

1. Variable Kosten erhöhen

Die erste Möglichkeit besteht darin, einfach davon auszugehen, dass Ihre variablen Kosten leicht (5-10 %) über Ihren Prognosen liegen werden, und dies in Ihr Budget einzuplanen.

2. Liquiditätspuffer einplanen

Alternativ können Sie einen Liquiditätspuffer als eigene Budgetposition (und idealerweise als tatsächlich existierendes Konto mit Bargeld oder Äquivalenten) vorsehen, um unerwartete Ausgaben oder Einnahmenausfälle abzudecken. Ich bevorzuge diese Methode und habe sie daher auch in meinen später beschriebenen Schritt-für-Schritt-Prozess aufgenommen.

Die richtigen Tools verwenden

Eine Excel-Tabelle ist für Ihr erstes Budget eine sichere Wahl, aber es gibt bessere Optionen.

Die meisten Buchhaltungsprogramme bieten einige Budgetierungsfunktionen, falls Sie noch nicht direkt eine spezialisierte Forecasting-Software nutzen möchten.

Holen Sie sich Experten an Bord

Wenn Sie Ihre Buchhaltung und andere Finanzaufgaben auslagern, kann es sinnvoll sein, beim Aufstellen Ihres Geschäftsbudgets auf Expertenunterstützung zurückzugreifen.

Wenn Sie eine Art interne Buchhaltungsabteilung haben, sollten diese unbedingt eingebunden werden. Sie sind auf genau solche Aufgaben geschult – das Beste, was Sie tun können, ist, ihnen zu vertrauen und sie einzubeziehen.

Lernen und anpassen

Ihr erstes Geschäftsbudget wird vielleicht nicht ganz genau passen, und das ist in Ordnung.

Indem Sie Ihr Budget mit den tatsächlichen Finanzdaten vergleichen, können Sie Erkenntnisse gewinnen, die zukünftige Budgetzyklen verbessern. Dies ist auch ein guter Zeitpunkt, um Ihre Fähigkeiten in Finanzprognosen zu vertiefen, die Goldenen Regeln der Buchhaltung zu lernen oder einige einsteigerfreundliche Buchhaltungsbücher zu lesen.

4 gängige Budgetierungsmethoden

Es gibt nicht nur einen Weg zu budgetieren – hier ein Überblick über die besten Rahmenwerke für die Unternehmensbudgetierung.

Nullbasierte Budgetierung

Bei der nullbasierten Budgetierung ergibt Ihre Gesamterlöse abzüglich aller Ausgaben/zugewiesenen Rücklagen (Sie ahnen es!) null.

Heißt das, Sie machen keinen Gewinn? Nein, es bedeutet einfach, dass Sie jeden Euro einer Aufgabe zuweisen. Ein nullbasiertes Budget enthält eventuell Posten wie „Eigentümerentnahme“, „Notfallrücklage“ oder „Büro-Weihnachtsfeier“. Die Idee: Jede Geldeinheit bekommt einen zugewiesenen Zweck.

Im Unternehmenskontext gilt: Diese Budgets starten bei null – Sie beginnen also bei jedem Zyklus erneut und (Abteilungs-)Leitungen müssen alle Ausgaben rechtfertigen, selbst wiederkehrende. Die meisten jungen Organisationen setzen auf diese Methode.

Inkrementelle Budgetierung

Bei der inkrementellen Budgetierung werden die Finanzergebnisse der Vorjahre betrachtet und anschließend Zu- oder Abschläge gemacht, um das Budget für das aktuelle Jahr zu erstellen.

Wenn Sie z. B. das Budget für 2025 erstellen, nutzen Sie die tatsächlichen Daten von 2024 für Einnahmen und Ausgaben. Von dort aus nehmen Sie schrittweise Anpassungen vor – z. B. eine geplante Umsatzsteigerung hier, eine wegfallende Ausgabe dort – um Ihr neues Budget festzulegen.

Aktivitätsbasierte Budgetierung

Die aktivitätsbasierte Budgetierung analysiert alle Unternehmensaktivitäten, die Kosten verursachen, und erfasst diese Ausgaben detailliert auf Einzelpostenebene.

Es ist ein aufwändigerer Prozess als andere Budgetierungsmethoden, kann aber sinnvoll sein, wenn ein Unternehmen Kosten senken oder Ineffizienzen beim Ausgabenmanagement aufdecken möchte.

Partizipative Budgetierung

Bei der partizipativen Budgetierung werden mehr Personen als nur Sie und Ihr Buchhalter einbezogen, zum Beispiel untere Führungskräfte und Abteilungsleiter.

Dadurch erhalten verschiedene Beteiligte mehr Einfluss auf den Budgetierungsprozess, während die finale Freigabe dennoch bei der Führungsebene liegt.

Wenn Sie ein eingespieltes Team haben, zahlt sich diese Methode meist aus – auch wenn sie etwas mehr Zeit in Anspruch nimmt.

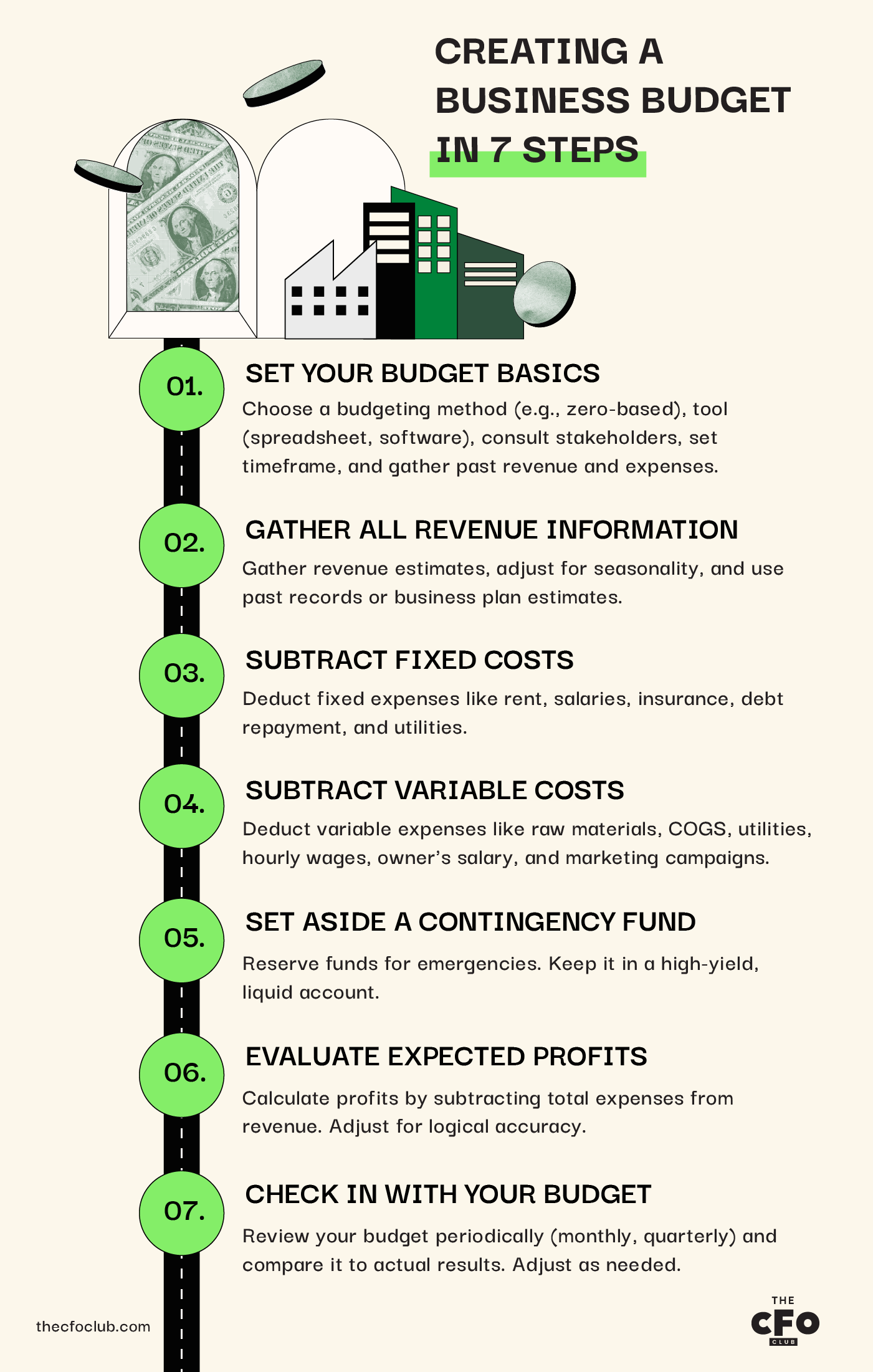

Erstellung eines Unternehmensbudgets in 7 Schritten

Hier ist ein umsetzbarer Plan, um Ihr Unternehmensbudget von Grund auf zu erstellen.

1. Legen Sie die Grundlagen Ihres Budgets fest

Bevor Sie beginnen, sollten Sie sicherstellen, dass Sie:

- Die von Ihnen bevorzugte Budgetierungsmethode auswählen; wie bereits erwähnt, werde ich einen Ansatz mit nullbasiertem Budget behandeln

- Ein Budgetierungstool auswählen, sei es eine Tabellenkalkulation, Softwarelösung oder Stift-und-Papier (falls Sie technikaffine Menschen wie mich verrückt machen möchten)

- Mit allen relevanten Interessengruppen Rücksprache halten (Ihrem Buchhalter, Abteilungsleitern usw.)

- Den Zeitraum für Ihre Budgetplanung auswählen (quartalsweise, jährlich usw.)

- Unterlagen der vergangenen Jahre sowohl für Einnahmen als auch Ausgaben zusammenstellen

Wenn Sie diese Schritte erledigt haben, sind Sie bereit, Ihr Budget zu erstellen.

2. Sammeln Sie alle Einnahmeninformationen

Ihr Budget sollte mit einer Schätzung aller Einnahmen beginnen, die Sie im anvisierten Zeitraum (Quartal oder Geschäftsjahr) vernünftigerweise erwarten können. Hierbei handelt es sich um die gesamten Einnahmen Ihres Unternehmens aus allen Quellen, vor Abzug der Ausgaben.

Ein gut gemeinter Rat: Jetzt ist nicht der Zeitpunkt, beim Gewinnen neuer Kunden zu optimistisch zu sein. Ich kann gar nicht mehr zählen, wie oft mündliche Zusagen bei mir letztlich geplatzt sind.

Für ein etabliertes Unternehmen können Sie auf Einnahmen aus bestehenden Aufzeichnungen zurückgreifen. Bei einem neuen Unternehmen können Sie Schätzungen aus Ihrem Businessplan oder Branchendurchschnitt heranziehen … aber Sie sollten regelmäßig vergleichen, ob Sie noch im Plan liegen.

Achten Sie darauf, saisonale Schwankungen Ihres Geschäfts zu berücksichtigen. Wenn Sie beispielsweise ein Budget für das 1. Quartal 2025 erstellen, ist es sinnvoller, die Daten vom 1. Quartal 2024 zu verwenden, statt den Durchschnitt des gesamten Geschäftsjahres zu nehmen.

3. Ziehen Sie die Fixkosten ab

Fixkosten sind Ausgaben, die unabhängig vom Umsatz immer gleichbleiben. Dazu zählen:

- Miete

- Monatliche Gehälter* (*Stundenlöhne sind variable Kosten, aber Gehaltszahlungen für langfristig angestellte Mitarbeiter zählen zu den Fixkosten)

- Versicherungen

- Kreditrückzahlungen

- Feste Nebenkosten und SaaS-Tools (WLAN, monatliche POS-Systemgebühren, Buchhaltungssoftware usw.)

Addieren Sie Ihre tatsächlichen Fixkosten auf Grundlage der Daten der vergangenen Monate. Denken Sie daran, auch regelmäßige, aber seltener anfallende Ausgaben zu berücksichtigen, wie eine vierteljährliche Versicherungsrechnung oder jährliche Grundsteuern.

Wenn Sie alle Kosten zusammengetragen haben, ziehen Sie diese Fixkosten von Ihren Einnahmen ab.

4. Ziehen Sie die variablen Kosten ab

Variable Kosten sind Ausgaben, die von Monat zu Monat schwanken – im Allgemeinen abhängig von der Produktionsmenge oder der Geschäftstätigkeit. Dazu gehören:

- Rohmaterialien

- Herstellungskosten

- Variable Nebenkosten wie Strom

- Stundenlöhne von Angestellten

- Ihr eigenes Unternehmergehalt bzw. Ihre Entnahme (falls abhängig vom Gewinn)

- Marketingkampagnen

Variable Kosten können mithilfe von Formeln innerhalb Ihres Budgets geschätzt werden (vorausgesetzt, Sie nutzen eine Tabellenkalkulation oder ein fortschrittliches Budgetierungstool).

Da die variablen Kosten mit der Geschäftstätigkeit (z.B. der produzierten Stückzahl) steigen, können Sie die gesamten variablen Kosten hernehmen, um einen variablen Kostenbetrag pro Einheit zu definieren. So können sich Ihre Zellen entsprechend dieser Zahl dynamisch aktualisieren.

5. Legen Sie eine Rücklage für Unvorhergesehenes an

Eine Rücklage ist im Grunde genommen ein Notfallfonds für Ihr Unternehmen. Sie dient dazu, unerwartete Ausgaben – oder auch regelmäßige Ausgaben, falls Ihr Umsatz unter den Prognosen bleibt – abzudecken.

Die Höhe Ihrer Rücklage hängt von der Art Ihres Geschäfts, der Stabilität Ihrer Umsätze und den Ihnen zur Verfügung stehenden schnellen Finanzierungsmöglichkeiten ab.

Behalte im Hinterkopf, dass du diesen Schritt, sobald der Fonds eingerichtet ist, nicht wiederholen musst, es sei denn, du greifst auf das Geld im Fonds zurück. Du musst nicht jedes Quartal oder Jahr für einen neuen Notfallfonds budgetieren – du solltest nur sicherstellen, dass du für diesen Zweck immer etwas Geld beiseitegelegt hast.

Ebenso ist der Notfallfonds kein „Aufwand“ und mindert technisch gesehen nicht deine Rentabilität, wobei ich dennoch empfehle, ihn an dieser Stelle einzuberechnen, damit du nicht in Versuchung gerätst, deinen Puffer anderweitig zu verwenden.

Was du mit deinem Notfallfonds tun solltest

Nur weil du deinen Notfallfonds gerade nicht aktiv für dein Unternehmenswachstum nutzt, heißt das nicht, dass du ihn auf einem Nullzins-Konto liegen lassen solltest.

Du solltest deinen Notfallfonds immer in einer hoch liquiden Anlage parken, kannst aber ruhig auch Erträge erzielen – ein Geschäftskonto mit hohen Zinsen oder ein Geldmarktfonds sind hier gute Optionen.

Stelle nur sicher, dass du jederzeit schnell, unkompliziert und ohne Gebühren an das Geld kommst.

6. Erwartete Gewinne bewerten

Du kannst deine erwarteten Gewinne berechnen, sobald du deinen gesamten geschätzten Umsatz und deine Ausgaben kennst.

Ist die Zahl positiv, bist du in den schwarzen Zahlen und planst ein profitables Jahr! Ist sie negativ, bist du in den roten Zahlen. Keine Sorge – es ist völlig normal, dass Unternehmen Phasen mit Nettoverlusten erleben.

Warum „in den schwarzen Zahlen“?

Da es hier ums Geld geht, könnte man annehmen, dass „im grünen Bereich“ mehr Sinn ergibt – und das wäre logisch … wenn der Begriff neuer wäre. „In den roten Zahlen“ kommt von „rote Tinte“, da Unternehmen Verluste früher mit rotem Stift notierten.

War es rot, war es schlecht. War es schwarz, war es (noch) gut.

Bevor du diesen Wert für gesetzt hältst, prüfe, ob die Zahl auch logisch ist. Das ist eine schnelle Methode, die eigenen Berechnungen zu kontrollieren und sicherzugehen, dass nichts übersehen wurde.

Falls du ein variables Unternehmergehalt beziehst, kannst du auch an diesem Schritt festlegen, wie hoch es sein soll. Achte aber darauf, dass du nicht doppelt rechnest – falls das Gehalt schon bei den variablen Kosten erfasst ist, darf es hier nicht noch einmal auftauchen.

7. Budget regelmäßig prüfen

Budgets sollten in sinnvollen Abständen überprüft werden, etwa am Ende jedes Monats, Quartals oder Geschäftsjahres. Wenn dein Unternehmen sich noch in einer frühen Phase befindet oder schnell wächst, solltest du noch häufiger einen Budget-Check durchführen.

Wenn du zum ersten Mal ein Unternehmensbudget aufstellst, solltest du mindestens einmal pro Quartal prüfen und dabei dein geplantes mit dem tatsächlich erzielten Umsatz und den tatsächlichen Kosten vergleichen. Das hilft dir übrigens auch bei künftigen Prognosen: Ein genaues Budget = genauere Prognosen

Wenn du feststellst, dass deine Ist-Werte erheblich von deinen Schätzungen abweichen, ist es vielleicht Zeit, das Budget zu überarbeiten oder ein anderes Prognosemodell zu verwenden, um die Planung zu verbessern.

5 Arten von Unternehmensbudgets

Jetzt kennst du die Grundlagen der betrieblichen Budgetierung. Für einen tieferen Einblick findest du hier die verschiedenen Budgettypen, die für dein Unternehmen relevant sein könnten.

Master-Budget

Ein Master-Budget gibt einen Überblick über die geplanten Umsätze und Ausgaben aller Bereiche eines Unternehmens – und genau darauf habe ich dich in diesem Artikel vorbereitet.

In größeren Firmen ist es üblich, für jede Abteilung oder jedes Projekt ein eigenes Betriebsbudget zu führen und alles in einem Master-Budget zusammenzufassen.

Betriebsbudget

Betriebsbudgets werden verwendet, um Einnahmen und Ausgaben auf Basis der jeweiligen Geschäftsabläufe zu schätzen, daher der Name.

Wenn dein Unternehmen klein ist und du einem zentralen Ziel folgst, ist das Betriebsbudget identisch mit dem Master-Budget. Mit dem Wachstum legst du eigene Betriebsbudgets für einzelne Projekte oder Abteilungen an.

Investitionsbudget

Ein Investitionsbudget wird eingesetzt, um potenzielle umfangreiche Investitionen, Projekte oder Anschaffungen zu bewertet. Ein Unternehmen kann beispielsweise ein Investitionsbudget aufstellen, um die Errichtung einer zweiten Produktionsstätte zu prüfen.

Das Investitionsbudget betrachtet dann die erwarteten Ausgaben und Einnahmen aus diesem konkreten Vorhaben, um es auf Rentabilität zu prüfen und zu bewerten, ob es eine sinnvolle Verwendung des Kapitals ist.

Liquiditätsbudget

Ein Liquiditätsbudget schätzt die Liquiditätsströme eines Unternehmens über einen bestimmten Zeitraum (zum Beispiel wöchentlich, monatlich, vierteljährlich oder jährlich).

Es ist ein nützlicher Ausgangspunkt für die Cashflow-Analyse und hilft sicherzustellen, dass ein Unternehmen über ausreichend liquide Mittel zur Aufrechterhaltung des Betriebs verfügt.

Personalbudget

Ein Personalbudget ist etwas anders; es ist ein kombiniertes Finanz- und Personalmanagement-Tool, das zur Schätzung der Anzahl der Mitarbeiter- oder Auftragnehmerstunden dient, die erforderlich sind, um eine geplante Produktionsanforderung zu erfüllen oder Umsatzziele zu erreichen.

Es kann hilfreich sein, um Personalkosten zu kalkulieren, den Umsatz zu schätzen (beispielsweise bei stundenweiser Abrechnung gegenüber Kunden) und um der Personalabteilung fundiertere Entscheidungen zur Personalbesetzung zu ermöglichen.

Besseres Budget, besseres Geschäft

Auch wenn das Budget nur ein Bestandteil Ihrer gesamten Geschäftsstrategie ist, so ist es dennoch ein sehr wichtiger. Ein Unternehmen ohne Budget zu führen, ist ein wenig so, als würde man einen Kuchen ohne Rezept backen. Natürlich kann das funktionieren — aber sind Sie bereit, das zu riskieren? Gehen Sie auf Nummer sicher und backen Sie bessere Kuchen erzielen Sie bessere Geschäftsergebnisse mit einem gut strukturierten Unternehmensbudget.

Bereit, Ihre Fähigkeiten als Finanzführer weiterzuentwickeln? Abonnieren Sie unseren Newsletter für fachkundige Ratschläge, Leitfäden und Einblicke von Finanzverantwortlichen, die die Technologiebranche mitgestalten.

{kind=link}