Was sind die 3 Goldenen Regeln der Buchhaltung? (+ So wenden Sie sie an)

Die drei goldenen Regeln der Buchführung sind grundlegend für die doppelte Buchführung.

Luca Pacioli, der Vater der Buchhaltung, hat die doppelte Buchführung und die drei goldenen Regeln in seinem Mathematik-Lehrbuch Summa de arithmetica kodifiziert.

Diese Regeln bilden die Grundlage für das moderne Buchhaltungssystem. In diesem Leitfaden helfe ich Ihnen, die drei goldenen Regeln der Buchführung von Grund auf zu verstehen.

Kontenarten

Die drei goldenen Buchführungsregeln unterscheiden sich je nach Art des Kontos, mit dem Sie es zu tun haben, und Ihren allgemeinen Richtlinien. Zum Glück gibt es nur drei Kategorien von Konten. Diese sind:

Erfolgskonto

Erfolgskonten sind temporäre Konten, deren Salden am Ende des Geschäftsjahres auf ein permanentes Konto übertragen werden. Sie können sie sich wie einen Übergangsort für Ihre Salden vorstellen, bevor diese auf ihr endgültiges Zielkonto wandern.

Ertrags- und Aufwandskonten sind Erfolgskonten. Weitere Beispiele für Erfolgskonten sind Miet-, Zins- und Gehaltskonten.

Am Ende des Buchhaltungszeitraums werden Erfolgskonten abgeschlossen, indem die Salden auf ein Hauptbuchkonto übertragen werden. Die Salden im Hauptbuch umfassen Aufwendungen und Erträge, die dann auf das Gewinn- und Verlustkonto (also die Gewinn- und Verlustrechnung) übertragen werden.

Bestandskonto

Bestandskonten bleiben in der Regel länger als eine Buchungsperiode geöffnet. Sie führen Salden zum Ende des Geschäftsjahres und erscheinen in der Bilanz. Alle Vermögenswerte und Verbindlichkeiten werden in der Buchhaltung als Bestandskonten erfasst.

Möbel, Grundstücke und Forderungen aus Lieferungen und Leistungen sind Beispiele für Bestandskonten. Hier sind weitere Beispiele für Buchungen, die in einem Bestandskonto auftauchen können:

- Anlagebezogene Aufwendungen, die zu aktivieren sind, zum Beispiel Transportspesen für die Anschaffung eines neuen Vermögenswerts.

- Abschreibungen auf materielle Vermögenswerte sowie Amortisation oder Wertminderung auf immaterielle Vermögenswerte.

- Anschaffung und Verkauf von Vermögenswerten.

- Aufgenommene oder zurückgezahlte Gelder.

Personenkonto

Personenkonten sind Konten einer natürlichen Person oder einer juristischen Person (also eines Unternehmens – kein imaginärer Freund!). Nehmen wir zum Beispiel an, Ihr Unternehmen leiht sich Geld von der Firma eines Freundes. Sie müssen die Firma Ihres Freundes in Ihren Büchern als Kreditgeber erfassen, indem Sie ein Personenkonto für sein Unternehmen anlegen.

Die Goldenen Regeln der Buchführung

Nachdem die Kontenarten behandelt sind, können wir uns den drei goldenen Regeln der Buchführung widmen. Für jede Kontenart gibt es eine goldene Regel.

Nach der doppelten Buchführung beeinflusst jede Geschäftstransaktion mindestens zwei Konten. Konten werden je nach Art und Art der Transaktion entweder im Soll oder Haben gebucht, aber der Betrag der Sollbuchung ist immer gleich dem Betrag der Habenbuchung.

Eine Sollbuchung wird auf der linken Seite eines Kontos eingetragen. Sollbuchungen erhöhen die Salden von Vermögens- und Aufwandskonten und verringern die Salden von Eigenkapital-, Verbindlichkeits- oder Ertragskonten.

Eine Habenbuchung hingegen erfolgt auf der rechten Seite eines Kontos. Habenbuchungen erhöhen die Salden von Ertrags-, Eigenkapital- und Verbindlichkeitskonten und vermindern die Salden von Vermögens- und Aufwandskonten.

Auch wenn Buchhaltungssoftware Buchungen für Sie vornehmen kann, ist es wichtig, diese Regeln zu kennen, damit Sie die Logik hinter der Verbuchung von Vorgängen verstehen.

Mit diesem Fundament folgen nun die drei goldenen Regeln der Buchführung:

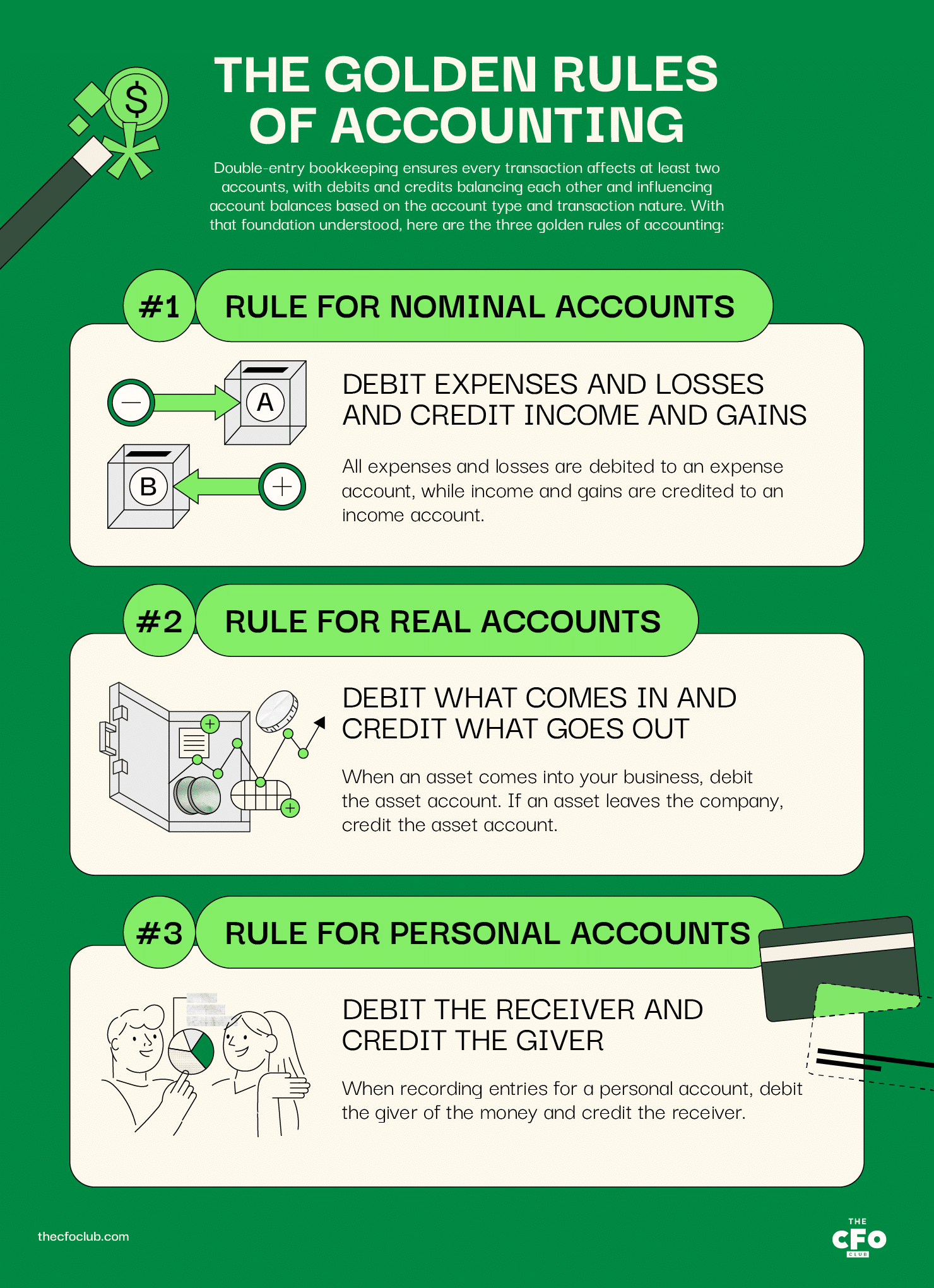

Regel für Erfolgskonten: Aufwendungen und Verluste im Soll, Erträge und Gewinne im Haben

Alle Aufwendungen und Verluste werden auf das Aufwandskonto im Soll gebucht, während Erträge und Gewinne auf das Ertragskonto im Haben gebucht werden.

Hier sind einige Beispiele:

- Belasten Sie das Büromaterialkonto, wenn Sie 50 $ für Büromaterial für Ihr Unternehmen ausgeben

- Belasten Sie das Sachanlagekonto, um die Abschreibungen zu erfassen

- Gutschrift auf das Zinskonto, wenn Sie 100 $ Zinsen auf das Bankguthaben des Unternehmens erhalten

- Gutschrift auf das Erlöskonto, wenn ein Kunde ein Jahresabonnement abschließt

Regel für reale Konten: Zugänge im Soll und Abgänge im Haben erfassen

Wenn ein Vermögenswert in Ihr Unternehmen eingeht, belasten Sie das Sachanlagekonto. Verlässt ein Vermögenswert das Unternehmen, erfolgt eine Gutschrift auf das Sachanlagekonto.

Angenommen, Ihr Unternehmen (Unternehmen X) leiht sich Geld von dem Unternehmen Ihres Freundes (Unternehmen Y).

Bargeld fließt in Ihr Unternehmen, daher buchen Sie das Bargeldkonto im Soll mit dem geliehenen Betrag.

Hier sind weitere Beispiele:

- Belasten Sie das Sachanlagekonto, wenn Sie 5.000 $ für einen Vermögenswert ausgeben, um dessen Effizienz zu steigern

- Belasten Sie den Gläubiger, wenn Sie das geliehene Geld zurückzahlen

- Gutschrift auf das Sachanlagekonto, wenn Sie diesen Vermögenswert verkaufen

- Gutschrift auf das Kreditlinienkonto, wenn Sie mit Ihrer Kreditlinie Geld aufnehmen

Regel für Personenkonten: Empfänger im Soll, Geber im Haben erfassen

Beim Buchen von Einträgen zu einem Personenkonto belasten Sie den Empfänger des Geldes und schreiben den Geber gut.

Wir nehmen wieder dasselbe Beispiel wie zuvor.

Unternehmen Y hat Ihrem Unternehmen Geld geliehen. Um dies zu erfassen, legen Sie in Ihrer Buchführung ein neues Konto für Unternehmen Y an und schreiben den geliehenen Betrag im Haben gut.

Das Konto von Unternehmen Y weist nun einen Habensaldo auf und erscheint als Verbindlichkeit in Ihrer Bilanz.

Hier weitere Beispiele:

- Belasten Sie das Konto von Unternehmen Y, wenn Ihr Unternehmen einen Vermögenswert an Unternehmen Y verkauft und Unternehmen Y die Zahlung fürs nächste Jahr zusagt

- Gutschrift auf das Konto von Unternehmen Y, wenn Sie weiteres Geld von Unternehmen Y aufnehmen

- (Bei einer Geschäftspartnerschaft) Gutschrift auf Ihr eigenes Konto in der Partnerschaft, wenn Sie zusätzliches Kapital in das Unternehmen einbringen

- (Bei einer Geschäftspartnerschaft) Belastung Ihres eigenen Kontos in der Partnerschaft, wenn Sie Kapital aus dem Unternehmen entnehmen

Beispiel für die drei goldenen Regeln der Buchhaltung

Schauen wir uns ein Beispiel an, bei dem wir alle drei Regeln gemeinsam anwenden.

Angenommen, das Unternehmen Ihres Freundes (Unternehmen Y) schuldet Ihrem Unternehmen 20.000 $. Sie haben beschlossen, gebrauchte Möbel von Unternehmen Y zu übernehmen, um das Konto auszugleichen. Der aktuelle Marktwert der Möbel beträgt 19.750 $.

Unternehmen Y bietet Marketingdienstleistungen an. Da Sie Hilfe bei der Anzeigenschaltung benötigen, haben Sie beschlossen, ein Pilotprojekt im Wert von 500 $ mit Unternehmen Y zur Anzeigenwerbung zu starten.

Nach dem Kauf der Möbel und der Inanspruchnahme der Werbedienstleistungen von Unternehmen Y zahlen Sie Unternehmen Y 250 $ bar (20.000 $ - 19.750 $ - 500 $).

So sollte die Buchung aussehen:

| Kontotyp | Konto | Soll ($) | Haben ($) | Anwendbare Regel |

|---|---|---|---|---|

| Reales Konto | Möbel | 19.750 | Zugang im Soll erfassen | |

| Nominalkonto | Werbeaufwand | $500 | Belasten von Aufwendungen und Verlusten | |

| Reales Konto | Kasse | $250 | Abgang im Haben erfassen | |

| Personenkonto | Unternehmen Y | $20.000 | Den Geber im Haben erfassen |

Das Möbelkonto, ein reales Konto, erscheint in der Bilanz.

Der Werbeaufwand erscheint in der Gewinn- und Verlustrechnung.

Die Kasse wird um 250 $ in Ihrer Bilanz reduziert.

Und zuletzt wird Unternehmen Y nicht mehr als Schuldner in Ihrer Bilanz aufgeführt.

Vorteile der Buchführungsregeln

Neben einem logischen Rahmen für das Prinzip der doppelten Buchführung bieten die drei goldenen Buchführungsregeln noch folgende Vorteile:

- Universelle Struktur zur Aufzeichnung finanzieller Transaktionen: Jedes Unternehmen in jedem Land der Welt verwendet das System der doppelten Buchführung, um seine Geschäftsbücher zu führen; das Verständnis der Grundregeln der Buchhaltung hilft Finanzfachleuten weltweit, Finanzinformationen zu verstehen und zu interpretieren.

- Konsistente Auslegung: Konsistenz in Buchhaltungsprozessen und -logik beseitigt Unklarheiten. Die Einhaltung der Grundregeln stellt sicher, dass jede Person, die die Buchung liest, die Transaktion eindeutig versteht.

- Vergleichbarkeit: Die Grundregeln der Buchhaltung machen die Finanzberichte desselben Unternehmens über verschiedene Zeiträume sowie die Abschlüsse anderer Unternehmen vergleichbar.

- Genauigkeit der Finanzabschlüsse: Die Bilanz muss stimmen und die Gewinn- und Verlustrechnung benötigt eine genaue Nettogewinngröße. Die Buchhaltungsregeln helfen dabei, korrekte Buchungen zu erfassen, sodass Ihre Finanzberichte wahrscheinlich auch korrekt sind.

Auch wenn nicht jedes Land weltweit GAAP anwendet (ich schaue dich an, USA), gibt es bei den Grundregeln viele Ähnlichkeiten im beabsichtigten Ergebnis, wodurch die Unterschiede im globalen Finanzberichtswesen verringert werden.

Wer muss sich an Buchhaltungsregeln halten?

Die Buchhaltungsregeln gelten für jedes Unternehmen, das Geschäftsbücher führt… also für alle. Das unterscheidet sich von anderen Buchhaltungsanforderungen, die in der Regel weniger strenge Berichterstattung für kleine Unternehmen verlangen als für börsennotierte Konzerne.

Zum Beispiel gestattet das IRS einer Gesellschaft oder Personengesellschaft mit einem durchschnittlichen Jahresumsatz von weniger als $27 Millionen in den letzten drei Jahren, die Einnahmen-Überschuss-Rechnung zu verwenden. Je nach Unternehmensgröße müssen Sie möglicherweise die Einnahmen-Überschuss-Rechnung, eine modifizierte Version davon oder die periodengerechte Buchführung anwenden.

Dennoch müssen alle Unternehmen Transaktionen weiterhin nach den Regeln der doppelten Buchführung aufzeichnen.

FAQ

Wie wendet man die Grundregeln der Buchhaltung an?

Was sind die drei Arten von Konten?

Die drei goldenen Regeln einfach erklärt

Die drei goldenen Regeln der Buchhaltung sind lediglich ein vereinfachtes Schema, um Transaktionen korrekt zu erfassen. Sie brauchen eventuell etwas Übung, um diese Regeln zu beherrschen, aber wenn Sie sie einmal verstanden haben, sind Sie bereit, sich mit fortgeschritteneren Buchhaltungskonzepten zu beschäftigen.

Wenn Sie mehr Buchhaltungskonzepte und interessante Artikel über Finanzen für SaaS-CFOs direkt in Ihr Postfach erhalten möchten, abonnieren Sie den Newsletter des CFO Clubs.

{kind=link}