Wann und wie Sie eine Liquiditätsanalyse für ein gesundes Unternehmen durchführen

Stellen Sie sich vor, Sie würden herumlaufen, ohne wirklich zu wissen, wie viel Geld Sie auf Ihrem Bankkonto haben. Jede Transaktion wäre ein Ratespiel, bei dem Sie sich fragen würden, wann die Karte abgelehnt wird. Neben enormer Angst gibt es unzählige Gründe, warum das eine furchtbare Idee ist.

Trotzdem handeln Unternehmensleiter bemerkenswert oft genau so. Falls Sie sich dazu zählen, freut es mich, dass Sie hier sind und das hier lesen. Ich erkläre Ihnen, wie man eine Cashflow-Analyse richtig durchführt und wann Sie das tun sollten.

Was ist eine Cashflow-Analyse?

Eine Cashflow-Analyse ist eine Methode zur Untersuchung der Zahlungsströme eines Unternehmens in einem bestimmten Zeitraum: Woher das Geld kommt, wohin es geht, woher es kommt (Cotton Eye Joe). Im Ernst: Dadurch können Sie herausfinden, wann und warum Ihre Konten sich füllen und leeren.

Neben enormer Beruhigung verschafft eine Cashflow-Analyse wertvolle Einblicke in die Liquidität, operative Effizienz und finanzielle Flexibilität des Unternehmens, sodass Sie genau wissen, wie viel Spielraum Sie haben.

Wie führt man eine Cashflow-Analyse durch?

Hier ist eine Schritt-für-Schritt-Anleitung für eine Cashflow-Analyse auf hohem Niveau:

- Beschaffen Sie die Kapitalflussrechnung: Der erste Schritt bei einer Cashflow-Analyse ist, die Kapitalflussrechnung des Unternehmens zu besorgen, die in den Jahresabschlüssen zu finden ist.

- Verstehen Sie die drei Bereiche: Die Kapitalflussrechnung ist in drei Bereiche unterteilt: operative Geschäftstätigkeit, Investitionstätigkeit und Finanzierungstätigkeit:

- Cashflow aus dem operativen Geschäft: Dieser Abschnitt zeigt die Zahlungsströme aus der Hauptgeschäftstätigkeit des Unternehmens. Er beginnt mit dem Jahresüberschuss (der direkt aus der Gewinn- und Verlustrechnung stammt) und korrigiert um nicht zahlungswirksame Positionen (wie Abschreibungen) sowie Veränderungen im Working Capital (Veränderung der kurzfristigen Aktiva und Passiva, aber exklusive Kasse/Bank).

- Cashflow aus Investitionstätigkeit: Dieser Abschnitt erfasst die Zahlungsströme für Investitionen in die Unternehmenszukunft, wie Investitionen in Sachanlagen, Einnahmen aus dem Verkauf solcher Investitionen oder Auszahlungen für den Kauf von Investitionen.

- Cashflow aus Finanzierungstätigkeit: Dieser Abschnitt zeigt die Zahlungsströme zwischen dem Unternehmen und dessen Eigentümern bzw. Gläubigern, etwa durch Dividendenausschüttungen, Aktienrückkäufe oder Kreditaufnahmen.

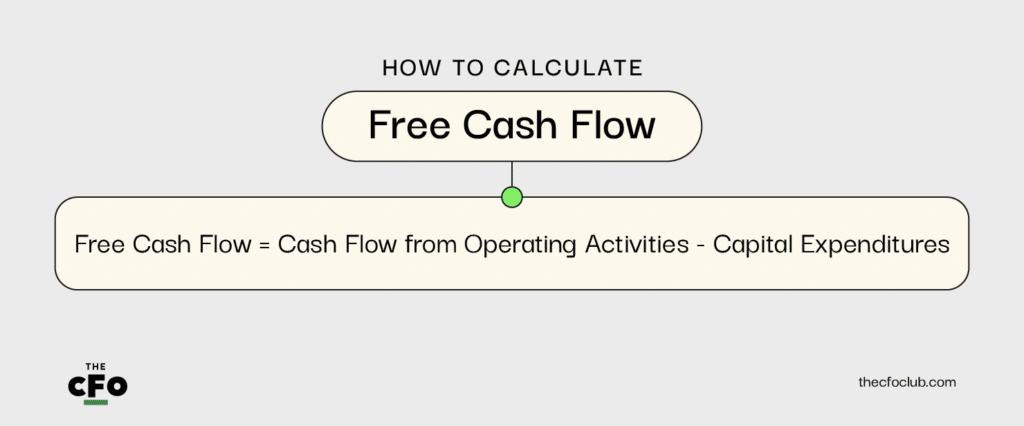

- Berechnen Sie den Free Cash Flow (FCF): Der Free Cash Flow ist eine wichtige Kennzahl in der Cashflow-Analyse. Er zeigt das Geld an, das allen Kapitalgebern (Eigen- und Fremdkapital) zur Verfügung steht, nachdem sämtliche operativen Ausgaben und notwendige Investitionen bezahlt wurden. Die einfachste Form des Free Cash Flows wird folgendermaßen berechnet:

- Analysieren Sie die Trends: Schauen Sie sich die Entwicklung der Cashflows des Unternehmens über die Zeit hinweg an. Wächst der operative Cashflow? Investiert das Unternehmen stärker in Sachanlagen? Erzielt das Unternehmen einen positiven Free Cash Flow? Die Antworten liefern wichtige Einblicke in die wirtschaftliche Lage und Effizienz des Unternehmens.

- Vergleichen Sie mit Wettbewerbern: Vergleichen Sie die Zahlungsströme Ihres Unternehmens mit denen ähnlicher Wettbewerber. Dadurch erhalten Sie eine Vergleichsgrundlage, ob Ihr Unternehmen genügend Cash generiert oder Gefahr läuft, bei sich bietenden Gelegenheiten ins Hintertreffen zu geraten. Gibt es keine direkten Konkurrenten, lohnt sich ein Blick auf größere Unternehmen aus Ihrer Branche — diese liefern Anhaltspunkte, wie sich Zahlungsströme in einem bestimmten Zeitraum idealerweise entwickeln sollten.

- Berücksichtigen Sie den Unternehmenslebenszyklus: Die jeweilige Unternehmensphase kann erheblichen Einfluss auf den Cashflow haben. Zum Beispiel kann ein Start-up oder wachsendes Unternehmen negative Cashflows aufweisen, weil stark investiert wird, während reife Unternehmen eher positive Cashflows haben.

Der Analyse-Teil der Cashflow-Analyse

Sobald Sie die Bereiche einer Cashflow-Analyse und deren Berechnung verstanden haben, sollten Sie wissen, was der Netto-Cashflow für das Unternehmen bedeutet.

Folgendes hilft einem Unternehmen, seine Liquidität vollständig und korrekt zu verstehen:

Berechnen Sie wichtige Finanzkennzahlen

Bestimmte Finanzkennzahlen können Aufschluss über die Liquidität eines Unternehmens geben. Zum Beispiel kann das Verhältnis von kurzfristigen Vermögenswerten zu kurzfristigen Verbindlichkeiten (Current Ratio) anzeigen, ob das Unternehmen über genügend Barmittel verfügt, um seine kurzfristigen Verpflichtungen zu erfüllen. Das Quick Ratio (Kassenbestand und kurzfristige Mittel geteilt durch kurzfristige Verbindlichkeiten) bietet eine konservativere Sicht auf die Liquidität des Unternehmens, da hierbei nur die liquidesten Mittel betrachtet werden.

Erstellen Sie eine Liquiditätsprognose

Eine Liquiditätsprognose ist eine Projektion der Zahlungszuflüsse und -abflüsse eines Unternehmens über einen zukünftigen Zeitraum. Damit kann das Unternehmen Zeiträume mit negativem Cashflow voraussehen und rechtzeitig Maßnahmen ergreifen. Ein Finanzmodell, das zukünftige Zahlungsströme mit einiger Genauigkeit bestimmen kann, ist für ein effektives Liquiditätsmanagement äußerst wertvoll; denn Prognosen können Engpässe verhindern, wohingegen die Analyse historischer Cashflows lediglich zeigt, was bereits passiert ist.

Verstehen Sie die Cash-Burn-Rate

Wenn Sie ein Unternehmen führen, das regelmäßig einen negativen Cashflow aufweist – sei es, weil die notwendige Skaleneffizienz noch nicht erreicht wurde oder weil große Investitionen getätigt werden, um das Wachstum zu beschleunigen – ist es für eine Cashflow-Analyse entscheidend, die Cash-Burn-Rate zu kennen.

Eine Analyse der Cash-Burn-Rate zeigt, wie lange ein Unternehmen noch mit seinen vorhandenen Barmitteln auskommt; in einfachen Worten: Die Cash-Burn-Rate verrät, wie lange Sie weiter machen können, bis das Unternehmen zahlungsunfähig wird. Sie zeigt, wie viel Zeit bleibt, um entweder positive Cashflows zu erzielen oder zusätzliche Finanzierung (zum Beispiel Eigenkapital, klassische Kredite, umsatzbasierte Finanzierungen oder andere Optionen) zu suchen.

Forderungen und Verbindlichkeiten überwachen

Wenn Sie die Forderungen (Geld, das dem Unternehmen zusteht) sowie die Verbindlichkeiten (Geld, das das Unternehmen anderen schuldet) im Blick behalten, können Sie den Cashflow effektiver steuern. Durch die Reduzierung der Außenstände und das Maximieren der Verbindlichkeiten haben Sie mehr Liquidität, um sie an Investoren zurückzuführen oder wieder in das Unternehmen zu investieren.

Seien Sie jedoch vorsichtig, wenn Sie bei den Zahlungszielen zu sehr jonglieren, denn niemand arbeitet gern mit Partnern, die nicht pünktlich zahlen.

Externe Faktoren berücksichtigen

Wie Sie wahrscheinlich schon festgestellt haben, können externe Faktoren wie Marktsituationen, Branchentrends und wirtschaftliche Indikatoren auch Einfluss auf die Liquidität eines Unternehmens nehmen. Beispielsweise kann eine Wirtschaftsflaute zu sinkenden Umsätzen führen, was wiederum den Cashflow beeinflusst. Ein aktuelles Beispiel für ein Ereignis, das sich erheblich auf die Liquidität im US-amerikanischen SaaS-Markt ausgewirkt hat, ist der Zusammenbruch der Silicon Valley Bank. Dieses Ereignis beeinträchtigte kurzfristig direkt den Zugang vieler Unternehmen zu Kapital, und ein ähnlicher Vorfall könnte langfristig gravierende Auswirkungen auf die Liquidität haben.

Zeit für den Kassensturz

Das Wichtigste bei einer Cashflow-Analyse ist es, vorhersagen zu können, wie sich der Kassenbestand in der Zukunft – basierend auf den bekannten Informationen – entwickeln wird. Indem Sie die zukünftige Liquiditätslage in einem realistischen Rahmen abschätzen können, stehen Ihnen für Entscheidungen hinsichtlich der Ausrichtung und Zukunft eines Unternehmens die besten Informationen zur Verfügung.

Um noch mehr Schritt-für-Schritt-Anleitungen und Expertenwissen rund um das Finanzwesen eines SaaS-Unternehmens zu erhalten, abonnieren Sie noch heute den Newsletter des CFO Clubs.

{kind=link}