Rechner für Rechnungsfactoring für Tech-Unternehmen: Gebühren im Voraus kalkulieren

Vor dem Kauf berechnen: Ein Rechner für Rechnungsfactoring hilft SaaS-Unternehmen, schnell Kosten und Vorteile abzuschätzen und vereinfacht die Entscheidungsfindung bei knapper Finanzierung.

Einfache Navigation: Wenn du einen Rechner für Rechnungsfactoring verwendest, stelle immer sicher, dass du die richtigen Informationen eingibst und überprüfe deine Ergebnisse doppelt. Vergleiche dann die Kosten verschiedener Anbieter, um die beste Option für dein Unternehmen zu finden.

Nicht für jeden geeignet: Bevor du dich auf Rechnungsfactoring einlässt, solltest du immer deine Zahlungsbedingungen berücksichtigen und ausreichend recherchieren. So kannst du sicherstellen, dass Rechnungsfactoring die richtige Lösung für dich ist.

Da die Finanzierungsmöglichkeiten weiterhin begrenzt und die Zinssätze hoch sind, wenden sich viele SaaS-Unternehmen dem Rechnungsfactoring zu, um ihre Liquidität zu sichern. Allerdings können die Kosten komplex sein. Genau hier ist ein Rechnungsfactoring-Rechner äußerst hilfreich.

Um Unternehmen zu helfen, die Kosten und Vorteile abzuschätzen – ohne Eigenkapital aufzugeben oder weitere Schulden aufzunehmen – habe ich einen Rechnungsfactoring-Rechner entwickelt, der Ihnen innerhalb von Sekunden die Kosten detailliert aufschlüsselt. In diesem Artikel erhalten Sie nicht nur Zugang zum Rechner, sondern erfahren auch wichtige Einblicke in die Funktionsweise von Rechnungsfactoring in der Buchhaltung, die Vorteile und vieles mehr.

Also, legen wir los.

Was ist Rechnungsfactoring?

Rechnungsfactoring ist eine Form der schnellen Finanzierung, bei der Sie sofort Bargeld für Ihre unbezahlten Rechnungen erhalten. Beachten Sie, dass dies für reguläre offene Rechnungen gilt, nicht für überfällige Forderungen oder zweifelhafte Schulden.

Beim Rechnungsfactoring „verkaufen“ Sie im Wesentlichen Ihre Rechnungen an eine Factoring-Gesellschaft, die üblicherweise als Factor bezeichnet wird. Der Factor zahlt Ihnen das Geld in der Regel innerhalb eines oder zwei Tagen im Voraus aus und treibt die Zahlung beim Kunden ein, sobald die Rechnung beglichen ist. Für diesen Service erhebt der Factor eine Gebühr, die meist im Bereich von 2-5 % des Rechnungsbetrags liegt.

Factoring ist schon lange in Branchen wie dem Schwerlasttransport verbreitet, aber gewinnt nun auch in Technologie-Kreisen, insbesondere beim Factoring von Lagerbeständen kleiner Unternehmen, an Bedeutung.

Für SaaS-Unternehmen kann Factoring den Cashflow verbessern, insbesondere für B2B-Anbieter, die häufig längere Zahlungsziele als Consumer-SaaS-Anbieter haben. Darüber hinaus kann Factoring für Enterprise- und KMU-SaaS-Firmen kosteneffizient sein, vor allem im aktuellen Zinsumfeld.

Rechnungsfactoring-Rechner

Nachfolgend finden Sie meinen vollständigen Rechnungsfactoring-Rechner. Wenn Sie bereits wissen, wie Sie ihn benutzen und die Ergebnisse interpretieren, fahren Sie einfach fort. Falls nicht, habe ich eine Schritt-für-Schritt-Anleitung erstellt, die Sie durch den Prozess führt (siehe unten).

So nutzen Sie den Rechnungsfactoring-Rechner effektiv

Jetzt, da Sie alles über Rechnungsfactoring und die Vorteile des Rechners wissen, hier einige praktische Tipps, wie Sie das Beste aus meinem Rechnungsfactoring-Rechner herausholen:

1. Geben Sie die korrekten Daten ein

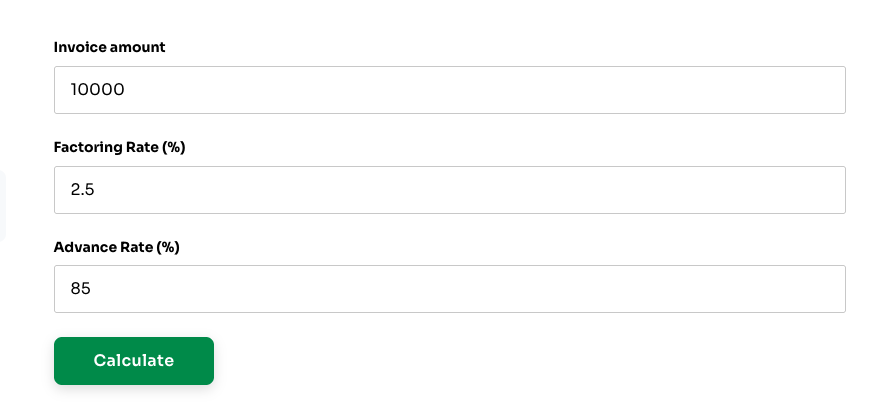

Bevor Sie den Rechner nutzen, stellen Sie sicher, dass Sie alle relevanten Informationen bereithalten. Für diesen Rechner benötigen Sie Folgendes:

- Rechnungsbetrag ($)

- Factoring-Gebühr (%)

- Auszahlungsquote (%)

Es ist wichtig, dass Sie vor dem Klick auf 'Berechnen' die richtigen Zahlen verwenden. Andernfalls erhalten Sie ein ungenaues Ergebnis.

Im untenstehenden Beispiel beträgt unser Rechnungsbetrag $10.000, mit einer Factoring-Gebühr von 2,5 % und einer Auszahlungsquote von 85 %.

2. Die Ergebnisse interpretieren

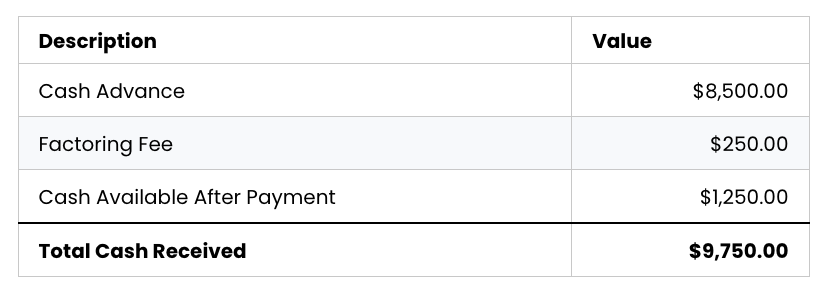

Nachdem Sie den Rechnungsfactoring-Rechner verwendet haben, erhalten Sie ein Ergebnis mit den folgenden Bezeichnungen. Das bedeuten sie:

- Vorschuss: Der Vorauszahlungsbetrag, den Sie von der Factoring-Gesellschaft erhalten (abzüglich Gebühren). Dieser beträgt häufig 70-95% des Rechnungswerts.

- Factoring-Gebühr: Der Teil des Rechnungswerts, der von der Factoring-Gesellschaft als Reserve einbehalten wird.

- Nach Zahlung verfügbares Bargeld: Die geschätzten Factoring-Kosten, basierend auf den von Ihnen bereitgestellten Daten.

Am Beispiel von vorhin sehen die Ergebnisse wie folgt aus:

3. Mit anderen Möglichkeiten vergleichen

Wie bei allen anderen Dingen im Leben ist es am besten, die geschätzten Factoring-Kosten mit den erwarteten Kosten anderer Finanzierungsformen zu vergleichen. Sie können sich auch direkt Angebote von Factoring-Anbietern einholen, um sicherzustellen, dass Sie das beste Angebot für Ihr Unternehmen erhalten.

Warum ein Factoring-Rechner unverzichtbar ist

Factoring-Sätze basieren auf mehreren Faktoren (siehe unten), was die Schätzung mitunter schwierig macht. Ein Factoring-Rechner nimmt Ihnen das Rätselraten ab und liefert genaue Schätzungen, ohne dass Sie sich formal für mehrere Factoring-Verträge bewerben müssen.

Factoring ist eine äußerst schnelle Finanzierungsform. Sobald eine Vereinbarung steht, dauert es beim Factoring nur wenige Tage, bis Betriebskapital freigesetzt wird. Es ist jedoch nicht immer die kostengünstigste Option — und mit diesem Rechner können Finanzleiter im Unternehmen diese Finanzierungsart schnell im Vergleich zu anderen Formen des finanziellen Hebels abschätzen.

Nehmen wir an, Sie stehen vor einem Engpass im Quartalsbudget. Sie haben ein paar Möglichkeiten:

- Eine bestehende Kreditlinie in Anspruch nehmen

- Geplante Ausgaben umschichten, um den Engpass zu decken

- Eine Vorauszahlung auf Ihre Forderungen über Factoring erhalten

Für eine Kreditlinie sind die Kreditkosten glasklar. Beim Factoring hingegen nicht – außer, Sie besitzen einen zuverlässigen Factoring-Rechner. Factoring-Rechner ermöglichen es strategischen CFOs, schnell und einfach die Kosten zu kalkulieren und die Vor- und Nachteile einer Liquiditätsspritze mittels Factoring abzuwägen.

Faktoren, die Factoring-Sätze beeinflussen

Verschiedene Variablen fließen in die Bestimmung der Factoring-Sätze ein. Dieser Factoring-Rechner nutzt Schätzungen, um einen erwartbaren Bereich anzugeben, letztlich müssen Sie jedoch ein Angebot einholen, um Ihren wirklichen Satz zu erfahren.

Dies sind die wichtigsten Faktoren, die Factoring-Sätze beeinflussen:

Rechnungswert

Im Allgemeinen führen größere Rechnungen und ein insgesamt höheres Volumen an für Factoring geeigneten Forderungen zu niedrigeren Factoring-Sätzen. Wie jedes andere Unternehmen möchten auch Factoring-Anbieter lieber mit weniger Kunden in größerem Umfang Geschäfte machen.

Kreditwürdigkeit und Zahlungsverhalten Ihrer Kunden

Factoring-Gesellschaften schauen vorrangig auf die Bonität und Zahlungshistorie Ihrer Kunden und weniger auf die Ihres Unternehmens. Unternehmen mit kreditwürdigen Kunden erhalten niedrigere Sätze.

Branche

Factoring-Gesellschaften weisen verschiedenen Branchen unterschiedliche Risikostufen zu; „sichere“ Branchen profitieren von insgesamt niedrigeren Factoring-Sätzen.

Ihre eigene Kreditgeschichte

Auch wenn sie weniger wichtig ist als die Bonität der Kunden, betrachten Factoring-Anbieter häufig die Kreditgeschichte Ihres eigenen Unternehmens als Worst-Case-Kriterium.

Rechnungsbedingungen

Die Laufzeit und Zahlungsbedingungen Ihrer Rechnungen beeinflussen die Sätze; längere Zahlungsbedingungen führen in der Regel zu höheren Factoring-Gebühren.

Betriebswirtschaftliche Kennzahlen

Factoring-Gesellschaften prüfen eventuell auch verschiedene betriebliche Kennzahlen, darunter Umsatz und Rentabilität. Dies gilt insbesondere für kleine Unternehmen und Start-ups.

Insgesamt ist beim Factoring die Bonität Ihres Unternehmens weniger entscheidend als bei traditionellen Finanzierungsoptionen. Die Konditionen richten sich vielmehr nach den Einzelheiten der Rechnung sowie der Kreditwürdigkeit Ihrer Kunden.

Wichtige Factoring-Begriffe & Einzelheiten, die jede/r CFO kennen sollte

Rechnungsfactoring ist nicht übermäßig kompliziert, unterscheidet sich jedoch deutlich von traditionelleren Finanzierungsformen. In diesem Abschnitt werden die wichtigsten Begriffe erläutert, die Sie vor der Nutzung von Factoring verstehen sollten.

- Factoring-Gesellschaft (oder Factor): Damit ist der Finanzdienstleister gemeint, der Factoring als Service anbietet. Die meisten Factoring-Gesellschaften sind spezialisierte Anbieter; die großen Finanzinstitute steigen derzeit noch kaum in das Rechnungsfactoring ein (das könnte sich jedoch ändern).

- Factoring-Gebühr (oder Diskontsatz): Dies ist die Hauptgebühr, die beim Verkauf einer Rechnung anfällt. Es handelt sich um eine feste Gebühr und keinen effektiven Jahreszins. Ein Diskontsatz von 3 % bedeutet, dass der Factor Ihnen für eine Rechnung über 100.000 US-Dollar 97.000 US-Dollar auszahlt. Für SaaS-Unternehmen liegen die typischen Factoring-Konditionen für Rechnungen meist zwischen 1–5 %, abhängig von verschiedenen Kriterien.

- Servicegebühr: Eine separate Verwaltungsgebühr, die einige Factors erheben. Manche Factoring-Gesellschaften verlangen keine Servicegebühr oder haben sie bereits im Diskontsatz enthalten.

- Auszahlungsquote: Der Prozentsatz des Rechnungsbetrags, den Sie als Vorschuss erhalten. Dieser beträgt häufig 70–95 %. Der Restbetrag (abzüglich der Gebühren) wird ausgezahlt, sobald der Factor die Rechnung beim Kunden eingezogen hat.

- Reservebetrag: Der Teil des Rechnungswerts, den der Factor als Reserve einbehält, bis der Kunde die Rechnung bezahlt hat. Im oben genannten Beispiel wären das 7.000 US-Dollar. Die Reserve (abzüglich Gebühren) wird Ihnen gutgeschrieben, sobald die endgültige Zahlung erfolgt ist.

- Factoring mit Rückgriff: Die häufigste Form des Factorings. Beim Factoring mit Rückgriff tragen Sie letztlich das Risiko, wenn Ihr Kunde die Rechnung nicht bezahlt. Die Factoring-Gesellschaft wird versuchen, das Geld einzutreiben, kann aber rechtlich verlangen, dass Sie die Rechnung bei Misserfolg zurückkaufen und selbst das Geld eintreiben.

- Factoring ohne Rückgriff: Das Gegenteil des Factorings mit Rückgriff. Beim Factoring ohne Rückgriff übernimmt der Factor das Risiko eines Zahlungsausfalls des ursprünglichen Kunden.

Informierte Entscheidungen treffen: Was Sie beachten sollten

Bevor Sie sich für das Rechnungsfactoring entscheiden, sollten Sie einige Dinge berücksichtigen.

- Beachten Sie Ihre Zahlungsbedingungen: Wenn Sie regelmäßig Liquiditätsprobleme haben, kann es ratsam sein, Ihre aktuellen Zahlungsbedingungen zu überdenken. Sie könnten beispielsweise ein Skonto-Modell einführen oder das 1 %/10-Nett-30-Modell anwenden, das schnelle Zahlung belohnt (und trotzdem meist günstiger als Factoring ist).

- Wählen Sie einen verlässlichen Factor: Wie erwähnt, sind die großen Player im Finanzdienstleistungssektor meist nicht im Factoring aktiv. Stattdessen bedienen vor allem zahlreiche neuartige, bankenunabhängige Anbieter den Markt – und nicht alle sind zuverlässig. Achten Sie auf einen Anbieter mit gutem Ruf in der Branche und lesen Sie vor Vertragsschluss stets das Kleingedruckte.

Wie geht es weiter?

Möchten Sie Ihre Karriere im Bereich Corporate Finance vorantreiben? Abonnieren Sie den Newsletter des CFO Clubs.

{kind=link}