Wie Sie den Urlaubsanspruch für Mitarbeitende korrekt anpassen

Zu wissen, wie man die Urlaubsrückstellungen anpasst, ist entscheidend; obwohl US-Arbeitnehmer sich bezahlten Urlaub (Paid Time Off, PTO) wünschen, nutzen viele ihre Urlaubstage nicht vollständig aus.

Laut einer Umfrage des Pew Research Center aus dem Jahr 2023 gaben 62% der Beschäftigten an, dass PTO für sie von größter Bedeutung ist, was es zu einer der begehrtesten Zusatzleistungen macht. Allerdings nutzen 46% dieser Beschäftigten nicht ihren gesamten bezahlten Urlaub.

In diesem Artikel erkläre ich Schritt für Schritt, wie Sie Urlaubsrückstellungen anpassen. Außerdem erläutere ich, wie Gehaltserhöhungen und Sabbaticals sich auf angespartes Urlaubsgeld auswirken.

Buchhaltung für angesparte Urlaubstage

Mitarbeitende können Urlaub für Ferien, Krankheit oder andere Gründe gemäß der jeweiligen Urlaubsrichtlinie nutzen. Wenn Mitarbeitende ihren Urlaub jedoch nicht nehmen, haben sie Anspruch auf eine Auszahlung dieser Zeit. Deshalb erscheint angesparter Urlaub als Verbindlichkeit in Ihrer Bilanz, bis er ausgezahlt ist.

Laut ASC 710 müssen Arbeitgeber eine Rückstellung für zukünftige Abwesenheiten (der buchhalterische Begriff für noch nicht genutzten Urlaub) bilden, wenn folgende Bedingungen erfüllt sind:

- Der Mitarbeiter hat die notwendigen Leistungen bereits erbracht, um eine Vergütung für künftige Abwesenheiten zu verdienen.

- Die Verpflichtung bezieht sich auf Rechte, die unverfallbar oder übertragbar sind. Diese Rechte bleiben auch nach einer Kündigung des Mitarbeiters bestehen – die Rechte dürfen nicht von künftigen Arbeitsleistungen abhängig sein. Einfach gesagt: Der Arbeitgeber darf keine "use it or lose it"-Regelung haben und die angesparten Urlaubstage müssen ins Folgejahr übertragen werden.

- Die Zahlung der Vergütung muss wahrscheinlich sein.

- Der Betrag muss verlässlich schätzbar sein.

Der Betrag, der Mitarbeitenden für nicht genommenen Urlaub zusteht, erscheint als Verbindlichkeit in Ihrer Bilanz, bis er ausgezahlt wird. Der Betrag erscheint außerdem in Ihrer Gewinn- und Verlustrechnung als Aufwand in der Periode, in der er fällig wurde.

Sobald bezahlt, verschwindet die Verbindlichkeit aus der Bilanz, und der Betrag für den angesparten Urlaub erscheint in der Kapitalflussrechnung als Mittelabfluss.

Natürlich gibt es Fälle, in denen keine Zahlung für angesparte Urlaubstage fällig wird. Beispielsweise müssen Sie kein Urlaubsgeld rückstellen, wenn Sie eine "use it or lose it"-Regelung haben.

Regelung „Use It or Lose It“

Eine "use it or lose it"-Regelung verpflichtet Mitarbeitende, nicht genutzte Urlaubstage nach einem bestimmten Zeitpunkt zu verlieren.

Angenommen, Fred, einer Ihrer Mitarbeitenden, hat 30 Stunden angesparte Urlaubszeit. Ihre "use it or lose it"-Regel kann verlangen, dass Fred diese 30 Stunden bis zum Ende des ersten Quartals des folgenden Kalenderjahres nutzt, ansonsten verfallen die Urlaubstage.

Aber es gibt einen Haken: Nicht alle Unternehmen dürfen eine "use it or lose it"-Regelung haben.

Gesetze der einzelnen Bundesstaaten entscheiden darüber, ob Sie Mitarbeitenden bereits verdiente Urlaubstage wieder wegnehmen dürfen.

So können Unternehmen in Nebraska ihre Urlaubsrichtlinien nicht so ändern, dass bereits erworbene Urlaubstage im Nachhinein gestrichen werden. Das heißt, Unternehmen in Nebraska dürfen keine "use it or lose it"-Regelung haben.

Wann ein Urlaubseintrag in der Abgrenzungsbuchhaltung erfasst wird

Die meisten Unternehmen buchen Urlaubsrückstellungen einmal pro Kalenderjahr. Andere gebräuchliche Zeitpunkte sind der Abschluss des Geschäftsjahres oder das individuelle Eintrittsdatum der Beschäftigten. Auszahlungen werden erfasst, sobald die tatsächliche Zahlung erfolgt.

Für jede Person mit angespartem Urlaub sind zwei Buchungen notwendig:

- Buchung, um die Urlaubszahlung fällig werden zu lassen

- Buchung zur Auszahlung

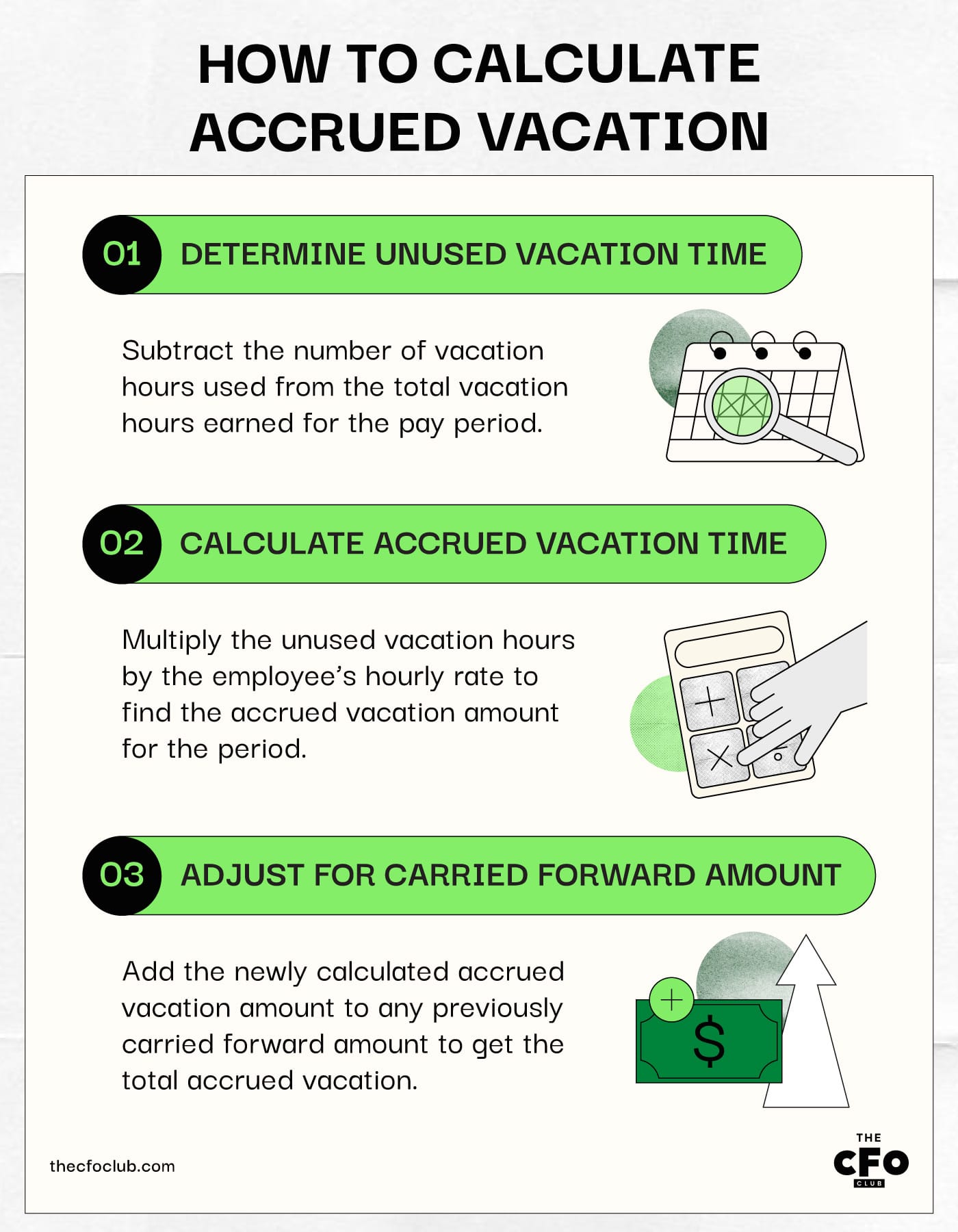

Wie Sie angesparte Urlaubstage berechnen

Bevor Sie einen Buchungssatz erstellen, müssen Sie den angesparten Urlaubsbetrag für jene Mitarbeitenden berechnen, die Resturlaub haben.

So lautet die Formel zur Berechnung angesparter Urlaubstage:

Angesparter Urlaub = (Angesparte Urlaubsstunden x Stundenlohn des Mitarbeitenden)

Folgen Sie diesem Schritt-für-Schritt-Prozess, um alle notwendigen Informationen zu sammeln und den angesparten Urlaub zu berechnen:

- Bestimmen Sie den ungenutzten Urlaubsanspruch für die vorherige Abrechnungsperiode, indem Sie die Anzahl der in Anspruch genommenen Urlaubsstunden von der Gesamtzahl der in dieser Periode erworbenen Urlaubsstunden abziehen.

- Multiplizieren Sie die Anzahl der angesammelten Urlaubsstunden mit dem gesamten Stundenlohn des Mitarbeiters.

- Addieren Sie diesen Betrag zum angesammelten Urlaubsanspruch, der aus vorherigen Perioden übertragen wurde.

Die gebräuchlichsten Software-Tools zur Berechnung von angesammeltem Urlaub

Die beiden Softwaretools, die üblicherweise zur Berechnung und Erfassung von angesammeltem Urlaub verwendet werden, sind Lohnabrechnungs- und Buchhaltungssoftwarelösungen.

Lohnabrechnungssoftware hilft Ihnen, den erworbenen Urlaubsanspruch in einem bestimmten Abrechnungszeitraum zu berechnen. Alternativ können Sie Ihren Lohnabrechnungsdienstleister bitten, Ihnen die Urlaubszeiten der Mitarbeiter für einen bestimmten Zeitraum mitzuteilen.

Sobald Sie die Daten zur Berechnung des angesammelten Urlaubs haben, nutzen Sie Buchhaltungssoftware, um die Buchungen zu erfassen. Ihre Buchhaltungssoftware aktualisiert automatisch die Gewinn- und Verlustrechnung, die Bilanz und die Cashflow-Rechnung.

Führende Buchhaltungssoftwarelösungen bieten integrierte Funktionen für die Urlaubsrückstellung. Nachdem Sie den Urlaubsanspruch, die Rückstellungsrate und den Stundenlohn des Mitarbeiters eingegeben haben, aktualisiert die Software den Stand der Urlaubsrückstellungen automatisch.

Beispiel für die Anpassung der Urlaubsrückstellung

Nehmen wir an, John Smith hat bereits 40 Stunden angesammelten Urlaubsanspruch. Laut Ihrer Urlaubsrichtlinie erhält John Smith fünf Stunden Urlaubsanspruch pro Monat, also insgesamt 60 Stunden pro Jahr.

Im vorherigen Abrechnungszeitraum hat John Smith 40 Stunden Urlaub genommen. Am Ende der Abrechnungsperiode verbleiben John Smith somit 60 Stunden angesammelter Urlaubsanspruch, berechnet wie folgt:

[40 Stunden angesammelter Urlaubsanspruch + (60 Stunden Urlaubsanspruch für das Vorjahr - 40 Stunden genommener Urlaub)] = 60 Stunden

John Smith verdient 30 $ pro Stunde.

Das ist John Smiths angesammelter Urlaubsanspruch am Ende der Abrechnungsperiode:

60 Stunden x 30 $ pro Stunde = 1.800 $

Beachten Sie, dass der Betrag von 1.800 $ der Saldo auf John Smiths Urlaubsrückstellungskonto sein sollte, nicht der zu verbuchende Erhöhungsbetrag. Der zu verbuchende Betrag ist:

(1.800 $ - Schlussbestand des Kontos für die vorherige Abrechnungsperiode)

Da John Smith 40 Stunden angesammelten Urlaubsanspruch hatte, kann der Schlussbestand für die vorherige Abrechnungsperiode so berechnet werden:

(40 Stunden x 30 $ pro Stunde) = 1.200 $

Der zu verbuchende Betrag wäre also:

(1.800 $ - 1.200 $) = 600 $

Relevante Buchungssätze

Jetzt, da Sie wissen, wie die Berechnung für die Erfassung von Urlaubsrückstellungen funktioniert, wollen wir dieselben Beispiele verwenden, um die dazugehörigen Buchungssätze zu betrachten.

Erhöhung der Urlaubsrückstellung

Der Erhöhungsbetrag in unserem Beispiel beträgt 600 $. Einfach ausgedrückt, hat John Smith 600 $ zusätzlich an nicht genutztem Urlaubsanspruch, der aus dem Vorjahr übertragen wurde.

So sieht die Buchung aus:

| Konto | Soll | Haben | Notiz |

|---|---|---|---|

| Urlaubsaufwand | 600 $ | - | Erfassung des angesammelten Urlaubsanspruchs als Aufwand. Diese Zahl erscheint in der Gewinn- und Verlustrechnung. |

| Urlaubsverbindlichkeit | - | 600 $ | Erfassung der angesammelten Urlaubsverbindlichkeit. Dieser Betrag erscheint in der Bilanz, bis der Mitarbeiter Urlaub nimmt oder der Betrag ausgezahlt wird. |

Urlaub, der von Mitarbeitern genutzt wird

Nehmen wir an, John Smith möchte zu Beginn des nächsten Geschäftsjahres 50 Stunden Urlaub nehmen. Er hat derzeit 60 Stunden angesammelten Urlaubsanspruch.

Wenn John Smith 50 Stunden Urlaub nimmt, erfassen Sie folgende Buchung zur Anpassung des Urlaubsanspruchs:

| Konto | Soll | Haben | Notiz |

|---|---|---|---|

| Urlaubsverbindlichkeit | 600 $ | - | Reduzierung der Verbindlichkeiten. |

| Kasse | - | 600 $ | Reduzierung des Kassenbestands um den Betrag des an den Mitarbeiter ausgezahlten Urlaubsanspruchs. |

Wie Gehaltserhöhungen den angesammelten Urlaubsanspruch beeinflussen

Gehaltserhöhungen erhöhen Ihre Rückstellungen für nicht genutzten Urlaubsanspruch.

Der Urlaubsanspruch wird auf Basis des jeweils aktuellen Stundensatzes des Mitarbeiters berechnet. Wenn Sie den Lohn eines Mitarbeiters erhöhen, müssen Sie den zusätzlichen Betrag für den Urlaubsanspruch zur Rückstellung hinzufügen.

Beispielsweise hat John Smith 60 Stunden angesparte Urlaubszeit. Sein Stundensatz erhöht sich von $30 auf $35.

Sein angesparter Urlaubsbetrag erhöht sich nach der Gehaltserhöhung um $300 (60 Stunden x $5 pro Stunde). Hier ist die Buchung, um die Urlaubsrückstellung anzupassen:

| Konto | Soll | Haben | Anmerkungen |

|---|---|---|---|

| Urlaubsaufwand | $300 | - | Erhöhung des Urlaubsaufwands |

| Urlaubsrückstellung | - | $300 | Erhöhung der angesparten Urlaubsverbindlichkeit |

Sabbaticals und ihre Auswirkungen

EITF Abstract 06-02 befasst sich mit der Unsicherheit in Bezug auf die Bilanzierung von Sabbaticals. Laut dem Abstract gilt:

- Sabbaticals werden nicht angespart, wenn sie für Forschung oder öffentlichen Dienst gedacht sind, die dem Ansehen des Arbeitgebers dienen oder ihm anderweitig zugutekommen. Der Mitarbeiter erbringt im Grunde Leistungen für das Unternehmen, für die er entlohnt wird.

- Sabbaticals werden angespart, wenn es sich um uneingeschränkte Freizeit handelt, die als Vergütung für bereits erbrachte Dienste gewährt wird.

Kann die angesparte Urlaubszeit oder der Urlaubsbetrag negativ sein?

Ja, die angesparte Urlaubszeit oder der Urlaubsbetrag eines bestimmten Mitarbeiters kann negativ sein.

Negative Urlaubssalden treten auf, wenn Arbeitgeber mehr Urlaubsgeld auszahlen oder Mitarbeitern mehr Urlaub gewähren, als sie verdient haben.

Der angesparte Urlaubsbetrag wird schließlich wieder positiv, sobald weitere Urlaubstage angesammelt werden.

Urlaubsrückstellungen einfach anpassen

Das Anpassen der Urlaubsrückstellungen ist einfach, sobald Sie wissen, wie Sie die zusätzliche Rückstellung und die Buchungssätze berechnen. In den meisten Fällen müssen Sie nur zwei Buchungen durchführen: das Hinzufügen ungenutzter Urlaubszeit und die Auszahlung bei Inanspruchnahme von Urlaubstagen.

Um wöchentliche Artikel zu Themen zu erhalten, die SaaS-CFOs bei der effizienten Führung eines Finanzteams im Tech-Bereich unterstützen, abonnieren Sie den CFO-Newsletter.

{kind=link}