Die 10 besten mobilen Zahlungs-Apps für 2026

Shortlist Mobiler Zahlungs-Apps

Mobile Zahlungs-Apps sind digitale Werkzeuge, mit denen Sie Geld über Ihr Smartphone oder Tablet senden, empfangen und verwalten können. Wenn Sie nach den besten mobilen Zahlungs-Apps suchen, möchten Sie wahrscheinlich sichere und zuverlässige Möglichkeiten, Transaktionen abzuwickeln, Geschäftsabläufe zu unterstützen oder private Zahlungen zu vereinfachen – ganz ohne Bargeld oder Karten.

Bei so vielen Optionen ist es schwierig zu wissen, welche App Ihren Bedürfnissen entspricht, die passenden Funktionen bietet und Ihre Daten sicher hält. Diese Liste hilft Ihnen, die besten mobilen Zahlungs-Apps für 2026 zu vergleichen, damit Sie fundierte Entscheidungen treffen und in einer sich rasant verändernden Finanzlandschaft den Überblick behalten.

Warum Sie unseren Softwarebewertungen vertrauen können

Wir testen und bewerten Finanzsoftware seit 2023. Als Finanzspezialisten wissen wir, wie kritisch und schwierig die richtige Auswahl von Software ist. Wir investieren in gründliche Recherchen, um unserer Zielgruppe bessere Kaufentscheidungen zu ermöglichen. Wir haben über 2.000 Tools für verschiedene Finanzanwendungen getestet und über 1.000 ausführliche Softwarebewertungen verfasst. Erfahren Sie, wie wir transparent bleiben & unsere Bewertungsmethodik für Software.

Zusammenfassung der besten mobilen Zahlungs-Apps

Diese Vergleichstabelle fasst die Preisinformationen meiner Top-Auswahl mobiler Zahlungs-Apps zusammen, um Ihnen dabei zu helfen, die beste Lösung für Ihr Budget und Ihre geschäftlichen Anforderungen zu finden.

| Tool | Best For | Trial Info | Price | ||

|---|---|---|---|---|---|

| 1 | Am besten für soziale Zahlungsübersicht | Keine kostenlose Demo oder Testversion | Pläne ab 1,9 % + $0,10 pro Transaktion | Website | |

| 2 | Am besten für kostengünstige internationale Zahlungen | Preise auf Anfrage | Website | ||

| 3 | Am besten für globale Transaktionsunterstützung | Kostenloser Tarif verfügbar | Preis auf Anfrage | Website | |

| 4 | Am besten für sichere biometrische Authentifizierung | Nicht verfügbar | Preis auf Anfrage | Website | |

| 5 | Am besten geeignet für Zahlungsabwicklung auf Unternehmensebene | Nicht verfügbar | Preise auf Anfrage | Website | |

| 6 | Am besten für direkte Bank-zu-Bank-Überweisungen | Kostenloser Tarif verfügbar | Kostenlos nutzbar | Website | |

| 7 | Ideal für die Integration mit Android-Geschäftsanwendungen | Kostenlos nutzbar | Kostenlos nutzbar | Website | |

| 8 | Am besten für sofortige Peer-to-Peer-Überweisungen | Kostenloser Plan verfügbar | Kostenlos nutzbar | Website | |

| 9 | Am besten geeignet für Kompatibilität mit Magnetstreifen-Terminals | Kostenloser Tarif verfügbar | Kostenlos nutzbar | Website | |

| 10 | Am besten für integrierte Kassensystem-Lösungen | 30-tägige kostenlose Testphase + kostenloser Tarif verfügbar | Ab $49/Monat | Website |

-

Creatio CRM

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

DealHub AI

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

LiveFlow

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.9

Bewertungen mobiler Zahlungs-Apps

Im Folgenden finden Sie meine ausführlichen Zusammenfassungen der mobilen Zahlungs-Apps, die es in meine Auswahlliste geschafft haben. Meine Bewertungen bieten einen detaillierten Einblick in die Funktionen, typische Einsatzbereiche und Integrationen jeder Plattform, damit Sie die passende Lösung für sich finden.

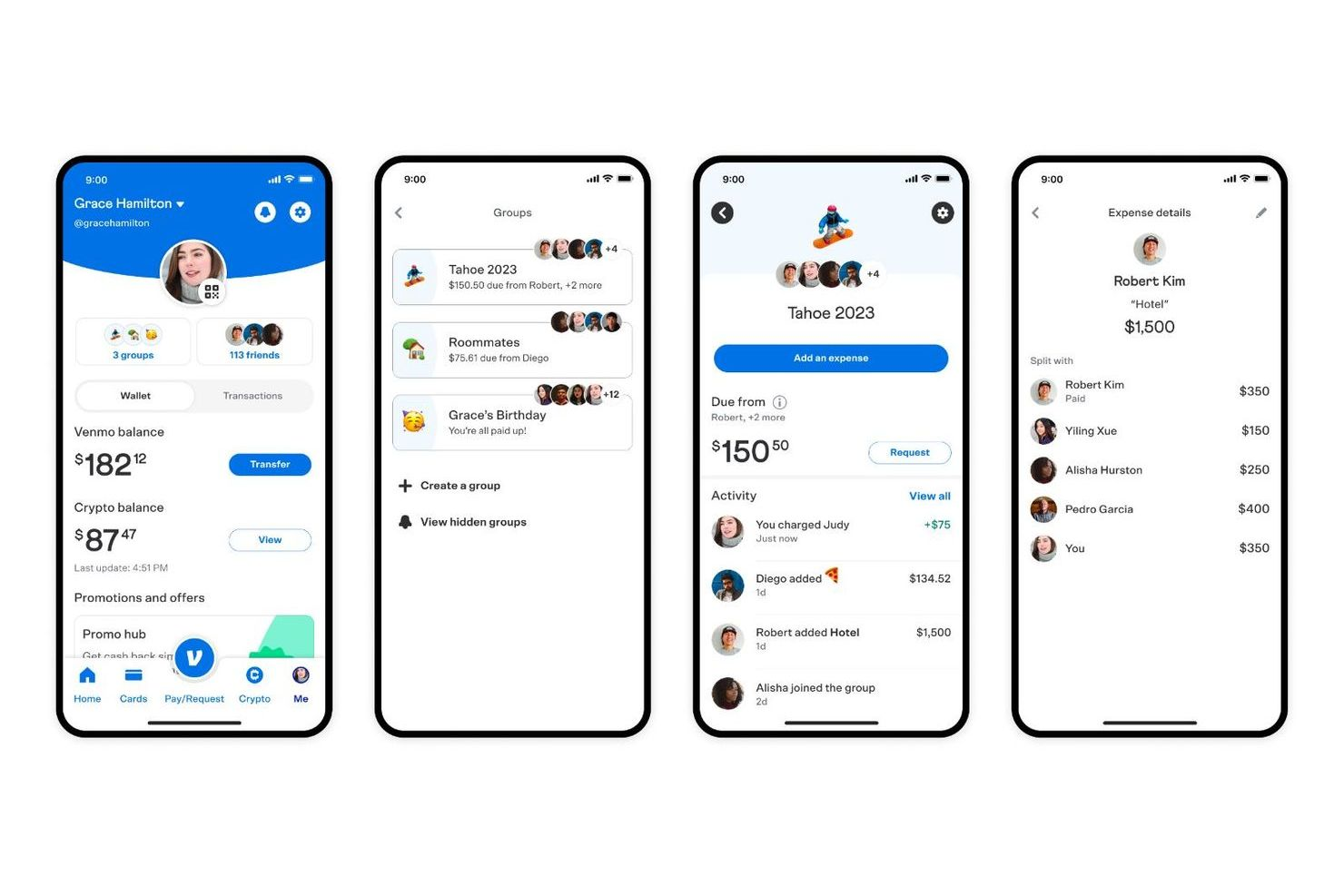

Wenn Sie nach einer mobilen Zahlungs-App suchen, mit der Sie Zahlungen einfach nachverfolgen und mit anderen teilen können, ist Venmo einen Blick wert. Der soziale Feed und die Zahlungsnotizen machen es kleinen Teams, Freiberuflern oder Gruppen leicht, gemeinsame Ausgaben im Auge zu behalten und Kosten transparent aufzuteilen. Dieser Ansatz hilft Nutzern, Gruppenzahlungen und Rückerstattungen so zu verwalten, dass sie sichtbar sind und später einfach nachgeschlagen werden können.

Warum ich Venmo ausgewählt habe

Venmos soziale Zahlungsübersicht hebt sich von anderen mobilen Zahlungs-Apps ab. Der Transaktions-Feed der App ermöglicht es Nutzern, gemeinsame Zahlungen zu sehen, zu kommentieren und zu dokumentieren – besonders hilfreich für Gruppen, die ihre Ausgaben gemeinsam verwalten. Ich habe Venmo gewählt, weil dessen Zahlungsnotizen sowie die Optionen zum öffentlichen oder privaten Teilen es Nutzern ermöglichen, den Zweck jeder Transaktion zu klären und alle Beteiligten auf dem aktuellen Stand zu halten. Wer Transparenz und eine einfache Nachverfolgung von Gruppenzahlungen braucht, findet in Venmos sozialen Funktionen eine überzeugende Lösung.

Venmo: Wichtige Funktionen

Einige weitere Funktionen, die Venmo für mobile Zahlungen attraktiv machen, sind:

- Sofortüberweisung aufs Bankkonto: Übertragen Sie Guthaben von Ihrem Venmo-Konto innerhalb weniger Minuten gegen eine kleine Gebühr auf Ihr Bankkonto.

- Venmo Debitkarte: Nutzen Sie eine physische Karte, die mit Ihrem Venmo-Guthaben verknüpft ist, für Einkäufe im Geschäft und online.

- Geschäftsprofile: Richten Sie ein spezielles Profil für geschäftliche Transaktionen ein und akzeptieren Sie Zahlungen von Kunden.

- QR-Code-Zahlungen: Erstellen und scannen Sie QR-Codes, um Zahlungen schnell persönlich zu senden oder zu empfangen.

Venmo-Integrationen

Zu den Integrationen gehören PayPal, Braintree, Mastercard, Visa, Hulu, Uber, Shopify, The Bancorp Bank, Synchrony Bank, MoneyPass sowie ausgewählte autorisierte Händler-Apps und Webseiten.

Pros and Cons

Pros:

- Sozialer Feed sorgt für transparente Zahlungsaktivität

- Unterstützt Sofortüberweisungen auf Bankkonten

- Bietet Geschäftsprofile für kleine Händler

Cons:

- Transaktionslimits bei hohen Zahlungen

- Kein Käuferschutz oder Verkäuferschutz für Einkäufe

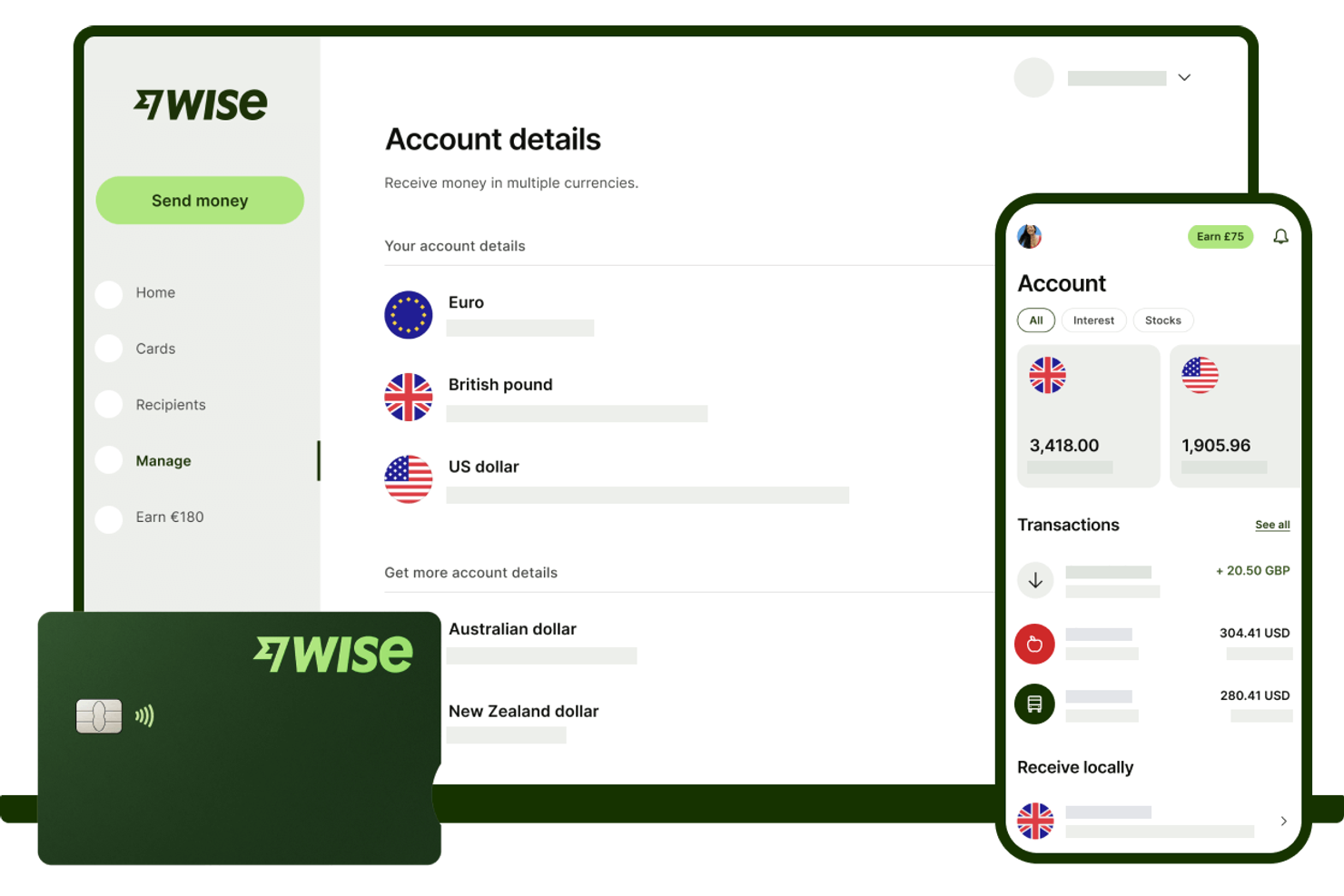

Wenn Ihr Unternehmen Zahlungen über Grenzen hinweg senden oder empfangen muss, ohne hohe Gebühren zu zahlen, wurde Wise für Sie entwickelt. Finanzteams und Betriebsleiter bei Startups, kleinen und mittleren Unternehmen sowie globalen Firmen nutzen Wise, um international Geld zu echten Wechselkursen zu transferieren. Die transparente Preisstruktur und die Funktionen für Multiwährungskonten helfen Ihnen, versteckte Kosten zu vermeiden und globale Transaktionen zu vereinfachen.

Warum ich Wise gewählt habe

Was Wise von mobilen Zahlungs-Apps unterscheidet, ist der Fokus auf die Minimierung der Kosten für internationale Überweisungen. Ich habe mich für Wise entschieden, weil echte Wechselkurse und niedrige, transparente Gebühren genutzt werden – besonders wichtig für Unternehmen mit häufigen grenzüberschreitenden Zahlungen. Mit dem Multiwährungskonto können Sie Guthaben und Auszahlungen in Dutzenden von Währungen halten und durchführen, wodurch die Notwendigkeit mehrerer Bankkonten entfällt. Für Finanzteams, die globale Lieferanten oder Remote-Mitarbeiter verwalten, sorgt Wise für vorhersehbare, einfach nachverfolgbare internationale Zahlungskosten.

Wichtige Funktionen von Wise

Weitere Funktionen, die Wise für Unternehmen mit mobilen Zahlungen nützlich machen, sind:

- Sammelzahlungen: Überweisen Sie Geld an mehrere Empfänger gleichzeitig durch das Hochladen einer einzigen Datei.

- Firmen-Debitkarte: Geben Sie physische oder virtuelle Debitkarten für Ausgaben des Teams in verschiedenen Währungen heraus.

- Xero- und QuickBooks-Integration: Synchronisieren Sie Transaktionen direkt mit gängiger Buchhaltungssoftware, um die Abstimmung zu erleichtern.

- Benutzerrechte: Legen Sie unterschiedliche Zugriffsrechte für Teammitglieder fest, um zu steuern, wer Zahlungen ansehen, senden oder genehmigen darf.

Wise-Integrationen

Integrationen umfassen QuickBooks, Xero, Sage Business Cloud Accounting, Oracle NetSuite, Wave, Zoho Books, FreeAgent, Odoo und mehr.

Pros and Cons

Pros:

- Transparente Wechselkurse zum Mittelkurs

- Sammelzahlungsfunktion für Massenauszahlungen

- Mit der mobilen App kann das Konto vollständig verwaltet werden

Cons:

- Begrenzte Möglichkeiten für persönliche Zahlungen

- Eingeschränkte Verfügbarkeit der Debitkarte

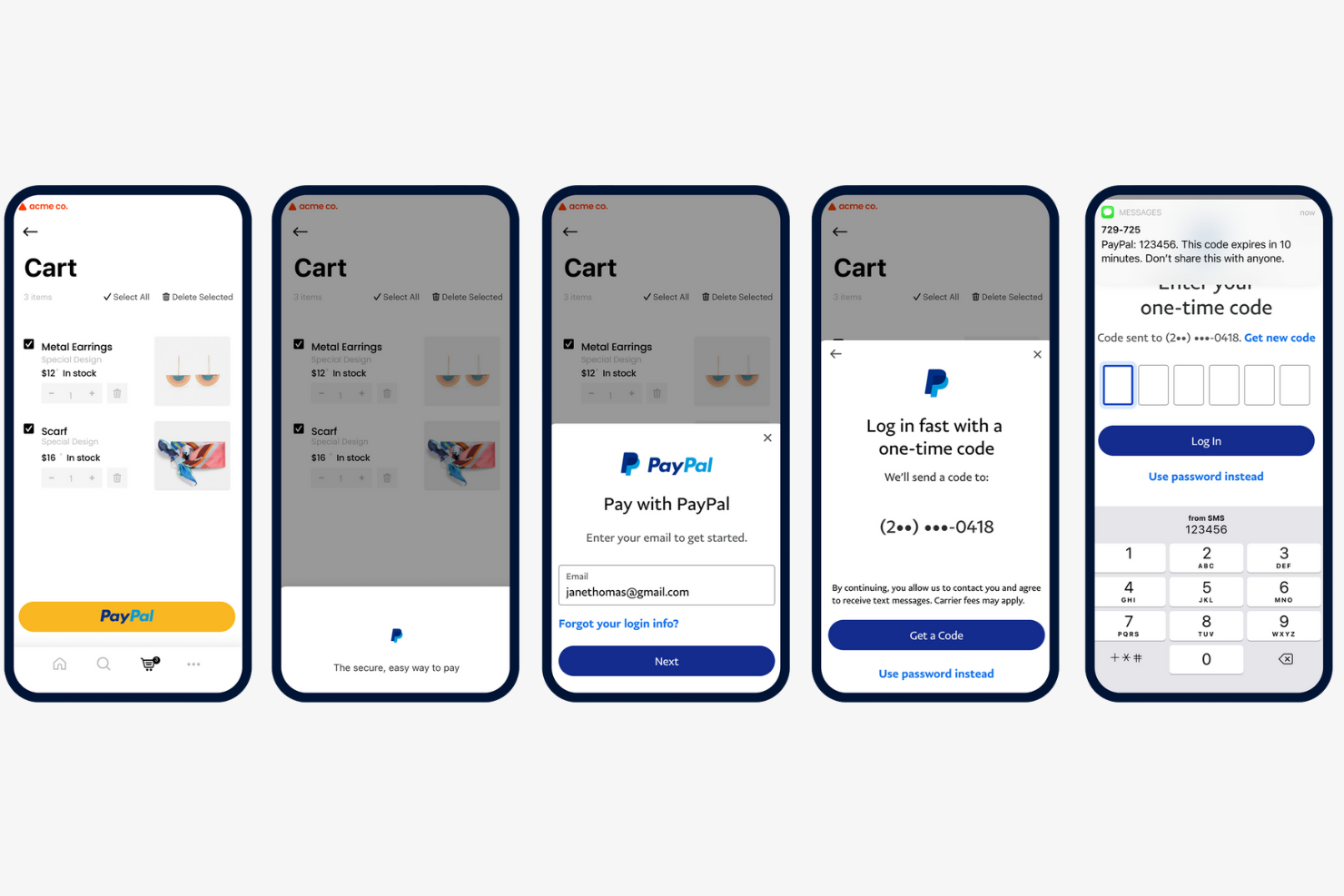

Wenn Ihr Unternehmen Zahlungen über Ländergrenzen hinweg senden oder empfangen muss, bietet PayPal eine vertrauenswürdige Plattform für globale Transaktionen. Es ist besonders nützlich für E-Commerce-Händler, Freiberufler und Organisationen, die mit internationalen Kunden oder Lieferanten zusammenarbeiten. Die Mehrwährungsunterstützung und der Käuferschutz von PayPal helfen, Reibungsverluste und Risiken bei weltweiten Zahlungen zu reduzieren.

Warum ich PayPal ausgewählt habe

Wenn ich Zahlungen über internationale Grenzen hinweg abwickle, achte ich auf Tools, die globale Transaktionen einfach und sicher machen. PayPal ist dabei eine gute Wahl, da es Zahlungen in über 25 Währungen unterstützt und in mehr als 200 Ländern verfügbar ist, was es einfach macht, mit Kunden und Lieferanten weltweit Geschäfte zu tätigen. Besonders schätze ich, dass PayPal einen integrierten Käufer- und Verkäuferschutz bietet, der das Risiko für beide Parteien bei grenzüberschreitenden Transaktionen reduziert. Diese Funktionen machen PayPal zu einer verlässlichen Wahl für Unternehmen und Fachleute, die internationale Zahlungen ohne zusätzliche Komplexität verwalten müssen.

PayPal Schlüsselfunktionen

Weitere Funktionen, die PayPal für mobile Zahlungen nützlich machen, sind:

- QR-Code-Zahlungen: Akzeptieren Sie persönliche Zahlungen durch das Erstellen und Scannen von QR-Codes.

- Einrichtung von wiederkehrenden Zahlungen: Planen und verwalten Sie automatische, wiederkehrende Zahlungen für Abonnements oder Dienstleistungen.

- PayPal.Me-Links: Erstellen Sie personalisierte Zahlungslinks, um Geld von jedem anzufordern.

- Sofortige Überweisung aufs Bankkonto: Überweisen Sie Gelder sofort von Ihrem PayPal-Guthaben auf ein verknüpftes Bankkonto oder eine Debitkarte.

PayPal-Integrationen

Integrationen umfassen BigCommerce, Etsy, QuickBooks, Salesforce, Paymentus, Woo, Miva, Wix, GoFundMe Pro und Otter.

Pros and Cons

Pros:

- Unterstützt Zahlungen in über 25 Währungen

- Bietet Käufer- und Verkäuferschutzrichtlinien

- Integriert sich mit führenden E-Commerce-Plattformen

Cons:

- Hält Guthaben zur Kontoverifizierung zurück

- Erhebt hohe Gebühren für internationale Überweisungen

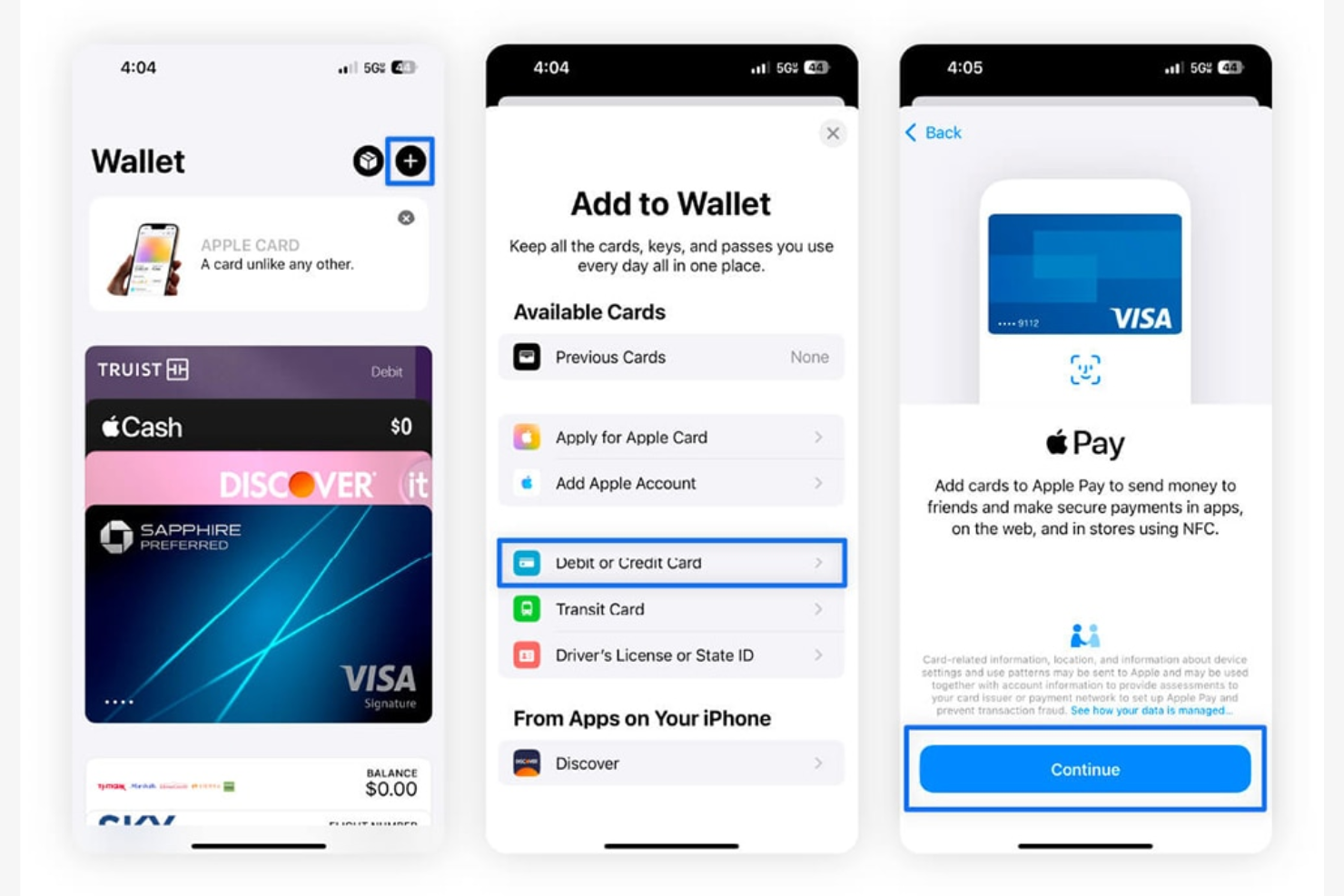

Für Unternehmen und Fachkräfte, die Wert auf Sicherheit legen, bietet Apple Pay eine mobile Zahlungslösung, die auf biometrischer Authentifizierung aufbaut. Insbesondere für Teams, die iPhones oder iPads nutzen, ist es besonders nützlich, da Zahlungen mit Face ID oder Touch ID autorisiert werden können. Dieser Ansatz hilft Organisationen, das Betrugsrisiko zu senken und Transaktionen zu vereinfachen, ohne sich auf physische Karten verlassen zu müssen.

Warum ich Apple Pay gewählt habe

Für viele Unternehmen, die mobile Zahlungen abwickeln, steht Sicherheit an oberster Stelle – deshalb habe ich Apple Pay wegen seiner fortschrittlichen biometrischen Authentifizierung ausgewählt. Mit Face ID und Touch ID können Nutzer Zahlungen durch ihre einzigartigen körperlichen Merkmale autorisieren, was das Risiko unbefugter Transaktionen reduziert. Apple Pay verwendet zusätzlich gerätespezifische Nummern und dynamische Sicherheitscodes für jede Transaktion, wodurch eine weitere Schutzebene entsteht. Für Organisationen, die sichere, kartenlose Transaktionen priorisieren möchten, ist Apple Pay daher eine starke Wahl.

Apple Pay Hauptfunktionen

Neben der sicherheitsorientierten Authentifizierung bietet Apple Pay noch weitere erwähnenswerte Funktionen:

- Kontaktlose In-Store-Zahlungen: Kaufen Sie an NFC-fähigen Terminals mit Ihrem iPhone oder Ihrer Apple Watch ein.

- Online- und In-App-Käufe: Bezahlen Sie schnell in unterstützten Apps und Webseiten, ohne Kartendaten eingeben zu müssen.

- Speicherung von Treue- und Bonuskarten: Fügen Sie Kundenkarten und Bonusprogramme direkt auf Ihrem Gerät hinzu und nutzen Sie sie.

- Peer-to-Peer-Zahlungen: Senden und empfangen Sie Geld mit Apple Cash in Nachrichten.

Apple Pay Integrationen

Integrationen umfassen Apple Wallet, Apple Watch, iPhone, iPad, Mac, Safari, App Store, Apple Music, Apple TV+, iMessage und PRESTO-Transitkarten.

Pros and Cons

Pros:

- Biometrische Authentifizierung mit Face ID oder Touch ID

- Keine Kartendaten werden an Händler weitergegeben

- Echtzeit-Benachrichtigungen bei Transaktionen

Cons:

- Nur auf Apple-Geräten verfügbar

- Kann keine nicht-Apple-Transitkarten speichern

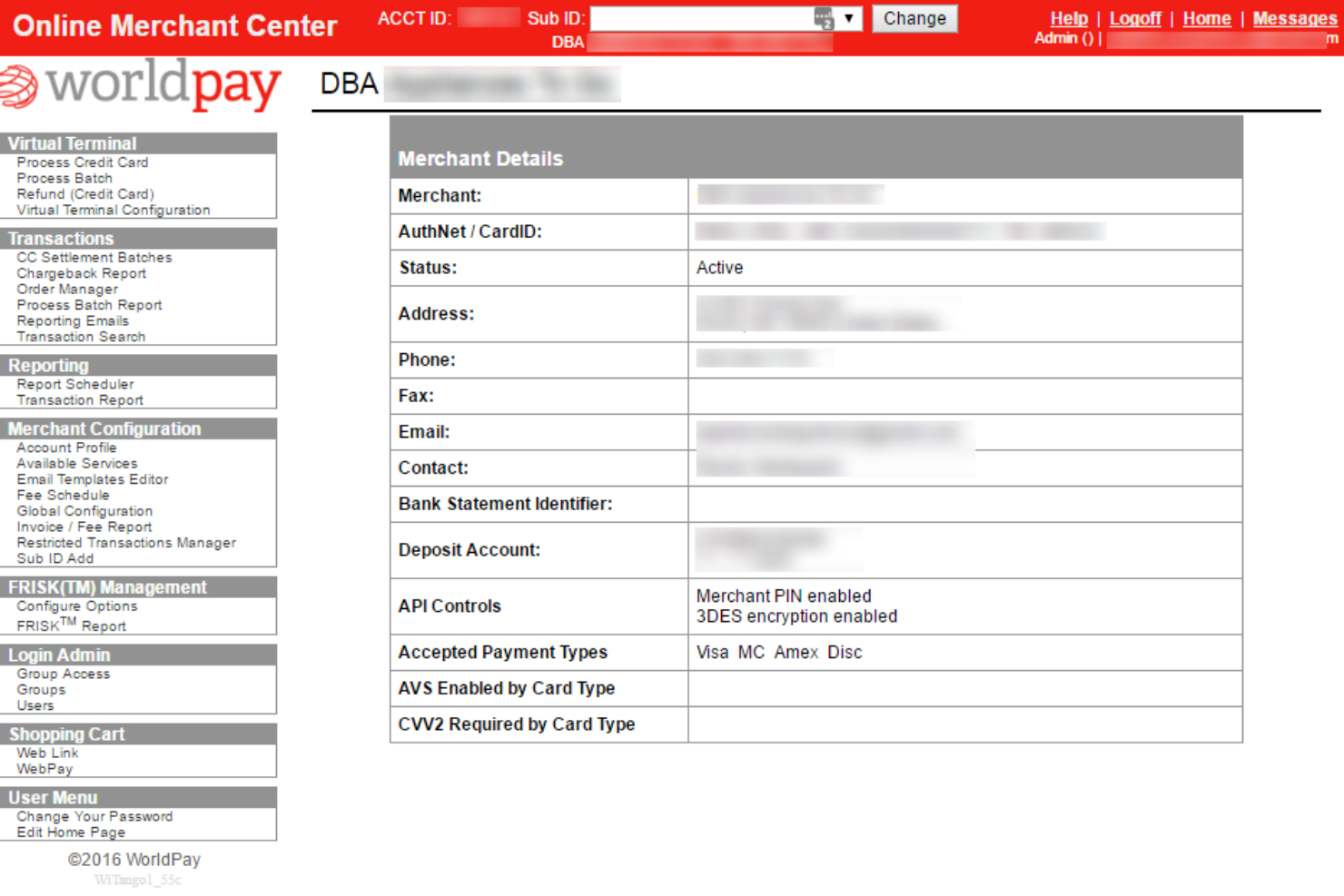

Worldpay ist für große Unternehmen konzipiert, die hohe Zahlungsvolumina über mehrere Kanäle und Regionen abwickeln müssen. Finanzteams im Konzernumfeld und Verantwortliche für Zahlungsabwicklung können Worldpay als Zahlungssystem nutzen, um komplexe Zahlungsflüsse zu verwalten, globale Währungen zu unterstützen und die Einhaltung von Vorschriften sicherzustellen. Die fortschrittlichen Tools zur Betrugsprävention und zur Abwicklung finanzieller Dienste helfen Unternehmen, Risiken zu minimieren und Transaktionen auch im großen Maßstab reibungslos zu gestalten.

Warum ich Worldpay ausgewählt habe

Für Organisationen mit komplexen Zahlungsanforderungen im großen Stil überzeugt Worldpay durch seine leistungsstarke Verarbeitung auf Unternehmensebene. Ich habe Worldpay ausgewählt, weil es Transaktionen in mehreren Währungen sowie die Annahme von Zahlungen über verschiedene Kanäle hinweg unterstützt – ein Muss für Unternehmen, die international oder über viele Vertriebskanäle tätig sind. Die fortgeschrittenen Werkzeuge zur Betrugserkennung und Risikosteuerung helfen Finanzteams dabei, Sicherheit und Compliance zu erhalten, auch wenn das Transaktionsvolumen wächst. Wer eine Lösung sucht, die hohe Zahlungsaufkommen bewältigen und sich an Unternehmensanforderungen anpassen kann, findet mit Worldpay eine skalierbare Lösung.

Worldpay Hauptfunktionen

Weitere Merkmale, die Worldpay für die Zahlungsabwicklung im Unternehmensumfeld wertvoll machen:

- Anpassbare Zahlungs-Gateways: Konfigurieren Sie Zahlungs-Gateways entsprechend spezifischen Geschäftsanforderungen und Arbeitsabläufen.

- Unterstützung für wiederkehrende Zahlungen: Automatisieren Sie Abonnements- und Mitgliedsbeiträge mit integrierten Tools für wiederkehrende Zahlungen.

- Detaillierte Transaktionsberichte: Greifen Sie auf detaillierte Transaktionsdaten zu und exportieren Sie Berichte zu Abstimmungs- und Analysezwecken.

- Tools zum Rückbelastungsmanagement: Verfolgen, beantworten und verwalten Sie Rückbelastungen direkt innerhalb der Plattform.

Worldpay Integrationen

Integrationen umfassen Shopify, Sage Intacct, NMI Payments, AestheticsPro, CXT Software, HungerRush, Revaly, Juspay, Gr4vy und mehr.

Pros and Cons

Pros:

- Unterstützt Zahlungen in mehreren Währungen und über Ländergrenzen hinweg

- Fortschrittliche Betrugserkennungstools

- PCI DSS-Konformität und Tokenisierung für Sicherheit

Cons:

- Begrenzter Support für Anwendungsfälle kleiner Unternehmen

- Gelegentliche Verzögerungen bei der Auszahlung von Geldern

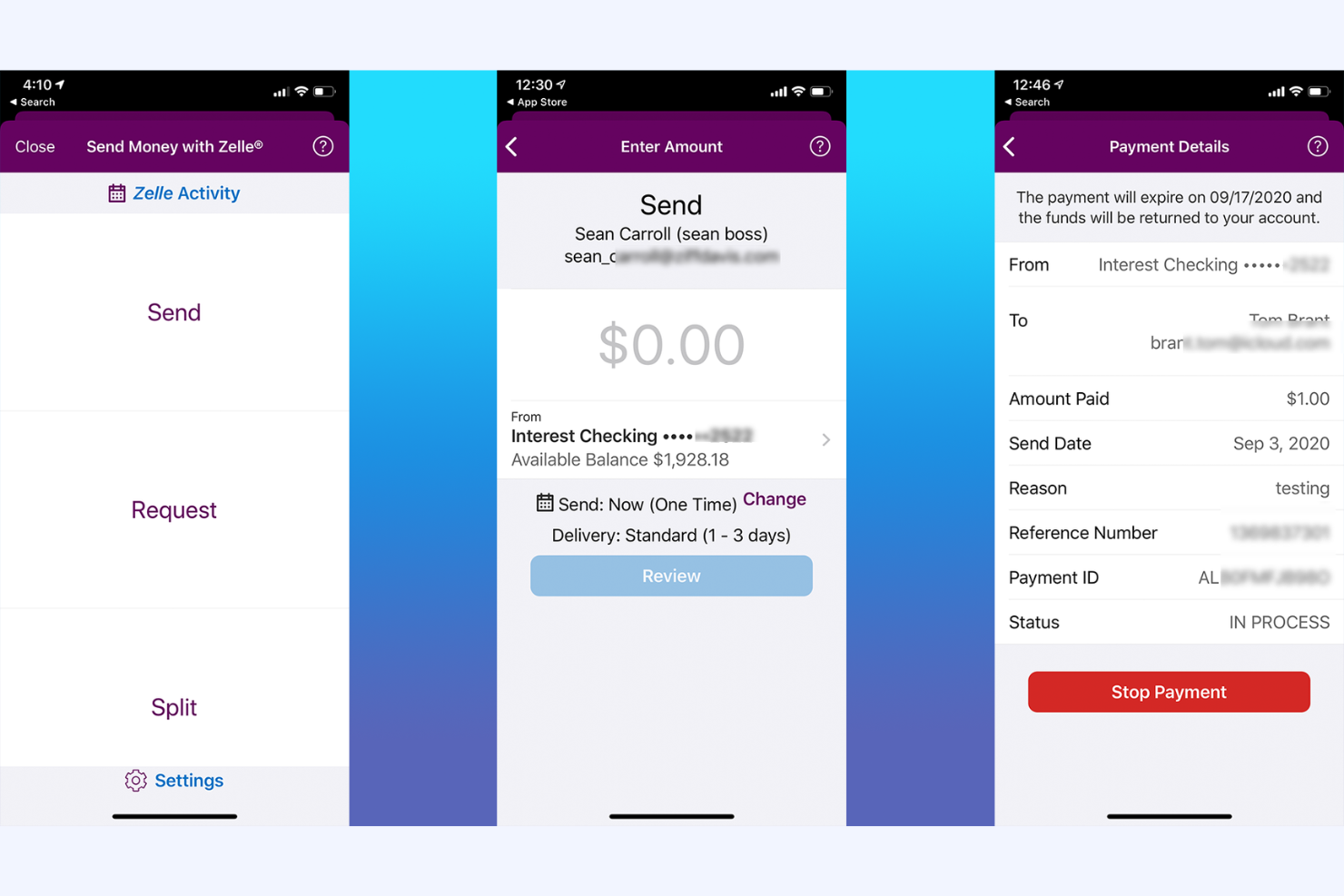

Für Finanzteams und Fachleute, die Geld schnell zwischen Bankkonten bewegen müssen, bietet Zelle eine Direktüberweisungslösung, die in viele Banking-Apps integriert ist. Die Echtzeit-Zahlungen sprechen Unternehmen und Privatpersonen an, die Drittanbieter-Wallets oder Wartezeiten vermeiden möchten. Zelle ist besonders nützlich für diejenigen, die Wert auf Geschwindigkeit und Einfachheit beim Senden oder Empfangen von Geldern direkt von ihrem Bankkonto legen.

Warum ich Zelle ausgewählt habe

Zelle zeichnet sich dadurch aus, dass Geld direkt zwischen Bankkonten gesendet werden kann, ohne dass ein separates Wallet oder Haltekonto erforderlich ist. Ich habe Zelle ausgewählt, weil die Integration mit großen Banken es Nutzern ermöglicht, Gelder in Echtzeit zu übertragen – oft innerhalb von Minuten. Dieser direkte Bank-zu-Bank-Ansatz eliminiert die Notwendigkeit manueller Überweisungen oder Wartezeiten, was besonders für Finanzprofis wertvoll ist, die sofortigen Zugriff auf Mittel benötigen. Für alle, die bei mobilen Zahlungen Wert auf Geschwindigkeit und Direktheit legen, machen die Kernfunktionen von Zelle es zu einer praktischen Wahl.

Schlüsselfunktionen von Zelle

Weitere Funktionen, die Zelle für mobile Zahlungen nützlich machen, sind:

- Keine Kontonummern werden geteilt: Nutzer benötigen nur eine E-Mail-Adresse oder Mobilnummer, um Geld zu senden oder zu empfangen.

- Zugriff per Mobile App: Zelle bietet eine eigenständige App für Nutzer, deren Banken Zelle nicht nativ unterstützen.

- Zahlungsanfrage-Funktion: Nutzer können direkt in der App oder im Banking-Interface Zahlungsanfragen an andere stellen.

- Transaktionsbenachrichtigungen: Sowohl Absender als auch Empfänger erhalten für jede Transaktion Echtzeit-Benachrichtigungen.

Zelle-Integrationen

Zu den Integrationen gehören Bank of America, Wells Fargo, Chase, Capital One, U.S. Bank, PNC, Truist, TD Bank, Navy Federal Credit Union, QuickBooks Online, Expensify und viele mehr.

Pros and Cons

Pros:

- Keine Gebühren für das Senden oder Empfangen von Geld

- Über die meisten großen Banking-Apps zugänglich

- Verwendet E-Mail oder Telefonnummer für Zahlungen

Cons:

- Funktioniert nur mit US-Bankkonten

- Kann nicht mit Kreditkarten für Zahlungen verknüpft werden

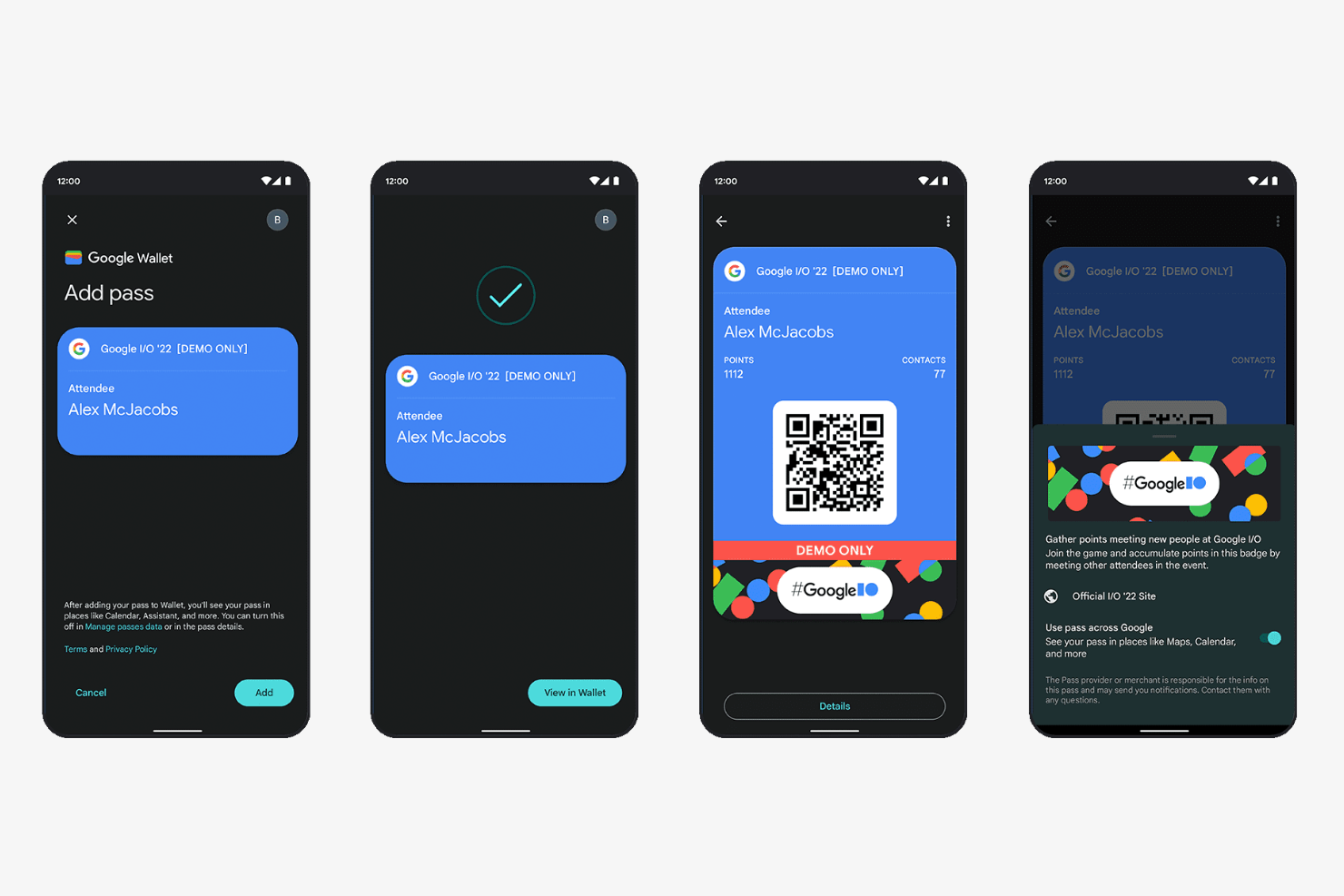

Wenn Ihr Team auf Android-Geräte angewiesen ist, bietet Google Wallet eine Zahlungslösung, die sich nahtlos in Ihre bestehenden Workflows einfügt. Es ist für Nutzer konzipiert, die Zahlungen, Treuekarten, verschiedene Kartennummern und Ausweise an einem Ort verwalten möchten – mit enger Integration in die Google-Suite von Geschäftsanwendungen. Diese App hilft Unternehmen und Fachkräften, alle digitalen Zahlungen direkt auf ihren Android-Handys organisiert und zugänglich zu halten.

Warum ich Google Wallet gewählt habe

Ich habe mich für Google Wallet entschieden, weil es speziell für die Zusammenarbeit mit Android-Geschäftstools entwickelt wurde und somit ideal für Teams ist, die bereits auf das Google-Ökosystem setzen. Die App ermöglicht es, Zahlungskarten, Treueprogramme und Fahrkarten zu speichern und zu verwalten – alles bequem erreichbar vom Android-Gerät aus. Besonders gefällt mir die Synchronisation mit Google Workspace, da so die Nachverfolgung von Ausgaben und die Integration in andere Google-Dienste erleichtert wird. Für Unternehmen, die Android nutzen, zentralisieren diese Funktionen das Zahlungsmanagement und verringern Reibungsverluste bei täglichen Transaktionen.

Google Wallet Hauptfunktionen

Weitere Besonderheiten von Google Wallet für das mobile Zahlungsmanagement sind:

- Kontaktloses Bezahlen: Sichere Zahlungen an Terminals per Nahfeldkommunikation und Ihrem Android-Gerät durchführen.

- Digitale Geschenkkarten speichern: Digitale Geschenkkarten direkt in der App speichern und leicht einlösen.

- Transaktionshistorie: Eine detaillierte Übersicht aller jüngsten Zahlungen und Überweisungen zur besseren Dokumentation anzeigen.

- Sicherheitskontrollen in der App: Richten Sie eine Fingerabdruck- oder PIN-Authentifizierung ein, um Ihren Transaktionen eine zusätzliche Sicherheitsebene hinzuzufügen.

Google Wallet Integrationen

Zu den Integrationen zählen Google Pay, Google Maps, Gmail, Google Search, Family Link, Android, BMW digitale Autoschlüssel und mehr.

Pros and Cons

Pros:

- Direkte Integration mit Android-Geschäftstools

- Ermöglicht kontaktloses Bezahlen auf den meisten Android-Geräten

- Bietet starke Sicherheitsfunktionen auf Geräteebene

Cons:

- Nicht auf iOS-Geräten verfügbar

- Keine integrierten Funktionen für Rechnungsstellung oder Fakturierung

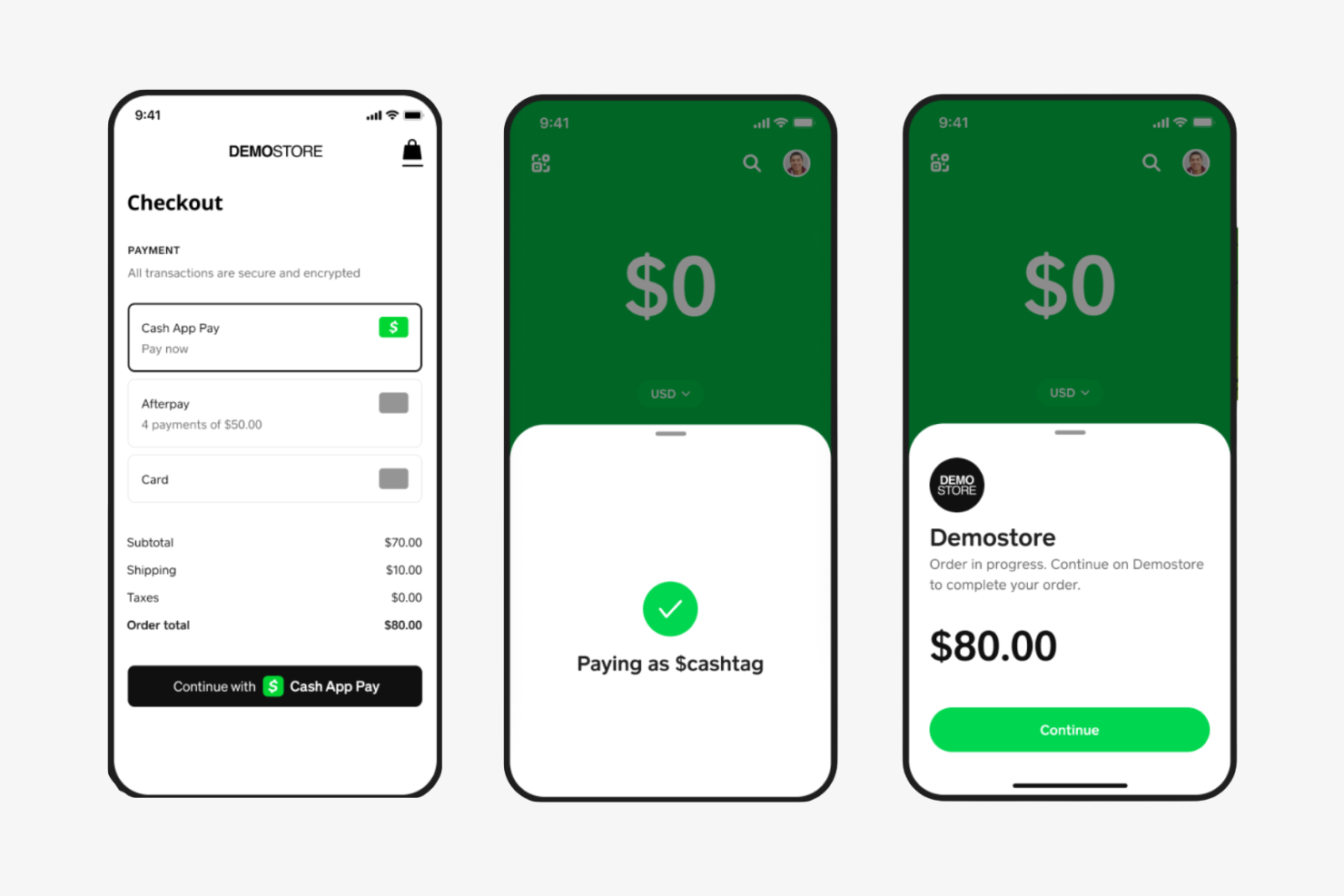

Wenn Sie eine mobile Wallet-App benötigen, die auf schnelle, direkte Überweisungen spezialisiert ist, ist Cash App für sofortige Peer-to-Peer-Zahlungen konzipiert. Sie eignet sich besonders gut für kleine Unternehmen, Freiberufler oder Teams, die schnell Geld senden oder empfangen müssen, ohne auf die Bearbeitung durch Banken zu warten. Cash App bietet zudem Funktionen wie Direktüberweisung und eine verknüpfte Debitkarte, wodurch sie vielseitiger als einfache Transfer-Apps ist.

Warum ich Cash App ausgewählt habe

Für alle, die Geld sofort zwischen Einzelpersonen bewegen müssen, hebt sich Cash App durch ihre Echtzeit-Peer-to-Peer-Überweisungen hervor. Ich habe sie ausgewählt, weil Nutzer innerhalb von Sekunden Geld senden und empfangen können – besonders praktisch zum Teilen von Ausgaben, Bezahlen von Auftragnehmern oder um Kollegen direkt zu erstatten. Die App ermöglicht auch den sofortigen Zugriff auf überwiesene Gelder mit einer verknüpften Debitkarte, sodass kein Warten auf die Bankabwicklung nötig ist. Diese Funktionen machen Cash App zur praktischen Wahl für Teams und Fachkräfte, die bei mobilen Zahlungen Wert auf Schnelligkeit und Bequemlichkeit legen.

Wichtige Funktionen von Cash App

Weitere Funktionen, die Cash App für mobile Zahlungen attraktiv machen, umfassen:

- Unterstützung von Direktüberweisungen: Erhalten Sie Gehaltszahlungen oder andere Überweisungen direkt auf Ihr Cash App-Konto.

- Bitcoin kaufen und verkaufen: Kaufen, verkaufen und speichern Sie Bitcoin innerhalb der App.

- Cash Card-Integration: Nutzen Sie eine physische oder virtuelle Debitkarte, die mit Ihrem Cash App-Guthaben verknüpft ist, für Einkäufe.

- Anpassbare Zahlungslinks: Erstellen Sie individuelle Zahlungslinks, um Geld von anderen anzufordern.

Cash App-Integrationen

Zu den Integrationen gehören Square, Afterpay, Shopify, WooCommerce, Adobe Commerce, Jotform und weitere.

Pros and Cons

Pros:

- Sofortige Überweisungen zwischen Nutzern ohne Verzögerung

- Bietet eine physische Cash Card zum Ausgeben

- Ermöglicht Direktüberweisung von Gehaltszahlungen

Cons:

- Nur für Nutzer in den USA und Großbritannien verfügbar

- Keine eigenen Business-Rechnungsfunktionen

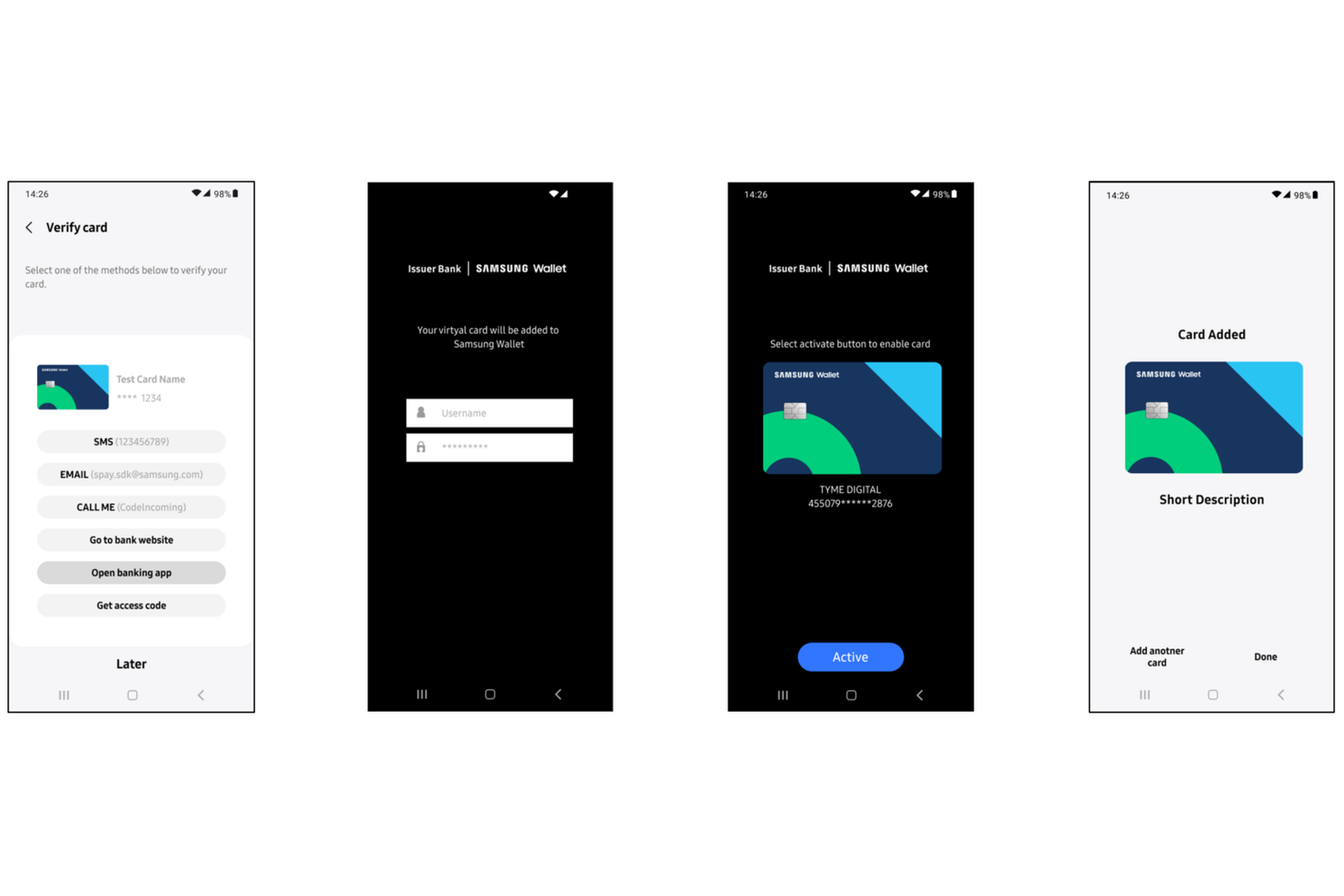

Unternehmen, die eine mobile Zahlungs-App benötigen, die mit älteren Kassensystemen kompatibel ist, sollten Samsung Pay in Betracht ziehen. Dank der magnetischen sicheren Übertragungstechnologie (MST) können Nutzer an Terminals bezahlen, die nur Magnetstreifenkarten akzeptieren, nicht nur NFC. Das macht es zu einer praktischen Wahl für Einzelhändler und Dienstleister, die mit älterer Zahlungshardware arbeiten.

Warum ich Samsung Pay ausgewählt habe

Im Gegensatz zu den meisten mobilen Zahlungs-Apps zeichnet sich Samsung Pay durch seine Fähigkeit aus, nicht nur mit NFC-fähigen, sondern auch mit Magnetstreifenterminals zu funktionieren. Dies ist dank der magnetischen sicheren Übertragungstechnologie (MST) möglich, die es Nutzern ermöglicht, an älteren Kartenlesern zu bezahlen, die noch nicht für kontaktloses Bezahlen aufgerüstet wurden. Ich habe Samsung Pay auf diese Liste gesetzt, weil es Unternehmen und Fachleuten ermöglicht, mobile Zahlungen in Umgebungen zu akzeptieren, in denen andere Mobile Wallets nicht funktionieren. Für alle, die eine umfassende Kompatibilität mit neuer und alter Zahlungshardware brauchen, ist dieses Feature ein echter Vorteil.

Samsung Pay Hauptfunktionen

Neben der Kompatibilität mit Magnetstreifenterminals sind mir auch die folgenden Funktionen aufgefallen:

- Speicherung von Treuekarten: Digitale Versionen von Treue- und Mitgliedskarten innerhalb der App speichern und abrufen.

- Samsung Rewards Programm: Für jeden Einkauf mit Samsung Pay Punkte sammeln und diese gegen verschiedene Prämien einlösen.

- In-App Online-Zahlungen: Käufe direkt in unterstützten Apps und Websites mit Samsung Pay tätigen.

- Biometrische Authentifizierung: Zahlungen sicher per Fingerabdruck oder Irisscan autorisieren.

Samsung Pay Integrationen

Zu den Integrationen zählen TD Bank, RBC, CIBC, Scotiabank, American Express, Mastercard, Visa, Interac, Tangerine und Simplii Financial.

Pros and Cons

Pros:

- Funktioniert sowohl mit NFC- als auch MST-Terminals

- Unterstützt große kanadische und internationale Banken

- Bietet Samsung Rewards für Einkäufe

Cons:

- Nur auf Samsung-Geräten verfügbar

- Nicht bei allen internationalen Händlern akzeptiert

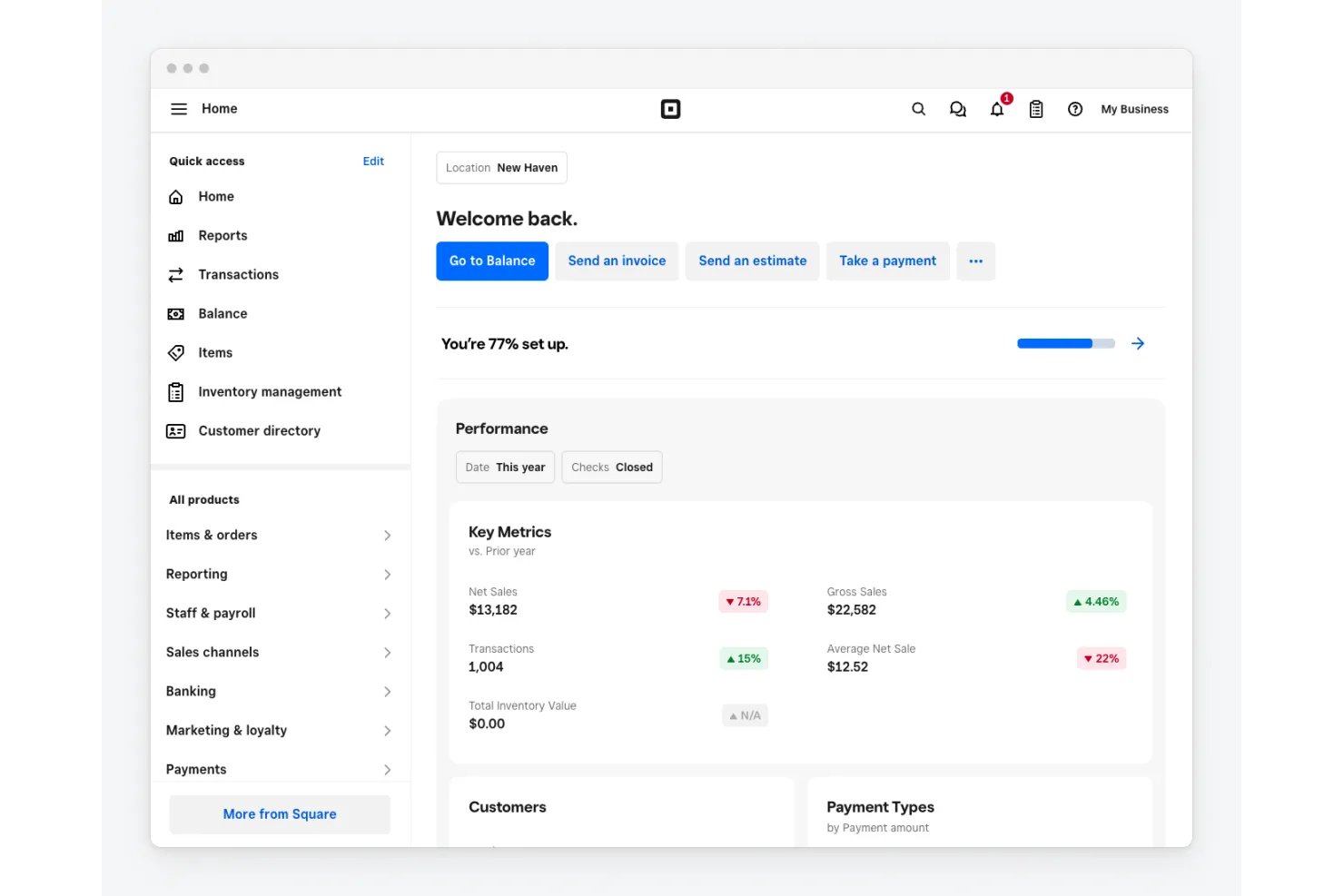

Wenn Ihr Unternehmen eine mobile Zahlungs-App benötigt, die auch den Verkauf vor Ort abwickelt, vereint Square Zahlungsabwicklung und Point-of-Sale-Tools auf einer Plattform. Einzelhändler, Restaurants und Dienstleister können mit Square Zahlungen annehmen, den Lagerbestand verwalten und Verkäufe über ein einziges Dashboard verfolgen. Dank integrierter Hardware und Software lassen sich Online- und Offline-Transaktionen mühelos zusammenfassen, um die finanzielle Übersicht zu verbessern.

Warum ich Square gewählt habe

Was Square besonders macht, ist die Verbindung von mobilen Zahlungen mit umfassenden Funktionen eines Kassensystems. Ich habe Square ausgewählt, da Sie Kartenzahlungen abwickeln, den Warenbestand verwalten und Verkaufsberichte alles innerhalb desselben Systems erstellen können. Die verfügbaren Hardware-Optionen wie Kartenleser und Terminals funktionieren mit der mobilen App für Zahlungen vor Ort. Für Unternehmen, die Zahlungsabwicklung und Verkaufsoperationen vereinen möchten, ist der integrierte Ansatz von Square kaum zu übertreffen.

Square Hauptfunktionen

Weitere Funktionen, die Square zu einer attraktiven Option für mobile Zahlungen machen, sind:

- Digitale Rechnungsstellung: Professionelle Rechnungen direkt aus der App erstellen und versenden.

- Kundenverzeichnis: Kundenkontakte und Transaktionsdaten an einem Ort speichern und verwalten.

- Gutscheinunterstützung: Digitale oder physische Gutscheine über die Plattform verkaufen und einlösen.

- Mobiles Personalmanagement: Zugriffsrechte zuweisen und Umsätze pro Mitarbeitendem in der App verfolgen.

Wichtige Funktionen von Square Payments

Weitere Merkmale, die Square Payments für mobile Zahlungsabwicklung nützlich machen, sind:

- Virtuelles Terminal: Zahlungen von jedem Computer aus über einen Webbrowser akzeptieren – ohne zusätzliche Hardware.

- Digitale Rechnungsstellung: Professionelle Rechnungen versenden und Zahlungen direkt über die Plattform online annehmen.

- Mobile Zahlungs-App: Zahlungen abwickeln, Verkäufe verfolgen und den Lagerbestand über ein mobiles Gerät verwalten.

- Wiederkehrende Zahlungen: Automatische Abrechnung für Stammkunden einrichten und verwalten.

Square Payments Integrationen

Zu den Integrationen zählen QuickBooks, Xero, Wix, WooCommerce, BigCommerce, Mailchimp, Zoho Books, Homebase und weitere.

Pros and Cons

Pros:

- Akzeptiert Zahlungen vor Ort, online und per Rechnung

- Bietet eine kostenlose POS-App für mobile Geräte

- Enthält integrierte Tools für die Warenbestandsverwaltung

Cons:

- Höhere Kartengebühren

- Nur mit Square-Hardware nutzbar

Weitere mobile Zahlungs-Apps

Hier sind einige weitere Optionen für mobile Zahlungs-Apps, die es nicht in meine Auswahlliste geschafft haben, aber dennoch einen Blick wert sind:

- Monzo

Am besten geeignet für Ausgabenbenachrichtigungen in Echtzeit

- CommBank

Ideal für die Integration mit australischem Geschäftsbanking

- Currency Cloud

Am besten für die Verwaltung von Mehrwährungskonten

{kind=link}

Auswahlkriterien für mobile Zahlungs-Apps

Bei der Auswahl der besten mobilen Zahlungs-Apps für diese Liste habe ich gängige Käuferbedürfnisse und Pain Points wie das Akzeptieren kontaktloser Zahlungen unterwegs sowie die Abstimmung von Transaktionen mit Geschäftskonten berücksichtigt. Außerdem habe ich folgendes Bewertungsraster verwendet, um die Bewertung strukturiert und fair zu halten:

Kernfunktionen (25% der Gesamtwertung)

Um in diese Liste aufgenommen zu werden, musste jede Lösung folgende typische Anwendungsfälle abdecken:

- Karten- und Wallet-Zahlungen akzeptieren

- Rückerstattungen bearbeiten und Transaktionen stornieren

- Digitale Belege erzeugen und versenden

- Transaktionsverlauf und Berichte einsehen

- Kontaktlose NFC-Zahlungen unterstützen

Zusätzliche herausragende Funktionen (25% der Gesamtwertung)

Um die Auswahl weiter einzugrenzen, habe ich zudem nach besonderen Merkmalen Ausschau gehalten, wie zum Beispiel:

- Integration mit Geschäftsbanking-Plattformen

- Akzeptanz mehrerer Währungen

- In-App-Trinkgeld- oder -Spendenoptionen

- Möglichkeit zur Zahlungsabwicklung im Offline-Modus

- Erweiterte Sicherheits- und Betrugsverhütungsmaßnahmen

Benutzerfreundlichkeit (10% der Gesamtwertung)

Um die Bedienbarkeit jeder Lösung zu beurteilen, habe ich auf folgende Aspekte geachtet:

- Einfache und intuitive mobile Oberfläche

- Schnelle Transaktionsabwicklung

- Übersichtliche Navigation und Menüstruktur

- Wenige Schritte bis zum Abschluss der Zahlung

- Barrierefreiheit für alle Nutzer

Onboarding (10% der Gesamtwertung)

Um die Benutzererfahrung beim Einstieg in jede Plattform zu bewerten, habe ich Folgendes berücksichtigt:

- Schritt-für-Schritt-Einrichtungsanleitungen oder Checklisten

- Verfügbarkeit von Schulungsvideos und Tutorials

- Interaktive Produkttouren oder Demos

- Zugang zu Onboarding-Webinaren oder Live-Sitzungen

- In-App-Chatbots oder Hilfe-Widgets für neue Nutzer

Kundensupport (10 % der Gesamtbewertung)

Um die Kundensupportleistungen jedes Softwareanbieters zu beurteilen, habe ich Folgendes berücksichtigt:

- Verfügbarkeit von Live-Chat oder telefonischem Support

- Reaktionszeit auf Supportanfragen

- Zugang zu einer durchsuchbaren Hilfezentrale oder Wissensdatenbank

- Qualität des Problemlösungs- und Eskalationsprozesses

- Support bei technischen und kontobezogenen Fragen

Preis-Leistungs-Verhältnis (10 % der Gesamtbewertung)

Um das Preis-Leistungs-Verhältnis jeder Plattform zu bewerten, habe ich Folgendes berücksichtigt:

- Transparente und wettbewerbsfähige Preisstruktur

- Keine versteckten Kosten oder überraschende Gebühren

- Flexible Tarife für verschiedene Unternehmensgrößen

- Verfügbarkeit von kostenloser Testversion oder Demo

- Enthaltene Funktionen auf jeder Preisstufe

Kundenbewertungen (10 % der Gesamtbewertung)

Um einen Eindruck von der allgemeinen Kundenzufriedenheit zu erhalten, habe ich bei der Auswertung von Kundenbewertungen Folgendes berücksichtigt:

- Konstanz positiver Rückmeldungen über verschiedene Plattformen hinweg

- Berichte über Zuverlässigkeit und Verfügbarkeit

- Nutzerkommentare zur Geschwindigkeit und Genauigkeit von Transaktionen

- Feedback zu Erfahrungen mit dem Kundensupport

- Erwähnungen wiederkehrender Probleme oder gravierender Mängel

So wählen Sie Mobile-Payment-Apps aus

Es ist leicht, sich in langen Funktionslisten und komplizierten Preisstrukturen zu verlieren. Damit Sie bei Ihrer individuellen Softwareauswahl den Überblick behalten, finden Sie hier eine Checkliste an Faktoren, die Sie berücksichtigen sollten:

| Faktor | Worauf Sie achten sollten |

|---|---|

| Skalierbarkeit | Unterstützt die App Ihr Transaktionsvolumen, wenn Ihr Unternehmen wächst? Achten Sie auf Nutzer- oder Transaktionslimits. |

| Integrationen | Lässt sich die App nahtlos mit Ihrer Buchhaltung, Ihrem POS oder ERP-Systemen verknüpfen? Lücken können zu manuellen Mehraufwänden führen. |

| Anpassungsfähigkeit | Können Sie Zahlungsprozesse, Branding oder Berichte an Ihre Unternehmensbedürfnisse anpassen, oder ist alles fest vorgegeben? |

| Benutzerfreundlichkeit | Finden Ihr Team und Ihre Kund:innen die Bedienoberfläche intuitiv? Testen Sie mit echten Nutzer:innen, bevor Sie sich entscheiden. |

| Implementierung und Onboarding | Wie lange dauert es, bis Sie startklar sind? Achten Sie auf klare Einrichtungsanleitungen, Unterstützung bei Migration und Trainingsmaterialien. |

| Kosten | Sind alle Gebühren transparent – inklusive Transaktions-, Monats- und Nebenkosten? Vergleichen Sie die Gesamtkosten. |

| Sicherheitsvorkehrungen | Erfüllt die App PCI DSS-Standards und bietet sie Tools zur Betrugsprävention? Fragen Sie nach Verschlüsselung und Konformität. |

| Support-Verfügbarkeit | Gibt es Hilfe, wenn Sie diese brauchen – auch außerhalb der Geschäftszeiten oder zu Spitzenzeiten? |

Was sind Mobile-Payment-Apps?

Mobile-Payment-Apps sind Softwarelösungen, mit denen Unternehmen Zahlungen per Smartphone oder Tablet akzeptieren können – meist über kontaktlose Kartenzahlungen oder digitale Wallets. Diese Zahlungsplattformen verwandeln mobile Endgeräte in Zahlungsterminals und ermöglichen eine schnelle, sichere und flexible Zahlungsabwicklung. Sie werden häufig von Einzelhändlern, Dienstleistern und Außendienstteams genutzt, die unterwegs Zahlungen abwickeln möchten, ohne auf spezielle Hardware angewiesen zu sein.

Funktionen

Achten Sie bei der Auswahl von Mobile-Payment-Apps auf folgende zentrale Funktionen:

- Kontaktlose Zahlungsakzeptanz: Ermöglicht die Abwicklung von Zahlungen mit Karten mit Tap-and-Go-Funktion oder digitalen Geldbörsen über NFC-fähige Geräte, wodurch Transaktionen für Unternehmen und Kunden schnell und bequem abgewickelt werden können.

- Digitale Belege: Versenden Sie elektronische Belege per E-Mail oder SMS an Kunden, reduzieren Sie den Papierverbrauch und erleichtern Sie die Nachverfolgung und Speicherung von Transaktionsaufzeichnungen.

- Transaktionshistorie: Bietet durchsuchbare Aufzeichnungen aller Zahlungen, Rückerstattungen und Stornierungen, unterstützt bei der Abstimmung, Berichterstattung und Nachverfolgbarkeit.

- Rückerstattungsabwicklung: Ermöglicht die Ausstellung vollständiger oder teilweiser Rückerstattungen direkt aus der App heraus und vereinfacht so Kundenservice und Rückgabemanagement.

- Mehrbenutzerzugriff: Unterstützt mehrere Mitarbeiter-Logins oder Benutzerrollen, sodass Teams Zahlungen unter einem Geschäftskonto abwickeln und gleichzeitig die Kontrolle behalten können.

- Sicherheitskontrollen: Beinhaltet Funktionen wie PIN-Schutz, biometrische Anmeldung und Verschlüsselung, um sensible Zahlungsdaten zu schützen und unbefugten Zugriff zu verhindern.

- Integration mit Buchhaltungs- oder Kassensystemen: Stellt eine direkte Verbindung zu Ihrer bestehenden Unternehmenssoftware her, reduziert manuelle Dateneingabe und erhöht die finanzielle Genauigkeit.

- Anpassbares Branding: Ermöglicht das Hinzufügen Ihres Firmenlogos oder -namens auf Belegen und Zahlungsbildschirmen und stärkt so Ihre Marke bei jeder Transaktion.

- Offline-Zahlungsfähigkeit: Ermöglicht es Ihnen, Zahlungen auch ohne Internetverbindung zu akzeptieren. Die Transaktionen werden synchronisiert, sobald die Verbindung wiederhergestellt ist.

Vorteile

Die Einführung von mobilen Zahlungs-Apps bietet zahlreiche Vorteile für Ihr Team und Ihr Unternehmen. Hier sind einige, auf die Sie sich freuen können:

- Schnellere Zahlungsabwicklung: Die Annahme kontaktloser Zahlungen und Zahlungen mit digitalen Geldbörsen beschleunigt Transaktionen und verkürzt die Wartezeiten für Kunden.

- Größere Mobilität: Teams können Zahlungen überall mit Smartphones oder Tablets abwickeln, was den Außendienst, Events und mobile Services unterstützt.

- Verbesserte Transaktionsnachverfolgung: Die integrierte Transaktionshistorie und digitale Belege erleichtern die Zahlungsabstimmung und sorgen für eine präzise Buchhaltung.

- Erhöhte Sicherheit: Sicherheitsfunktionen wie Verschlüsselung, PIN-Schutz und die Einhaltung von Zahlungsstandards helfen, sensible Daten zu schützen.

- Vereinfachte Rückerstattungen und Rückgaben: Die Rückerstattungsabwicklung in der App vereinfacht den Kundenservice und reduziert den manuellen Aufwand für das Personal.

- Einfache Integration mit Geschäftssystemen: Direkte Anbindung an Buchhaltungs- oder Kassensoftware reduziert die manuelle Eingabe und verbessert die finanzielle Genauigkeit.

- Anpassbares Kundenerlebnis: Funktionen wie gebrandete Belege und Mehrbenutzerzugang ermöglichen es, den Zahlungsprozess individuell an die Anforderungen Ihres Unternehmens anzupassen.

Kosten & Preise

Die Auswahl von mobilen Zahlungs-Apps erfordert ein Verständnis der verschiedenen verfügbaren Preismodelle und Tarife. Die Kosten variieren je nach Funktionsumfang, Teamgröße, Zusatzoptionen und mehr. Die untenstehende Tabelle fasst gängige Tarife, Durchschnittspreise und typische enthaltene Funktionen von Lösungen für mobile Zahlungs-Apps zusammen:

Tarifvergleichstabelle für mobile Zahlungs-Apps

| Tarifart | Durchschnittspreis | Typische Funktionen |

|---|---|---|

| Free-Plan | $0 | Akzeptiert Standardzahlungen, stellt digitale Belege bereit, bietet eingeschränkte Transaktionshistorie und grundlegende Sicherheitsfunktionen. |

| Personal-Plan | $5-$15/user/month | Enthält alle Free-Plan-Funktionen, bietet Rückerstattungen, unterstützt eingeschränkte Integrationen und einfache Berichterstattung. |

| Business-Plan | $20-$40/user/month | Fügt Mehrbenutzerzugriff, erweiterte Transaktionshistorie, Integration mit Buchhaltungs- oder Kassensystemen sowie anpassbares Branding hinzu. |

| Enterprise-Plan | $50-$100/user/month | Umfasst alle Business-Funktionen, bietet erweiterte Sicherheitsfunktionen, Prioritätssupport, individuelles Onboarding und Compliance-Management. |

Häufig gestellte Fragen zu mobilen Zahlungs-Apps

Hier finden Sie Antworten auf häufige Fragen zu mobilen Zahlungs-Apps:

Sind mobile Zahlungs-Apps für Geschäftstransaktionen sicher?

Ja, die meisten mobilen Zahlungs-Apps nutzen Verschlüsselung und Tokenisierung. Zudem erfüllen die meisten Apps auch den PCI DSS-Standard, um sensible Zahlungsdaten zu schützen. Achten Sie darauf, dass die App eine Multifaktor-Authentifizierung und regelmäßige Sicherheitsupdates bietet, um das Risiko von Betrug oder Datenschutzverletzungen zu reduzieren.

Funktionieren mobile Zahlungs-Apps auch ohne Internetverbindung?

Ja, einige mobile Zahlungs-Apps bieten Offline-Bezahlfunktionen, sodass Sie Zahlungen entgegennehmen können, wenn keine Verbindung besteht. Die Transaktionen werden lokal gespeichert und verarbeitet, sobald das Gerät wieder mit dem Internet verbunden ist. Allerdings unterstützen nicht alle Apps dieses Feature – prüfen Sie dies daher vor der Auswahl.

Wie integrieren sich mobile Zahlungs-Apps in Buchhaltungssysteme?

Viele mobile Zahlungs-Apps bieten direkte Integrationen oder Exportoptionen für Buchhaltungssoftware. Dies automatisiert das Übertragen von Transaktionen, reduziert manuelle Eingaben und verbessert die Genauigkeit beim Abgleich. Prüfen Sie die Kompatibilität mit Ihren aktuellen Buchhaltungstools, bevor Sie sich entscheiden.

Welche Zahlungsarten kann ich mit mobilen Zahlungs-Apps akzeptieren?

In der Regel können Sie Kreditkartenzahlungen, Debitkarten, kontaktlose Zahlungen sowie digitale Wallets wie Apple Pay oder Google Pay akzeptieren. Einige Apps unterstützen zusätzlich QR-Code-Zahlungen oder Banküberweisungen. Prüfen Sie, welche Zahlungsmethoden unterstützt werden, um den Vorlieben Ihrer Kunden zu entsprechen.

Erheben mobile Zahlungs-Apps Transaktionsgebühren?

Ja, die meisten mobilen Zahlungs-Apps verlangen eine Gebühr pro Transaktion, die je nach Zahlungsart und Tarif unterschiedlich ausfallen kann. Manche Apps verlangen außerdem monatliche Gebühren oder zusätzliche Kosten für Premium-Funktionen. Sehen Sie sich den vollständigen Gebührenplan an, um die Gesamtkosten besser einzuschätzen.

Wie geht es weiter:

Wenn Sie gerade mobile Zahlungs-Apps recherchieren, verbinden Sie sich kostenlos mit einem SoftwareSelect-Berater für individuelle Empfehlungen.

Sie füllen ein Formular aus und führen ein kurzes Gespräch, in dem die Berater auf Ihre speziellen Anforderungen eingehen. Anschließend erhalten Sie eine Auswahlliste geeigneter Software. Sogar während des gesamten Kaufprozesses – von der Prüfung bis zu Preisverhandlungen – erhalten Sie Unterstützung.