ASC 606 Reconocimiento de Ingresos: La Guía Completa

Diriges una empresa SaaS y tus clientes se están registrando en tu servicio basado en suscripciones. Entonces, ¿cuándo puedes reconocer esos ingresos en tus libros?

¿Es tan pronto como el cliente se registra en tu servicio? ¿Cuando realmente comienza a usarlo? ¿O una vez que has proporcionado todo lo que pagó?

Ahí es donde entra en juego ASC 606—el nuevo (más o menos) requisito contable de reconocimiento de ingresos. Es el reglamento que asegura que todos jueguen limpio en el mundo de los informes financieros, manteniendo la credibilidad y transparencia ante inversores y partes interesadas.

Aquí, exploraré los detalles de ASC 606. Abordaré los desafíos que enfrentan las empresas SaaS con el reconocimiento de ingresos y brindaré soluciones prácticas para navegar las complejidades del último estándar de reconocimiento de ingresos de FASB.

¿Qué es ASC 606?

El Accounting Standards Codification Topic 606, también conocido como ASC 606, es un principio contable que estandariza las prácticas de reconocimiento de ingresos. Fue emitido conjuntamente por el Financial Accounting Standards Board (FASB) y el International Accounting Standards Board (IASB) en 2014 para proporcionar un enfoque neutral en la industria para el reconocimiento de ingresos que elimina la complejidad y aumenta la comparabilidad de los estados financieros.

ASC 606 reemplaza toda la guía existente sobre reconocimiento de ingresos requerida tanto bajo US GAAP (Principios de Contabilidad Generalmente Aceptados) como bajo IFRS (Normas Internacionales de Información Financiera).

Este conjunto de directrices sustituye a ASC 605 (el antiguo estándar de reconocimiento de ingresos) e introduce un nuevo modelo de cinco pasos que las empresas pueden usar para analizar los ingresos obtenidos por la transferencia de control de bienes o servicios.

Entonces, ¿qué significa eso en realidad? Bueno, si diriges una empresa que obtiene ingresos de contratos con clientes, ASC 606 establece las directrices sobre cuándo y cómo debes reconocer los ingresos de esos contratos. La norma fue emitida con el objetivo de brindar a los usuarios de los estados financieros más información sobre la naturaleza, el valor, el momento y la incertidumbre de los ingresos obtenidos a través de contratos con clientes.

¿Por qué debería preocuparte ASC 606?

ASC 606 es importante porque garantiza un reconocimiento de ingresos preciso y consistente. Brinda transparencia a los informes financieros y proporciona a las partes interesadas información confiable sobre los ingresos de una empresa.

ASC 606 cambia las reglas del juego al introducir un enfoque más consistente y preciso para el reconocimiento de ingresos. El nuevo estándar de ingresos tenía un doble propósito. Primero, el nuevo modelo de reconocimiento de ingresos soluciona problemas y confusiones en las reglas antiguas sobre el reconocimiento de ingresos. Luego, ofrece una manera más fuerte y eficaz de tratar los asuntos relacionados con ingresos.

Además, facilita la comparación de las prácticas de reconocimiento de ingresos entre diferentes empresas, industrias, países y mercados. Quienes analizan los estados financieros obtendrán información más útil gracias a mejores requisitos de divulgación.

Finalmente, y lo más ventajoso para ti, ASC 606 garantiza que a las empresas les será más fácil preparar estados financieros, ya que la cantidad de reglas a seguir se reduce.

Requiere que las empresas asignen los ingresos durante el plazo del contrato, reconociéndolos a lo largo del tiempo a medida que el cliente recibe acceso y se beneficia del producto, servicio o software. Esto alinea el reconocimiento de los ingresos con la entrega real de valor y proporciona una representación más precisa del desempeño financiero de la empresa.

Pausa: ¿Sigues aquí?

Si realmente tienes curiosidad sobre ASC 606, sigue leyendo. Si solo estás aquí para asegurarte de que no te multarán, en su lugar, deberías buscar un u003ca href=u0022https://thecfoclub.com/tools/best-financial-reporting-software/u0022u003esoftware de informes financierosu003c/au003e. Conoce todo sobre reconocimiento de ingresos, para que tú no tengas que hacerlo.

Los clics en los enlaces a continuación pueden generar una comisión, la cual apoya nuestras pruebas y revisiones independientes de software y servicios. Conozca más sobre cómo mantenemos la transparencia.

Obviamente, las implicaciones para las empresas SaaS son significativas. Con ASC 606, debes reevaluar tus prácticas de reconocimiento de ingresos y de elaboración de informes para garantizar el cumplimiento con la nueva norma.

El cumplimiento de la norma ASC 606 también requiere divulgaciones mejoradas en los estados financieros para proporcionar transparencia respecto a los métodos de reconocimiento de ingresos y el momento del reconocimiento de ingresos.

Veámoslo de esta manera: Supón que diriges una empresa de software como servicio (SaaS) y que tu modelo de negocio se basa en proporcionar acceso a tu plataforma de software a cambio de una tarifa recurrente.

Bajo las directrices anteriores de reconocimiento de ingresos, es posible que hayas reconocido los ingresos por adelantado cuando el cliente firmaba el contrato o realizaba el primer pago. Este método podría haber provocado una sobrestimación de los ingresos en las primeras etapas del contrato, creando una falta de correspondencia entre el reconocimiento de ingresos y la entrega de valor al cliente.

Un estudio de 2022 realizado por algunos investigadores académicos sobre los efectos en los informes financieros de la adopción de ASC 606 encontró que la adopción de ASC 606 está asociada con una mejor comparabilidad, mayor calidad informativa y una mejor correspondencia de los devengos de ingresos con las recaudaciones de efectivo.

Los investigadores descubrieron que las empresas de software experimentaron mejoras significativas en la liquidez después de implementar ASC 606, lo que sugiere que la nueva norma tuvo un impacto positivo en la comparabilidad y calidad informativa de los estados financieros.

El estudio también analizó el impacto de ASC 606 en la divulgación del reconocimiento de ingresos en los informes 10-K de las empresas. Se reveló que tanto las empresas de software como las fabricantes de computadoras electrónicas aumentaron la cantidad y calidad de la divulgación sobre el reconocimiento de ingresos. Además, la comparabilidad de la información sobre reconocimiento de ingresos mejoró en ambas industrias después de la adopción de ASC 606.

Ejemplo de una empresa en el mundo real

Adobe ofrece un ejemplo destacable de la implementación de ASC 606. Adobe brinda servicios en la nube a través de su plataforma "Creative Cloud", que permite a profesionales creativos hacer de todo, desde diseñar sitios web y crear videos hasta desarrollar gráficos y mucho más. Los clientes pagan por estos servicios sobre una base de suscripción.

Adobe reconoce los ingresos provenientes de estas suscripciones durante el período del contrato, lo que significa que los distribuye de manera uniforme a lo largo del tiempo que los clientes utilizan el servicio. Así que, si te suscribes durante un año, ellos irán reconociendo los ingresos gradualmente a lo largo de ese año.

Pero lo que lo hace un poco más interesante es que los servicios en la nube están estrechamente integrados con su software local y de dispositivo. Debido a esta integración, Adobe considera el paquete completo como una sola obligación de desempeño continua. Es decir, tratan los servicios en la nube y el software como una solución integral. Por lo tanto, los ingresos de las suscripciones a Creative Cloud se reconocen gradualmente durante el período contratado.

ASC 606 ayuda a Adobe a asegurarse de que reconocen los ingresos de sus suscripciones de manera equitativa y transparente. Al considerar la naturaleza integrada de sus servicios en la nube y software, cumplen su promesa de ofrecer una experiencia creativa excepcional a todos sus clientes.

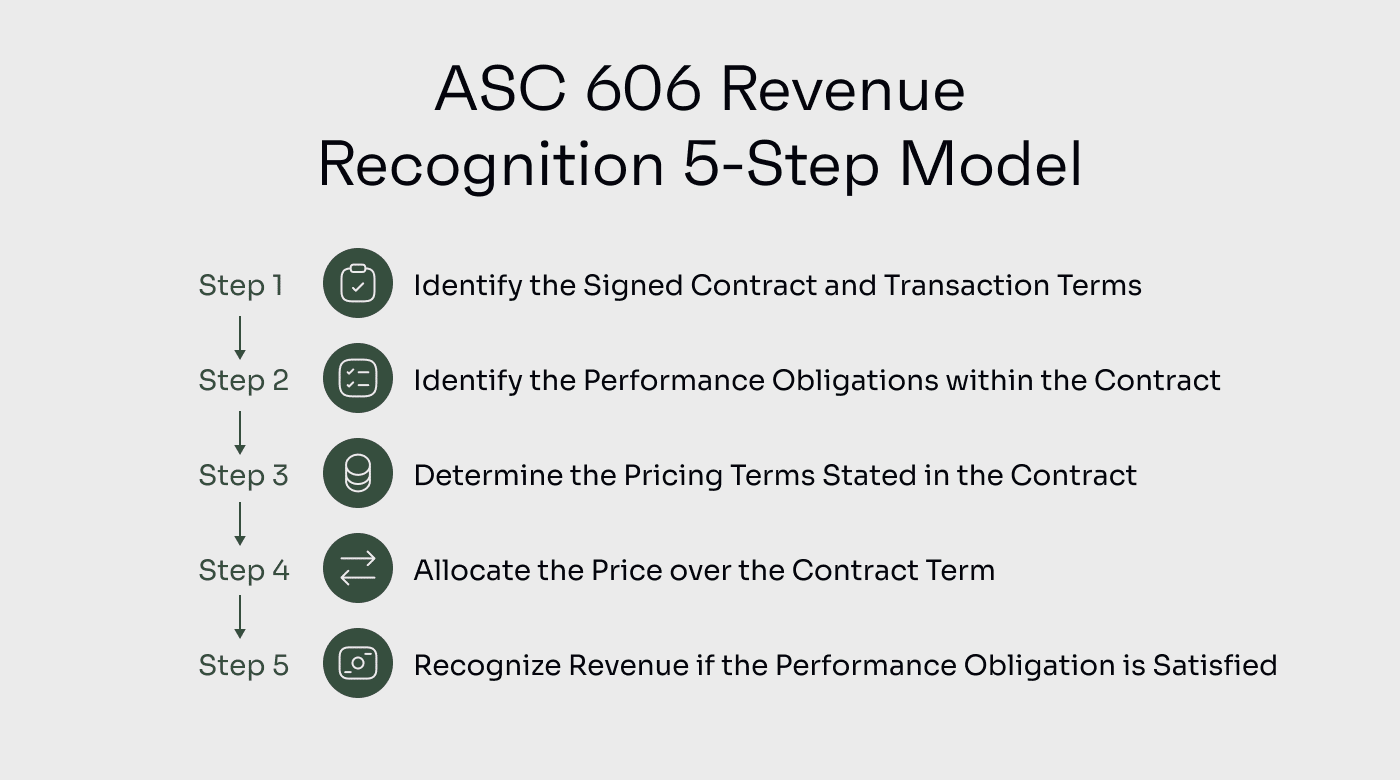

Modelo de 5 pasos para el reconocimiento de ingresos según ASC 606

El principio central de la norma ASC 606 es su modelo uniforme de cinco pasos, que puede aplicarse en diferentes sectores, incluidos los de software y Software como Servicio (SaaS).

Profundicemos en cada paso del modelo ASC 606 y exploremos cómo se relaciona con distintas industrias, con énfasis en las empresas de software y SaaS.

Paso 1: Identificar el(los) contrato(s) con los clientes

En este primer paso, las empresas deben determinar si existe un contrato válido con sus clientes. Esto se aplica a todos los sectores, incluidas las empresas de software y SaaS.

Por ejemplo, una empresa SaaS puede celebrar un contrato con un cliente para proporcionar acceso a su plataforma de software en la nube durante un período determinado. El contrato debe cumplir ciertos criterios, como tener sustancia comercial e identificar claramente los derechos y obligaciones de ambas partes.

Paso 2: Identificación de las obligaciones de desempeño

Las empresas de software y SaaS a menudo ofrecen múltiples servicios o características empaquetados juntos. Es fundamental identificar los bienes o servicios diferenciados prometidos al cliente (obligaciones de desempeño) dentro del contrato.

En este sentido, una empresa de software puede proveer una licencia de software, mantenimiento y servicios de soporte. Cada una de estas obligaciones debe evaluarse por separado para determinar el tratamiento adecuado de reconocimiento de ingresos.

Paso 3: Determinación del precio de la transacción

En las industrias de software y SaaS, las estructuras de precios, como tarifas únicas de licencia o cargos recurrentes por suscripción, pueden variar.

Además de estos, debes considerar otros factores totales como la contraprestación variable, descuentos y reembolsos para establecer el precio de transacción adecuado.

Paso 4: Asignación del Precio de Transacción a las Obligaciones de Desempeño

Las empresas de software y SaaS suelen tener múltiples elementos dentro de un contrato.

Esta asignación asegura que los ingresos se reconozcan adecuadamente en función de los precios de venta independientes relativos de los diferentes elementos. Si el precio de venta independiente no es directamente observable, puedes utilizar técnicas de estimación para determinar un valor razonable.

Paso 5: Reconocimiento de Ingresos Cuando se Cumplen las Obligaciones de Desempeño

En las industrias de software y SaaS, el reconocimiento de ingresos suele estar vinculado a la entrega de servicios o al acceso al software.

Para una empresa SaaS que ofrece una herramienta de gestión de proyectos con suscripciones mensuales, para reconocer los ingresos, debes hacer seguimiento de cuándo se cumple cada obligación de desempeño.

Supongamos que el 1 de febrero, un cliente compró una suscripción mensual por un precio promocional para nuevos clientes de $150. Luego, el 1 de marzo, renovó su suscripción al precio regular mensual de $200.

Supongamos que lo siguiente ha ocurrido hasta el 5 de marzo:

| Criterio | $150 Contrato 1 de febrero | $200 Contrato 1 de marzo |

|---|---|---|

| ¿Se han transferido los riesgos y beneficios del servicio al cliente? | ✔ | |

| ¿El vendedor ha renunciado al control sobre el servicio? | ✔ | |

| ¿El pago es razonablemente seguro? | ✔ | ✔ |

| ¿Los ingresos pueden ser razonablemente medidos? | ✔ | |

| ¿Se puede estimar razonablemente el costo de proveer el servicio? | ✔ |

Dado que tu empresa solo ha cumplido con sus obligaciones de desempeño para el contrato de febrero hasta el 5 de marzo, solo se pueden reconocer $150 como ingresos.

Para escenarios de reconocimiento de ingresos más detallados y orientación sobre la aplicación, KPMG publicó recientemente una excelente guía para empresas de software y SaaS.

Desafíos en la Implementación de ASC 606

La implementación de la nueva norma de reconocimiento de ingresos puede presentar desafíos para muchas empresas, especialmente aquellas con contratos que incluyen servicios combinados o complejos para clientes.

En esta sección, profundizaré en algunos de los desafíos comunes que enfrentan las empresas de diferentes industrias al implementar ASC 606, y luego abordaré temas específicos para SaaS.

Identificación de Obligaciones de Desempeño

El desafío de identificar las obligaciones de desempeño dentro de un contrato surge al determinar qué bienes o servicios son distintos y deben tratarse como obligaciones independientes.

Una empresa de telecomunicaciones que ofrece servicios combinados como llamadas de voz, planes de datos y servicios de mensajería puede tener dificultades para evaluar si estos servicios deben tratarse como obligaciones de desempeño independientes o como un conjunto. Esta evaluación tiene un impacto significativo en el reconocimiento de ingresos y la asignación del precio de transacción.

Determinación del Precio de Transacción

La determinación del precio de transacción también puede presentar desafíos, especialmente en industrias donde las estructuras de precios son complejas o están sujetas a variabilidad. Tomemos como ejemplo la industria aérea. Las aerolíneas suelen vender boletos agrupados con servicios adicionales como tarifas de equipaje, comidas a bordo o embarque prioritario.

Asignar el precio de transacción entre el boleto y estos servicios auxiliares requiere una consideración cuidadosa. Las empresas deben determinar los precios de venta independientes de cada componente y asignar el precio de transacción en consecuencia para reconocer los ingresos con precisión.

Reconocimiento de Ingresos con el Tiempo o en un Momento Específico

ASC 606 proporciona directrices para reconocer ingresos ya sea con el paso del tiempo o en un momento específico, dependiendo de la transferencia del control al cliente. Esto puede presentar desafíos para las empresas, especialmente en industrias donde la entrega o transferencia de control puede no coincidir con los términos de pago contractuales.

Consideremos un escenario que involucra la contabilidad de una compañía de construcción. Las empresas constructoras a menudo gestionan proyectos a largo plazo con múltiples hitos. Decidir si los ingresos deben reconocerse a lo largo del tiempo o en hitos específicos requiere una evaluación cuidadosa de los términos contractuales, el avance hacia la finalización y la transferencia de control.

Impacto de las Modificaciones de Contrato en el Reconocimiento de Ingresos

Las modificaciones de contrato, como cambios en el alcance, la fijación de precios o la duración, pueden presentar desafíos en el reconocimiento de ingresos bajo la norma ASC 606.

Las empresas deben evaluar el impacto de estas modificaciones en las obligaciones de desempeño existentes y determinar si representan contratos separados o modificaciones del contrato original. Tales modificaciones pueden influir en el momento y la magnitud del reconocimiento de ingresos y requieren una evaluación cuidadosa para garantizar el cumplimiento.

Desafíos específicos que enfrentan las empresas de SaaS y software con la ASC 606

Las empresas de SaaS y software suelen enfrentar complejidades únicas al implementar la ASC 606, en comparación con los problemas que enfrentan las empresas que venden bienes tangibles. Analicemos algunos de estos desafíos y exploremos cómo impactan el reconocimiento de ingresos.

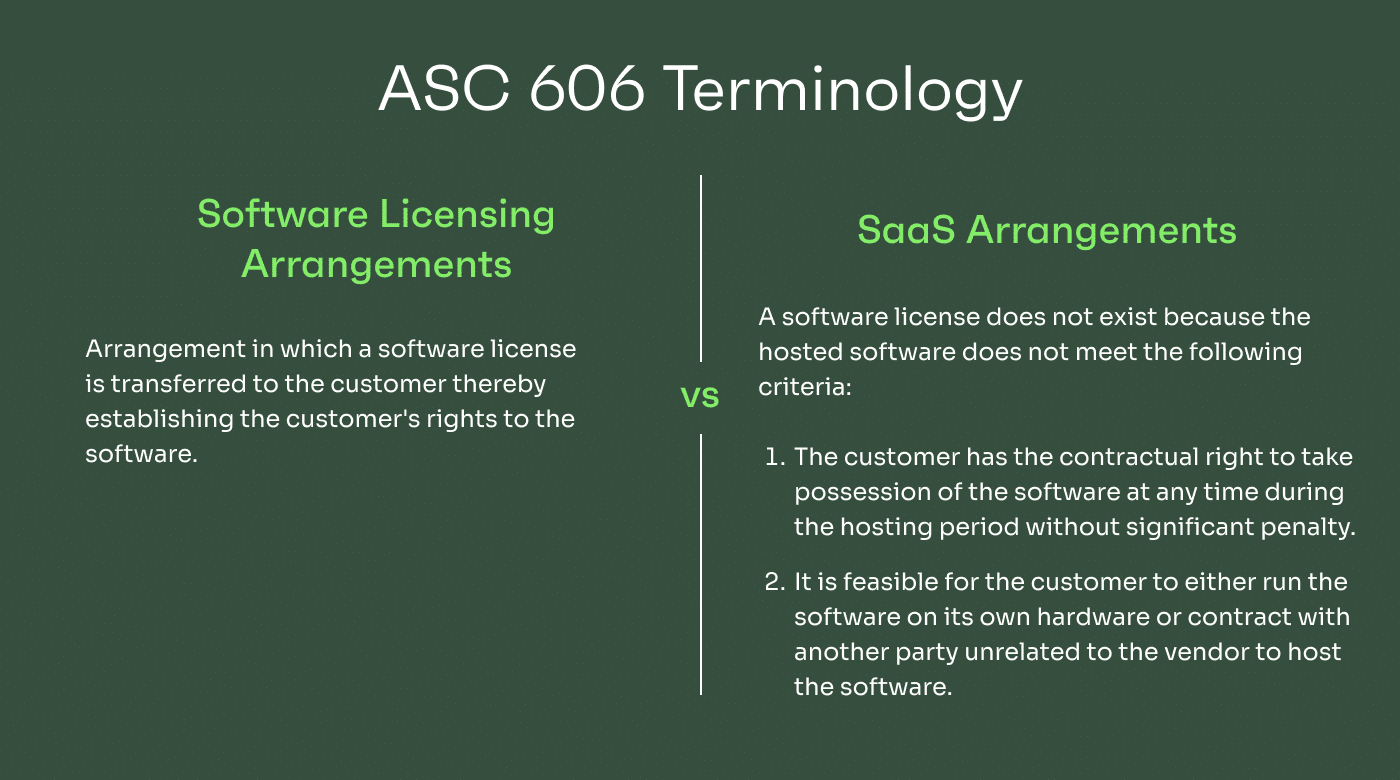

Terminología ASC 606: Acuerdo de Licencia de Software vs. Acuerdo SaaS

Uno de los principales desafíos para las empresas de SaaS y software radica en comprender la terminología utilizada en la ASC 606. La ASC 606 distingue entre acuerdos de licencia de software y acuerdos SaaS, cada uno con su propio conjunto de directrices para el reconocimiento de ingresos.

Distinguir entre ambos es crucial porque determina cómo deben reconocerse los ingresos. Los acuerdos de licencia de software normalmente implican la transferencia de una licencia al cliente, mientras que los acuerdos SaaS se centran en la prestación de servicios continuos. Las empresas deben clasificar sus acuerdos correctamente para asegurar el reconocimiento adecuado de los ingresos.

Gestión del reconocimiento de ingresos para modelos de suscripción recurrente, licencias de software y acuerdos SaaS

Las empresas SaaS suelen operar bajo modelos de ingresos recurrentes, donde los clientes pagan una tarifa de suscripción por el acceso continuo a sus servicios.

El desafío surge al determinar el momento adecuado y el método de reconocimiento de ingresos de estos modelos de suscripción recurrentes. Según la ASC 606, los ingresos deben reconocerse a lo largo del tiempo a medida que el cliente recibe el acceso y los beneficios de los servicios.

Identificación de elementos distintos y obligaciones de desempeño dentro de los contratos

La ASC 606 exige que las empresas identifiquen los elementos distintos de un contrato y asignen el precio de la transacción a cada uno según sus precios de venta independientes. Esto puede ser un reto para las empresas de SaaS y software debido a la complejidad de sus ofertas y los paquetes combinados.

Por ejemplo, supongamos que una empresa de software ofrece un paquete que incluye licencias de software, servicios de capacitación y soporte técnico continuo. Deben identificar cuidadosamente cada elemento distinto y asignar el precio de la transacción según sus precios de venta independientes. Si esos elementos no tienen precios de venta independientes, deben ser estimados. Esto requiere una consideración minuciosa de los precios de mercado, las preferencias de los clientes y otros factores para determinar con precisión el valor de cada componente.

Reconocimiento de ingresos a lo largo del tiempo para contratos a largo plazo o servicios continuos

Las empresas de SaaS y software suelen celebrar contratos a largo plazo o proporcionar servicios continuos a los clientes. La ASC 606 exige que se reconozcan los ingresos a lo largo del tiempo a medida que se transfiere el control de los bienes o servicios al cliente. Determinar el método apropiado para medir el progreso y asignar los ingresos en el tiempo se vuelve crucial.

Por ejemplo, imagina una empresa de software que ofrece servicios integrales de sistema de planificación de recursos empresariales (ERP) e implementación y soporte durante un período de dos años. Deben establecer un método fiable para medir el progreso del proyecto de implementación y asignar los ingresos en consecuencia durante toda la vigencia del contrato.

Gestión de las complejidades del reconocimiento de ingresos para modelos de precios escalonados y basados en el uso

Las empresas de SaaS y software suelen emplear modelos de precios escalonados o precios basados en el uso, donde las tarifas cobradas a los clientes varían en función de factores como niveles de uso, número de usuarios o características adicionales. Estas complejidades pueden plantear desafíos a la hora de determinar con precisión el precio de la transacción y asignar los ingresos en consecuencia.

Estrategias Prácticas para una Implementación Exitosa de ASC 606

Ahora, vamos al núcleo del asunto: ¿Cómo puede posicionar su empresa para implementar correctamente la ASC 606? ¿Qué estrategias puede desplegar para asegurar una transición fluida y una adopción efectiva del nuevo estándar? Veamos enfoques prácticos que pueden ayudarle a navegar este proceso con confianza y lograr una implementación exitosa.

Fomentar la Colaboración Interfuncional

La implementación de ASC 606 requiere colaboración entre los diferentes departamentos de su organización, incluidos los equipos de ventas, legal, operaciones y finanzas. Fomentar la colaboración interfuncional puede reducir los inconvenientes de la implantación y acortar el periodo de lanzamiento.

Adopción de Sistemas de Gestión de Contratos

El software de gestión de contratos y los sistemas ERP pueden ayudar a automatizar la revisión de contratos, identificar términos y condiciones clave, y generar informes para el reconocimiento de ingresos.

Mejorar la Recopilación y Análisis de Datos

La implantación de ASC 606 exige capacidades sólidas de recopilación y análisis de datos. Asegúrese de que su empresa tenga acceso a datos precisos y fiables relacionados con contratos, precios, obligaciones de desempeño e información de clientes.

Realizar Formación y Educación Regulares

Fomente una cultura de aprendizaje y concienciación continua sobre ASC 606 dentro de su departamento de contabilidad proporcionando formación y educación periódicas a los empleados implicados en el proceso de reconocimiento de ingresos.

La capacitación puede abarcar las disposiciones clave de ASC 606 y proporcionar ejemplos prácticos y orientación para aplicar la norma a escenarios concretos.

Contratar Expertos Externos para Obtener Orientación

Considere la posibilidad de contratar expertos externos, como consultores o auditores con experiencia en ASC 606, para que le proporcionen orientación y apoyo durante todo el proceso de implementación.

Estos profesionales pueden aportar información sobre las mejores prácticas del sector, ayudar a interpretar disposiciones complejas y colaborar en el desarrollo de estrategias de implantación adaptadas a las necesidades específicas de su empresa.

Consideraciones de Cumplimiento y Auditoría en ASC 606

Es fundamental comprender los aspectos clave cuando se trata de controles internos, trazabilidad de auditoría, divulgaciones y trabajo con auditores. Estos son los componentes más importantes:

Controles Internos y Requisitos de Documentación

Implantar sólidos controles internos es esencial para cumplir con ASC 606. Piénselo como poner los cimientos para asegurar un reconocimiento de ingresos preciso.

Los controles internos ayudan a asegurar que los procesos de reconocimiento de ingresos se ejecuten correctamente y la información financiera sea fiable. Implica diseñar e implementar procedimientos para supervisar la creación de contratos, obligaciones de desempeño, asignación de precios de transacción y reconocimiento de ingresos.

Cuando documenta y mantiene registros de los términos de los contratos, obligaciones de desempeño, precios de transacción y la asignación de ingresos, está resguardando evidencia del reconocimiento de ingresos, lo que puede facilitar auditorías y aportar transparencia a los interesados. Una vez que tenga esto en marcha, podrá introducir sus controles en su software de gestión de auditorías preferido y dejar que gestione por usted la clasificación de transacciones.

Trazabilidad y Evidencia del Reconocimiento de Ingresos

Una trazabilidad de auditoría es un registro cronológico que sigue el rastro de las transacciones relacionadas con el reconocimiento de ingresos. Su empresa puede mantener una trazabilidad de auditoría que incluya los detalles de los contratos con clientes, registros de facturación, evidencia del uso o acceso de los clientes a los servicios, y cálculos de reconocimiento de ingresos a lo largo del tiempo.

Una trazabilidad clara también documenta hitos clave y evidencias que respaldan el reconocimiento de ingresos. Esto podría incluir contratos firmados, confirmaciones de entrega, registros de aceptación por parte de los clientes u otra documentación que refleje la transferencia de control.

Este registro proporciona una visión integral del reconocimiento de ingresos, respalda las afirmaciones de la empresa durante el proceso de auditoría y valida la exactitud y adecuación de sus prácticas de reconocimiento de ingresos.

Revisión de Divulgaciones y Estados Financieros

Imagina que estás preparando los estados financieros y las notas de tu empresa conforme a la normativa ASC 606. No se trata solo de hacer cálculos, sino también de asegurar que la información sea transparente e informativa para los interesados.

Por ello, tu empresa puede necesitar revelar los juicios significativos realizados al asignar los precios de transacción, la naturaleza y el momento de las obligaciones de desempeño, así como los cambios en los saldos de los contratos. Las notas a los estados financieros deben incluir información significativa y detallada sobre las políticas de reconocimiento de ingresos y las estimaciones aplicadas.

Este nivel de transparencia mejora la comprensión de las prácticas de reconocimiento de ingresos, aumenta la comparabilidad entre empresas y reafirma la credibilidad de tus estados financieros.

Trabajando con asesores y consultores externos

Las empresas pueden asegurar que sus procesos de reconocimiento de ingresos estén alineados con los requisitos de ASC 606 colaborando estrechamente con asesores y consultores externos. Estos pueden ofrecer orientación sobre controles internos y estándares de documentación, así como ayudar a identificar posibles problemas o áreas de mejora.

Asegúrate de buscar asesoría de expertos externos desde el principio para aprovechar sus conocimientos y experiencia. No deberías utilizar la misma firma de auditoría pública que prepara la auditoría de tus estados financieros, ya que eso implicaría auditar su propio trabajo.

Es importante que el consultor o asesor externo comprenda el modelo de negocio de tu empresa, los flujos de ingresos, las particularidades de la industria y el impacto de ASC 606 en la presentación de los estados financieros, para así brindarte percepciones pertinentes.

Importancia de la automatización y la tecnología en el cumplimiento de ASC 606

Los procesos manuales y las hojas de cálculo han sido durante mucho tiempo el método tradicional para gestionar el reconocimiento de ingresos, pero esto puede ser una tarea abrumadora para las empresas, especialmente en la dinámica y acelerada industria del software.

Aquí es donde la automatización y la tecnología cumplen un papel crucial. Al aprovechar soluciones de software, las empresas pueden optimizar sus procesos de reconocimiento de ingresos y mejorar su cumplimiento con ASC 606, a la vez que mejoran la gestión de datos, la eficiencia en la elaboración de informes y reducen el riesgo de errores y de incumplimiento.

Aprovechando soluciones de software para el reconocimiento de ingresos

Imagina una empresa de software gestionando numerosos contratos con clientes, cada uno con múltiples obligaciones de desempeño y estructuras de facturación complejas. Los cálculos y seguimientos manuales se vuelven lentos y propensos a errores.

Las empresas pueden automatizar los procesos complejos involucrados en el cumplimiento de ASC 606 implementando software especializado en reconocimiento de ingresos. Estas soluciones automatizan el proceso y pueden identificar con precisión las obligaciones de desempeño, asignar los precios de transacción y gestionar acuerdos agrupados y modificaciones de contratos, reduciendo el trabajo manual y asegurando la exactitud.

Mejora de la gestión de datos y la eficiencia en la elaboración de informes

La industria del software se apoya en los análisis impulsados por datos, por lo que una gestión eficiente de los datos es fundamental para el éxito.

Las soluciones de software pueden centralizar y organizar los datos de los contratos, facilitando su acceso a auditores y partes interesadas. Gracias a la tecnología, las empresas pueden integrar datos de varios sistemas y automatizar la consolidación de los mismos, garantizando una única fuente de verdad. Esto agiliza los procesos de reporte, reduce el riesgo de errores y proporciona una visión integral de los ingresos en toda la organización.

Monitoreo en tiempo real y analítica para información sobre ingresos

La industria del software avanza a un ritmo vertiginoso y las demoras en el reconocimiento de ingresos no son una opción. La automatización permite el monitoreo en tiempo real de los flujos de ingresos, dando a las empresas visibilidad inmediata de su desempeño financiero.

Las herramientas avanzadas de análisis de datos pueden brindar información valiosa sobre los ingresos, como tendencias de ingresos, rentabilidad de contratos y comportamiento del cliente. Con esta información, las empresas de software pueden tomar decisiones basadas en datos, identificar oportunidades de crecimiento y abordar de manera proactiva los posibles problemas.

Mitigación de riesgos y mejora de los controles de cumplimiento

El incumplimiento de ASC 606 puede acarrear graves consecuencias, como daños reputacionales y responsabilidades legales. Las soluciones de software pueden incorporar sólidos controles de cumplimiento, identificando posibles discrepancias y asegurando el respeto a la norma.

Los controles internos automatizados pueden detectar irregularidades y minimizar el riesgo de fugas de ingresos o errores en los estados financieros. Al mitigar riesgos, las empresas de software pueden navegar con confianza por las complejidades del cumplimiento de ASC 606 y centrarse en impulsar la innovación y el crecimiento.

Adopción de ASC 606 para el reconocimiento de ingresos

ASC 606 tiene una inmensa relevancia en la presentación de la información financiera. Al seguir el modelo de cinco pasos, las empresas pueden identificar con mayor precisión las obligaciones de desempeño en sus contratos con clientes y reconocer los ingresos de manera adecuada.

Aunque la implementación de ASC 606 puede presentar desafíos, estrategias prácticas como la colaboración, los sistemas de gestión de contratos, el análisis de datos y el aprovechamiento de la automatización pueden ser de gran ayuda.

Suscríbete al boletín de The CFO Club para recibir semanalmente artículos, pódcasts, perspectivas de la industria y recursos imprescindibles para líderes financieros.

{kind=link}