Contabilidad de Doble Entrada: Guía Completa de Cómo Hacerlo + Beneficios

La contabilidad de doble entrada es una herramienta valiosa para contadores y tenedores de libros, ya que proporciona una forma de gestionar con precisión las transacciones comerciales mediante un sistema de débitos y créditos.

Si bien la mayoría de los softwares contables (ya sea para PYMES o grandes empresas) pueden ayudarle a gestionar estos procesos, sigue siendo importante entender cómo funciona la contabilidad de doble entrada.

Por eso he creado esta guía. Usando mi experiencia en software digital y fintech, me aseguré de que este artículo cubra todo lo que necesita—desde lo más básico hasta ejemplos reales y software útil.

Ya sea que esté repasando o aprendiendo desde cero, estoy seguro de que terminará con los conocimientos (y posiblemente las herramientas) necesarios para gestionar registros financieros con confianza. Vamos a ello.

¿Qué es la contabilidad de doble entrada?

La contabilidad de doble entrada es el sistema en el cual las transacciones comerciales se acreditan y debitan entre dos cuentas: una cuenta de 'acción' y una cuenta de 'reacción'.

En cualquier asiento contable de doble entrada, se debita un importe y este debe reflejarse con un importe igual (y opuesto) en crédito en una cuenta diferente.

- Los débitos aumentan el saldo de las cuentas de activos y gastos, mientras que disminuyen el saldo de las cuentas de pasivos, ingresos y patrimonio.

- Los créditos tienen el efecto contrario en cada una de estas cuentas.

Este es un método eficaz para mantener un sistema de control y equilibrio, mapeando claramente cómo se asignan los recursos financieros en las operaciones comerciales.

No es necesario convertirse en CPA para dominar sistemas contables como este; el software de contabilidad hace que el proceso sea sencillo.

Contabilidad de entrada única vs. contabilidad de doble entrada

La contabilidad de entrada única es la forma más básica de documentar los gastos de una empresa. Con este método contable, las compras y las fuentes de ingresos se consolidan en una lista sencilla, muy parecida a un registro de chequera.

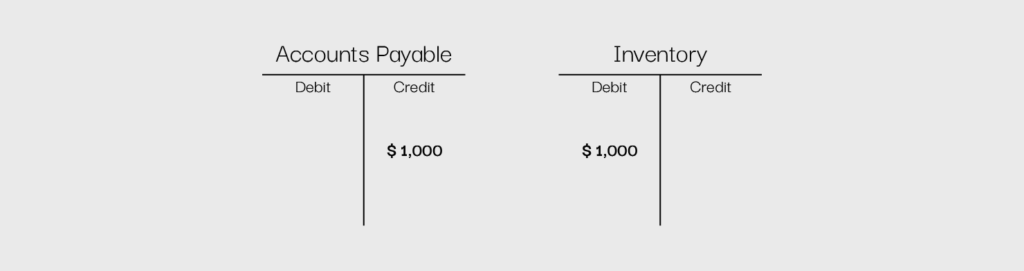

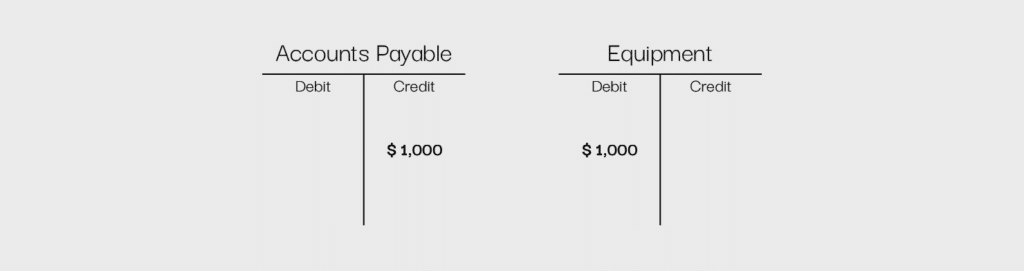

La contabilidad de doble entrada, por otro lado, reconoce ambos lados de una transacción—las entradas y las salidas, por así decirlo. Por ejemplo, si compra una computadora nueva para su empresa, una cuenta usada para compras empresariales, como "cuentas por pagar", se debitaría y una cuenta relacionada con los activos, como "equipo", se acreditaría. Esto muestra que los recursos del negocio se usaron para comprar un activo—en este caso, una computadora.

En un sistema de entrada única, solo habría un elemento: el costo de la computadora.

Cuentas T (T-Charts)

Una cuenta T, también conocida como T-chart, es una manera sencilla de visualizar un sistema de contabilidad de doble entrada. Se puede dibujar una gran T en una hoja de papel, con un lado etiquetado como débito y el otro lado como crédito.

Las entradas por débito se registran en el lado izquierdo de la T y los créditos se registran en el lado derecho. De este modo, todos los asientos contables pueden marcarse y separarse claramente por tipo.

Usando el ejemplo de la compra de la computadora mencionado arriba, una configuración común para una cuenta T sería la siguiente:

Utilizar cuentas T separa cada aspecto de una transacción, creando una representación visual simple y clara del gasto.

Tipos de cuentas

Existen cinco tipos básicos de cuentas que puede utilizar un sistema de contabilidad de doble entrada. Estas cuentas son activos, pasivos, ingresos, gastos y patrimonio. Cada una tiene un papel ligeramente distinto en el curso de la actividad empresarial. Utilizar las cuentas adecuadas puede ayudar a los contables a organizar las actividades contables básicas para tener un resumen más completo de las transacciones.

Activos

Las cuentas de activo representan los bienes o intangibles que posee una empresa, y que se espera que proporcionen beneficios futuros a dicha empresa. Esto incluye elementos como efectivo, equipos e inventarios, así como el fondo de comercio y la propiedad intelectual.

Para reflejar aumentos en las cuentas de activo, se deben debitarlas. Por ejemplo, si recibo más efectivo como empresa, debitaré la cuenta de efectivo.

Pasivos

Las cuentas de pasivo representan las formas de deuda que tiene un negocio, como deudas explícitas mediante préstamos a corto y largo plazo, o deudas implícitas como cuentas por pagar o ingresos no devengados.

Para reflejar aumentos en las cuentas de pasivo, se acreditan. Por ejemplo, si obtengo un préstamo a corto plazo, acreditaré la cuenta de préstamo a corto plazo.

Ingresos

Las cuentas de ingresos contienen todas las fuentes de ingresos que obtiene una empresa, como ingresos por intereses o ventas de productos.

Para reflejar aumentos en las cuentas de ingresos, se acreditan. Por ejemplo, si obtengo ingresos adicionales a través de una nueva venta, acreditaré la cuenta de ingresos del negocio.

Gastos

Las cuentas de gastos incluyen todos los costos asociados con la gestión de una empresa, tales como facturas de servicios públicos, salarios, impuestos y alquiler.

Para reflejar aumentos en las cuentas de gastos, se debitan. Por ejemplo, si pago a mis empleados, debitaré la cuenta de nómina.

Patrimonio

Las cuentas de patrimonio representan el total del patrimonio de los accionistas en un negocio e incluyen cuentas como acciones comunes y preferentes, así como utilidades retenidas — la diferencia entre el dinero invertido en la empresa y cualquier ganancia que queda después de contabilizar los gastos.

Las cuentas de patrimonio como “utilidades retenidas” o “déficit” en un estado de resultados son una excelente forma de ver, de un vistazo, cuánto ha ganado o perdido una empresa a lo largo del tiempo. Si existe una cuenta de utilidades retenidas, significa que esta empresa ha ganado más dinero del que ha gastado a lo largo del tiempo; si hay una cuenta de déficit, entonces ocurre lo contrario.

Para reflejar aumentos en las cuentas de patrimonio, se acreditan. Por ejemplo, si vendo nuevas acciones comunes, acreditaré la cuenta de acciones comunes.

Resumen

- Para una cuenta de activo, debitas para aumentarla y acreditas para disminuirla

- Para una cuenta de pasivo, acreditas para aumentarla y debitas para disminuirla

- Para una cuenta de ingresos, acreditas para aumentarla y debitas para disminuirla

- Para una cuenta de gastos, debitas para aumentarla y acreditas para disminuirla

- Para una cuenta de patrimonio, acreditas para aumentarla y debitas para disminuirla

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

Xledger

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5

Cómo funciona la contabilidad de partida doble

Los siguientes pasos pueden ayudarte a establecer exitosamente un marco de contabilidad de partida doble para tu empresa.

Paso 1: Crea un plan de cuentas

Primero, tendrás que crear un plan de cuentas. Esto significa crear una lista maestra de todas las cuentas que aplican para operar en tu empresa en particular, utilizando todos los tipos de cuentas mencionados anteriormente. Por ejemplo, si posees herramientas de negocio, como computadoras o servidores, necesitarás una cuenta de equipos.

Este proceso puede realizarse manualmente revisando paso a paso todos los elementos que mantienen en funcionamiento tu empresa o también puede completarse fácilmente mediante el uso de software.

Puedes necesitar crear nuevas cuentas si cambian las condiciones del negocio o surgen nuevas fuentes de ingresos o gastos. Esto puede ser más complicado de gestionar sin software contable.

Paso 2: Usa débitos y créditos para todas las transacciones

Una vez que tengas tu plan de cuentas, puedes empezar a registrar asientos de débito y crédito para tus transacciones.

Aquí tienes un ejemplo de cómo puedes diferenciar qué cuentas están siendo debitadas y cuáles están siendo acreditadas cuando compras una computadora nueva en efectivo:

Paga el alquiler a un propietario:

O paga el impuesto sobre los ingresos de las operaciones comerciales habituales:

Usando este sistema sencillo, puedes ver fácilmente hacia dónde fluye tu dinero y dónde termina.

Aunque puedes gestionar este proceso mediante una cuenta T dibujada a mano o un programa de software, como Microsoft Excel, la mayoría de las empresas utilizan software de contabilidad, ya que les permite mantener registros específicos y precisos. El software de contabilidad puede minimizar la probabilidad de errores, ya que estos sistemas están diseñados para asegurar que las entradas se contabilicen correctamente.

Por ejemplo, muchos programas no permiten publicar una entrada si no está balanceada. También puedes crear y actualizar estados financieros fácilmente utilizando cualquier tipo de software de contabilidad.

Paso 3: Asegúrate de que cada transacción financiera tenga dos componentes

En la contabilidad de partida doble, lo más importante a recordar es que cada transacción tiene dos partes, y para mantener un negocio equilibrado, ambas partes deben ser iguales. Si la idea de una doble entrada para cada transacción te resulta un poco confusa, recuerda la tercera ley de Newton: toda acción tiene una reacción igual y opuesta. Si echas hacia atrás la pierna para patear una pelota, la energía generada por esa acción hará que la pelota se mueva.

Lo mismo ocurre en los negocios; cada gasto que pagas te aporta algo, y cada tipo de ingreso que generas implica que algo se reduce en otro lugar, como el inventario.

En un sentido no empresarial, comprar una computadora nueva para gestionar la contabilidad y la nómina de tu empresa puede parecer tan sencillo como sacar tu tarjeta de crédito, realizar la compra y salir de la tienda de electrónica.

Sin embargo, desde un enfoque empresarial, hay más matices. Para realizar tu compra, estás acreditando una cuenta de pasivo — cuentas por pagar, en este caso. Sin embargo, ese dinero empleado no desaparece; se usa para adquirir un activo para tu empresa, lo que significa que se debita una cuenta de activo.

Ahora que has leído cómo funciona la contabilidad de partida doble y has visto ejemplos, ¡es momento de poner a prueba tus conocimientos!

3 Ventajas de la Contabilidad de Partida Doble

La contabilidad de partida doble es una forma fiable de llevar un control financiero con varios beneficios. Aquí tienes tres ventajas clave que hacen que la contabilidad de partida doble sea esencial para cualquier negocio:

1. Precisión y detección de errores

La contabilidad de partida doble mantiene tus registros precisos al asegurarse de que cada transacción se registra en dos lugares: una vez como débito y otra como crédito.

Por ejemplo, si compras un portátil nuevo por $5,000, registras un débito en tu cuenta de “Equipos” y un crédito en “Caja” o “Cuentas por pagar”. Si accidentalmente olvidas registrar un lado, los números no cuadrarán y sabrás que algo está mal.

Sin la contabilidad de partida doble, pequeños errores podrían pasar desapercibidos y causar problemas mayores en el futuro. Mantener todo equilibrado te ayuda a estar al día con tus finanzas, evitar cálculos costosos erróneos y tener tus registros en regla.

2. Transparencia financiera

Con la contabilidad de partida doble, siempre tienes una visión clara de hacia dónde va y de dónde viene tu dinero. Como cada transacción se registra en dos cuentas, puedes seguir fácilmente activos, deudas, ingresos y gastos.

Por ejemplo, si tu empresa solicita un préstamo, registrarás un aumento en efectivo pero también una obligación para mostrar lo que debes. Así, tus informes financieros siempre contarán la historia completa, sin sorpresas ni información faltante.

Tener un sistema transparente como este ayuda con el presupuesto, el seguimiento del crecimiento y la planificación futura. En vez de adivinar a dónde va tu dinero, tendrás datos sólidos para respaldar tus decisiones y mantener tu empresa financieramente sana.

3. Mejor prevención del fraude

La contabilidad de partida doble no solo mantiene tus registros precisos: también ayuda a proteger tu empresa contra el fraude. Como cada transacción afecta a dos cuentas, es mucho más fácil detectar cambios sospechosos o dinero que falta. Es como tener un sistema de seguridad automático para tus finanzas.

Imagina que un empleado intenta quedarse con dinero de la empresa alterando un registro de gastos. Con la contabilidad de partida doble, los números no cuadrarán y la diferencia será una alarma. Los auditores o el equipo financiero pueden intervenir rápidamente, revisar los registros y detectar cualquier actividad sospechosa antes de que se salga de control.

Este sistema no solo ayuda a descubrir fraudes, sino que también desanima a quienes tuviesen intenciones poco éticas. Cuando cada transacción deja un rastro, las empresas pueden sentirse más seguras sabiendo que sus datos financieros están protegidos.

3 Desventajas de la contabilidad de partida doble

Ahora que conoces las ventajas, aquí tienes algunas de las desventajas más comunes asociadas con la contabilidad de partida doble:

1. Complejidad

A diferencia de la contabilidad de partida simple, donde las transacciones se registran una sola vez, la partida doble implica débitos, créditos, diferentes categorías de cuentas y cuadrar los libros. Para profesionales financieros principiantes o pequeños empresarios, esta curva de aprendizaje contable puede ser empinada y provocar errores si no se comprende adecuadamente.

2. Consume mucho tiempo

Registrar cada transacción financiera dos veces lleva significativamente más tiempo que un sistema de partida simple. Cada compra, venta y gasto debe categorizarse correctamente, con los débitos y créditos correspondientes. Esto puede ralentizar la contabilidad, especialmente para empresas con un alto volumen de transacciones.

Para ayudar a agilizar estos procesos, considera invertir en un software de contabilidad empresarial. Aunque no puede eliminar todas las tareas manuales, puede hacer la vida un poco más fácil. Aquí tienes algunas de mis mejores opciones para convencerte de su valor:

Los clics en los enlaces a continuación pueden generar una comisión, la cual apoya nuestras pruebas y revisiones independientes de software y servicios. Conozca más sobre cómo mantenemos la transparencia.

3. Puede ser excesivo para negocios pequeños

Para negocios muy pequeños, trabajadores independientes o personas que gestionan finanzas personales, la contabilidad de partida doble puede resultar excesiva. Si una empresa tiene sólo unas pocas transacciones al mes, el tiempo y esfuerzo requeridos para mantener un sistema de doble partida quizás no estén justificados. Un sistema más simple de partida simple puede ser más práctico para el control básico de ingresos y gastos.

Decidir si la contabilidad de partida doble es adecuada para tu negocio

La contabilidad de partida doble puede parecer, a veces, innecesariamente compleja, pero es una herramienta valiosa utilizada por empresas de todo el mundo. En lugar de simplemente listar los gastos e ingresos, las empresas pueden desglosar la información a un nivel detallado, lo que ayuda a los encargados de tomar decisiones a comprender mejor cómo se está utilizando el dinero.

¿Listo para potenciar tus habilidades como líder financiero? Suscríbete a nuestro boletín para recibir consejos de expertos, guías y perspectivas de líderes financieros que están transformando la industria tecnológica.

{kind=link}