Contabilità a partita doppia: guida completa e vantaggi

La contabilità a partita doppia è uno strumento prezioso per contabili e ragionieri, poiché consente di gestire accuratamente le transazioni aziendali utilizzando un sistema di addebiti e accrediti.

Sebbene la maggior parte dei software di contabilità (sia per PMI che per grandi imprese) possa aiutare a gestire questi processi, è comunque importante capire come funziona la contabilità a partita doppia.

È per questo che ho realizzato questa guida. Utilizzando la mia esperienza nel software digitale e nella fintech, ho fatto in modo che questo articolo coprisse tutto ciò di cui hai bisogno: dalle basi agli esempi pratici fino ai software utili.

Che tu stia ripassando o imparando da zero, sono certo che otterrai le conoscenze (e forse anche gli strumenti) necessari per gestire i registri finanziari con sicurezza. Iniziamo.

Cos'è la contabilità a partita doppia?

La contabilità a partita doppia è il sistema in cui le transazioni aziendali vengono accreditate e addebitate tra due conti — un 'conto d'azione' e un 'conto di reazione'.

In ogni registrazione a partita doppia, un importo viene addebitato e deve essere rispecchiato da un pari (e opposto) importo accreditato in un altro conto.

- Gli addebiti aumentano il saldo dei conti di attività e di spesa, mentre diminuiscono il saldo dei conti di passività, ricavi e patrimonio netto.

- Gli accrediti producono l'effetto opposto su ciascuno di questi conti.

Questo è un metodo efficace per mantenere controlli incrociati, mappando chiaramente come le risorse finanziarie vengono allocate all'interno delle operazioni aziendali.

Non è necessario diventare un CPA per padroneggiare sistemi contabili come questo; i software di contabilità rendono il processo semplice.

Contabilità a singola entrata vs. Contabilità a partita doppia

La contabilità a singola entrata è il modo più semplice per documentare le spese aziendali. In questo metodo, acquisti e fonti di reddito vengono riportati in un unico elenco, come in un libretto degli assegni.

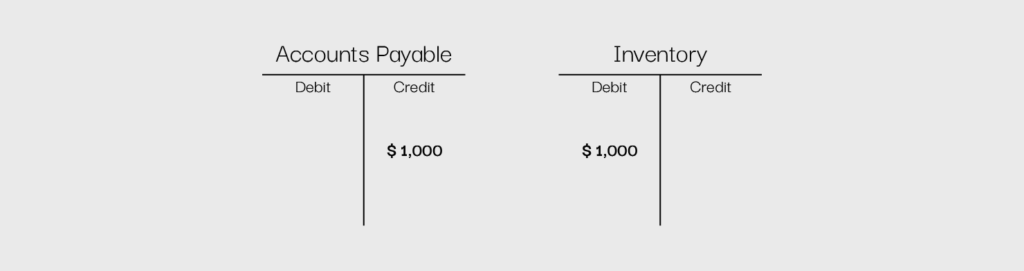

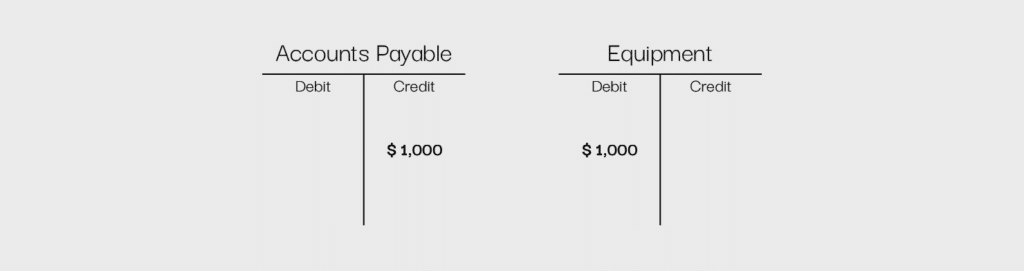

La contabilità a partita doppia, invece, prende in considerazione entrambi i lati di una transazione — entrate e uscite, per così dire. Ad esempio, se acquisti un nuovo computer per l'azienda, un conto utilizzato per gli acquisti aziendali, come "debiti verso fornitori", verrà addebitato, mentre un conto relativo alle attività, come "attrezzature", sarà accreditato. Ciò mostra che le risorse aziendali sono state utilizzate per acquistare un'attività — in questo caso, un computer.

In un sistema a singola entrata, ci sarebbe solo una riga: il costo del computer.

Conti a T (T-Charts)

Un conto a T, noto anche come T-chart, è un modo semplice per visualizzare un sistema di contabilità a partita doppia. Su un foglio si può disegnare una grande T, con un lato etichettato come dare (debit) e l'altro come avere (credit).

Le scritture in dare si registrano a sinistra della T, mentre quelle in avere si annotano a destra. In questo modo, tutte le scritture contabili possono essere chiaramente segnate e separate per tipologia.

Riprendendo l'esempio dell'acquisto del computer, una configurazione tipica di un conto a T è la seguente:

L'utilizzo dei conti a T separa ogni aspetto di una transazione, creando una rappresentazione visiva semplice e immediata della spesa.

Tipi di conto

Ci sono cinque tipologie di conto di base che un sistema di contabilità a partita doppia può utilizzare. Questi conti sono attività, passività, ricavi, costi e patrimonio netto. Ognuno ha un ruolo leggermente diverso durante la gestione aziendale. Scegliere i giusti conti aiuta i ragionieri a organizzare le attività contabili principali, fornendo una visione più completa delle transazioni.

Attività

I conti delle attività rappresentano gli elementi o gli intangibili posseduti da un'azienda, che si prevede apportino benefici futuri all'azienda stessa. Questo include elementi come contanti, attrezzature e scorte, così come avviamento e proprietà intellettuale.

Per riflettere un aumento nei conti delle attività, si addebita il conto. Ad esempio, se come azienda ricevo più contanti, addebiterò il conto cassa.

Passività

I conti delle passività rappresentano forme di debito detenute da un'azienda, come debiti espliciti tramite prestiti a breve o lungo termine, oppure debiti impliciti come debiti verso fornitori o ricavi non maturati.

Per riflettere un aumento nei conti delle passività, si accredita il conto. Ad esempio, se ottengo un prestito a breve termine, accrediterò il conto prestiti a breve termine.

Redditi

I conti dei redditi comprendono tutte le fonti di guadagno di un'azienda, come interessi attivi o vendite di prodotti.

Per riflettere un aumento nei conti dei redditi, si accredita il conto. Ad esempio, se genero ulteriori entrate tramite una nuova vendita, accrediterò il conto dei ricavi aziendali.

Spese

I conti delle spese includono tutti i costi associati alla gestione di un'azienda, come bollette, stipendi, tasse e affitti.

Per riflettere un aumento nei conti delle spese, si addebita il conto. Ad esempio, se pago i miei dipendenti, addebiterò il conto stipendi.

Patrimonio netto

I conti del patrimonio netto rappresentano il patrimonio totale degli azionisti in un'azienda e includono conti come azioni ordinarie e privilegiate, nonché utili trattenuti — la differenza tra il denaro investito nell'azienda e l'eventuale profitto rimasto dopo aver coperto le spese.

I conti patrimonio netto “utili trattenuti” o “deficit” su un conto economico sono un ottimo modo per vedere, a colpo d’occhio, quanto un’azienda abbia guadagnato o perso nel tempo. Se esiste un conto utili trattenuti, significa che l’azienda ha guadagnato più di quanto abbia speso nel tempo; se esiste un conto deficit, vale il contrario.

Per riflettere un aumento nei conti del patrimonio netto, si accredita il conto. Ad esempio, se emetto nuove azioni ordinarie, accrediterò il conto azioni ordinarie.

Riepilogo

- Per un conto delle attività, addebiti per aumentarlo e accrediti per diminuirlo

- Per un conto delle passività, accrediti per aumentarlo e addebiti per diminuirlo

- Per un conto dei redditi, accrediti per aumentarlo e addebiti per diminuirlo

- Per un conto delle spese, addebiti per aumentarlo e accrediti per diminuirlo

- Per un conto del patrimonio netto, accrediti per aumentarlo e addebiti per diminuirlo

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7 -

Xledger

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5

Come funziona la contabilità a partita doppia

I passaggi seguenti possono aiutarti a stabilire con successo un quadro contabile a partita doppia per la tua attività.

Passo 1: Crea un piano dei conti

Prima di tutto, dovrai creare un piano dei conti. Questo significa realizzare un elenco principale di tutti i conti applicabili alla tua realtà aziendale, utilizzando tutte le tipologie di conti descritte sopra. Ad esempio, se possiedi strumenti aziendali come computer o server, ti servirà un conto attrezzature.

Questo processo può essere svolto manualmente analizzando passo dopo passo tutti gli elementi fondamentali per il funzionamento della tua azienda, oppure può essere gestito facilmente tramite l'utilizzo di un software.

Potrebbe essere necessario creare nuovi conti se il business si evolve o se nuove fonti di reddito o spese diventano rilevanti. Questo può essere più complicato da gestire senza un software di contabilità.

Passo 2: Usa addebiti e accrediti per tutte le transazioni

Una volta che hai il tuo piano dei conti, puoi iniziare a registrare le operazioni in addebito e accredito per ogni transazione.

Ecco un esempio di come puoi distinguere quali conti vengono addebitati e quali accreditati quando acquisti un nuovo computer in contanti:

Paga l'affitto al proprietario:

Oppure paga le tasse sul reddito derivante dalle normali operazioni aziendali:

Utilizzando questo sistema semplice, puoi vedere facilmente dove sta fluendo il tuo denaro e dove va a finire.

Anche se puoi gestire questo processo con una T-chart disegnata a mano o un programma software come Microsoft Excel, la maggior parte delle aziende utilizza software di contabilità, in quanto permette di mantenere registri specifici e accurati. I software di contabilità possono minimizzare la probabilità di errori, poiché questi sistemi sono progettati per garantire che le registrazioni siano contabilizzate correttamente.

Ad esempio, molti programmi non consentono di registrare una scrittura se non è bilanciata. Puoi anche creare ed aggiornare i bilanci in modo semplice utilizzando qualsiasi tipo di software di contabilità.

Passaggio 3: Assicurati che ogni transazione finanziaria abbia due componenti

Nella contabilità a partita doppia, la cosa più importante da ricordare è che ogni transazione ha due lati e, per mantenere un'azienda in equilibrio, entrambi i lati devono essere uguali. Se l'idea di una doppia registrazione per ogni transazione ti sembra un po' confusa, ricorda la terza legge di Newton: ogni azione ha una reazione uguale e contraria. Se porti indietro la gamba per calciare un pallone, l'energia generata da quell'azione farà muovere il pallone.

Lo stesso vale negli affari: ogni spesa che sostieni ti permette di ottenere qualcosa e ogni tipo di entrata corrisponde a una diminuzione da qualche altra parte, come il magazzino.

In un contesto non aziendale, acquistare un nuovo computer per gestire la contabilità e le paghe della tua azienda potrebbe sembrare facile come tirare fuori la carta di credito, completare l'acquisto e uscire da un negozio di elettronica.

Tuttavia, in ambito aziendale, c'è un po' più di sfumatura. Per effettuare l'acquisto, accrediti un conto passivo — in questo caso, i debiti verso fornitori. Tuttavia, il denaro utilizzato non scompare nel nulla; viene impiegato per ottenere un'attività per la tua azienda, il che significa addebitare un conto attivo.

Ora che hai letto come funziona la contabilità a partita doppia e hai visto degli esempi, è il momento di mettere alla prova le tue conoscenze!

3 Vantaggi della Contabilità a Partita Doppia

La contabilità a partita doppia è un metodo affidabile per tracciare le finanze e offre diversi vantaggi. Ecco tre benefici chiave che rendono la contabilità a partita doppia essenziale per qualsiasi azienda:

1. Precisione e individuazione degli errori

La contabilità a partita doppia mantiene accurati i tuoi registri assicurando che ogni transazione sia registrata in due posti: una volta come addebito e una volta come accredito.

Ad esempio, se acquisti un nuovo laptop per $5,000, registri un addebito sul conto "Attrezzature" e un accredito su "Cassa" o "Debiti verso fornitori". Se per errore dimentichi di registrare uno dei due lati, i numeri non torneranno e ti accorgerai subito che qualcosa non va.

Senza la contabilità a partita doppia, piccoli errori potrebbero passare inosservati e causare problemi ben più gravi nel tempo. Mantenere tutto bilanciato ti aiuta a tenere sotto controllo le finanze, evitare costose errate valutazioni e mantenere i registri in ordine.

2. Trasparenza finanziaria

Con la contabilità a partita doppia hai sempre un quadro chiaro di dove vanno e da dove provengono i tuoi soldi. Poiché ogni transazione viene registrata su due conti, puoi facilmente tracciare attività, debiti, ricavi e spese.

Ad esempio, se la tua azienda ottiene un prestito, registrerai un aumento della cassa ma anche una passività per indicare ciò che devi. In questo modo i tuoi rapporti finanziari racconteranno sempre l'intera storia: nessuna sorpresa, nessuna informazione mancante.

Avere un sistema trasparente come questo aiuta nella pianificazione del budget, nel monitoraggio della crescita e nella programmazione futura. Invece di indovinare dove finiscono i soldi, avrai dati concreti a supporto delle tue decisioni per mantenere la salute finanziaria della tua azienda.

3. Migliore prevenzione delle frodi

La contabilità a partita doppia non solo mantiene accurati i registri, ma aiuta anche a proteggere l'azienda dalle frodi. Poiché ogni transazione coinvolge due conti, eventuali cambiamenti sospetti o somme mancanti diventano molto più facili da individuare. È come avere un sistema di sicurezza automatico per le tue finanze.

Immagina che un dipendente cerchi di intascare denaro aziendale alterando una spesa. Con la partita doppia i numeri non coincideranno e la discrepanza farà scattare un campanello d’allarme. I revisori o il team finanziario possono intervenire rapidamente, esaminare i registri e individuare subito eventuali attività sospette.

Questo sistema aiuta non solo a scoprire le frodi, ma anche a scoraggiare chiunque dal tentare attività illecite. Quando ogni transazione lascia una traccia, le aziende possono sentirsi più sicure sapendo che i propri dati finanziari sono protetti.

3 Svantaggi della contabilità a partita doppia

Ora che conosci i vantaggi, ecco alcuni degli svantaggi più comuni legati alla contabilità a partita doppia:

1. Complessità

A differenza della contabilità a partita semplice, dove le transazioni vengono registrate una sola volta, la partita doppia comporta addebiti, accrediti, diverse categorie di conto e la necessità di tenere il bilancio in ordine. Per i professionisti alle prime armi o i piccoli imprenditori, questa curva di apprendimento contabile può essere impegnativa e portare a errori se non compresa correttamente.

2. Richiede molto tempo

Registrare ogni transazione finanziaria due volte richiede molto più tempo rispetto al sistema a partita semplice. Ogni acquisto, vendita e spesa deve essere correttamente classificato tra addebiti e accrediti corrispondenti. Questo può rallentare la contabilità, soprattutto per le aziende con un alto volume di transazioni.

Per aiutarti a velocizzare questi processi, valuta l'acquisto di un software di contabilità aziendale. Non può eliminare tutti i compiti manuali, ma può semplificare la vita. Ecco alcune delle mie soluzioni preferite per convincerti del loro valore:

Cliccando sui link sottostanti potremmo guadagnare una commissione, che sostiene i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come restiamo trasparenti.

3. Può essere eccessivo per attività di piccole dimensioni

Per piccolissime imprese, liberi professionisti o individui che gestiscono finanze personali, la contabilità a partita doppia può sembrare eccessiva. Se un’azienda ha solo poche transazioni al mese, il tempo e l'impegno necessari per mantenere un sistema a partita doppia potrebbero non essere giustificati. Un sistema a partita semplice potrebbe essere più pratico per una gestione basilare di entrate e uscite.

Come decidere se la contabilità a partita doppia è adatta alla tua azienda

La contabilità a partita doppia può sembrare, a volte, inutilmente complessa, ma è uno strumento prezioso utilizzato da aziende in tutto il mondo. Invece di limitarsi a elencare spese ed entrate, le imprese possono analizzare tutto in modo dettagliato, aiutando chi prende le decisioni a capire meglio come viene utilizzato il denaro.

Pronto a potenziare le tue capacità come leader finanziario? Iscriviti alla nostra newsletter per ricevere consigli, guide e approfondimenti dai leader della finanza che stanno plasmando l’industria tecnologica.

{kind=link}