La guida completa alla preparazione dei bilanci

Comprendere i bilanci: Una laurea universitaria aiuta a comprendere il funzionamento dei bilanci e a fornire un quadro finanziario completo.

Conoscenza dei concetti contabili: La preparazione dei bilanci richiede una conoscenza operativa dei concetti contabili come la contabilità in partita doppia, la contabilità per competenza e il ciclo contabile.

Ho conseguito una laurea per imparare come funzionano i bilanci e come questi numeri si combinano per offrire una visione finanziaria completa. Dopotutto, la preparazione dei bilanci richiede la conoscenza di concetti contabili come la partita doppia, la contabilità per competenza e il ciclo contabile.

Ma c’è una buona notizia: non è necessario. Puoi semplicemente leggere questa guida di 15 minuti per preparare i quattro bilanci fondamentali:

- Conto economico

- Prospetto delle variazioni del patrimonio netto

- Stato patrimoniale

- Rendiconto finanziario

Opzione B: Affidati ai Robot

Se l’idea di iniziare il processo di preparazione dei bilanci ti scoraggia, non preoccuparti — ci sono ottimi u003ca href=u0022https://thecfoclub.com/tools/best-financial-reporting-software/u0022u003estrumenti di reporting finanziariou003c/au003e che possono aiutarti. Ora, quei 15 minuti potrai dedicarli alla crescita della tua attività.

Cliccando sui link sottostanti potremmo guadagnare una commissione, che sostiene i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come restiamo trasparenti.

Panoramica sui Bilanci

I bilanci sono l’equivalente, nel mondo aziendale, di un check-up medico. Forniscono una panoramica della situazione finanziaria di un’organizzazione, inclusi la redditività, il flusso di cassa e il valore complessivo.

Esistono quattro tipologie di bilancio, ognuna con uno scopo specifico. Insieme, aiutano a tracciare un quadro del tuo utile contabile:

- Conto economico: Un conto economico riassume l’andamento finanziario della tua azienda, mostrando ricavi, costi (incluse le tasse) e utili relativi a un determinato periodo contabile.

- Prospetto delle variazioni del patrimonio netto: Il prospetto delle variazioni del patrimonio netto (SOCE) — noto anche come prospetto degli utili portati a nuovo o prospetto del patrimonio degli azionisti — mostra come è variato nel tempo il patrimonio netto. Le variazioni possono dipendere da diversi fattori, come aumento o prelievo di capitale e distribuzione di dividendi.

- Stato patrimoniale: Lo stato patrimoniale indica cosa possiede l’azienda (attivi), cosa deve (passivi) e la quota detenuta dagli azionisti (patrimonio netto). È una fotografia della situazione finanziaria della tua azienda in un dato giorno.

- Rendiconto finanziario: Il rendiconto finanziario riassume entrate e uscite di cassa. Questo prospetto è cruciale per le startup, poiché molte falliscono a causa della difficoltà nel gestire efficacemente la liquidità. Anche se si è redditizi, si può rimanere senza denaro liquido — l’utile generato in un anno non equivale al cash generato nello stesso periodo.

Questi documenti forniscono informazioni preziose sulla posizione finanziaria di un’azienda a stakeholder come investitori, creditori e dipendenti.

Perché i Bilanci Sono Importanti?

I bilanci offrono una visione standardizzata delle performance finanziarie dell’azienda, della struttura del capitale e dei flussi di cassa. Gli stakeholder necessitano di queste informazioni per:

- Prendere decisioni informate: I dati finanziari nei bilanci possono guidare le decisioni strategiche. Ad esempio, il conto economico mostra la crescita dei ricavi e il reddito operativo: due elementi chiave per valutare se conviene eliminare una linea di prodotto.

- Raccogliere capitali: Quando si cerca di ottenere nuovi capitali o indebitarsi, finanziatori e investitori analizzeranno la struttura del capitale, la redditività e altri dati ricavabili dai bilanci.

- Analisi comparativa: I bilanci aiutano a confrontare le performance aziendali con parametri di settore, ad esempio come si confronta il tuo margine lordo rispetto ai concorrenti.

- Conformità: Per alcune aziende, come quelle quotate in borsa o private con debito pubblico, la presentazione dei bilanci agli enti regolatori come la SEC è obbligatoria.

Preparazione dei Bilanci

Quando si prepara un bilancio, si hanno due opzioni:

- Utilizzare un software di contabilità per gestire il processo. Questi sistemi aggiornano automaticamente i bilanci in tempo reale quando si registrano le transazioni, rendendo la preparazione semplice.

- Preparare i bilanci manualmente. Spiegherò come fare nella prossima sezione.

Le grandi aziende preparano i bilanci seguendo i GAAP (Principi Contabili Generalmente Accettati) e gli IFRS (International Financial Reporting Standards).

Nonostante le differenze tra gli standard contabili GAAP e IFRS, lo scopo di ogni bilancio rimane lo stesso.

Fase 1: Preparare un Bilancio di Verifica

Un bilancio di verifica è un riepilogo delle partite aperte nei tuoi libri contabili. Ecco come prepararlo:

1. Registrare le Transazioni

La registrazione delle transazioni è il punto di partenza per la preparazione dei bilanci. Ogni transazione, incluse vendite, acquisti e resi, influisce sui bilanci.

Il metodo tradizionale era annotare le transazioni in un giornale. Tuttavia, usando un software di contabilità basta inserire i dettagli della transazione nel sistema, che si occupa automaticamente del resto.

2. Registrare le Scritture in Sottoconti

Successivamente, registra le scritture contabili nei sottoconti, che raccolgono dettagli e forniscono più contesto rispetto al libro mastro generale. Le transazioni di vendita vanno nel libro vendite, le vendite a credito nel libro dei crediti verso clienti, e così via.

I sottoconti vengono aggregati in cinque categorie del libro mastro generale: ricavi, costi, attività, passività e patrimonio netto.

3. Scritture di Assestamento

Prima di chiudere i conti, potrebbe essere necessario contabilizzare delle scritture di assestamento. Servono a rilevare ricavi o costi non ancora contabilizzati per il periodo. Ecco un esempio.

Supponiamo che la tua azienda abbia prestato $20.000 all’azienda di un amico, ABC Corp., il 1° dicembre 2023. Secondo l’accordo, gli interessi sono dovuti ogni 12 mesi al tasso annuo del 4%.

Il 31 dicembre 2023 hai preparato i bilanci. Hai registrato il prestito da $20.000 come attivo per la tua azienda, ma come gestire gli interessi di dicembre ancora da incassare pari a $66,67 [($20.000 x 4%) / 12]?

Gli interessi costituirebbero una scrittura di assestamento:

| Conto | Dare | Avere |

|---|---|---|

| ABC Corp. crediti per interessi C/A (attivo corrente) | $66.67 | - |

| Interessi Attivi C/A | - | $66.67 |

4. Bilancio di Verifica Rettificato

Un bilancio di verifica controlla la correttezza aritmetica dei conti ma non individua altri errori, come importi inseriti nel conto sbagliato. Ecco perché la reportistica dettagliata delle variazioni diventa essenziale.

Nella contabilità a partita doppia, ogni movimento in dare ha un corrispondente in avere dello stesso importo. Un bilancio di verifica controlla che siano uguali; se i totali differiscono, cerca eventuali errori aritmetici.

Per creare un bilancio di verifica, elenca e somma tutti i saldi dei conti in contabilità. (Il software di contabilità può farlo automaticamente.)

Fase 2: Preparare il Conto Economico

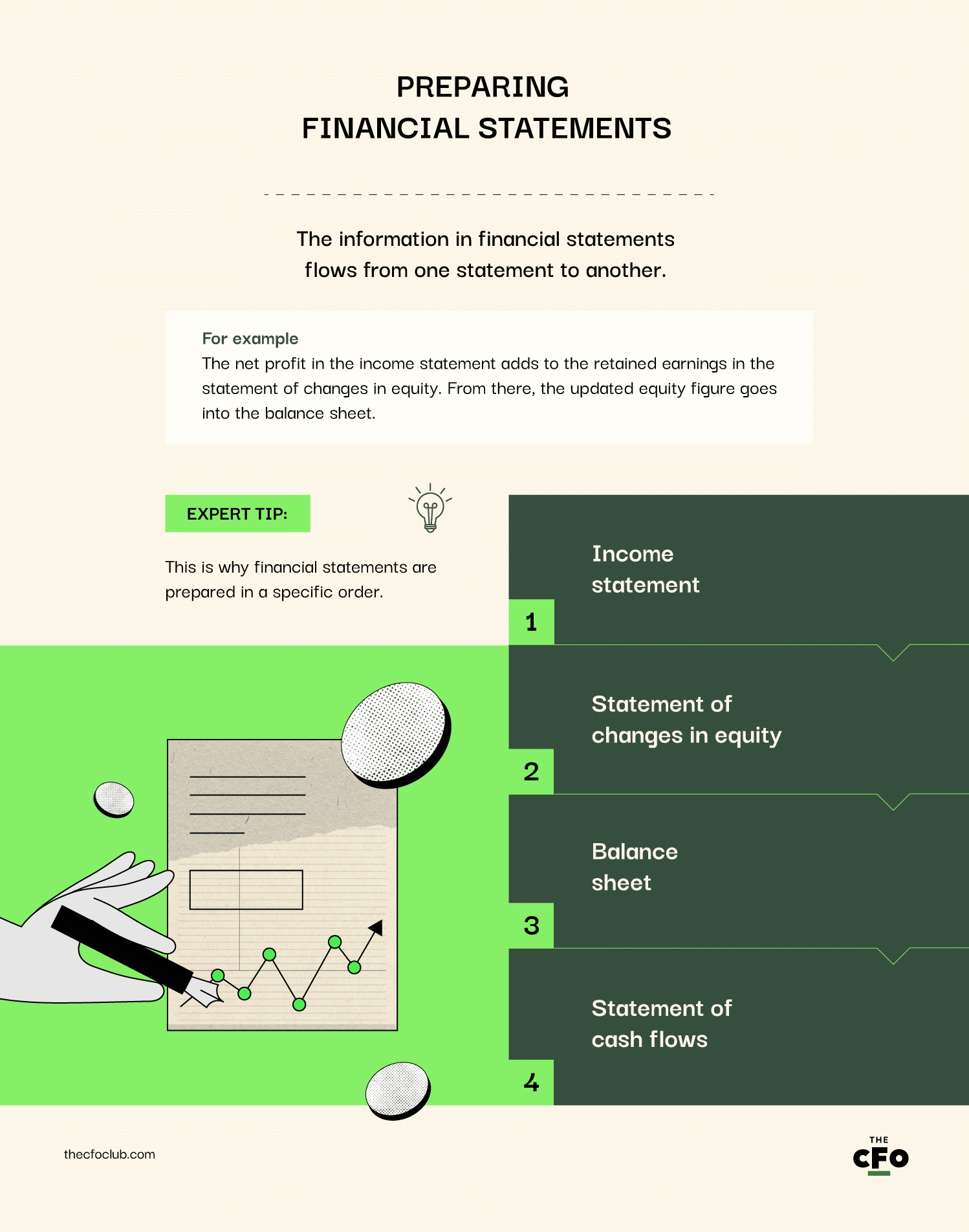

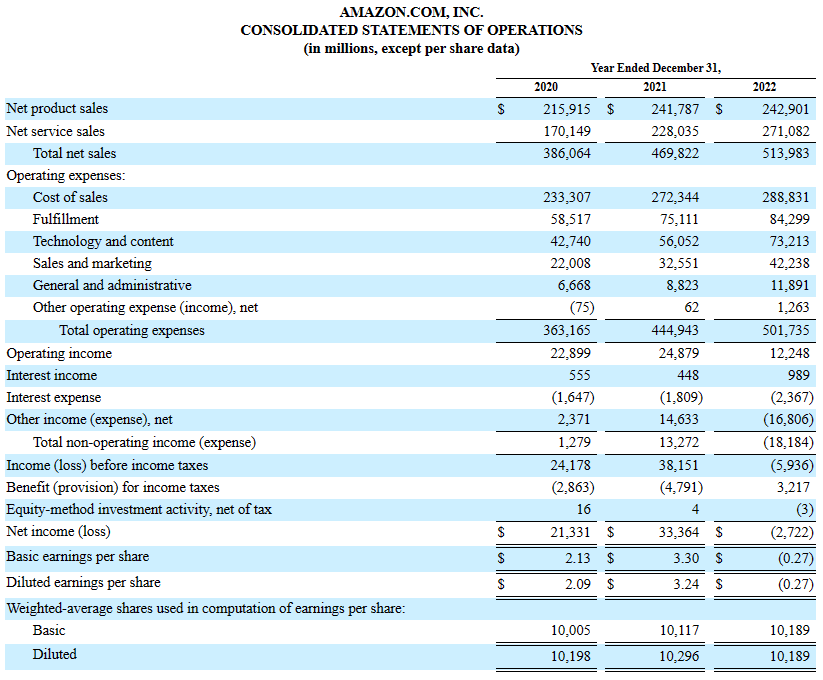

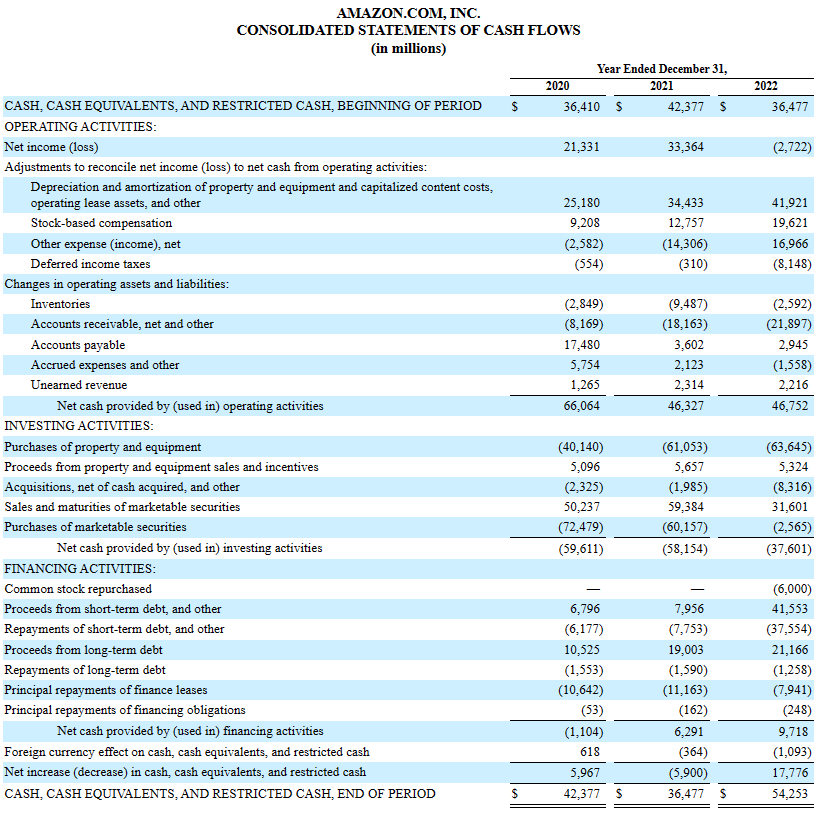

Esaminiamo i bilanci di Amazon per contestualizzare, partendo dal conto economico.

Quando si preparano i bilanci manualmente, si parte dal conto economico. Con un sistema contabile non ha importanza l’ordine.

Perché? L'utile netto alla fine del conto economico viene aggiunto agli utili trattenuti, necessari per completare il prospetto delle variazioni del patrimonio netto. La voce del patrimonio netto serve per preparare lo stato patrimoniale.

Fare ciò fuori ordine comporterà un lavoro ripetuto.

1. Inizia con i ricavi

Somma tutte le vendite nette durante il periodo. Non includere altri tipi di entrate come affitti o interessi — questi non sono ricavi. Se possiedi più attività, assicurati di consolidare la tua situazione finanziaria in anticipo.

2. Sottrai le spese

Una volta che hai aggiunto i ricavi alla riga di testa:

- Per calcolare l'utile lordo, sottrai il costo delle vendite (o costo del venduto) dai ricavi.

- Per calcolare il reddito operativo, sottrai le spese di vendita, generali e amministrative (o spese operative) dall'utile lordo.

- Per calcolare il reddito prima delle imposte, aggiungi i ricavi non operativi (come interessi e guadagni su strumenti finanziari) e sottrai le perdite non operative.

- Per calcolare l'utile netto, sottrai le imposte sul reddito.

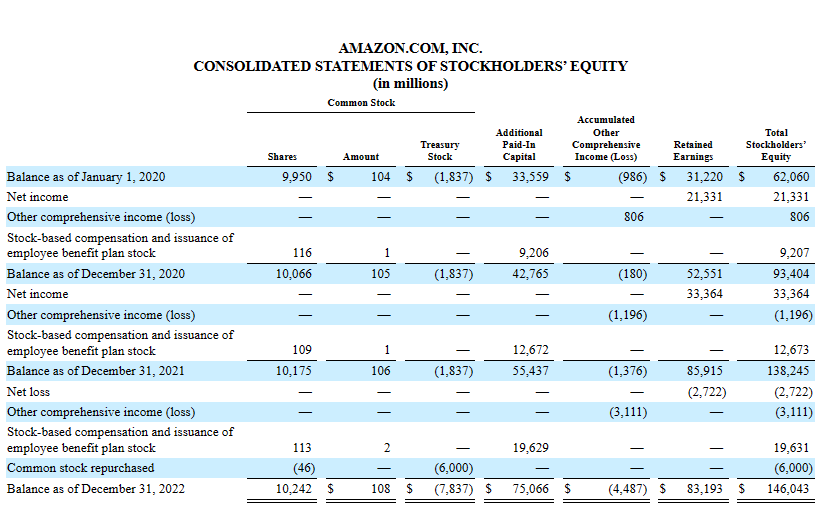

Fase 3: Prepara il Prospetto delle Variazioni del Patrimonio Netto

Il tuo SOCE inizia con il saldo di apertura del patrimonio netto degli azionisti (totale tra azioni ordinarie e privilegiate) dall'inizio del periodo (ossia il SOCE dello scorso anno).

A partire da qui, effettua i seguenti aggiustamenti:

1. Aggiungi utili trattenuti

Gli utili trattenuti sono la parte dell’utile netto non distribuita sotto forma di dividendi.

Per calcolare gli utili trattenuti:

- Sottrai i dividendi distribuiti (addebitandoli all’account utili trattenuti).

- Aggiungi l’utile netto agli utili trattenuti (accreditando l’utile netto o addebitando la perdita netta).

Una volta ottenuto il saldo di chiusura degli utili trattenuti, aggiungilo al saldo iniziale del patrimonio netto dei proprietari.

2. Aggiungi/sottrai altri utili/perdite complessivi

Altri utili complessivi si riferiscono a utili e perdite non realizzate che non compaiono nel conto economico.

Se l’azienda rivaluta un’attività e questa ha un valore inferiore, si tratta di una perdita per l’azienda. Tuttavia, la perdita si realizza solo quando si vende quell’attività.

Voci come aggiustamenti di conversione valutaria e variazioni nelle passività pensionistiche appaiono qui.

3. Registra le variazioni di capitale

Se l’azienda emette nuove azioni, aggiungile qui. Se riacquista le azioni, sottrai quelle.

4. Calcola il saldo di chiusura

Calcola il saldo di chiusura del patrimonio netto degli azionisti e riportalo nello stato patrimoniale.

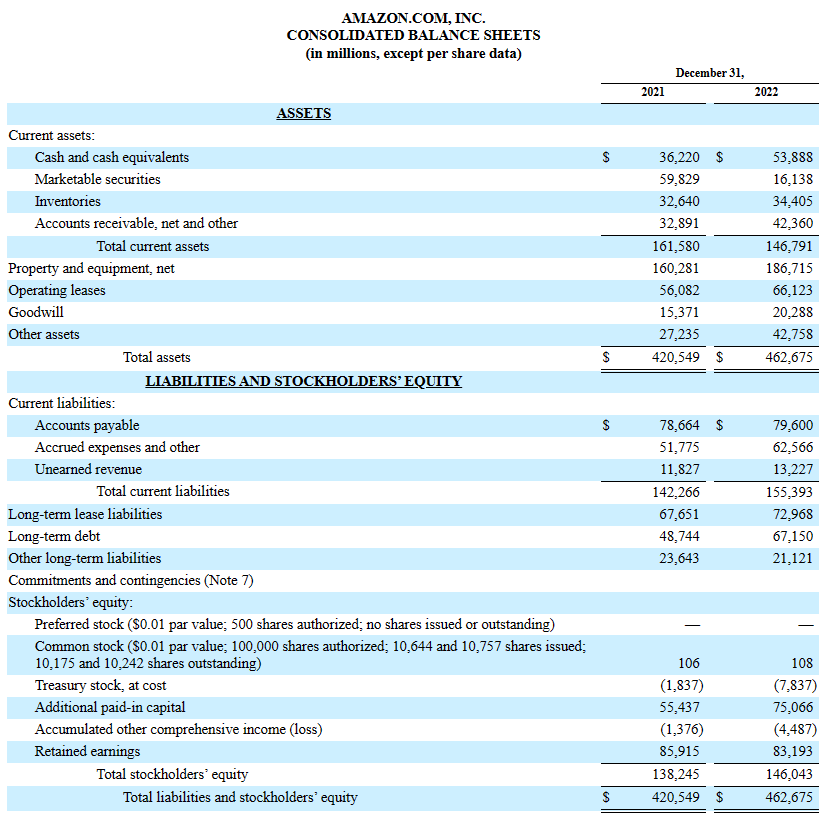

Fase 4: Prepara lo stato patrimoniale

Ho una buona notizia.

Non devi calcolare la maggior parte delle voci dello stato patrimoniale. Questo prospetto elenca i saldi dei tuoi conti, che avresti già calcolato prima di predisporre il bilancio di verifica.

1. Attività

Le attività compaiono nella parte sinistra dello stato patrimoniale. Qui vengono riportati i saldi dei conti immobilizzati come terreni, conti correnti come cassa, e conti immateriali come avviamento.

2. Passività

Le passività sono somme che l'azienda deve pagare. Qui compaiono i saldi delle passività correnti come i debiti verso fornitori e delle passività a lungo termine come le obbligazioni.

3. Patrimonio netto degli azionisti (Valore netto dell'azienda)

Il patrimonio netto degli azionisti è il denaro che appartiene ai proprietari dell’azienda (azionisti ordinari) e agli azionisti di risparmio/preferenza.

Ecco un modo più intuitivo di vederlo: il patrimonio netto degli azionisti è la differenza tra le attività (ciò che l’azienda possiede) e le passività (ciò che deve).

Questa sezione include il dato sul patrimonio netto preso dal prospetto delle variazioni del patrimonio netto.

Passaggio 5: Prepara il rendiconto finanziario

Il flusso di cassa rivela le fonti e gli utilizzi della liquidità dell’azienda. Mantenere un equilibrio sano — sufficiente ma non eccessivo — è fondamentale.

Molte startup hanno difficoltà a causa dell’esaurimento della liquidità. Monitorare il rendiconto finanziario aiuta a prevedere e affrontare i problemi prima che peggiorino.

La redazione di un rendiconto finanziario dipende dal fatto che si utilizzi il metodo diretto o indiretto.

Entrambi i tipi di rendiconto finanziario presentano tre categorie, che spiego qui sotto. La somma dei flussi in entrata e in uscita di queste categorie dà il flusso di cassa netto durante il periodo di riferimento.

1. Flusso di cassa da attività operative

Il flusso di cassa operativo è la somma delle entrate e delle uscite derivanti da attività come l’incasso dai clienti, i pagamenti ai fornitori e le imposte versate.

Nel metodo indiretto di redazione del rendiconto finanziario, anche elementi non monetari come ammortamenti e svalutazioni appaiono in questa sezione.

2. Flusso di cassa da attività di investimento

Il flusso di cassa da attività di investimento comprende il denaro ricevuto dalla vendita di titoli e quello utilizzato per acquisire nuovi beni come terreni e attrezzature.

Se utilizzi il metodo indiretto, in questa sezione possono esserci delle voci aggiuntive. Bisogna sottrarre le plusvalenze dalla vendita di beni e aggiungere le eventuali minusvalenze.

3. Flusso di cassa da attività di finanziamento

Questa sezione include operazioni come la raccolta di nuovo capitale, il rimborso di debiti e il pagamento dei dividendi.

Se si usa il metodo indiretto, si devono sottrarre gli utili delle operazioni finanziarie (come gli interessi ricevuti) e aggiungere le spese o le perdite finanziarie (come gli interessi pagati).

In sintesi

Comprendere queste informazioni può risultare impegnativo senza una base di contabilità, ecco quindi un riepilogo:

- Il conto economico mostra se la tua azienda è redditizia, guidando le decisioni su prezzi, struttura dei costi o l’interruzione di una linea di prodotto.

- Il prospetto delle variazioni del patrimonio netto informa sulle modifiche della proprietà durante il periodo e su eventuali distribuzioni agli azionisti.

- Lo stato patrimoniale riepiloga la posizione finanziaria. Se hai troppi debiti in un settore con margini di profitto in calo e bassa crescita, l’azienda potrebbe perdere la capacità di far fronte ai debiti nel tempo.

- Infine, il rendiconto finanziario mostra quanto efficacemente viene generata e utilizzata la liquidità. Se la tua azienda non genera liquidità sufficiente, come pagherai stipendi, rate dei debiti o debiti verso fornitori?

Comprendi cosa comunica ciascun rendiconto finanziario e da dove arrivano i dati. I software di contabilità gestiscono attività come la preparazione della bilancia di verifica, il calcolo dell’utile netto e la stesura del rendiconto finanziario.

Pronto a far crescere le tue abilità come leader finanziario? Iscriviti alla nostra newsletter per consigli, guide e raccomandazioni da leader della finanza che stanno trasformando il settore tecnologico.

{kind=link}