Wie Sie den Abschlussprozess erfolgreich meistern: Eine Schritt-für-Schritt-Anleitung

Stellen Sie sich Folgendes vor.

Es ist 23:57 Uhr am letzten Tag des Monats. Das Finanzteam eines mittelständischen Technologieunternehmens sitzt immer noch über Tabellenkalkulationen gebeugt.

Sie sind auf der Suche nach einer fehlenden Rechnung, die den gesamten Abschluss durcheinandergebracht hat.

Die Frist droht zu verstreichen, die Stimmung im Team wird gereizt, und die CFO aktualisiert alle 30 Sekunden ihren Posteingang.

Wenn Ihnen das bekannt vorkommt, haben Sie bereits erlebt, wie sich der Monatsabschluss manchmal wie eine Krise anfühlen kann. In diesem Leitfaden nutze ich mein Wissen als ehemalige:r Buchhalter:in, um Ihnen die Grundlagen des Abschlusses zu erklären. Ich führe Sie durch einen strukturierten Abschlussprozess, damit Sie diesen korrekt durchführen und Monat für Monat verbessern können.

Was ist der Financial Close Prozess?

Der Financial Close Prozess ist die Abfolge von Schritten, die ein Unternehmen am Ende eines Berichtszeitraums durchführt, um sicherzustellen, dass seine Bücher vollständig und korrekt sind.

Er umfasst das Buchen und Abstimmen von Transaktionen, das Erfassen von Buchungskorrekturen (wie Abgrenzungen und Abschreibungen) sowie das Erstellen der Abschlüsse.

Nach vollständiger Prüfung und Freigabe wird der Zeitraum offiziell abgeschlossen.

Warum ist der Financial Close Prozess wichtig?

Der Abschlussprozess ist geschäftskritisch, um die Genauigkeit der Finanzdaten zu gewährleisten, regulatorische Vorgaben und Prüfungsanforderungen zu erfüllen und saubere sowie präzise Finanzberichte für den internen Gebrauch und externe Einreichungen zu erstellen.

Hier ein Überblick über die Fachkräfte aus dem Finanzbereich, die am Abschluss beteiligt sind:

- Buchhaltungsteam: Verantwortlich für Buchungen, Abstimmungen und die Erstellung von Abschlüssen.

- FP&A-Team: Überprüft Abweichungen, Prognosen und die Übereinstimmung mit der Budgetplanung.

- Controller: Überwacht den Prozess und stellt die Einhaltung interner Kontrollen sicher.

- CFO: Prüft und genehmigt die finalen Zahlen für interne und externe Berichte.

Der Financial Close Prozess: Was Sie abstimmen müssen

Die Abstimmung ist ein wesentlicher Bestandteil des Abschlussprozesses. Um abstimmen zu können, benötigen Sie die richtigen Unterlagen. Beginnen Sie mit folgenden Dokumenten:

- Bank- und Kreditkartenabrechnungen

- Hauptbuchauszüge

- Rechnungen und Belege (sowohl Eingangs- als auch Ausgangsrechnungen)

- Lohn- und Gehaltsabrechnungen

- Inventur- und Bewertungsberichte

- Darlehens- und Leasingverträge

Beispiele für Konten, die Sie nach Vorliegen der Unterlagen abstimmen müssen:

- Bankkonten

- Forderungen und Verbindlichkeiten

- Geschäfte zwischen Konzerngesellschaften

- Vorräte

- Anlagevermögen

- Aufgelaufene Aufwendungen und geleistete Vorauszahlungen

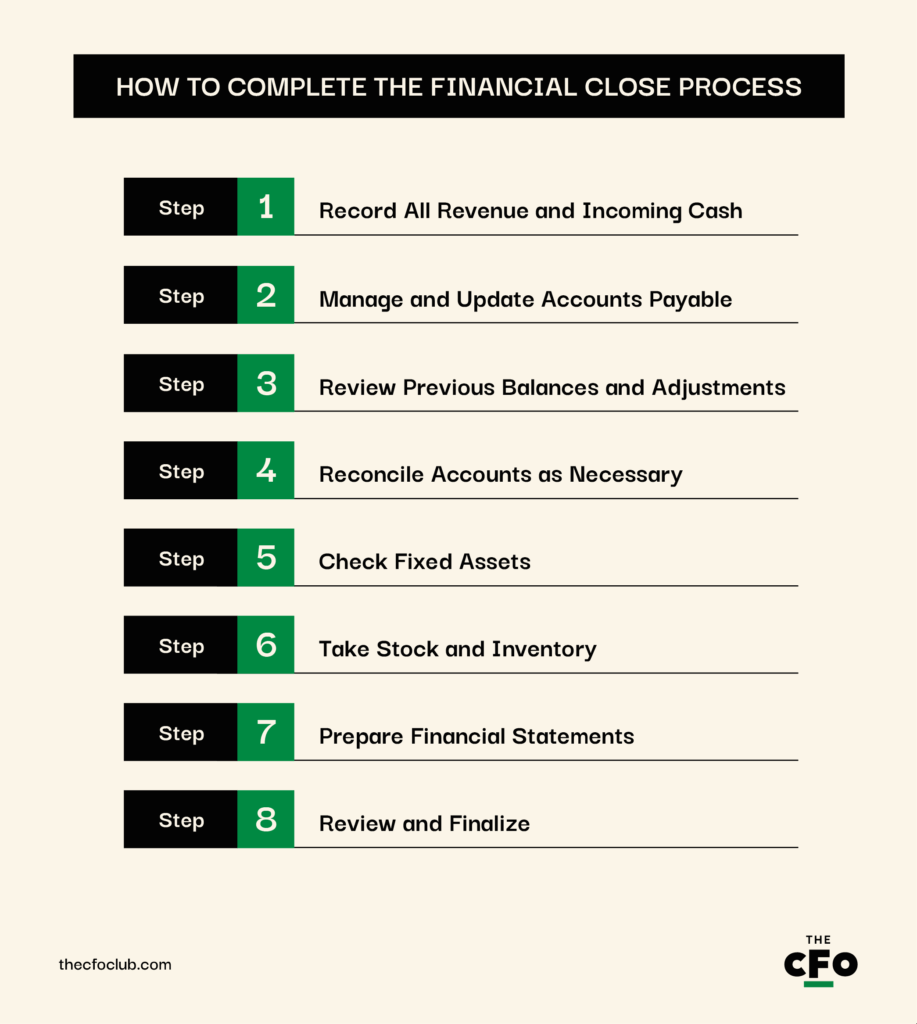

Wie Sie den Financial Close abschließen

Der Abschlussprozess fällt je nach Unternehmensart, Buchführungsmethode und internen Regeln unterschiedlich aus.

Im Folgenden führe ich Sie durch einen allgemeinen Prozess des Financial Close. Betrachten Sie dies als Ausgangspunkt für Ihren Abschlussprozess und passen Sie ihn an die Bedürfnisse Ihres Unternehmens an.

1. Sämtliche Umsätze und Gelderfassung

Gehen Sie den gesamten Abrechnungszeitraum zurück. Wenn Sie zum Beispiel den Quartalsabschluss erstellen, beginnen Sie mit Tag eins des aktuellen Quartals und prüfen Sie alle Erlöse oder Eingänge – auch dann, wenn diese noch nicht in Rechnung gestellt oder eingezahlt wurden.

Nutzen Sie dann die Leitlinien nach ASC 606 oder IFRS 16, soweit zutreffend, um Umsatzerlöse zu erfassen. Beispiele für Umsätze und Geldeingänge, die Sie erfassen müssen:

- Produkt- oder Dienstleistungsverkäufe (fakturiert und nicht fakturiert)

- Im aktuellen Zeitraum erkannte abgegrenzte Umsatzerlöse

- Abonnementverlängerungen und nutzungsabhängige Gebühren

- Kundenanzahlungen und Vorauszahlungen

- Darlehensauszahlungen oder Finanzierungsmittelzuflüsse

- Zinserträge oder Anlagegewinne

- Rückerstattungen oder Rabatte von Lieferanten

2. Verbindlichkeiten verwalten und aktualisieren

Wenn Sie jeden Einkauf, jede Dienstleistung oder wiederkehrende Ausgabe direkt beim Entstehen dokumentieren, können Sie diesen Schritt überspringen. Falls nicht, benötigen Sie Rechnungen und Quittungen:

- Erfassen Sie alle Rechnungen und Belege in Ihrem Buchhaltungssystem.

- Rechnen Sie die Ausgabe ab, um die Verbindlichkeit für erhaltene, aber noch nicht in Rechnung gestellte Waren oder Dienstleistungen zu erfassen.

- Prüfen Sie, welche Rechnungen bezahlt wurden und welche noch offen sind, damit Sie die Verbindlichkeiten nicht über- oder unterschätzen.

3. Vorherige Salden und Anpassungen prüfen

Als nächstes müssen Saldenüberträge und Anpassungen aus Vorperioden vorgenommen werden. Dazu gehören vorausbezahlte Ausgaben, aufgelaufene Verbindlichkeiten, abgegrenzte Umsatzerlöse und Abschreibungen – Positionen, die in einer Periode gebucht, aber in einer anderen Periode realisiert werden.

Beispielsweise: Wenn Ihr Unternehmen im letzten Quartal Strom vorausbezahlt hat, müssen Sie dies gegen die Stromrechnung des aktuellen Quartals aufrechnen und diesen Vermögenswert (vorausbezahlte Stromrechnung) in einen Aufwand (Stromaufwand) umwandeln.

4. Konten bei Bedarf abgleichen

Beim Abgleich werden interne Aufzeichnungen mit externen oder unabhängigen Quellen verglichen, um die Richtigkeit zu bestätigen. Beim Abgleichen suchen Sie nach Abweichungen, zeitlichen Differenzen oder Fehlern und lösen diese, bevor der Abschluss finalisiert wird.

Zu den in dieser Phase häufig abgeglichenen Konten gehören:

- Bankkonten: Gleichen Sie Hauptbuch-Kassenbestände mit Bankauszügen ab.

- Forderungen aus Lieferungen und Leistungen: Stimmen Sie Kundenrechnungen und Zahlungen mit dem Debitorenbuch ab.

- Verbindlichkeiten aus Lieferungen und Leistungen: Bestätigen Sie Lieferantenkontensalden und Zahlungspläne.

- Kreditkartenabrechnungen: Gleichen Sie Firmenkreditkartentransaktionen mit Spesenabrechnungen und dem Hauptbuch ab.

- Vorausbezahlte und aufgelaufene Aufwendungen: Überprüfen Sie Salden anhand von Plänen und Rechnungen.

- Sachanlagen: Überprüfen Sie die Richtigkeit von Zugängen, Abgängen und Abschreibungsbuchungen.

- Intercompany-Konten: Stellen Sie sicher, dass Transaktionen zwischen verbundenen Unternehmen auf beiden Seiten gespiegelt werden.

Achten Sie auf Soll und Haben. Alle Buchungen müssen eine entsprechende und gleiche Gegenbuchung auf der anderen Seite des Kontos haben. Ist dies nicht der Fall – etwa wenn ein Aufwand ohne Gegenbuchung auf Kasse oder Verbindlichkeiten gebucht wird – entsteht ein Ungleichgewicht, das zu noch größeren Fehlberechnungen führt.

Hat Ihr Unternehmen mehrere Einheiten oder Tochtergesellschaften, müssen Sie auch Intercompany-Transaktionen abstimmen. Beispiel: Wenn Gesellschaft A einen Warenverkauf an Gesellschaft B verbucht, muss Gesellschaft B einen Einkauf in gleicher Höhe erfassen.

5. Sachanlagen überprüfen

Sachanlagen werden nicht häufig gekauft und verkauft, wirken sich jedoch in jedem Zeitraum auf Ihre Gewinn- und Verlustrechnung sowie auf die Bilanz aus. Die meisten Unternehmen besitzen üblicherweise zumindest einige Sachanlagen, wie zum Beispiel:

- Maschinen und Anlagen

- Büromöbel

- Firmenfahrzeuge

- Gebäude und mieterseitige Verbesserungen

- Computer, Server und IT-Hardware

- Aktivierte Software- oder Entwicklungskosten

Das sollten Sie während des Abschlussprozesses für den betreffenden Zeitraum überprüfen:

- Stellen Sie sicher, dass erworbene Vermögenswerte zum GAAP-konformen Wert erfasst wurden.

- Überprüfen Sie die Veräußerung oder Ausmusterung von Vermögenswerten, um festzustellen, ob damit verbundene Gewinne und Verluste gebucht wurden.

- Stellen Sie sicher, dass die Abschreibung gemäß dem Abschreibungsplan geltend gemacht wurde.

- Prüfen Sie, ob Investitionsausgaben fälschlicherweise als reguläre Ausgaben (und umgekehrt) klassifiziert wurden.

6. Bestand und Inventar erfassen

Unstimmigkeiten beim Inventar sind häufig, besonders bei Unternehmen mit großem oder schnell drehendem Bestand. Daher kann eine monatliche Zählung – egal ob vollständige physische Inventur oder Stichprobeninventur – helfen, die Genauigkeit der Bestandsaufzeichnungen in Ihren Büchern zu gewährleisten.

Eine Inventur deckt auch weitere Probleme auf, wie Diebstahl, Schwund, Fehlzählungen und veraltete Ware, bevor größere Beträge ausgebucht werden müssen.

Beispiel:

Nehmen wir an, Alina Inc., eine Einzelhandelsmodemarke, möchte das Inventar überprüfen. Der Buchhalter empfiehlt eine Stichprobeninventur für Artikel mit hoher Umschlagshäufigkeit wie Saisonware, Accessoires und Bestseller. Warum? Diese Artikel werden aufgrund hoher Verkaufszahlen und häufiger Bewegungen am ehesten falsch erfasst, verlegt oder gestohlen.

Andersherum reicht eine vierteljährliche Überprüfung von langsam drehenden Beständen wie Schuhen aus der letzten Saison oder retournierter Ware. Auch hier ist eine regelmäßige Abstimmung notwendig, nur eben nicht so oft.

Aber warum hat Alina Inc.s Buchhalter eine Inventur und unterschiedliche Vorgehensweisen je nach Bestandstyp empfohlen?

Weil Alina Inc. durch das Auslassen der Inventur Gefahr läuft, Vermögenswerte zu hoch auszuweisen, die Rentabilität zu überschätzen und Produktverluste nicht zu erkennen. Durch die Inventur und Anwendung verschiedener Methoden kann Alina Inc. diese Risiken sowie die Kosten der Prüfung minimieren.

7. Finanzberichte erstellen

Sind alle Vorgänge gebucht und Kontenabstimmungen abgeschlossen, folgt die Zusammenführung des gesamten Abschlusses in Form von Finanzberichten.

Hier münden alle Ihre Bemühungen der vorangegangenen Schritte in ein klares Bild der Finanzlage Ihres Unternehmens.

Ich glaube, dass die meisten Unternehmen spätestens jetzt Finanzbuchhaltungssoftware verwenden. Seit der Gründung meines ersten Unternehmens in den 2010er Jahren nutze ich selbst für alle Geschäfte derartige Software. Falls Sie noch keine nutzen, ist es wirklich an der Zeit. Dies sind nur einige meiner bevorzugten Finanzmanagement-Tools:

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

{kind=link}

Die Software erstellt automatisch eine Gewinn- und Verlustrechnung, eine Bilanz, eine Kapitalflussrechnung und eine Eigenkapitalveränderungsrechnung. Sie hilft darüber hinaus, Daten von Tochtergesellschaften zu konsolidieren, Fehlerquellen zu minimieren und Finanzberichte in Echtzeit zu aktualisieren.

8. Überprüfen und abschließen

Überprüfungen sind essenziell, um Korrektheit, Compliance und Verantwortlichkeit sicherzustellen, bevor Sie offiziell Zahlen veröffentlichen.

Lassen Sie das Buchhaltungsteam die Erstprüfung durchführen. Dabei sucht das Team nach Ausreißern, prüft Belege und stellt sicher, dass alle Buchungen und Abstimmungen abgeschlossen wurden.

Fordern Sie anschließend die Controller, Finanzdirektoren und den CFO auf, die Finanzberichte zu validieren, kritische Fragen zu stellen und sicherzustellen, dass alles den Unternehmensrichtlinien sowie GAAP/IFRS entspricht.

Sobald die Berichte abgeschlossen sind, werden Ihre Finanzdaten zum offiziellen Nachweis der Geschäftsleistung dieses Zeitraums. Die Gewinn- und Verlustrechnung wird zurückgesetzt. Die Bilanz ist abgeschlossen. Und Ihre Konten sind bereit, neue Buchungen für den nächsten Abschluss zu erfassen.

Checkliste für den Abschlussprozess

Hier ist eine Checkliste, die wichtige Maßnahmen, erforderliche Dokumente und verantwortliche Personen für jeden Schritt des Abschlussprozesses im Rechnungswesen umfasst:

Wann der Abschlussprozess notwendig ist

Die meisten Unternehmen schließen ihre Bücher monatlich, vierteljährlich oder jährlich ab. Alle drei Abschlussarten unterscheiden sich in ihrer Tiefe und Genauigkeit:

- Monatlich: Ein Monatsabschluss hilft Ihnen, den Überblick über den Cashflow zu behalten, die Leistung zu überwachen und Fehler frühzeitig zu erkennen. Monatliche Abschlüsse sind in der Regel nicht zu aufwendig, aber gründlich genug, um taktische Entscheidungen zu unterstützen.

- Vierteljährlich: Vierteljährliche Abschlüsse sind detaillierter. Sie richten sich stärker nach internen Berichtszyklen und den Erwartungen der Investoren als monatliche Abschlüsse.

- Jährlich: Der Jahresabschluss ist der aufwendigste und oft mit Prüfungen, Steuererklärungen und externer Berichterstattung verbunden. Hier sind vollständige Dokumentationen, Abstimmungen und Freigaben in allen Abteilungen für sämtliche finanzielle Aktivitäten und Transaktionen erforderlich.

Die für einen Abschluss benötigte Zeit variiert je nach Tiefe und Genauigkeit, sodass Jahresabschlüsse am längsten dauern und Monatsabschlüsse am schnellsten erledigt werden. Natürlich hängt die konkrete Zahl der Tage, die Sie für jeden Abschluss benötigen, von der Größe, den Systemen und der Komplexität Ihres Unternehmens ab.

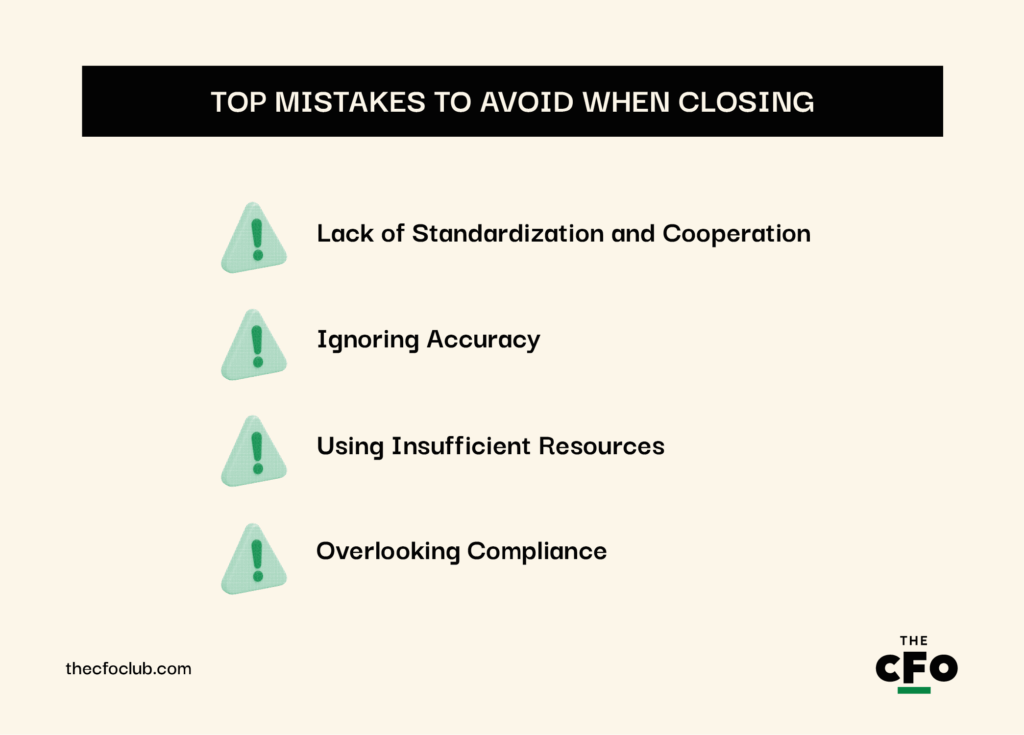

Die häufigsten Fehler beim Abschlussprozess und wie Sie sie vermeiden

Fehler verlangsamen den Abschlussprozess und, wie ich aus Erfahrung weiß, frustrieren sie das Buchhaltungsteam. Hier sind die wichtigsten Fehler, auf die Sie während des Abschlussprozesses achten sollten:

Fehlende Standardisierung und Zusammenarbeit

Der Abschlussprozess kann schnell chaotisch werden, wenn Zuständigkeiten unklar sind und es generell an Kommunikation und Zusammenarbeit zwischen den Teams mangelt.

Abteilungen ziehen oft an verschiedenen Enden – sie verwenden widersprüchliche Vorlagen, nutzen keine gemeinsame Checkliste oder keinen Kalender und warten gegenseitig aufeinander, ohne dass ein klarer Verantwortlicher für jede Aufgabe im Prozess definiert ist.

So umgehen Sie diesen Fehler:

- Standardisieren Sie den Abschlussprozess mit dokumentierten Arbeitsanweisungen (SOPs)

- Verwenden Sie gemeinsame Checklisten und einen zentralisierten Abschlusskalender

- Halten Sie regelmäßige Meetings mit Buchhaltung, Operations und Geschäftsleitung ab, um alle auf dem gleichen Stand zu halten

Vernachlässigung der Genauigkeit

Schnelligkeit ist gut. Sie hinterlassen dadurch einen guten Eindruck und können sich anschließend anderen, interessanteren Aufgaben widmen.

Das Problem? Wenn Sie Buchungen und Abstimmungen überstürzen, können daraus schwerwiegende Berichtsfehler und aufsichtsrechtliche Probleme entstehen. Unzuverlässige Daten schaden nicht nur Ihrem Ruf. Sie gefährden das Ansehen Ihres Unternehmens und untergraben das Vertrauen in Ihre Zahlen.

So gewährleisten Sie Genauigkeit:

- Priorisieren Sie Genauigkeit vor Geschwindigkeit

- Führen Sie Überprüfungsschritte im gesamten Prozess ein

- Setzen Sie Automatisierungswerkzeuge ein, um manuelle Eingabefehler zu vermeiden

- Schulen Sie Ihr Team darin, Unstimmigkeiten frühzeitig zu erkennen und zu melden

Zu knappe Ressourcen

Ein kleines Team und veraltete, nicht mehr zeitgemäße Software verzögern den Abschlussprozess. Es ist leicht nachzuvollziehen, wie zu wenige Mitarbeitende, zu viel Handarbeit und fehlende Automatisierung zu Verzögerungen und Überlastung führen können.

Mit schlecht ausgestatteten Ressourcen ist ein schneller und effizienter Abschluss nicht möglich. Geben Sie Ihrem Team Folgendes an die Hand, um das zu vermeiden:

- Sorgen Sie dafür, dass Ihr Buchhaltungsteam ausreichend besetzt und gut geschult ist

- Übertragen Sie wiederkehrende Routinearbeiten, damit Ihr Team sich während des Abschlusses auf Prüfung und Analyse konzentrieren kann

- Investieren Sie in Software für die Automatisierung der Finanzberichterstattung, um Abschlussaufgaben und andere manuelle Tätigkeiten zu vereinfachen

Vernachlässigung der Einhaltung von Vorschriften

Die meisten denken bei Compliance an rechtliche Vorgaben, doch auch ein Verstoß gegen Vorschriften schadet Ihrer Glaubwürdigkeit — deshalb sollten Sie diese niemals außer Acht lassen.

Das Versäumen steuerlicher Fristen, falsche Finanzberichterstattung oder nicht eingehaltene regulatorische Anforderungen führen zu Strafen, Prüfungen und einem Reputationsverlust.

So stellen Sie sicher, dass Sie immer compliant sind:

- Bleiben Sie über relevante Vorschriften auf dem Laufenden (GAAP, IFRS, SOX usw.)

- Integrieren Sie Compliance-Prüfpunkte in Ihren Abschlussprozess

- Verwenden Sie Software mit Prüfpfaden und eingebauten Kontrollmechanismen

- Binden Sie bei Bedarf Rechts- oder Prüfteams ein

Zusätzliche Best Practices für den Finanzabschluss

Hier sind einige weitere Best Practices, die Ihren Finanzabschlussprozess beschleunigen:

- Fokus auf Effizienz: Der Aufwand für den Finanzabschluss steht in direktem Verhältnis zur aufgewendeten Zeit. Je länger sich der Prozess hinzieht, desto mehr kostet er Sie. Um sicherzustellen, dass Sie das Monatsende zügig abschließen können, beseitigen Sie Überflüssiges, automatisieren Sie Aufgaben mit geringem Mehrwert und reduzieren Sie Abhängigkeiten zwischen Abteilungen.

- Datenzugriff optimieren: Verzögerungen sind unvermeidlich, wenn Ihre Teams Daten aus E-Mails, Tabellen, Geschäftsbereichen und Altsystemen zusammensuchen. Nutzen Sie integrierte Tools oder ERP-Systeme, um Daten zu zentralisieren, sodass jede verantwortliche Person sicheren und aktuellen Zugriff hat. Das beschleunigt den Prozess und minimiert Risiken für die Datenintegrität.

- Standardisierte Verfahren schaffen: Ein dokumentierter Abschlussprozess ist unverzichtbar. Definieren Sie klare Workflows, weisen Sie für jeden Schritt Verantwortliche zu und legen Sie Zeitpläne entsprechend Ihren Berichtsterminen fest. Standardisierte Verfahren sorgen für Konsistenz zwischen den Perioden, verbessern die Verantwortlichkeit und erleichtern die Einarbeitung neuer Teammitglieder bei personellen Wechseln.

Bei jedem Abschluss besser werden

Der Finanzabschluss ist ein chaotischer Prozess, wenn Sie ihn nicht aktiv optimieren. Jeder Monat bietet die Chance zur Verbesserung. Finden Sie heraus, was Sie im letzten Monat gebremst hat, welche Fehler passiert sind, und welche Werkzeuge oder Prozesse Reibungsverluste beseitigen können. Denken Sie daran: Ob Sie die Abschlussdauer verkürzen, zeitintensive manuelle Abläufe eliminieren oder interne Kontrollen stärken möchten – Fortschritte summieren sich.

Suchen Sie nach weiteren Ratgebern für Ihre Karriere im Finanzwesen? Abonnieren Sie unseren kostenlosen Newsletter für Expertenrat, Leitfäden und Einblicke von Finanzführungskräften, die die Tech-Branche prägen.