ASC 606: Ihr Leitfaden zum neuen Standard der Umsatzrealisierung

Du führst ein SaaS-Unternehmen und deine Kunden melden sich für deinen abonnementbasierten Service an. Aber wann kannst du diesen Umsatz in deinen Büchern erfassen?

Ist es, sobald der Kunde sich für deinen Service anmeldet? Wenn er ihn tatsächlich zu nutzen beginnt? Oder nachdem du alles bereitgestellt hast, wofür er bezahlt hat?

Genau hier kommt ASC 606 ins Spiel – die (noch relativ neue) Vorschrift zur Umsatzrealisierung im Rechnungswesen. Sie ist das Regelwerk, das im Finanzberichtswesen Fairness und Transparenz gegenüber Investoren und Stakeholdern sicherstellt.

Ich werde hier die Details von ASC 606 beleuchten. Ich gehe auf die Herausforderungen ein, mit denen SaaS-Unternehmen bei der Umsatzrealisierung konfrontiert sind, und liefere praktische Lösungen, um die Komplexität des neuesten Umsatzrealisierungsstandards des FASB zu meistern.

Was ist ASC 606?

Accounting Standards Codification Topic 606, auch bekannt als ASC 606, ist ein Rechnungslegungsgrundsatz, der die Methoden zur Umsatzrealisierung vereinheitlicht. Der Standard wurde 2014 gemeinsam vom Financial Accounting Standards Board (FASB) und dem International Accounting Standards Board (IASB) verabschiedet, um einen branchenneutralen Ansatz zur Umsatzrealisierung zu bieten, Komplexität zu verringern und die Vergleichbarkeit von Abschlüssen zu verbessern.

ASC 606 ersetzt alle bisherigen Leitlinien zur Umsatzrealisierung, die sowohl unter US GAAP (Generally Accepted Accounting Principles) als auch IFRS (International Financial Reporting Standards) gefordert waren.

Diese Richtlinie ersetzt ASC 605 (den alten Standard zur Umsatzrealisierung) und führt ein neues Fünf-Schritte-Modell ein, mit dem Unternehmen die Umsätze aus der Übertragung von Kontrolle über Waren oder Dienstleistungen analysieren können.

Was bedeutet das nun konkret? Wenn du ein Unternehmen betreibst, das Umsätze aus Verträgen mit Kunden erzielt, legt ASC 606 Richtlinien fest, wann und wie aus diesen Verträgen Umsätze zu erfassen sind. Ziel war es, Nutzern von Abschlüssen mehr Informationen über die Art, den Wert, den Zeitpunkt und die Unsicherheiten von Erlösen aus Kundenverträgen zu liefern.

Warum solltest du dich für ASC 606 interessieren?

ASC 606 ist wichtig, weil er für eine korrekte und einheitliche Umsatzrealisierung sorgt. Er bringt Transparenz in die Finanzberichterstattung und stellt Stakeholdern verlässliche Informationen über die Umsätze eines Unternehmens zur Verfügung.

ASC 606 sorgt für Veränderungen, indem er einen einheitlicheren und genaueren Ansatz in Bezug auf die Umsatzrealisierung einführt. Der neue Standard verfolgt zwei Ziele: Erstens beseitigt das neue Modell zur Umsatzrealisierung Probleme und Verwirrungen aus den alten Regeln. Zweitens gibt es Unternehmen eine solidere und verbesserte Methode, um mit Umsatzfragen umzugehen.

Außerdem macht es die Methoden zur Umsatzrealisierung leichter zwischen unterschiedlichen Unternehmen, Branchen, Ländern und Märkten vergleichbar. Analysten von Finanzberichten erhalten durch bessere Offenlegungsvorschriften wertvollere Informationen.

Schließlich – und das ist für dich vermutlich am vorteilhaftesten – stellt ASC 606 sicher, dass Unternehmen ihre Finanzberichte einfacher erstellen können, da weniger Regeln zu beachten sind.

Unternehmen sind verpflichtet, Umsätze über die Laufzeit des Vertrags hinweg zuzuordnen und sie zeitanteilig zu erfassen, während der Kunde Zugang zum Produkt, zur Dienstleistung oder zur Software erhält und davon profitiert. Das bringt die Umsatzrealisierung in Einklang mit der tatsächlichen Leistungserbringung und ermöglicht eine realistischere Darstellung der Unternehmensleistung.

Pause: Noch da?

Wenn du wirklich neugierig auf ASC 606 bist, lies weiter. Falls du nur hier bist, um sicherzugehen, dass dich die Aufsichtsbehörden nicht belangen, solltest du dir lieber ein Finanzberichts-Software-Tool ansehen. Diese kennt sich bestens mit Umsatzrealisierung aus – sodass du es nicht tun musst.

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

{kind=link}

Die Auswirkungen für SaaS-Unternehmen sind offensichtlich erheblich. Mit ASC 606 musst du deine Methoden der Umsatzrealisierung und Finanzberichterstattung überdenken, um die neue Vorschrift zu erfüllen.

Die Einhaltung von ASC 606 erfordert zudem erweiterte Angaben in den Abschlüssen, um Transparenz hinsichtlich der Methoden und des Zeitpunkts der Umsatzerfassung zu gewährleisten.

Betrachten wir es einmal so: Angenommen, Sie führen ein Software-as-a-Service-(SaaS-)Unternehmen, und Ihr Geschäftsmodell basiert darauf, Ihren Kunden den Zugang zu Ihrer Software-Plattform gegen eine wiederkehrende Gebühr zu ermöglichen.

Nach den bisherigen Richtlinien zur Umsatzerfassung hätten Sie den Umsatz möglicherweise sofort zu Beginn, also beim Vertragsabschluss oder mit der ersten Zahlung des Kunden, erfasst. Diese Methode konnte dazu führen, dass in den ersten Vertragsphasen Umsätze überbewertet wurden – ein Missverhältnis zwischen Umsatzerfassung und der tatsächlich für den Kunden gelieferten Wertschöpfung war die Folge.

Eine Studie aus dem Jahr 2022 einiger akademischer Forscher zu den Auswirkungen der Einführung von ASC 606 auf die Finanzberichterstattung ergab, dass die Anwendung von ASC 606 mit einer verbesserten Vergleichbarkeit der Abschlüsse, erhöhter Aussagekraft und einer besseren Zuordnung von Umsatzabgrenzungen zu den Zahlungseingängen einhergeht.

Die Forscher stellten fest, dass Softwareunternehmen nach der Implementierung von ASC 606 signifikant bessere Liquiditätskennzahlen vorweisen konnten, was darauf hindeutet, dass die neue Norm die Vergleichbarkeit und Aussagekraft der Finanzberichte positiv beeinflusst hat.

Die Studie analysierte darüber hinaus, wie sich ASC 606 auf die Offenlegung der Umsatzerfassung in den 10-K-Berichten der Unternehmen auswirkt. Sie zeigte, dass sowohl Softwareunternehmen als auch Hersteller elektronischer Computer die Menge und Qualität der Angaben zur Umsatzerfassung erhöht haben. Darüber hinaus verbesserte sich nach Einführung von ASC 606 auch die Vergleichbarkeit der Umsatzberichterstattung in beiden Branchen.

Praxisbeispiel eines Unternehmens

Adobe ist ein bemerkenswertes Beispiel für die Umsetzung von ASC 606. Adobe bietet cloudbasierte Dienste über seine "Creative Cloud"-Plattform an, mit denen Kreativprofis Websites gestalten, Videos erstellen, Grafiken produzieren und vieles mehr realisieren können. Kunden zahlen für diese Dienste im Abonnement-Modell.

Adobe erfasst die Umsatzerlöse aus diesen Abonnements über die Laufzeit des Vertrags. Das heißt, sie verteilen die Umsätze gleichmäßig auf den Zeitraum, in dem die Kunden die Dienste nutzen. Wenn Sie beispielsweise ein Abo für ein Jahr abschließen, wird der Umsatz anteilig über das gesamte Jahr hinweg erkannt.

Interessant wird es, da die cloudbasierten Dienste eng mit der lokalen und gerätebasierten Software von Adobe verzahnt sind. Aufgrund dieser engen Verzahnung betrachtet Adobe das Gesamtpaket als eine durchgängige Leistungsverpflichtung. Das bedeutet, Cloud-Dienste und Software werden als eine einzige umfassende Lösung behandelt. Daher wird der Umsatz aus den Creative Cloud-Abonnements kontinuierlich über die Laufzeit erkannt.

ASC 606 unterstützt Adobe dabei, die Umsatzerlöse aus Abonnements fair und transparent zu erfassen. Durch die ganzheitliche Betrachtung der ineinandergreifenden Cloud-Dienste und Software erfüllt das Unternehmen seine Zusage für ein erstklassiges kreatives Nutzungserlebnis für alle Kunden.

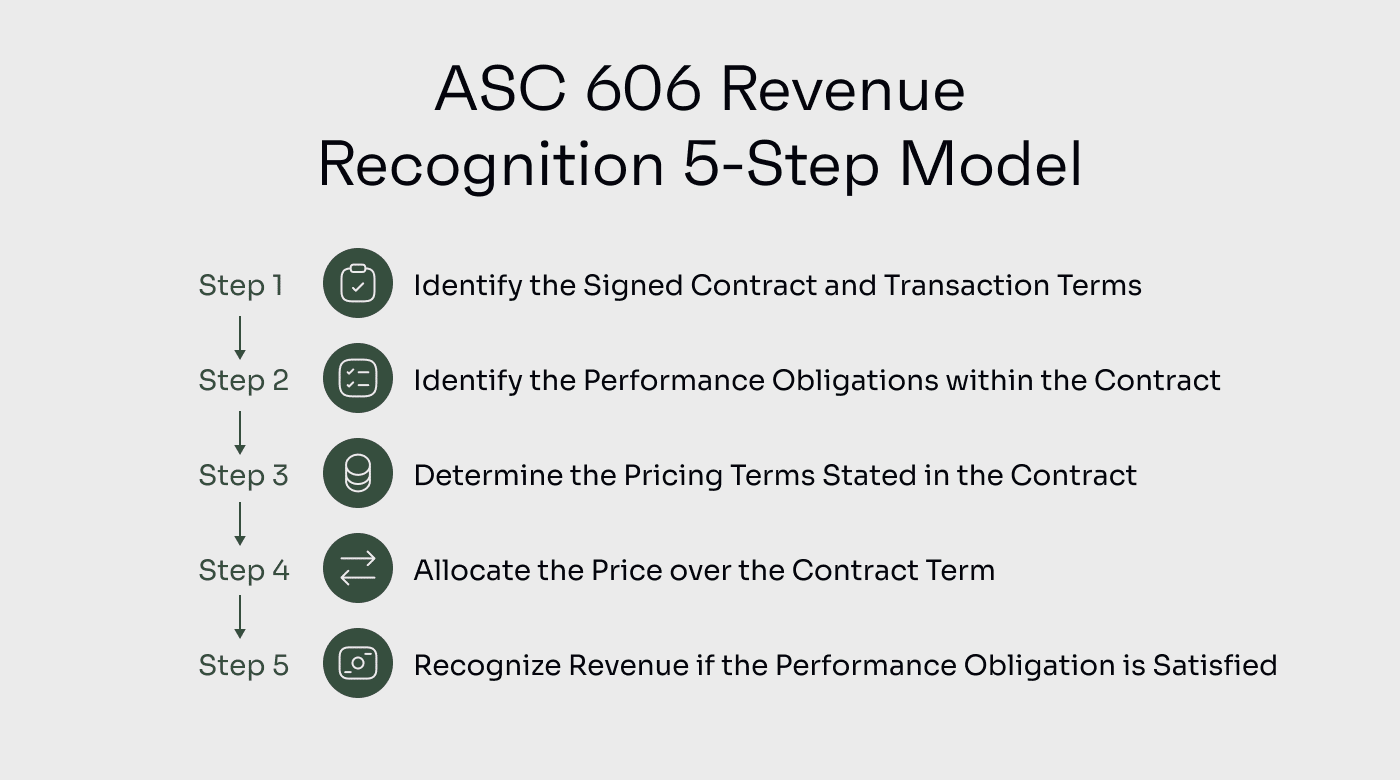

ASC 606 Umsatzerfassungsmodell in 5 Schritten

Das Herzstück der ASC 606 Vorschrift ist das einheitliche Fünf-Schritte-Modell, das branchenübergreifend anwendbar ist, unter anderem für Software- und Software-as-a-Service-(SaaS-)Unternehmen.

Schauen wir uns nun die einzelnen Schritte des ASC 606-Modells an und betrachten deren Bedeutung für verschiedene Branchen, insbesondere für Software- und SaaS-Anbieter.

Schritt 1: Identifizierung des Vertrags/der Verträge mit Kunden

Im ersten Schritt müssen Unternehmen feststellen, ob ein gültiger Vertrag mit ihren Kunden vorliegt. Dies gilt branchenübergreifend, auch für Software- und SaaS-Unternehmen.

Ein SaaS-Anbieter schließt zum Beispiel mit einem Kunden einen Vertrag, der den Zugang zur cloudbasierten Softwareplattform für einen bestimmten Zeitraum garantiert. Der Vertrag muss bestimmte Kriterien erfüllen, etwa wirtschaftliche Substanz aufweisen sowie klare Rechte und Pflichten beider Parteien definieren.

Schritt 2: Identifizierung der Leistungsverpflichtungen

Software- und SaaS-Anbieter bieten häufig mehrere Dienstleistungen oder Funktionen gebündelt an. Die Identifizierung der einzelnen, dem Kunden zugesagten Waren oder Leistungen (Leistungsverpflichtungen) innerhalb des Vertrags ist hierbei von zentraler Bedeutung.

In diesem Zusammenhang kann ein Softwareunternehmen etwa eine Softwarelizenz, Wartung sowie Support anbieten. Jede dieser Pflichten muss separat bewertet werden, um die richtige Behandlung bei der Umsatzerfassung sicherzustellen.

Schritt 3: Bestimmung des Transaktionspreises

In der Software- und SaaS-Branche können Preisstrukturen — etwa einmalige Lizenzgebühren oder wiederkehrende Abonnementpreise — unterschiedlich ausfallen.

Neben diesen müssen Sie weitere Gesamtfaktoren wie variable Gegenleistungen, Rabatte und Rückerstattungen berücksichtigen, um den angemessenen Transaktionspreis festzulegen.

Schritt 4: Zuweisung des Transaktionspreises zu Leistungsverpflichtungen

Software- und SaaS-Unternehmen haben oft mehrere Elemente innerhalb eines Vertrags.

Diese Zuweisung stellt sicher, dass Umsatzerlöse angemessen anhand der relativen eigenständigen Verkaufspreise der verschiedenen Elemente erkannt werden. Ist der eigenständige Verkaufspreis nicht direkt beobachtbar, können Schätzungsmethoden verwendet werden, um einen angemessenen Wert zu bestimmen.

Schritt 5: Umsatzrealisierung, wenn Leistungsverpflichtungen erfüllt werden

In der Software- und SaaS-Branche ist die Umsatzrealisierung typischerweise an die Bereitstellung von Dienstleistungen oder den Zugang zur Software geknüpft.

Wenn ein SaaS-Unternehmen ein Projektmanagement-Tool mit monatlichen Abonnements anbietet, müssen Sie zur Umsatzrealisierung nachverfolgen, wann jede Leistungsverpflichtung erfüllt ist.

Nehmen wir an, am 1. Februar kauft ein Kunde ein Monatsabonnement zum Aktionspreis für Neukunden von 150 $. Am 1. März verlängert er das Abonnement zum regulären Monatspreis von 200 $.

Angenommen, bis zum 5. März ist Folgendes passiert:

| Kriterium | $150 Vertrag vom 1. Februar | $200 Vertrag vom 1. März |

|---|---|---|

| Wurden die Risiken und Chancen der Dienstleistung auf den Kunden übertragen? | ✔ | |

| Hat der Verkäufer die Kontrolle über die Dienstleistung aufgegeben? | ✔ | |

| Ist die Zahlung in angemessener Weise gesichert? | ✔ | ✔ |

| Kann der Umsatz in angemessener Weise gemessen werden? | ✔ | |

| Können die Kosten für die Erbringung der Dienstleistung angemessen geschätzt werden? | ✔ |

Da Ihr Unternehmen die Leistungsverpflichtungen für den Februar-Vertrag bis zum 5. März erfüllt hat, können nur 150 $ als Umsatz erkannt werden.

Für umfassendere Szenarien zur Umsatzrealisierung und Anwendungshinweise hat KPMG kürzlich einen ausgezeichneten Leitfaden für Software- und SaaS-Unternehmen veröffentlicht.

Herausforderungen bei der Einführung von ASC 606

Die Umsetzung des neuen Umsatzrealisierungsstandards kann für viele Unternehmen Herausforderungen mit sich bringen, insbesondere für jene mit Kundenverträgen, die komplexe oder kombinierte Dienstleistungen beinhalten.

In diesem Abschnitt gehe ich auf einige der häufigsten Herausforderungen ein, denen Unternehmen verschiedener Branchen bei der Implementierung von ASC 606 begegnen. Anschließend werde ich auf SaaS-spezifische Fragestellungen eingehen.

Identifizierung von Leistungsverpflichtungen

Die Herausforderung bei der Identifizierung von Leistungsverpflichtungen innerhalb eines Vertrags entsteht, wenn festgelegt werden muss, welche Waren oder Dienstleistungen eigenständig und somit als separate Verpflichtungen zu behandeln sind.

Ein Telekommunikationsunternehmen, das gebündelte Dienstleistungen wie Sprachanrufe, Datentarife und Messaging-Dienste anbietet, kann Schwierigkeiten haben zu bewerten, ob diese Dienste als separate Leistungsverpflichtungen behandelt oder zusammengefasst werden sollten. Diese Bewertung hat einen wesentlichen Einfluss auf die Umsatzrealisierung und die Zuweisung des Transaktionspreises.

Bestimmung des Transaktionspreises

Auch die Bestimmung des Transaktionspreises kann sich als herausfordernd erweisen, insbesondere in Branchen, in denen Preisstrukturen komplex sind oder Schwankungen unterliegen. Nehmen wir beispielsweise die Luftfahrtbranche: Fluggesellschaften verkaufen häufig Tickets, die mit Zusatzleistungen wie Gepäckgebühren, Bordmahlzeiten oder bevorzugtem Einsteigen gebündelt werden.

Die Aufteilung des Transaktionspreises zwischen dem Ticket und diesen Zusatzleistungen erfordert eine sorgfältige Analyse. Unternehmen müssen die eigenständigen Verkaufspreise der einzelnen Komponenten bestimmen und den Transaktionspreis entsprechend zuordnen, um den Umsatz korrekt zu erfassen.

Umsatzrealisierung über die Zeit oder zu einem Zeitpunkt

ASC 606 enthält Leitlinien dazu, wann Umsatzerlöse über die Zeit oder zu einem bestimmten Zeitpunkt realisiert werden – abhängig vom Übergang der Kontrolle auf den Kunden. Dies kann Unternehmen vor Herausforderungen stellen, insbesondere in Branchen, in denen die Lieferung oder der Kontrollübergang nicht mit den vertraglichen Zahlungsbedingungen übereinstimmt.

Betrachten wir ein Szenario aus der Buchhaltung eines Bauunternehmens. Bauunternehmen führen häufig langfristige Projekte mit mehreren Meilensteinen durch. Die Entscheidung, ob Umsätze im Laufe der Zeit oder an bestimmten Meilensteinen zu erfassen sind, erfordert eine sorgfältige Bewertung der vertraglichen Bedingungen, des Fortschritts beim Projektabschluss und des Übergangs der Kontrolle.

Auswirkungen von Vertragsänderungen auf die Umsatzrealisierung

Vertragsänderungen wie Änderungen am Umfang, an der Preisgestaltung oder der Laufzeit können unter ASC 606 Herausforderungen bei der Umsatzrealisierung darstellen.

Unternehmen müssen die Auswirkungen dieser Änderungen auf die bestehenden Leistungsverpflichtungen bewerten und feststellen, ob sie eigenständige Verträge oder Modifikationen des ursprünglichen Vertrags darstellen. Solche Änderungen können den Zeitpunkt und den Umfang der Umsatzerfassung beeinflussen und erfordern eine sorgfältige Überprüfung, um die Einhaltung sicherzustellen.

Spezielle Herausforderungen für SaaS- und Softwareunternehmen im Zusammenhang mit ASC 606

SaaS- und Softwareunternehmen stehen bei der Umsetzung von ASC 606 vor besonderen Komplexitäten, die sich von den Herausforderungen für Unternehmen mit physischen Gütern unterscheiden. Schauen wir uns einige dieser Herausforderungen an und wie sie die Umsatzrealisierung beeinflussen.

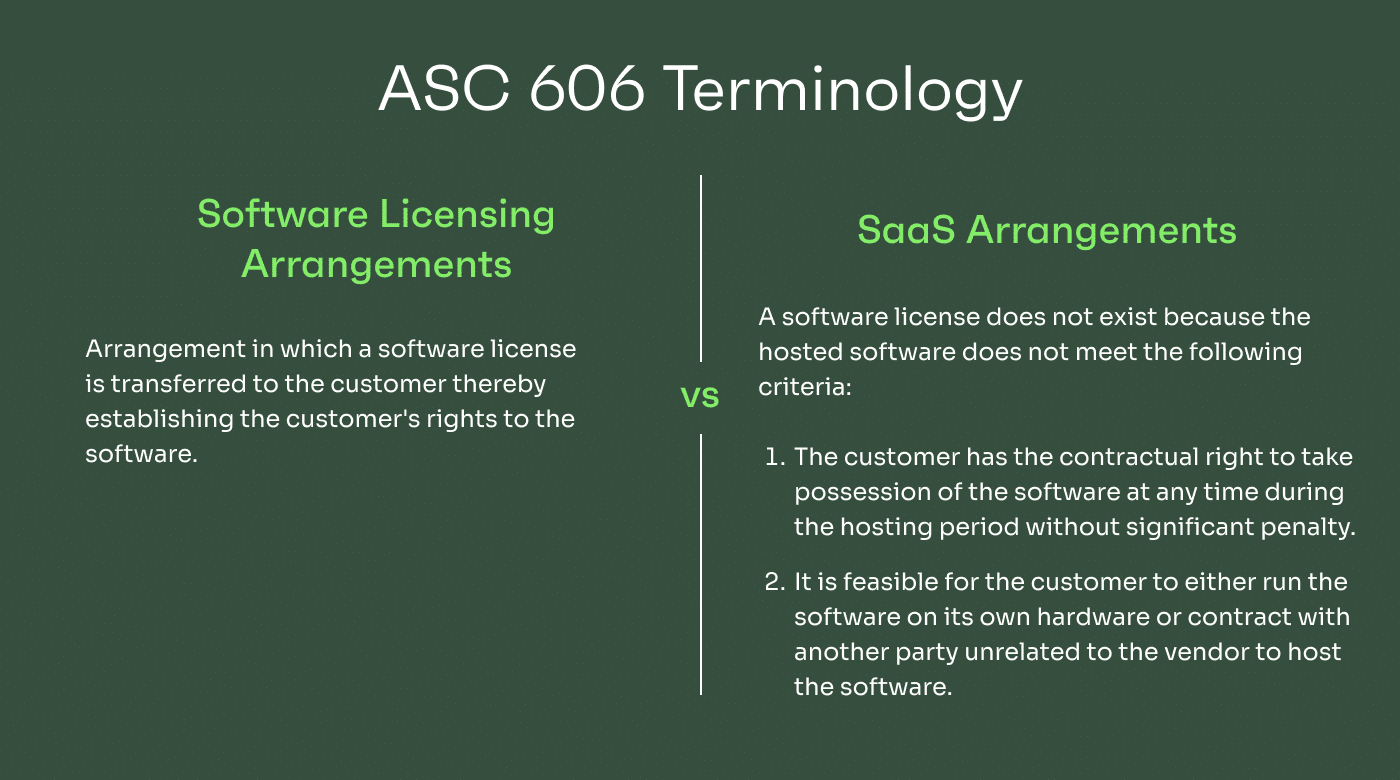

ASC 606 Terminologie: Softwarelizenzierung vs. SaaS-Vereinbarung

Eine der größten Herausforderungen für SaaS- und Softwareunternehmen besteht im Verständnis der im ASC 606 verwendeten Begrifflichkeiten. ASC 606 unterscheidet zwischen Softwarelizenzierungsvereinbarungen und SaaS-Vereinbarungen, wobei jeweils eigene Richtlinien für die Umsatzrealisierung gelten.

Die Unterscheidung zwischen diesen beiden Typen ist entscheidend, da sie bestimmt, wie Umsätze zu erfassen sind. Softwarelizenzierungsvereinbarungen beinhalten in der Regel die Übertragung einer Lizenz an den Kunden, während SaaS-Vereinbarungen die Bereitstellung fortlaufender Dienstleistungen in den Vordergrund stellen. Unternehmen müssen ihre Vereinbarungen korrekt klassifizieren, um die Umsatzerfassung ordnungsgemäß abzubilden.

Umsatzerfassung bei wiederkehrenden Abonnementmodellen, Softwarelizenzierung und SaaS-Vereinbarungen

SaaS-Unternehmen arbeiten häufig mit wiederkehrenden Umsatzerlösen, wobei Kunden für den fortlaufenden Zugang zu ihren Dienstleistungen eine Abonnementgebühr bezahlen.

Die Herausforderung besteht darin, den richtigen Zeitpunkt und die Methode der Umsatzerfassung für diese wiederkehrenden Abonnementmodelle zu bestimmen. Nach ASC 606 müssen Umsatzerlöse über die Zeit erfasst werden, während der Kunde Zugang zu und Nutzen aus den Dienstleistungen erhält.

Identifikation separater Bestandteile und Leistungsverpflichtungen innerhalb von Verträgen

ASC 606 verlangt von Unternehmen, die einzelnen Bestandteile eines Vertrags zu identifizieren und den Transaktionspreis anhand eigenständiger Verkaufspreise auf diese zu verteilen. Gerade für SaaS- und Softwareunternehmen kann dies aufgrund der Komplexität ihrer Angebote und gebündelten Pakete eine Herausforderung darstellen.

Stellen wir uns vor, ein Softwareunternehmen bietet ein Paket an, das Softwarelizenzen, Schulungsleistungen und laufenden technischen Support umfasst. Sie müssen jeden separaten Bestandteil identifizieren und den Transaktionspreis auf Grundlage ihrer eigenständigen Verkaufspreise aufteilen. Wenn für diese Bestandteile keine eigenständigen Verkaufspreise existieren, müssen sie geschätzt werden. Dafür sind die Marktpreise, Kundenpräferenzen und weitere Faktoren sorgfältig zu berücksichtigen, um den Wert jedes Elements korrekt zu bestimmen.

Umsatzrealisierung über die Zeit bei langfristigen Verträgen oder fortlaufenden Dienstleistungen

SaaS- und Softwareunternehmen schließen häufig langfristige Verträge ab oder bieten ihren Kunden fortlaufende Dienstleistungen an. ASC 606 verlangt, Umsätze über die Zeit zu erfassen, während der Kunde die Kontrolle über Waren oder Dienstleistungen erhält. Es wird entscheidend, eine geeignete Methode zur Messung des Fortschritts und zur Verteilung des Umsatzes über die Zeit zu bestimmen.

Nehmen wir beispielsweise an, ein Softwareunternehmen bietet eine umfassende Enterprise Resource Planning (ERP) System-Implementierung sowie Supportleistungen über einen Zeitraum von zwei Jahren an. Es gilt, eine verlässliche Methode zur Messung des Fortschritts des Implementierungsprojekts zu finden und den Umsatz entsprechend über die Vertragslaufzeit hinweg zu verteilen.

Umsatzerfassung bei komplexen Preisstaffelungen und nutzungsbasierten Modellen

SaaS- und Softwareunternehmen verwenden häufig gestaffelte Preismodelle oder nutzungsbasierte Preisgestaltung, bei denen die Gebühren für Kunden je nach Nutzung, Anzahl der Nutzer oder zusätzlicher Funktionen variieren. Diese Komplexität kann Herausforderungen bei der genauen Bestimmung des Transaktionspreises und der entsprechenden Umsatzverteilung mit sich bringen.

Praktische Strategien für eine erfolgreiche Implementierung von ASC 606

Kommen wir nun zum Kern der Sache: Wie können Sie Ihr Unternehmen so aufstellen, dass die ASC 606 erfolgreich umgesetzt wird? Welche Strategien können Sie anwenden, um einen reibungslosen Übergang und eine effektive Übernahme des neuen Standards sicherzustellen? Lassen Sie uns praktische Ansätze betrachten, die Ihnen helfen können, diesen Prozess zuversichtlich zu meistern und eine erfolgreiche Implementierung zu gewährleisten.

Förderung der bereichsübergreifenden Zusammenarbeit

Die Umsetzung von ASC 606 erfordert eine Zusammenarbeit zwischen den Abteilungen Ihres Unternehmens, darunter Vertrieb, Rechtsabteilung, Betrieb und Finanzteams. Die Förderung der bereichsübergreifenden Zusammenarbeit kann Implementierungsprobleme minimieren und Ihre Zeit bis zum Go-live verkürzen.

Einführung von Vertragsmanagementsystemen

Vertragsmanagement-Software und ERP-Systeme können helfen, Vertragsprüfungen zu automatisieren, wichtige Konditionen zu identifizieren und Berichte für die Umsatzrealisierung zu erstellen.

Verbesserung der Datenerhebung und Analyse

Die Implementierung von ASC 606 erfordert robuste Möglichkeiten zur Datenerhebung und Analyse. Stellen Sie sicher, dass Ihr Unternehmen Zugang zu genauen und zuverlässigen Daten zu Verträgen, Preisen, Leistungsverpflichtungen und Kundeninformationen hat.

Regelmäßige Schulung und Weiterbildung

Fördern Sie eine Kultur des kontinuierlichen Lernens und des Bewusstseins für ASC 606 in Ihrer Buchhaltungsabteilung, indem Sie den an der Umsatzrealisierung beteiligten Mitarbeitenden regelmäßig Schulungen und Weiterbildungen anbieten.

Die Schulungen können die wichtigsten Bestimmungen von ASC 606 abdecken und praktische Beispiele sowie Anleitungen zur Anwendung des Standards auf spezifische Szenarien bieten.

Externe Experten für Beratung einbeziehen

Erwägen Sie die Einbindung externer Experten wie Berater:innen oder Wirtschaftsprüfer:innen mit Fachwissen in ASC 606, um während des gesamten Implementierungsprozesses Beratung und Unterstützung zu erhalten.

Diese Fachleute können Einblicke in bewährte Branchenpraktiken geben, bei der Auslegung komplexer Vorschriften helfen und bei der Entwicklung von Implementierungsstrategien unterstützen, die auf die spezifischen Bedürfnisse Ihres Unternehmens zugeschnitten sind.

ASC 606: Anforderungen an Compliance und Prüfung

Es ist entscheidend, die wichtigsten Aspekte in Bezug auf interne Kontrollen, Audit Trails, Offenlegungspflichten und die Zusammenarbeit mit Wirtschaftsprüfern zu verstehen. Dies sind die wichtigsten Komponenten:

Interne Kontrollen und Dokumentationsanforderungen

Die Einführung robuster interner Kontrollen ist für die Einhaltung von ASC 606 unerlässlich. Stellen Sie sich das wie das Fundament vor, auf dem eine genaue Umsatzrealisierung aufbaut.

Interne Kontrollen tragen dazu bei, dass die Prozesse zur Umsatzrealisierung korrekt ausgeführt werden und die Finanzinformationen zuverlässig sind. Dazu gehört die Entwicklung und Implementierung von Verfahren zur Überwachung des Vertragsabschlusses, der Leistungsverpflichtungen, der Transaktionspreisaufteilung und der Umsatzerfassung.

Wenn Sie die Vertragskonditionen, Leistungsverpflichtungen, Transaktionspreise und die Zuweisung der Umsatzerlöse dokumentieren und aufzeichnen, sichern Sie Beweise für die Umsatzrealisierung – was Prüfungen erleichtert und Transparenz für Stakeholder schafft. Ist dies umgesetzt, können Sie Ihre Kontrollen in die Audit-Management-Software Ihrer Wahl eingeben und diese die Transaktionsklassifizierung für Sie steuern lassen.

Audit Trail und Nachweise für Umsatzrealisierung

Ein Audit Trail ist ein chronologischer Verlauf, der den Fluss von Transaktionen im Zusammenhang mit der Umsatzrealisierung nachverfolgt. Ihr Unternehmen kann einen Audit Trail führen, der Details zu Kundenverträgen, Abrechnungsunterlagen, Nachweise über die Nutzung oder den Zugriff auf Dienstleistungen durch den Kunden sowie Umsatzrealisierungsberechnungen im Zeitverlauf enthält.

Ein klarer Audit Trail dokumentiert auch wichtige Meilensteine und Nachweise, die die Umsatzrealisierung belegen. Dies können unterzeichnete Verträge, Lieferbestätigungen, Annahmeerklärungen der Kunden oder andere Unterlagen sein, die die Übertragung der Kontrolle widerspiegeln.

Diese Aufzeichnungen bieten einen umfassenden Überblick zur Umsatzrealisierung, unterstützen die Aussagen Ihres Unternehmens während Prüfungshandlungen und bestätigen die Richtigkeit und Angemessenheit Ihrer Umsatzerfassungspraktiken.

Überprüfung von Offenlegungen und Abschlüssen

Stellen Sie sich vor, Sie bereiten die Finanzberichte und Offenlegungen Ihres Unternehmens gemäß ASC 606 vor. Es geht dabei nicht nur um das Rechnen von Zahlen, sondern auch darum, den Stakeholdern transparente und aussagekräftige Informationen zu liefern.

In diesem Zusammenhang muss Ihr Unternehmen möglicherweise bedeutende Ermessensentscheidungen bei der Zuordnung von Transaktionspreisen, die Art und den Zeitpunkt der Leistungsverpflichtungen sowie Veränderungen bei Vertragsbeständen offenlegen. Die Angaben im Anhang des Jahresabschlusses sollten aussagekräftige und detaillierte Angaben zu Richtlinien und Schätzungen des Umsatzrealisierungsprozesses enthalten.

Dieses Maß an Transparenz verbessert das Verständnis der Praktiken zur Umsatzrealisierung, erhöht die Vergleichbarkeit zwischen Unternehmen und stärkt die Glaubwürdigkeit Ihres Finanzberichts.

Zusammenarbeit mit externen Beratern und Consultants

Unternehmen können sicherstellen, dass ihre Prozesse zur Umsatzrealisierung den Anforderungen von ASC 606 entsprechen, indem sie eng mit externen Beratern und Consultants zusammenarbeiten. Sie können Beratung zu internen Kontrollen und Dokumentationsstandards bieten und dabei helfen, potenzielle Probleme oder Verbesserungsbereiche zu identifizieren.

Suchen Sie frühzeitig Rat bei externen Experten, um deren Einsichten und Fachwissen zu nutzen. Sie sollten nicht dasselbe Wirtschaftsprüfungsunternehmen verwenden, das Ihren Jahresabschluss prüft, da dies eine Prüfung der eigenen Arbeit bedeuten würde.

Es ist wichtig, dass ein externer Berater oder Consultant das Geschäftsmodell Ihres Unternehmens, die Umsatzströme, branchenspezifische Besonderheiten und die Auswirkungen von ASC 606 auf die Finanzberichterstattung versteht, damit er Ihnen angemessene Einblicke geben kann.

Bedeutung von Automatisierung und Technologie bei der Einhaltung von ASC 606

Manuelle Prozesse und Tabellenkalkulationen waren lange Zeit der traditionelle Ansatz zur Verwaltung der Umsatzrealisierung, doch das kann für Unternehmen – besonders in der dynamischen und schnelllebigen Softwarebranche – eine gewaltige Herausforderung sein.

Hier kommen Automatisierung und Technologie ins Spiel. Durch den Einsatz von Softwarelösungen können Unternehmen ihre Prozesse zur Umsatzrealisierung optimieren und so die Einhaltung von ASC 606 verbessern – und gleichzeitig das Datenmanagement und die Berichtseffizienz erhöhen sowie das Risiko von Fehlern und Nichtkonformität senken.

Einsatz von Softwarelösungen für die Umsatzrealisierung

Stellen Sie sich ein Softwareunternehmen vor, das mit zahlreichen Kundenverträgen zu tun hat, von denen jeder mehrere Leistungsverpflichtungen und komplexe Abrechnungsvereinbarungen enthält. Manuelle Berechnungen und Nachverfolgungen werden schnell zeitaufwendig und fehleranfällig.

Unternehmen können die komplexen Prozesse der ASC 606-Konformität automatisieren, indem sie spezialisierte Software zur Umsatzrealisierung implementieren. Diese Lösungen automatisieren nicht nur den Prozess, sondern können Leistungsverpflichtungen präzise identifizieren, Transaktionspreise zuordnen und Bündelungen sowie Vertragsänderungen handhaben – was den manuellen Aufwand senkt und gleichzeitig Genauigkeit sicherstellt.

Verbesserung von Datenmanagement und Berichtseffizienz

Die Softwarebranche lebt von datengestützten Einblicken, weshalb effizientes Datenmanagement entscheidend für den Erfolg ist.

Softwarelösungen können Vertragsdaten zentralisieren und organisieren, sodass sie für Prüfer und Stakeholder leicht zugänglich sind. Mithilfe von Technologie können Unternehmen Daten aus verschiedenen Systemen integrieren und die Datenkonsolidierung automatisieren – was eine einzige, verlässliche Datenquelle sicherstellt. Dies vereinfacht Berichtsprozesse, senkt das Fehlerrisiko und ermöglicht einen ganzheitlichen Blick auf die Umsätze im gesamten Unternehmen.

Echtzeitüberwachung und Analysen für Umsatz-Einblicke

Die Softwarebranche bewegt sich im rasanten Tempo, und Verzögerungen bei der Umsatzrealisierung sind keine Option. Automatisierung ermöglicht die Echtzeitüberwachung der Umsatzströme und verschafft Unternehmen unmittelbare Transparenz über ihre finanzielle Leistungsfähigkeit.

Fortschrittliche Datenanalysetools können wertvolle Einblicke in Umsätze liefern – etwa Umsatztrends, Vertragsrentabilität und Kundenverhalten. Mit diesen Informationen können Softwareunternehmen datenbasierte Entscheidungen treffen, Wachstumschancen identifizieren und potenzielle Probleme proaktiv angehen.

Risikominimierung und Stärkung der Compliance-Kontrollen

Nichtkonformität mit ASC 606 kann schwerwiegende Konsequenzen haben, darunter Imageschäden und rechtliche Haftungen. Softwarelösungen können robuste Compliance-Kontrollen einführen, potenzielle Abweichungen markieren und die Einhaltung des Standards sicherstellen.

Automatisierte interne Kontrollen können Unregelmäßigkeiten erkennen und das Risiko von Umsatzverlusten oder Fehlangaben minimieren. Durch Risikominimierung können Softwareunternehmen die Komplexität der ASC 606-Konformität souverän bewältigen und sich auf Innovation und Wachstum konzentrieren.

ASC 606 als Grundlage der Umsatzrealisierung nutzen

ASC 606 hat eine immense Bedeutung für die Finanzberichterstattung. Durch die Anwendung des Fünf-Schritte-Modells können Unternehmen Leistungsverpflichtungen in Kundenverträgen genauer identifizieren und Umsätze angemessen erfassen.

Obwohl die Implementierung von ASC 606 Herausforderungen mit sich bringen kann, können praktische Strategien wie Zusammenarbeit, Vertragsmanagementsysteme, Datenanalyse und der Einsatz von Automatisierung helfen.

Abonnieren Sie den Newsletter des CFO Clubs und erhalten Sie wöchentlich Artikel, Podcasts, Brancheneinblicke und unverzichtbare Ressourcen für Finanzverantwortliche.