{kind=link}

So erstellen Sie eine Gewinn- und Verlustrechnung in 8 einfachen Schritten

Theoretisch einfach – in der Praxis weniger, besonders wenn Sie als Kleinunternehmer viele Rollen gleichzeitig übernehmen und einfach nur klare, verlässliche Zahlen benötigen, um kluge Entscheidungen zu treffen. Hier setzt dieser Leitfaden an.

Als Digitalsoftware-Experte mit einem Hintergrund im Finanzmanagement habe ich Geschäftsinhabern dabei geholfen, ihre Finanzen mit modernen Tools und einfacher Logik zu optimieren. Dieser Leitfaden erklärt, was Sie sammeln müssen, wie Sie es strukturieren und worauf Sie achten sollten. Legen wir los.

Was ist eine Gewinn- und Verlustrechnung?

Eine Gewinn- und Verlustrechnung ist ein Finanzbericht, der das Einkommen (und die Ausgaben) eines Unternehmens über einen bestimmten Zeitraum abdeckt – meist ein Quartal oder ein ganzes Geschäftsjahr. Sie können sie sich wie ein Zeugnis für Ihr Unternehmen vorstellen, das zeigt, wie viel Geld Sie verdient (oder verloren) haben.

Zweck einer Gewinn- und Verlustrechnung ist es, die finanzielle Leistung des Unternehmens im betreffenden Zeitraum zu detaillieren. Eine Gewinn- und Verlustrechnung wird auch als P&L-Statement (Profit & Loss Statement) bezeichnet.

Das Erstellen von Finanzberichten ist entscheidend, um die Leistung Ihres Unternehmens zu verstehen. Nach der Erstellung einer Gewinn- und Verlustrechnung wissen Sie genau, welchen Nettogewinn oder -verlust Ihr Unternehmen erzielt hat – sowie weitere wichtige Kennzahlen wie Bruttogewinn, operatives Ergebnis und Ergebnis vor Steuern.

Die Gewinn- und Verlustrechnung gehört zu den wichtigsten Finanzberichten und ist ein wichtiger Schritt im Buchhaltungszyklus. Sie ist außerdem der erste Bericht, der im Drei-Berichte-Modell der Buchführung erstellt werden muss, zu dem auch die Bilanz und die Kapitalflussrechnung gehören.

Welche Informationen benötigen Sie zur Erstellung einer Gewinn- und Verlustrechnung?

Bevor Sie mit der Erstellung Ihrer Gewinn- und Verlustrechnung beginnen, benötigen Sie für den betreffenden Zeitraum folgende detaillierte Finanzunterlagen Ihres Unternehmens:

- Einnahmen (wie viel Sie eingenommen haben)

- Betriebsausgaben (wie viel Sie ausgegeben haben)

- Herstellungskosten (die tatsächlichen Kosten der verkauften Waren, einschließlich wiederverkaufter Ware oder Kosten von Bauteilen für die Fertigung)

- Zinsaufwendungen (wie gezahlte Zinsen für Kredite)

- Steueraufwendungen (wie Lohnsteuern und bundes- bzw. landesweite Unternehmenssteuern)

Falls Sie diese Zahlen noch nicht vorliegen haben, stellen Sie sie vor Beginn Ihrer Gewinn- und Verlustrechnung zusammen. Sie können Ihr Buchhaltungssystem zurate ziehen.

Wie erstellt man eine Gewinn- und Verlustrechnung?

Ich bin zwar kein Buchhalter, habe aber mit genügend Finanzprofis zusammengearbeitet, um zu wissen, dass die Erstellung einer Gewinn- und Verlustrechnung nicht schnell und einfach ist. Es sind viele Berechnungen nötig.

Um den Prozess zu erleichtern, hier ein Überblick, wie die meisten Buchhalter dabei vorgehen – in 8 Schritten:

Schritt 0. Lassen Sie Buchhaltungssoftware für sich arbeiten!

Wenn Sie gute Buchhaltungssoftware nutzen, können Sie eine Gewinn- und Verlustrechnung mit nur wenigen Klicks erstellen. Die meisten Tools lassen Sie einen Berichtszeitraum auswählen und generieren den Bericht automatisch anhand synchronisierter Transaktionsdaten. Sie übernehmen Einnahmen und Ausgaben aus Ihrer Bank, Verkaufsplattform oder Ihrem Kassensystem und ersparen Ihnen so manuelle Eingaben und Kopfzerbrechen in Tabellen.

Für vielbeschäftigte Geschäftsinhaber steigert diese Automatisierung Genauigkeit und Effizienz. Es bleibt trotzdem sinnvoll, zu wissen, wie man eine solche Rechnung selbst erstellt – das ist eine gute Absicherung und gibt Einblick, was Ihre Software eigentlich macht.

Der Rest dieses Leitfadens führt Sie Schritt für Schritt durch den Prozess.

1. Wählen Sie Ihren Berichtszeitraum

Gewinn- und Verlustrechnungen analysieren die Unternehmensleistung über einen festgelegten Zeitraum – in der Regel 3 bis 12 Monate. Bevor Sie beginnen, bestimmen Sie den Zeitraum, der für Ihre aktuelle Analyse am hilfreichsten ist.

- Kürzere Zeiträume (1 Monat, 3 Monate) eignen sich am besten, um schnelle Anpassungen an Ihrem Unternehmensbudget und Ihren Taktiken vorzunehmen.

- Längere Zeiträume (3 Monate, 6 Monate, 12 Monate) sind hilfreicher, um langfristige Trends und Strategien zu bewerten sowie um einen Überblick über wichtige Unternehmensdaten zu erhalten.

2. Berechnen Sie Ihren Gesamtumsatz

Als nächstes sammeln Sie Ihre Umsatzaufzeichnungen aus allen Quellen. Dazu können gehören:

- Verkauf von Waren

- Verkauf von Dienstleistungen oder Abonnements

- Mieterträge

- Zinserträge

- Jeder andere, geschäftsspezifische Umsatz

In den meisten Fällen sollten Sie den Gesamtumsatz aus allen Bereichen Ihres Unternehmens betrachten. Dennoch kann es in bestimmten Situationen, beispielsweise wenn Sie eine Holdinggesellschaft haben, sinnvoll sein, separate Gewinn- und Verlustrechnungen für verschiedene Unternehmensbereiche oder Standorte zu erstellen.

Außerdem ist es wichtig, von Ihren Umsatzzahlen etwaige Rückgaben, Erstattungen oder Rabatte abzuziehen, um die echten Umsatzzahlen zu ermitteln.

3. Berechnen Sie Ihre Herstellungskosten (COGS)

Ihre Herstellungskosten (Cost of Goods Sold) umfassen alle Kosten, die für die Erstellung der im Berichtszeitraum verkauften Produkte oder Dienstleistungen angefallen sind. Dazu können gehören:

- Direkte Lohnkosten

- Kosten für eingekaufte Waren zum Weiterverkauf

- Kosten für alle Materialien, Teile oder Komponenten, die in der Produktion verwendet wurden

- Vertriebskosten

Wichtig ist, dass COGS nur für bereits verkaufte Waren oder Dienstleistungen erfasst werden. Angenommen, Sie kaufen für $10.000 Waren zum Weiterverkauf ein, verkaufen davon aber im Berichtszeitraum nur Waren im Wert von $3.000. Ihre COGS für den Zeitraum betragen dann $3.000, und Ihr verbleibender Warenbestand entspricht $7.000.

4. Berechnen Sie Ihren Bruttogewinn

Ihr Bruttogewinn bezieht sich auf den Gewinn, bevor die Betriebskosten (wie Miete und Nebenkosten) berücksichtigt werden. Der Bruttogewinn ist nützlich, um Ihre Bruttomarge zu berechnen und kann Ihre Preisstrategie beeinflussen.

Um Ihren Bruttogewinn zu ermitteln, ziehen Sie die COGS vom Gesamtumsatz ab.

5. Berechnen Sie Ihre Betriebskosten

Addieren Sie nun alle Ihre Betriebskosten (OPEX). Betriebskosten sind alle anderen Aufwendungen Ihres Unternehmens, die nicht direkt mit der Herstellung Ihrer zum Verkauf stehenden Waren oder Dienstleistungen zusammenhängen. Dazu gehören beispielsweise:

- Bestimmte Gehälter (Arbeitskräfte, die nicht direkt am Verkauf beteiligt sind, wie Buchhalter:innen oder Reinigungskräfte)

- Miete

- Nebenkosten

- Rechtskosten

- Versicherung

- Büromaterial

Addieren Sie alle Betriebskosten, um Ihre gesamten OPEX-Zahlen zu ermitteln.

6. Berechnen Sie Ihr Ergebnis vor Steuern

Jetzt haben Sie alle Ihre Umsätze und Kosten – bis auf Steuern – zusammengetragen. Ziehen Sie Ihre gesamten Betriebskosten von Ihrem Bruttogewinn ab, um Ihren Gewinn vor Steuern und Zinsen (EBIT) zu berechnen.

7. Berechnen Sie Ihre Zins- und Steueraufwendungen

Jetzt wissen Sie, wie viel Ihr Unternehmen tatsächlich verdient hat – doch Sie müssen noch Steuern (und ggf. lokale Behörden) sowie eventuell Ihren Kreditgeber bezahlen. In diesem Schritt erfassen Sie alle:

- Zinsaufwendungen (Zinsen für Kreditkarten, Geschäftskredite usw.)

- Steueraufwendungen (an lokale, Landes- und Bundesbehörden gezahlte Steuern)

Prüfen Sie für Ihre Zinskosten Ihre Kontoauszüge, Kreditkartenabrechnungen und Darlehensverträge, um zu sehen, wie viele Zinsen Ihnen im Berichtszeitraum berechnet wurden. Oder nutzen Sie natürlich Ihre Aufzeichnungen in Ihrer Buchhaltungssoftware.

Für Steueraufwendungen sollten Sie idealerweise Ihre Steuererklärungen für den Berichtszeitraum heranziehen. Möglicherweise haben Sie jedoch noch keine Steuererklärung eingereicht. In diesem Fall schätzen Sie Ihre Steuerlast so gut es geht, indem Sie die Unterlagen des Vorjahres zurate ziehen und diese an Ihre gestiegenen (oder gesunkenen) Umsatzzahlen anpassen. Falls Sie Ihren geschätzten Steuersatz kennen, können Sie damit eine ungefähre Vorstellung davon bekommen, wie viel Sie an Steuern zahlen müssen.

8. Berechnen Sie Ihr Nettoergebnis

Nun haben Sie alle Zahlen zusammen, die Sie zur Berechnung Ihres Nettogewinns oder Nettoeinkommens benötigen. Ziehen Sie einfach Ihre Zins- und Steueraufwendungen vom Vorsteuergewinn ab, um Ihr Nettoergebnis zu erhalten – also Ihre tatsächliche „Unternehmensrendite“ (den sogenannten Bottom Line).

Beispiel einer Gewinn- und Verlustrechnung

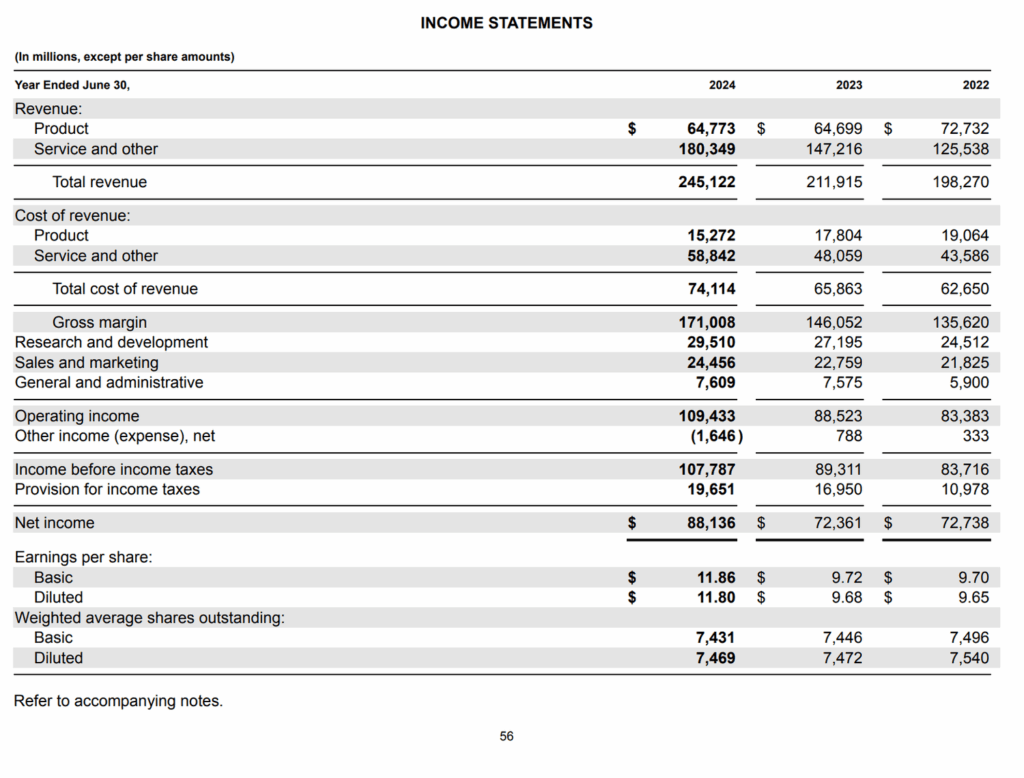

Manchmal ist ein anschauliches Beispiel alles, was man braucht. Nehmen Sie zum Beispiel die Gewinn- und Verlustrechnung von Microsoft für das am 30. Juni 2024 endende Geschäftsjahr:

Der Berichtszeitraum für Microsofts Gewinn- und Verlustrechnung war der 1. Juli 2023 bis zum 30. Juni 2024. In diesem Zeitraum wurden folgende Beträge ausgewiesen:

- Gesamterlös: $245,1 Milliarden

- Herstellungskosten: $74,1 Milliarden

- Bruttogewinn: $171 Milliarden

- Betriebsaufwendungen: $64,4 Milliarden

- Betriebsergebnis: $109,4 Milliarden

- Zinskosten: $-1,6 Milliarden (es wurden mehr Zinsen eingenommen als gezahlt)

- Vorsteuerergebnis: $107,8 Milliarden

- Steueraufwand: $19,7 Milliarden im Geschäftsjahr 2024

- Jahresüberschuss: $88,1 Milliarden

Zusammen liefern diese Zahlen auf einen Blick ein klares Bild über die finanzielle Lage von Microsoft.

Betriebsbedingte vs. nicht betriebsbedingte Erträge: Warum der Unterschied wichtig ist

Nicht alle Einnahmen sind gleichwertig. Bei der Erstellung Ihrer Gewinn- und Verlustrechnung ist es wichtig, betriebliche und nicht-betriebliche Erträge zu unterscheiden. Warum? Sie erzählen zwei vollkommen unterschiedliche Geschichten über Ihr Unternehmen.

- Betriebsbedingte Erträge sind jene Einnahmen, die Ihr Unternehmen mit den Kerngeschäften erzielt (also mit dem, was Sie tatsächlich verkaufen). Wenn Sie ein Softwareunternehmen betreiben, sind es Ihre Abonnements oder Lizenzgebühren. Das sind die Grundumsätze, die zeigen, wie gut Ihr Tagesgeschäft läuft.

- Nicht betriebsbedingte Erträge hingegen stammen aus Quellen außerhalb Ihres Kerngeschäfts. Denken Sie etwa an Zinsen aus einem Geschäftskonto, Einnahmen aus dem Verkauf alter Geräte oder gar Gerichtserlöse. Diese sind nicht schlecht: Sie sind einfach zusätzlich. Da sie jedoch unregelmäßig auftreten oder nicht zum Kerngeschäft gehören, sollten sie nicht zur Bewertung der operativen Gesundheit Ihres Unternehmens herangezogen werden.

Die Vermischung dieser beiden Arten kann das Bild Ihrer Unternehmenslage verzerren. Wenn beispielsweise ein außerordentlicher Anstieg der Einnahmen nur daher rührt, dass ein Firmenfahrzeug verkauft wurde, mag dies wie Unternehmenswachstum wirken – dabei handelt es sich lediglich um ein einmaliges Ereignis. Die Trennung sorgt dafür, dass Ihre Gewinn- und Verlustrechnung wahrheitsgemäß und aussagekräftig bleibt.

Tipps für die Erstellung Ihrer ersten Gewinn- und Verlustrechnung

Es gibt einiges zu beachten, wenn Sie eine Gewinn- und Verlustrechnung erstellen. Arbeiten Sie selbstverständlich ordnungsgemäß – achten Sie aber außerdem darauf, dass Sie…

1. Bleiben Sie bei den Berichtszeiträumen konsistent

Ein häufiger Fehler bei der erstmaligen Erstellung einer Gewinn- und Verlustrechnung ist die Verwendung unterschiedlicher Berichtszeiträume. Z. B. werden die Umsatzerlöse für Q1 (Jan, Feb, März) ausgewiesen, aber aus Versehen einzelne Ausgaben aus dem Dezember des Vorquartals erfasst.

Stellen Sie sicher, dass all Ihre Berichtszeiträume übereinstimmen!

2. Berechnen Sie Ihre Herstellungskosten korrekt

Die Berechnung der Herstellungskosten ist für viele Unternehmer eine Stolperfalle. Denken Sie daran: COGS umfasst alle Ausgaben, die unmittelbar mit den Kosten der verkauften Waren zusammenhängen.

Auch als Dienstleister sind die Herstellungskosten für Sie relevant – sie werden dann meist als Umsatzkosten (COS) bezeichnet. Wenn Sie Ihre Jahresabschlüsse gemäß GAAP erstellen, sollten Sie sich auch mit den Unterschieden zwischen GAAP- und Non-GAAP-Herstellungskosten auseinandersetzen.

3. Verwenden Sie genaue und aktuelle Daten

Eine manuelle Erstellung der Gewinn- und Verlustrechnung nützt wenig, wenn die zugrunde liegenden Daten nicht stimmen. Stellen Sie sicher, dass Sie anerkannte Buchführungsstandards wie GAAP oder IFRS befolgen. Ziehen Sie bei Bedarf eine eigene Buchhaltungsabteilung und/oder geeignete Buchhaltungssoftware in Erwägung.

4. Veränderungen im Zeitverlauf verfolgen

Eine Gewinn- und Verlustrechnung bezieht sich auf einen bestimmten Zeitraum, wie z. B. das zweite Quartal 2024 oder das Geschäftsjahr 2025. Um eine fundierte Finanzanalyse durchzuführen, ist es jedoch sinnvoll, regelmäßig Gewinn- und Verlustrechnungen zu erstellen und Trends im Zeitverlauf zu verfolgen. Dies kann Ihre Strategie, Preisgestaltung und das Ausgabenmanagement für die Zukunft beeinflussen.

Melden Sie sich für weitere Einblicke in die Buchhaltung an

Zu lernen, wie man Finanzberichte wie die Gewinn- und Verlustrechnung erstellt, ist für Unternehmensleiter absolut unerlässlich. Gewinn- und Verlustrechnungen sind nützliche Werkzeuge, um die finanzielle Gesundheit Ihres Unternehmens zu analysieren, Schwachstellen zu erkennen und Ihre Strategie fortlaufend anzupassen.

Bereit, Ihre Fähigkeiten als Kleinunternehmer zu verbessern? Abonnieren Sie den The CFO Club Newsletter für die besten Einblicke in operative Finanzen, Business Intelligence, Buchhaltung und vieles mehr.