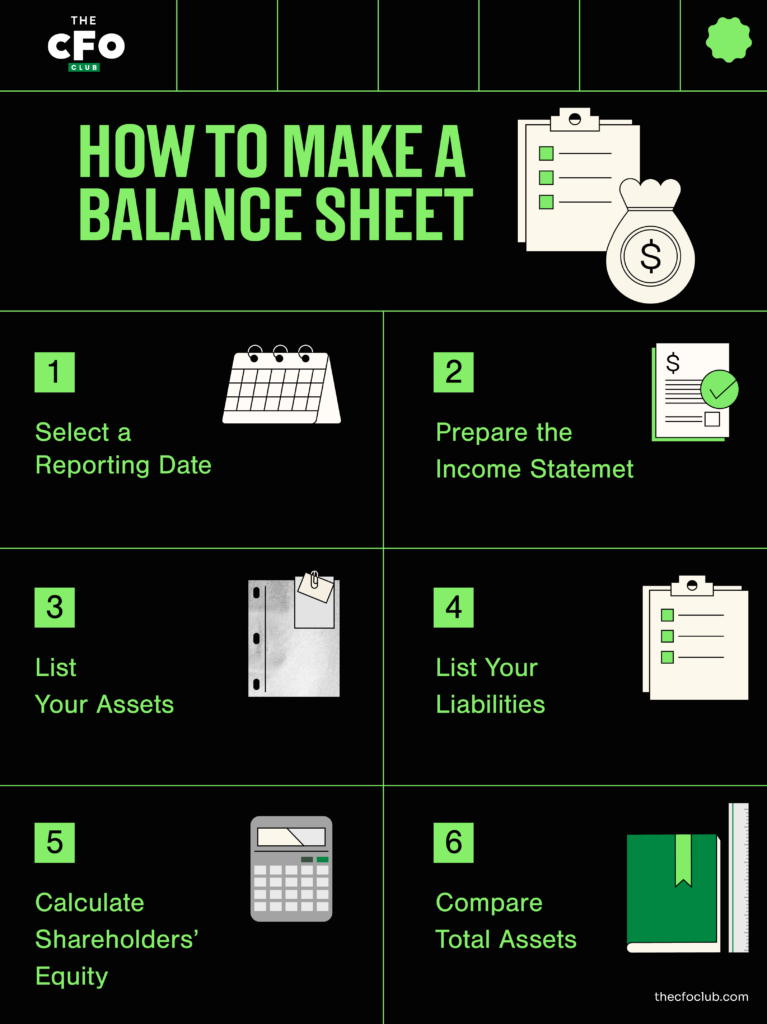

Wie erstellt man eine Bilanz (6 Schritte für Anfänger)

Eine Bilanz liefert eine Momentaufnahme der finanziellen Lage eines Unternehmens und zeigt Vermögenswerte, Verbindlichkeiten und Eigenkapital zu einem bestimmten Zeitpunkt – so erhält man wichtige Einblicke in die wirtschaftliche Gesundheit.

Die Erstellung einer Bilanz bedeutet, dass Sie Ihre Vermögenswerte, Verbindlichkeiten und das Eigenkapital präzise auflisten und kategorisieren. Eine klare Struktur sorgt dafür, dass alles stimmt und für die Beteiligten nachvollziehbar bleibt.

Wenn Ihre Bilanz nicht ausgeglichen ist, liegt das meist an einem fehlenden Eintrag, einer Falschzuordnung oder einem Rechenfehler. Überprüfen Sie Ihre Zahlen Schritt für Schritt, um den Fehler zu finden.

Die Erstellung einer Bilanz beinhaltet die Kategorisierung aller Konten mit Soll- oder Haben-Saldo und die Darstellung dieser Kategorien in einem vordefinierten Format.

Als ehemalige(r) Buchhalter(in) habe ich im Laufe der Jahre zahlreiche Bilanzen erstellt. Klar, heutzutage kann Buchhaltungssoftware eine Bilanz in Sekundenschnelle erstellen, aber es ist dennoch nützlich, selbst zu wissen, wie man eine erstellt – für den Fall, dass die Technik einmal versagt.

In dieser Anleitung führe ich dich Schritt für Schritt durch den Prozess. Du lernst, wie du deine Vermögenswerte, Verbindlichkeiten und das Eigenkapital in die richtigen Kategorien einordnest, alles korrekt formatierst und am Ende einen aufgeräumten finanziellen Schnappschuss erhältst. Los geht’s.

Was ist eine Bilanz?

Eine Bilanz ist ein Finanzbericht, der einen Überblick über die finanzielle Lage eines Unternehmens zu einem bestimmten Zeitpunkt gibt.

Sie zeigt die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens auf und folgt dabei der Formel:

Vermögenswerte = Verbindlichkeiten + Eigenkapital der Anteilseigner

Diese Gleichung stellt sicher, dass dem, was das Unternehmen besitzt (Vermögenswerte), das entspricht, was es schuldet (Verbindlichkeiten), plus dem Wert, der von den Anteilseignern (Eigenkapital) bereitgestellt wurde. Hier ist, was jede Kategorie beinhaltet:

Vermögenswerte

Vermögenswerte sind das, was ein Unternehmen besitzt oder kontrolliert und das einen wirtschaftlichen Wert hat. Sie werden üblicherweise unterteilt in:

- Umlaufvermögen (z. B. Bargeld, Forderungen, Vorräte), die innerhalb eines Jahres in Bargeld umgewandelt werden können, und

- Anlagevermögen (z. B. Immobilien, Anlagen, Patente), die langfristige Investitionen darstellen.

Vermögenswerte sind entscheidend für die künftige Umsatzgenerierung.

Verbindlichkeiten

Verbindlichkeiten sind die Verpflichtungen oder Schulden eines Unternehmens, die beglichen werden müssen, häufig in Form von Geld, das anderen geschuldet wird. Wie bei den Vermögenswerten werden Verbindlichkeiten kategorisiert als:

- Kurzfristige Verbindlichkeiten (z. B. Verbindlichkeiten aus Lieferungen und Leistungen, kurzfristige Verbindlichkeiten) innerhalb eines Jahres fällig, und

- Langfristige Verbindlichkeiten (z. B. langfristige Kredite, latente Steuerschulden), deren Fälligkeit über ein Jahr hinausgeht.

Eigenkapital der Anteilseigner

Das Eigenkapital der Anteilseigner stellt den Anspruch der Eigentümer auf die Vermögenswerte des Unternehmens nach Abzug aller Verbindlichkeiten dar. Es umfasst das Grundkapital, bilanzierte Gewinne sowie zusätzlich eingezahltes Kapital.

Im Wesentlichen spiegelt es den Nettovermögenswert des Unternehmens aus Sicht der Anteilseigner wider und wird häufig dazu genutzt, um die finanzielle Gesundheit und das Investitionspotenzial des Unternehmens einzuschätzen.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Traild

Visit Website -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Warum benötigt man eine Bilanz?

Bevor du für dein Unternehmen eine Bilanz erstellst, lass uns darüber sprechen, warum du überhaupt eine benötigst. Hier ein kurzer Überblick über die wichtigsten Gründe für die Erstellung dieser Aufstellung:

- Überwachung der finanziellen Gesundheit: Die Bilanz zeigt dir was dein Unternehmen besitzt und schuldet sowie was für die Anteilseigner übrig bleibt.

- Bessere Entscheidungsfindung: Sie hilft dem Management, bei Expansionsplänen oder der Kapitalbeschaffung fundiertere Entscheidungen zu treffen. Außerdem ist sie hilfreich, wenn es an die Prognose geht.

- Investoren einen Einblick geben: Investoren entscheiden, ob sie in ein Unternehmen investieren möchten – unter anderem anhand der Höhe der Schulden und dem Alter bzw. der Qualität der Vermögenswerte.

Wie man in 6 Schritten eine Bilanz erstellt

Auch wenn die meisten Unternehmen Buchhaltungssoftware verwenden, um in Echtzeit Bilanzen zu erstellen, ist es ein hervorragender Weg, sie einmal manuell zu erstellen, um wirklich zu verstehen, wie sie funktioniert und woher die Zahlen stammen.

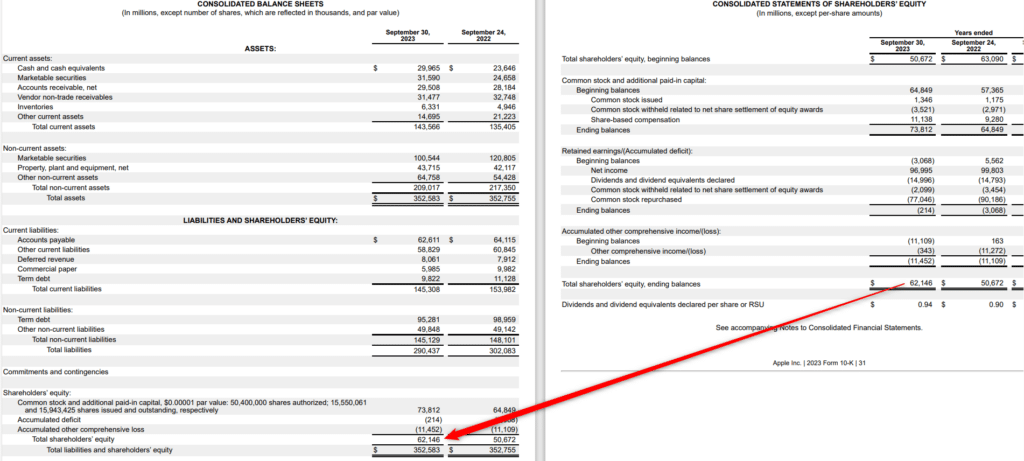

Während ich im Folgenden erkläre, wie man eine Bilanz erstellt, verwende ich Apples Bilanz als Beispiel. Aber falls du eine kurze Zusammenfassung suchst, hier gibt es eine Infografik mit den wichtigsten Schritten:

1. Wähle ein Abschlussdatum

Bilanzen werden zu einem bestimmten Zeitpunkt erstellt, im Gegensatz zur Gewinn- und Verlustrechnung, die die Leistung des Unternehmens über einen festgelegten Zeitraum hinweg zeigt. Die Bilanz gibt die Salden aller Konten in deiner Buchhaltung an, und da sich Kontostände mit jeder Geschäftsaktion ändern, kann die Bilanz nach jeder Transaktion anders aussehen.

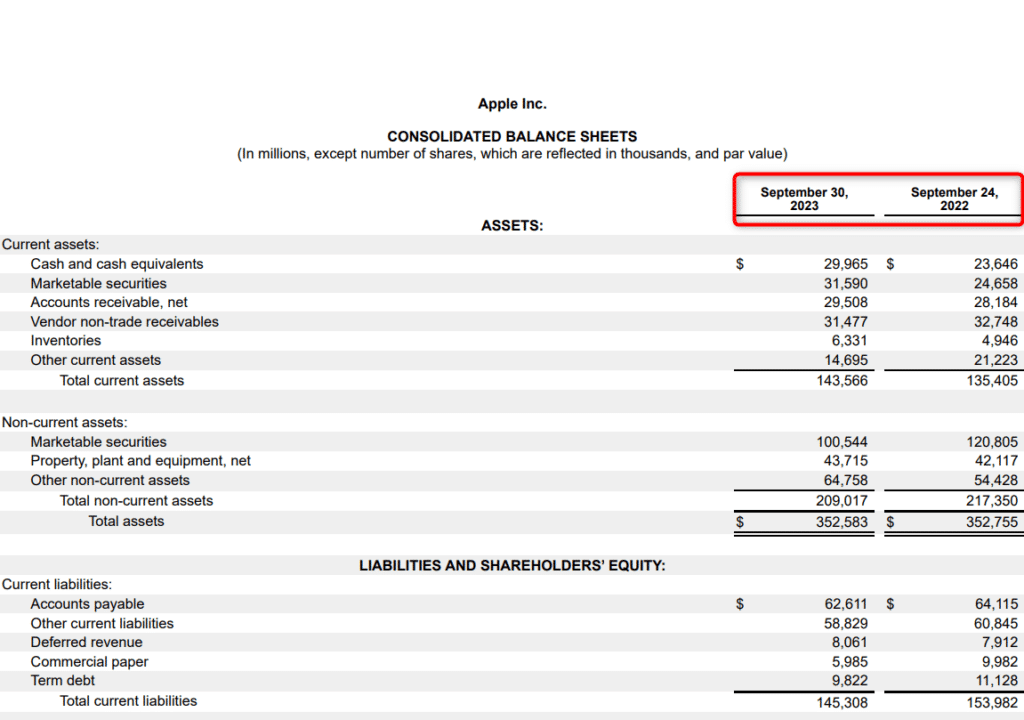

Unternehmen wie Apple wählen in der Regel das Ende des Berichtszeitraums als Bilanzstichtag:

Du musst aber nicht unbedingt bis zum Ende des Buchhaltungszyklus warten, um eine Bilanz zu erstellen. Die meisten Firmen erstellen ihre Bilanz, wenn sie am Monats-, Quartals- oder Jahresende abschließen, du kannst aber auch jederzeit für Analysezwecke eine Bilanz erstellen.

Wenn du beispielsweise ein Unternehmen übernehmen willst, brauchst du eine aktuelle Bilanz, um zu verstehen, wie sich die Übernahme kurzfristig auf dich auswirkt.

2. Erstelle die Gewinn- und Verlustrechnung sowie den Gewinnvortragsnachweis

Wenn du deine Abschlüsse vorbereitest, wird die Bilanz als letztes erstellt.

Dein Unternehmen erwirtschaftet hoffentlich jedes Jahr einen Gewinn. Wird er nicht als Dividende ausgeschüttet, landet der Gewinn als einbehaltener Gewinn im Eigenkapital der Eigentümer.

Dies erhöht den im Eigenkapital ausgewiesenen Betrag, daher solltest du die Gewinn- und Verlustrechnung und den Gewinnvortragsnachweis vor der Bilanz aufstellen.

Blickt man noch weiter zurück, dient die Gewinn- und Verlustrechnung dazu, den Jahresüberschuss zu berechnen, der wiederum hilft, den Gewinnvortragsnachweis zu erstellen – und dieser führt wieder zur Bilanz zurück.

3. Liste deine Vermögenswerte auf

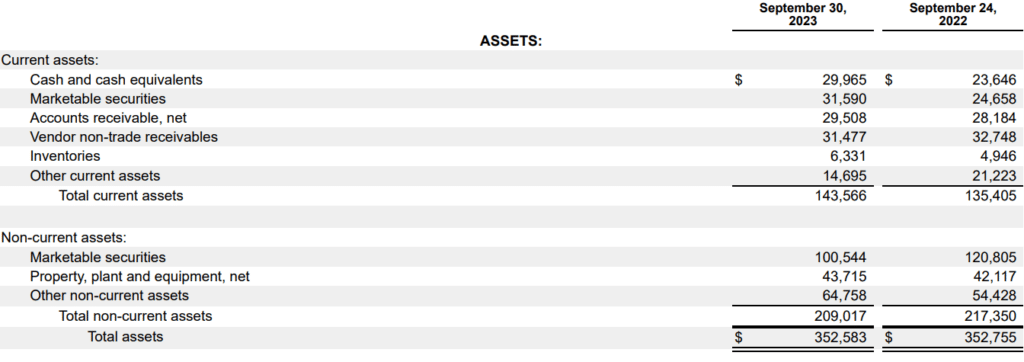

Wenn du alle Zahlen beisammen hast, ist der erste Schritt das Aufführen der Vermögenswerte deines Unternehmens. So zeigt Apple seine Vermögenswerte in der Bilanz:

In der Bilanz werden Vermögenswerte in der Reihenfolge ihrer Liquidität gelistet, die am leichtesten liquidierbaren Positionen zuerst. Zur Erinnerung: Vermögenswerte werden in kurzfristige und langfristige Vermögenswerte untergliedert:

- Umlaufvermögen: Umlaufvermögen kann ein Unternehmen kurzfristig (innerhalb eines Jahres oder eines Betriebszyklus) zu Geld machen. Beispiele sind Kassenbestand bzw. Zahlungsmitteläquivalente (wie marktfähige Wertpapiere, Geldmarkt- und Handelsinstrumente), Vorräte und Forderungen aus Lieferungen und Leistungen.

- Anlagevermögen: Anlagevermögen sind langfristige Vermögenswerte. Sie werden unterteilt in Sachanlagen und immaterielle Güter. Sachanlagen – wie Grundstücke, Gebäude und abschreibbare Vermögenswerte wie Maschinen und Fahrzeuge – werden mit Buchwert abzüglich Abschreibungen ausgewiesen. Immaterielle Vermögenswerte wie Firmenwerte erscheinen zuletzt, da sie erst beim Verkauf eines Unternehmens zu Geld gemacht werden können.

4. Liste deine Verbindlichkeiten auf

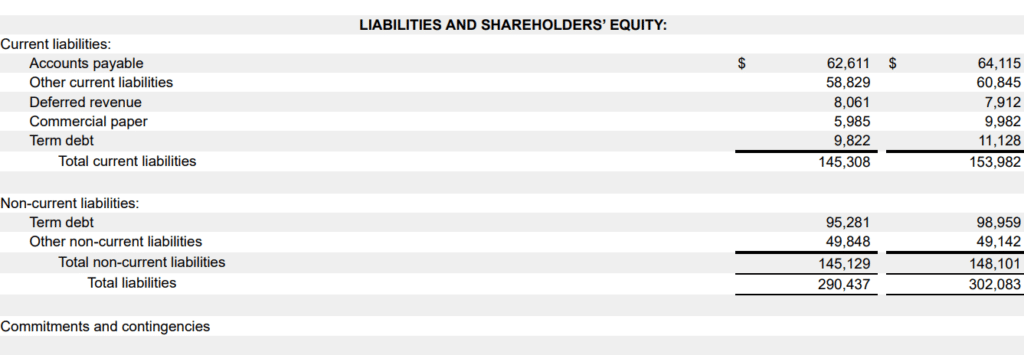

Nachdem du alle Vermögenswerte aufgeführt hast, fügst du die Verbindlichkeiten deines Unternehmens zur Bilanz hinzu. So stellt Apple seine Verbindlichkeiten dar:

Beachten Sie, dass Verbindlichkeiten ebenfalls in kurzfristige und langfristige Verbindlichkeiten unterteilt werden:

- Kurzfristige Verbindlichkeiten: Kurzfristige Verbindlichkeiten sind Schulden, die ein Unternehmen innerhalb eines Geschäftszyklus (in der Regel ein Jahr oder weniger) begleichen muss. Verbindlichkeiten aus Lieferungen und Leistungen, kurzfristige Schulden und nicht ausgeschüttete Dividenden sind Beispiele für kurzfristige Verbindlichkeiten.

- Langfristige Verbindlichkeiten: Langfristige Verbindlichkeiten sind Schulden, die nicht innerhalb der nächsten 12 Monate fällig sind. Zu den langfristigen Verbindlichkeiten zählen unter anderem Anleihen, Pensionsverpflichtungen und latente Steuerschulden.

5. Eigenkapital berechnen

Das Eigenkapital (auch als Anteilseignerkapital bezeichnet) ist die Differenz aus den Gesamtvermögenswerten und den Gesamtverbindlichkeiten:

Eigenkapital = Gesamtvermögen - Gesamtverbindlichkeiten

Eine weitere Möglichkeit, das Eigenkapital zu berechnen, ist die Addition des Saldos der Gewinnrücklagen und der Stammaktienkonten.

Größere Unternehmen wie Apple können zusätzliche Posten aufweisen – zum Beispiel Vorzugsaktien und kumuliertes sonstiges Ergebnis. Wenn Sie jedoch kein großes Unternehmen sind, müssen Sie sich darüber keine Gedanken machen.

Der Eigenkapitalbereich der Bilanz stellt den theoretischen Nettowert des Unternehmens dar: Es ist der Betrag, den die Unternehmensinhaber nach dem Verkauf aller Vermögenswerte und der Begleichung sämtlicher Verbindlichkeiten behalten würden. Allerdings sage ich „theoretisch“, weil der Marktwert eines Vermögenswertes fast immer vom Buchwert abweicht.

6. Vergleichen Sie das Gesamtvermögen mit den Gesamtverbindlichkeiten plus Eigenkapital

Die Vermögenswerte müssen den Gesamtverbindlichkeiten zuzüglich Eigenkapital entsprechen – daher der Begriff „Bilanz“. Wenn die Zahlen übereinstimmen und alles stimmig aussieht, ist Ihre Bilanz korrekt. Wenn die Zahlen nicht übereinstimmen, gibt es einige häufige Gründe für Abweichungen, wie zum Beispiel:

- Nicht erfasste oder fehlerhaft gebuchte Transaktionen

- Falsch gebuchte Abschreibungen oder Amortisationen

- Fehler bei der Umrechnung von Wechselkursen

- Fehlerhafte Berechnung des Eigenkapitals

Wann wird eine Bilanz erstellt?

Unternehmen erstellen am Ende jeder Abrechnungsperiode typischerweise eine Bilanz. Dies kann monatlich, vierteljährlich oder jährlich sein. Sie müssen jedoch nicht unbedingt bis zum Ende einer Rechnungsperiode warten, um eine Bilanz zu erstellen.

Buchhaltungssoftware für kleine Unternehmen bietet Ihnen einen Echtzeitüberblick über Ihre Bilanz, da sie bei jeder erfassten Buchung aktualisiert wird.

Eine Echtzeit-Ansicht ist hilfreich, da sie Ihnen hilft, den finanziellen Zustand Ihres Unternehmens einzuschätzen. Das wiederum ermöglicht es, fundiertere Entscheidungen zu verschiedenen Aspekten der Unternehmensführung zu treffen, zum Beispiel bei einer Änderung der Kreditrichtlinien oder wie viel Kapital das Unternehmen aufnehmen sollte (und wann). Zudem erspart es Ihnen, jedes Quartal nachzuschlagen, wie eine Bilanz erstellt wird.

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7

Bilanzbeispiel & Analyse

Sie haben eine Bilanz – was tun Sie jetzt?

Erfahrene Buchhalter können den Abschluss meist auf einen Blick erfassen und sich einen Eindruck von der finanziellen Lage des Unternehmens verschaffen, aber Sie müssen sich an diesem Standard noch nicht messen.

Wenn Sie gerade Ihre erste Bilanz vorbereiten, können Sie Finanzkennzahlen wie die aktuelle Kennzahl (Current Ratio) und das Verhältnis von Schulden zu Eigenkapital (Debt-to-Equity Ratio) nutzen, um die Bilanz Ihres Unternehmens zu prüfen.

Lassen Sie uns anhand einer vereinfachten Version als Beispiel verstehen, wie Sie diese beurteilen können:

| Aktiva | Betrag ($) | |

| Umlaufvermögen | $100,000 | |

| Anlagevermögen | $300,000 | |

| Gesamt | $400,000 | |

| Passiva und Eigenkapital | ||

| Kurzfristige Verbindlichkeiten | $50,000 | |

| Langfristige Verbindlichkeiten | $250,000 | |

| Eigenkapital der Aktionäre | $100,000 | |

| Gesamt | $400,000 | |

Hier sind einige schnelle Erkenntnisse, die wir aus diesem Beispiel ziehen können:

- Positives Umlaufvermögen: Das Unternehmen verfügt über ein positives Umlaufvermögen von $50.000. Das Umlaufvermögen wird berechnet, indem kurzfristige Verbindlichkeiten vom Umlaufvermögen abgezogen werden.

- Schulden-Eigenkapital-Quote (D/E): Die D/E-Quote zeigt, wie viel Ihres Kapitals aus Schulden und wie viel aus Eigenkapital stammt – im obigen Beispiel beträgt die D/E-Quote 3. Sie wird berechnet, indem die gesamten Verbindlichkeiten durch das Eigenkapital der Anteilseigner geteilt werden. Es gibt keine universell „gute" oder „schlechte" D/E-Quote, aber Sie können sich an Branchenwerten orientieren, um Ihren Wert besser einzuordnen.

- Current Ratio: Die Liquiditätskennzahl Current Ratio zeigt, wie gut Ihr Unternehmen kurzfristige Verpflichtungen innerhalb eines Jahres erfüllen kann. In unserem Beispiel beträgt die Current Ratio 2. Sie wird berechnet, indem die Summe von Bargeld, Zahlungsmitteln und marktfähigen Wertpapieren durch die gesamten kurzfristigen Verbindlichkeiten geteilt wird.

Dies sind drei von vielen Bilanzkennzahlen, mit denen Sie die wirtschaftliche Lage eines Unternehmens analysieren können.

Häufige Fehler bei der Erstellung einer Bilanz

Abgesehen von den oben genannten potenziellen Fehlern gibt es noch weitere Fallstricke, die Ihnen bei der Bilanzierung unterlaufen können:

Doppelte Erfassung von Vermögenswerten

Es ist leicht, denselben Vermögenswert versehentlich an mehreren Stellen zu erfassen – zum Beispiel ein Gerät sowohl einzeln als auch innerhalb einer übergeordneten Kategorie. Dadurch werden Ihre Vermögenswerte aufgebläht und Stakeholder könnten in die Irre geführt werden.

Falsche Klassifizierung von Verbindlichkeiten

Falsch klassifizierte Verbindlichkeiten – wie zum Beispiel ein langfristiges Darlehen als kurzfristige Verbindlichkeit – können Liquiditätskennzahlen verfälschen und ein ungenaues Bild von der Fähigkeit Ihres Unternehmens vermitteln, kurzfristige Verpflichtungen zu erfüllen.

Nichtberücksichtigung von Änderungen im Eigenkapital

Das Eigenkapital des Unternehmers ist keine fixe Zahl – es ändert sich mit jedem Gewinn, Verlust, jeder Dividende oder Privatentnahme. Wenn Sie es vergessen zu aktualisieren, ist Ihre Bilanz fehlerhaft, selbst wenn Aktiva und Passiva korrekt sind.

Treffen Sie kluge Finanzentscheidungen mit Ihrer Bilanz

Wenn Sie lernen, wie man eine Bilanz erstellt, bleiben alle Beteiligten – Geschäftsleitung, Investoren und Kreditgeber – auf dem Laufenden und Sie können fundierte Entscheidungen für das Unternehmen treffen.

Das Management betrachtet möglicherweise die Bilanz, um das Umlaufvermögen oder den Verschuldungsgrad zu steuern. Investoren nutzen sie zur Analyse des Vermögensportfolios und der Kapitalstruktur. Kreditgeber prüfen, ob in Ihrer Bilanz noch Spielraum für Fremdkapital besteht, ohne dass dies zu finanziellen Schwierigkeiten in Ihrer Bilanz, Gewinn- und Verlustrechnung oder der Kapitalflussrechnung führt.

Möchten Sie mehr über Abschlüsse und andere finanzielle Konzepte erfahren? Abonnieren Sie unseren kostenlosen Newsletter für Expertenrat, Tipps und Einblicke von Finanzführungskräften.

{kind=link}