So berechnen Sie den buchhalterischen Gewinn (+ Beispiele)

Über die Berechnung hinausblicken: Der buchhalterische Gewinn beeinflusst über eine einfache Berechnung hinaus strategische Entscheidungen, das Vertrauen von Investoren und die finanzielle Gesundheit, indem er betriebliche Aufwendungen und Abschreibungen berücksichtigt.

Ihr Unternehmen, Ihre Frequenz: Wie oft Sie den buchhalterischen Gewinn berechnen, hängt davon ab, wie häufig Sie einen Einblick in das Wachstum oder die Rentabilität Ihres Unternehmens benötigen. Dies kann monatlich, vierteljährlich oder jährlich sein.

Buchhalterischer Gewinn vs. andere Gewinnarten: Der buchhalterische Gewinn unterscheidet sich deutlich vom ökonomischen, steuerpflichtigen und zugrunde liegenden Gewinn. Der ökonomische Gewinn umfasst sowohl explizite als auch implizite Kosten, der steuerpflichtige Gewinn verwendet das nach IRC definierte zu versteuernde Einkommen, und der zugrunde liegende Gewinn entfernt bestimmte Aufwendungen, um die Kernbetriebsleistung zu zeigen.

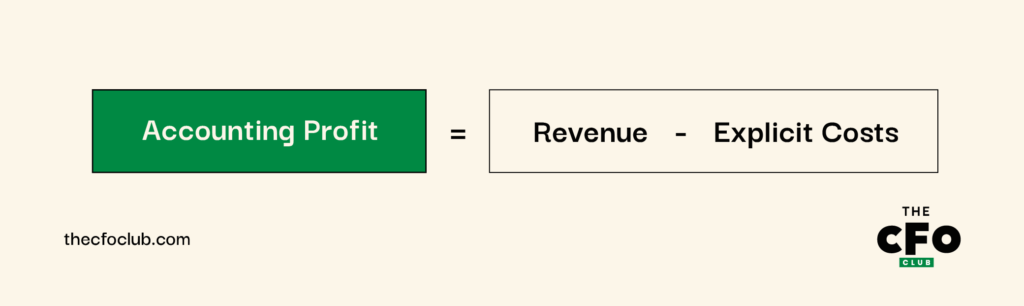

Die Berechnung des Buchgewinns ist recht einfach: Nehmen Sie Ihren Gesamtumsatz und ziehen Sie davon Ihre gesamten expliziten Kosten ab. Klingt simpel, oder?

So einfach es klingt, für CFOs ist der Buchgewinn mehr als nur eine Rechenaufgabe aus dem Lehrbuch – er ist ein wichtiger Indikator, der strategische Entscheidungen, das Vertrauen von Investoren und die langfristige finanzielle Stabilität beeinflusst. Er spiegelt nicht nur Einnahmen und direkte Kosten wider, sondern umfasst sämtliche Betriebsausgaben, Abschreibungen und weitere buchhalterische Überlegungen.

Als ehemaliger Buchhalter weiß ich, wie der Buchgewinn fundierte Geschäftsentscheidungen beeinflussen und die tatsächliche Unternehmensleistung aufzeigen kann. In diesem Leitfaden erkläre ich die Grundlagen: Was ist der Buchgewinn, warum ist er wichtig und wie lässt er sich korrekt berechnen. Schauen wir uns die echten Zahlen hinter Ihrem Unternehmen an.

Was ist der Buchgewinn?

Der Buchgewinn, auch als finanzieller Gewinn oder buchhalterischer Gewinn bekannt, ist eine Kennzahl zur Beurteilung der finanziellen Gesundheit eines Unternehmens. Er wird berechnet, indem alle expliziten Kosten vom Umsatz abgezogen werden, wie sie in den Jahresabschlüssen Ihres Unternehmens ausgewiesen sind.

Neben der Definition gibt es weitere wichtige Fakten zum Buchgewinn, die Sie kennen sollten:

- Basiert auf der periodenübergreifenden Rechnungslegung, nicht auf dem Cashflow: Wenn Sie beispielsweise am 30. Dezember 200 Jahreslizenzen für eine SaaS-Anwendung zu 60.000 $ verkaufen (mit Servicekosten von 200 $ pro Benutzer), ergibt sich zum Jahresende ein Bruttogewinn von 20.000 $ – selbst wenn der Kunde die Rechnung noch nicht bezahlt hat.

- Wird an Stakeholder und Investoren berichtet: Wenn Sie sich die Gewinn- und Verlustrechnung eines Unternehmens oder veröffentlichte Geschäftszahlen ansehen, betrachten Sie im Allgemeinen den Buchgewinn – also den ausgewiesenen Nettogewinn in der Gewinn- und Verlustrechnung.

- Wird nach Abzug der nicht zahlungswirksamen Aufwendungen berechnet: Die U.S. Generally Accepted Accounting Principles (GAAP) schreiben vor, dass nicht zahlungswirksame Aufwendungen wie Abschreibungen, Wertminderungen von immateriellen Vermögenswerten und Amortisation in der Gewinn- und Verlustrechnung berücksichtigt werden. Obwohl hierfür nicht jedes Jahr echte Zahlungen anfallen, gelten solche Kosten nicht als implizite Kosten, sondern müssen beim Buchgewinn abgezogen werden.

Warum ist der Buchgewinn wichtig?

Für Unternehmen ist der Buchgewinn wichtig, weil er eine klare, standardisierte Sicht auf die finanzielle Performance bietet, die sowohl für interne Entscheidungen als auch für externe Berichterstattung unentbehrlich ist.

Für Führungskräfte und CFOs hilft dieser Wert bei der Budgetierung, Prognose und Ressourcenverteilung, da er zeigt, welche Geschäftsbereiche rentabel oder weniger erfolgreich sind. So können Finanzleiter fundiertere Entscheidungen darüber treffen, wo Investitionen angebracht sind, an welcher Stelle Kosten gesenkt werden müssen oder wo Wachstumspotenziale liegen.

Wie berechnet man den Buchgewinn in 3 Schritten?

Um den Buchgewinn zu berechnen, nutzen Sie die folgende Formel:

Unten finden Sie eine vollständige Aufschlüsselung, welche Zahlen Sie benötigen und wie Sie diese finden können:

1. Ermitteln Sie den Gesamtumsatz

Der Produktverkauf oder die Erbringung von Dienstleistungen ist in der Regel die größte Einnahmequelle eines Unternehmens – Sie liefern ein Produkt oder eine Dienstleistung, der Kunde zahlt (oder verpflichtet sich zur Zahlung), und damit ist der Vorgang abgeschlossen.

Es gibt aber noch weitere Einnahmequellen, die ein Unternehmen haben kann, wie zum Beispiel:

- Abonnementseinnahmen: Wenn Sie Abonnements für Ihr Produkt, Add-ons oder Integrationen anbieten, erhalten Sie monatliche Abonnementseinnahmen, die zum Umsatz beitragen.

- Lizenzeinnahmen: Geld, das dafür gezahlt wird, dass eine andere Partei Ihr geistiges Eigentum nutzt, wie etwa die Lizenzierung eines Patents an eine andere Firma, wird als Lizenzeinnahme bezeichnet.

- Franchiseeinnahmen: Gebühren oder Lizenzzahlungen, die von Franchisenehmern erhoben werden, nennt man Franchiseeinnahmen. Zum Beispiel erhält McDonald’s Geld von Franchise-Inhabern und erzielt damit Franchiseeinnahmen.

- Miet- oder Leasingeinnahmen: Wenn Ihr Unternehmen Gewerberäume vermietet oder Ausrüstung verleiht, könnten Sie Miet- oder Leasingeinnahmen verbuchen sowie eine detaillierte Aufschlüsselung dazu im Anhang zur Gewinn- und Verlustrechnung finden.

- Provisionseinnahmen: Provisionseinnahmen entstehen, wenn ein Unternehmen einen Verkauf zwischen Dritten vermittelt. Beispielsweise könnten Sie mit einer Plattform für Geschäftsreisedienstleistungen Provisionseinnahmen erzielen, indem Sie Unternehmen ermöglichen, Flüge über Ihre Plattform zu buchen.

- Spenden oder Zuschüsse: Gemeinnützige Organisationen können Spenden oder Zuschüsse von anderen Einheiten erhalten. Beispielsweise könnte eine gemeinnützige Bildungsplattform einen zweckgebundenen Zuschuss von einer Firma oder Einzelperson erhalten.

Dies sind nur einige Beispiele für Umsatzerlöse. Es gibt noch viele weitere Arten, aber Sie verstehen das Grundprinzip. Unser Fokus liegt hier darauf, die Gesamtumsatzsumme zu ermitteln. Alle Umsatzerlöse addieren – das ergibt die Gesamtumsatzzahl, die Sie zur Berechnung des buchhalterischen Gewinns benötigen.

Denken Sie daran: Sie dürfen Vorauszahlungen nicht zum Umsatz hinzurechnen. Wenn Sie unsicher sind, was einzubeziehen ist, sehen Sie immer im ASC 606, dem Rechnungslegungsstandard zur Umsatzrealisierung nach.

2. Bestimmen Sie die expliziten Kosten

Wurde eine Ausgabe tatsächlich aus dem Firmenvermögen bezahlt, ist sie explizit. In manchen Fällen kann die Abgrenzung aber schwierig sein.

Zum Beispiel sind Abschreibungen ein nicht zahlungswirksamer Aufwand, d.h. Sie müssen zunächst kein Geld überweisen. Allerdings wurde beim Erwerb der abgeschriebenen Vermögenswerte bereits eine Zahlung geleistet, weswegen es sich nicht um eine implizite Kostenart handelt. Sie verteilen diese Kosten lediglich über die Nutzungsdauer des Vermögenswerts nach einer anfänglichen Investition.

Um schnell zu bestimmen, ob ein Aufwand explizit ist, hilft folgender Leitfaden: Wenn es das Ausstellen eines Schecks, die Zahlung mit Karte oder eine Überweisung erfordert – sei es jetzt, irgendwann in der Vergangenheit oder Zukunft – handelt es sich wahrscheinlich um eine explizite Ausgabe.

Hier einige Beispiele für explizite Kosten, denen Sie wahrscheinlich begegnen:

- Löhne und Gehälter

- Miete

- Ausrüstung und Materialien

- Marketing und Werbung

- Zinszahlungen

- Versicherungsbeiträge

- Transport und Versand

- Lizenz- und Genehmigungsgebühren

Wenn Sie Ihre expliziten Kosten kennen, ist die Berechnung der Gesamtsumme im Grunde einfach – allerdings können gelegentlich Besonderheiten auftreten.

Manchmal müssen Sie Ihr zu versteuerndes Einkommen ermitteln, um die Steuerlast für das laufende Jahr zu berechnen. In anderen Fällen sind weitere komplexe Berechnungen nötig, beispielsweise bei Wertminderung von Firmenwerten. Wenn Sie diese Besonderheiten berücksichtigt haben, addieren Sie alle Endbeträge, um die Gesamtsumme Ihrer expliziten Kosten zu erhalten.

3. Verwenden Sie die Formel für den buchhalterischen Gewinn

Jetzt folgt der letzte Schritt. Setzen Sie die Summen aus den vorherigen zwei Schritten in die oben genannte Formel ein, um den buchhalterischen Gewinn zu berechnen.

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7

Beispiel zur Berechnung des buchhalterischen Gewinns

Angenommen, Sie arbeiten bei einem SaaS-Unternehmen. Nachdem Sie die Gesamtsumme für Ihre monatlichen Abonnements sowie einmalige Onboarding- und Einrichtungsgebühren berechnet haben, ergibt sich folgender Gesamtumsatz:

| Umsatz | Betrag ($) |

| Monatliche Abonnements | 1,200,000 |

| Einmalige Onboarding- und Einrichtungsgebühren | 100,000 |

| Gesamtumsatz | (1,300,000) |

Nachdem Sie Ihren Gesamtumsatz festgehalten haben, erfassen Sie alle expliziten Kosten, sowohl operative als auch nicht-operative Ausgaben. Hier einige Beispiele, die Sie in Ihre Kalkulation aufnehmen könnten:

| Explizite Kosten: | Betrag ($) |

| Entwicklergehälter | 400,000 |

| Kundensupport-Team | 120,000 |

| Büromiete | 60,000 |

| Cloud-Infrastruktur (AWS) | 100,000 |

| Marketingkosten | 90,000 |

| Software-Abonnements | 30,000 |

| Abschreibungen auf Ausstattung | 20,000 |

| Versicherungen und Lizenzen | 10,000 |

| Geschäftsreisen | 10,000 |

| Sonstiges | 10,000 |

| Steuern | 120,000 |

| Gesamte explizite Kosten | (970,000) |

Danach kannst du beide Zahlen in die Formel einsetzen. Mit diesen Beträgen erhältst du das Gesamtergebnis deines buchhalterischen Gewinns:

330.000 = 1.300.000 - 970.000

Wie du siehst, ist die Berechnung des buchhalterischen Gewinns an sich ziemlich einfach. Die Schwierigkeit liegt eher darin, explizite Kosten wie Abschreibungen und Steuern zu berechnen, da hierfür zusätzliche Berechnungen notwendig sind.

Wann solltest du den buchhalterischen Gewinn berechnen?

Die meisten Unternehmen berechnen den buchhalterischen Gewinn monatlich, vierteljährlich oder jährlich, da dies ein fester Bestandteil der Erstellung der Gewinn- und Verlustrechnung am Ende eines jeden Buchhaltungszyklus ist.

Du kannst den buchhalterischen Gewinn jedoch zu jedem Zeitpunkt im Jahr berechnen, wenn du Entscheidungshilfen bezüglich Geschäftserweiterungen oder der Rentabilität benötigst.

Buchhalterischen Gewinn mit Software berechnen

Meiner Erfahrung nach ist der Einsatz von Software bei Buchhaltungsprozessen unerlässlich, es sei denn, du möchtest tagelang jede Ausgabe per Hand aufaddieren und das Risiko für Fehler in Kauf nehmen.

Moderne Buchhaltungssoftware integriert sich mit verschiedenen Lösungen – darunter dein Rechnungstool und CRM – und zieht Daten daraus, um Einnahmen, Ausgaben und andere Transaktionen automatisch zu erfassen.

Das Ergebnis? Du erhältst jederzeit einen aktuellen Überblick über den buchhalterischen Gewinn. Wann immer du den aktuellen Stand sehen möchtest, rufst du einfach die Gewinn- und Verlustrechnung auf, und die Werte werden für den gewünschten Zeitraum angezeigt.

Falls du gerade auf der Suche nach einem zuverlässigen Buchhaltungssystem für dein Unternehmen bist, findest du hier einige meiner Top-Empfehlungen:

Clicks on the links below may earn a commission, which supports our independent testing and review of software and services. Learn more about how we stay transparent.

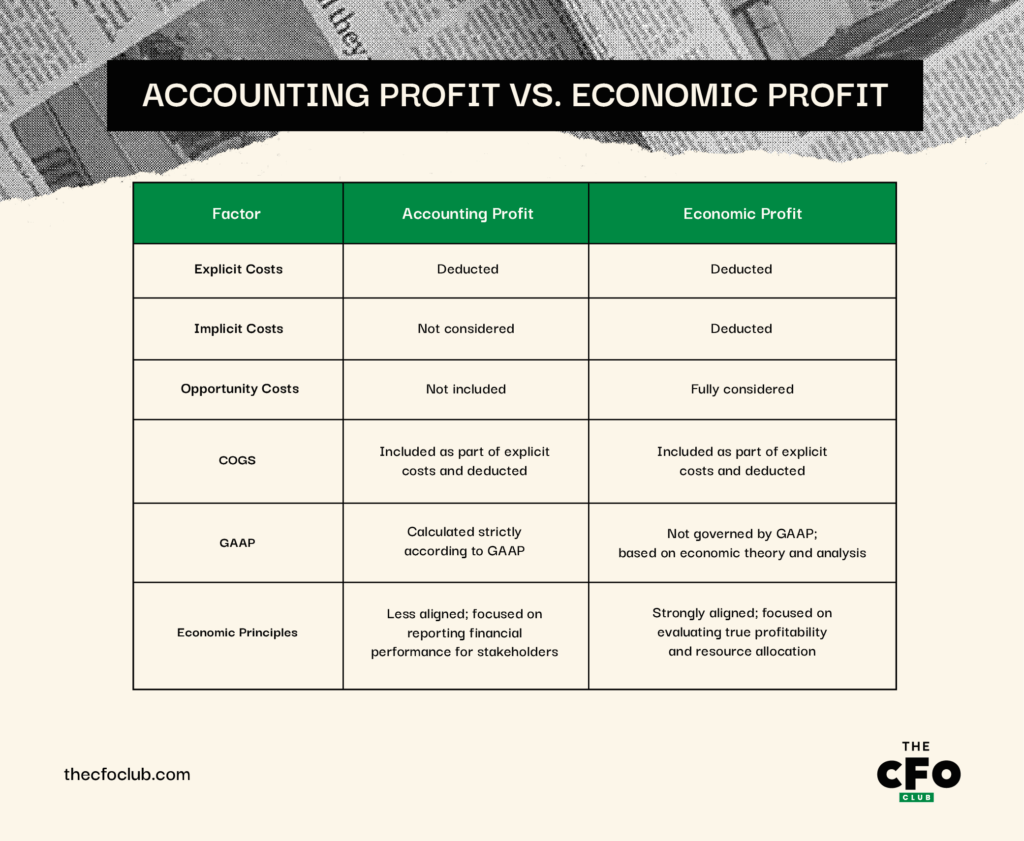

Buchhalterischer Gewinn vs. wirtschaftlicher Gewinn

Der entscheidende Unterschied zwischen buchhalterischem Gewinn und wirtschaftlichem Gewinn liegt in der Art der berücksichtigten Kosten.

- Buchhalterischer Gewinn berücksichtigt nur explizite Kosten (also tatsächliche Ausgaben, wie z.B. Gehälter, Miete und Materialien)

- Wirtschaftlicher Gewinn umfasst explizite und implizite Kosten, einschließlich Opportunitätskosten (wie z.B. entgangene Zinsen auf das im Unternehmen investierte Kapital, Abschreibungen auf firmeneigene Vermögenswerte usw.)

Wenn du beispielsweise deine Zeit darauf verwendest, ein Unternehmen zu führen, anstatt das Gehalt eines besser bezahlten Jobs zu verdienen, zählt das als implizite Kosten.

Diese Kosten tauchen nicht in den Buchhaltungsunterlagen auf und wirken sich nicht auf den buchhalterischen Gewinn aus, sind aber aus wirtschaftlicher Sicht wichtig. Hier sind noch einige weitere Unterschiede zwischen buchhalterischem und wirtschaftlichem Gewinn:

Buchhalterischer Gewinn vs. zu versteuernder Gewinn

Im Gegensatz zum buchhalterischen Gewinn wird der zu versteuernde Gewinn auf Basis des steuerpflichtigen Einkommens gemäß IRC berechnet. Berücksichtigt werden dabei nur diejenigen Einnahmen und Ausgaben, die aus steuerlicher Sicht anerkannt sind; er dient zur Ermittlung der Steuerschuld.

Buchhalterischer Gewinn vs. bereinigter Gewinn

Während der buchhalterische Gewinn die offizielle finanzielle Leistung des Unternehmens widerspiegelt, entfernt der bereinigte Gewinn einmalige, ungewöhnliche oder nicht operative Posten, um den wiederkehrenden Ertrag aus dem Kerngeschäft zu zeigen.

Dies ist eine nicht nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) definierte Kennzahl, die separat ausgewiesen wird, um ein klareres Bild der operativen Kernleistung zu liefern. Um ihn zu ermitteln, müssen Sie den buchhalterischen Gewinn um die Auswirkungen nicht wiederkehrender oder nicht operativer Posten bereinigen.

Zum Beispiel: Angenommen, Ihr Unternehmen hat einen buchhalterischen Gewinn von 1.400.000 $. Nachdem Sie Restrukturierungskosten von 300.000 $ wieder hinzurechnen und Gewinne aus Anlagenverkäufen von 200.000 $ abziehen, erhalten Sie einen bereinigten Gewinn von 1.500.000 $.

Diese Kennzahl ermöglicht es Investoren und CFOs, die Leistungstrends im Zeitverlauf zu beurteilen, da sie eine stabilere Grundlage für Vergleiche und Prognosen bietet als der reine buchhalterische Gewinn.

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7

Buchhalterischer Gewinn ist ein Ausgangspunkt

Die Berechnung des buchhalterischen Gewinns ist ein guter Ausgangspunkt, aber um in Ihrer Karriere voranzukommen, müssen Sie in der Lage sein, den ermittelten Gewinn zu analysieren.

Betrachten Sie die Gewinnzahlen im Zeitverlauf, vergleichen Sie sie mit denen von Wettbewerbern, und untersuchen Sie, warum sie höher oder niedriger als im vorherigen Abrechnungszeitraum ausgefallen sind.

Möchten Sie Ihre Kenntnisse in Rechnungswesen und Finanzen vertiefen? Abonnieren Sie unseren kostenlosen wöchentlichen Newsletter für Expertenrat, Leitfäden und Einblicke von Finanzverantwortlichen, die die Tech-Branche prägen.

{kind=link}