Cashflow-Prognosen: Wie sie ein Unternehmen retten oder ruinieren können

Cashflow-Vorschüsse: Cashflow-Prognosen sind selbst für erfahrene Fachleute eine Herausforderung. Eine klare, präzise Prognose ist entscheidend, um finanzielle Überraschungen zu vermeiden und den Geschäftsbetrieb am Laufen zu halten.

Proaktives Handeln zahlt sich aus: Mit Prognosen erkennen Sie Liquiditätsprobleme, bevor sie entstehen, sodass Sie frühzeitig reagieren, das Betriebskapital steuern und fundierte Budget- und Investitionsentscheidungen treffen können.

Liquiditätsreserve und Saisonalität priorisieren: Vermeiden Sie Überschätzungen und planen Sie für saisonale Schwankungen, indem Sie eine Liquiditätsreserve aufbauen – für Stabilität und zur Vermeidung finanzieller Krisen.

Wenn Sie Schwierigkeiten mit der Liquiditätsplanung haben, sind Sie nicht allein. Viele Geschäftsinhaber, Finanzmanager und sogar erfahrene Fachleute finden es schwierig, die richtige Prognose zu erstellen.

Ich habe jahrelange Erfahrung an der Schnittstelle zwischen Finanzen und Content-Erstellung und helfe Teams dabei, komplexe Prozesse zu vereinfachen – und die Liquiditätsprognose ist dabei eine der häufigsten Stolperfallen, die mir begegnet sind.

Die Wahrheit ist: Ohne eine klare Vorschau kann selbst ein erfolgreiches Unternehmen von Überraschungen ausgebremst werden. Wenn Sie jemals Ihre Finanzprognosen infrage gestellt oder sich bemüht haben, Ihre Zahlen zu verstehen, ist dieser Leitfaden für Sie gemacht.

Ich erkläre Ihnen, was in eine Liquiditätsprognose gehört, wie Sie eine tatsächlich nützliche Prognose erstellen und wie Sie die häufigsten Fehler vermeiden. Zudem erhalten Sie praktische Beispiele, mit denen Sie sofort loslegen können.

Was ist eine Liquiditätsprognose?

Liquiditätsprognose bedeutet, vorherzusagen, wie viel Geld Ihr Unternehmen in einem festgelegten Zeitraum erhalten und ausgeben wird. Richtig gemacht, hilft Ihnen das, Ihre Liquidität besser zu steuern und klügere Entscheidungen zu treffen.

Stellen Sie sich eine Liquiditätsprognose wie einen Roadtrip vor. Das Geld, das in Ihr Unternehmen kommt (Zuflüsse), ist der Treibstoff, das Geld, das ausgegeben wird (Abflüsse), definiert die zurückgelegte Strecke, und die Liquiditätsprognose ist das Navigationsgerät, das Ihnen bei der Planung der Reise hilft.

In kleinen Unternehmen wird die Liquiditätsplanung meist vom Inhaber oder der Geschäftsführung selbst übernommen. In größeren Firmen ist dafür in der Regel der Finanzmanager oder CFO zuständig.

Was gehört alles in eine Liquiditätsprognose?

Bevor Sie mit der Erstellung Ihrer Liquiditätsprognose beginnen, benötigen Sie Zugriff auf einige Zahlen:

- Anfangsbestand: Die Menge an Bargeld, die Ihr Unternehmen zu Beginn des Prognosezeitraums besitzt.

- Einnahmen (Zuflüsse): Alles Geld, das in Ihr Unternehmen fließt, einschließlich Kundenzahlungen, Kredite und Forderungen. Das wird auch als Liquiditätszufluss bezeichnet.

- Ausgaben (Abflüsse): Alles Geld, das Ihr Unternehmen verlässt, also Liquiditätsabflüsse. Das umfasst sowohl Ausgaben wie Miete, Gehälter, Kreditrückzahlungen (einer der Vorteile von Kreditvergabe-Software ist, dass Sie dies leichter nachverfolgen können), Zahlungen an Lieferanten und Verbindlichkeiten.

- Schlussbestand: Der verbleibende Geldbestand auf Ihren Konten am Ende des Zeitraums, nachdem alle Einnahmen und Ausgaben berücksichtigt wurden.

- Annahmen: Erwartungswerte oder Schätzungen, die Sie bei der Erstellung der Prognose treffen, zum Beispiel Zahlungstermine, Umsatzwachstum oder saisonale Schwankungen.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

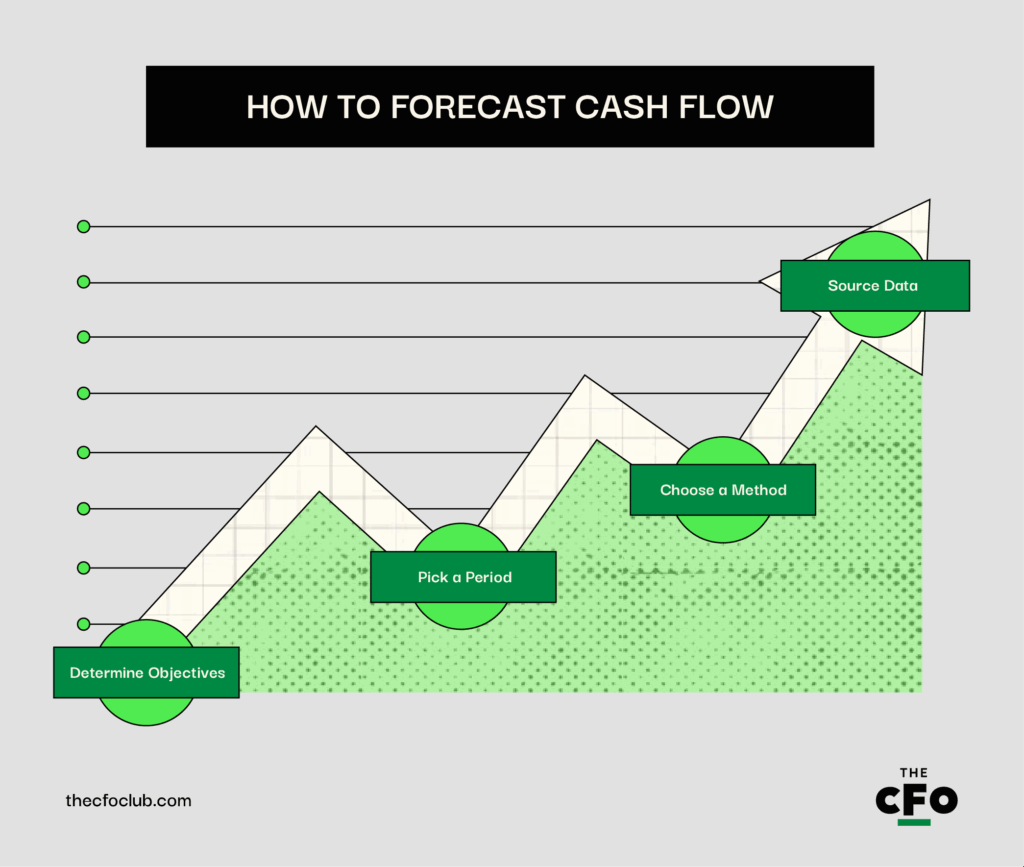

Wie erstellt man eine Liquiditätsprognose?

Um eine Liquiditätsprognose korrekt zu erstellen, müssen Sie Ihr Ziel bestimmen, einen Berichtszeitraum auswählen, eine Methode wählen und Ihre Datenquellen festlegen. Theoretisch klingt das einfach, kann aber in der Praxis durchaus komplex sein. Hier finden Sie eine Übersicht, wie Sie das Beste aus Ihrer Liquiditätsprognose herausholen:

1. Bestimmen Sie Ihre Ziele

Zu Beginn jeder Aufgabe rund um die Finanzprognose gilt es, klare Ziele zu setzen. Typische Fragen, die Sie sich stellen sollten:

- Warum erstellen Sie überhaupt eine Liquiditätsprognose?

- Benötigen Sie die Prognose für kurzfristige Liquiditätsplanung, Zins- und Schuldentilgung, Überwachung von Vereinbarungen und Stichtagen, Liquiditätsrisikomanagement oder Wachstumsplanung?

Ihr Motiv gibt vor, welche Prognosemodelle Sie einsetzen, was Sie berücksichtigen und wie detailliert Sie arbeiten sollten.

Zum Beispiel: Wenn Ihr Ziel das Management der kurzfristigen Liquidität ist, verfolgen Sie etwa Kennzahlen wie operativen Cashflow und Umschlagshäufigkeit der Verbindlichkeiten. Wenn Sie für Wachstum planen, stehen Umsatzerwartungen, Investitionen und Liquiditätsverbrauch (Cash-Burn-Rate) im Fokus.

2. Wählen Sie einen Zeitraum

Der nächste Schritt besteht darin, den Prognosezeitraum festzulegen. Dieser kann kurz-, mittel-, langfristig oder gemischt sein. Werfen wir einen Blick auf diese Zeiträume und die Bedeutung jedes einzelnen.

| Zeitraum | Abschlusszeitpunkt | Zeitrahmen | Für wen am besten geeignet | Einsatzzweck | Vorteile |

| Kurzfristig | Täglich oder wöchentlich | 1-13 Wochen | Unternehmen mit geringem Liquiditätspuffer oder viel täglicher Aktivität | Hilft, den kurzfristigen Cashflow genau im Blick zu behalten | Ideal, wenn Sie sicherstellen müssen, dass Sie Gehälter, Rechnungen oder zeitnah Waren nachbestellen können |

| Mittelfristig | Monatlich | 3-6 Monate | Die meisten kleinen und mittelständischen Unternehmen | Verschafft Ihnen einen klaren Überblick über den tatsächlichen Cashflow der kommenden Monate | Ermöglicht das frühzeitige Erkennen von Liquiditätslücken und die Planung von Steuerzahlungen oder umsatzschwachen Zeiten |

| Langfristig | Vierteljährlich oder jährlich | 6-12+ Monate | Strategische Planung, große Investitionen, fundierte Entscheidungen und Wachstum | Weniger für tägliche Entscheidungen, sondern mehr für die strategische Gesamtplanung | Nützlich, wenn Sie z.B. neue Mitarbeitende einstellen, eine Filiale eröffnen oder Finanzierungen aufnehmen möchten |

| Gemischt | Gemischt | Kombination (z. B. wöchentlich für 1 Monat, dann monatlich für die nächsten 11 Monate) | Unternehmen, die sowohl kurzfristige Kontrolle als auch langfristige Planung benötigen | Ermöglicht, den Cashflow im Hier und Jetzt zu überwachen und gleichzeitig zukünftige Aktivitäten im Blick zu behalten | Hilft bei optimaler Ressourcenzuteilung, der Reduzierung von Liquiditätsrisiken oder der Steuerung von Schulden |

3. Wählen Sie eine Methode

Nachdem Sie den Zeitraum Ihrer Prognose festgelegt haben, geht es darum, das Prognoseverfahren oder die Methode auszuwählen. Es gibt zwei Hauptmethoden für die Cashflow-Prognose:

Direkte Prognose

Bei dieser Methode werden echte Zahlen verwendet, wie aktuelle Rechnungen, Ausgangsrechnungen und Kontoauszüge, um genau zu bestimmen, welche Einnahmen und Ausgaben anfallen. Sie zeigt Ihre tatsächliche Liquiditätssituation und hilft, im Blick zu behalten, ob Sie genug Geld für Ausgaben haben werden.

So funktioniert es: Sie betrachten Kundenzahlungen, Gehälter, Mieten und andere anstehende Buchungen und tragen diese Woche für Woche in Ihre Prognose ein. Diese Methode eignet sich am besten für kurzfristige Prognosen (1–13 Wochen).

Indirekte Prognose:

Dieses Prognoseverfahren nutzt Buchhaltungsdaten, wie die Gewinn- und Verlustrechnung, die Bilanz sowie Veränderungen bei Vermögenswerten (z. B. Forderungen) und Verbindlichkeiten, um den künftigen Cashflow zu schätzen. Es basiert nicht auf den täglichen Abgängen oder Einnahmen, sondern auf größeren finanziellen Entwicklungen im Unternehmen und vermittelt somit einen langfristigen Eindruck der Liquidität.

So funktioniert es: Nutzen Sie Ihre geplanten Umsätze, Ausgaben und Veränderungen bei Vermögenswerten oder Verbindlichkeiten, um den zu erwartenden Zahlungsmittelbestand Ihres Unternehmens über einen längeren Zeitraum zu berechnen. Diese Methode ist am besten geeignet für mittelfristige bis langfristige Prognosen (3 Monate bis 12+ Monate).

4. Benötigte Daten beschaffen

Nun geht es darum, die Informationen zu sammeln, die Sie benötigen, um Ihre Cashflow-Prognose zu erstellen. In diesen Quellen werden Sie die Daten voraussichtlich finden:

Einnahmen (Zahlungseingänge): Das ist das Geld, das Sie voraussichtlich erhalten. Diese Informationen finden Sie hier:

- Verkaufsaufzeichnungen (aus Ihrem Kassen- oder Fakturierungsprogramm)

- Kundenzahlungshistorie

- Verträge oder unterzeichnete Bestellungen

- Kreditauszahlungen oder Investorengelder

- Steuerrückerstattungen oder Fördermittel

Ausgaben (Zahlungen/Ausgaben): Das ist das Geld, das Sie voraussichtlich ausgeben werden. Normalerweise berücksichtigen Sie:

- Vergangene Nebenkostenabrechnungen, Miete und Gehälter

- Lieferantenrechnungen

- Darlehensrückzahlungspläne

- Abonnements und Softwarekosten

- Steuerverpflichtungen und Versicherungen

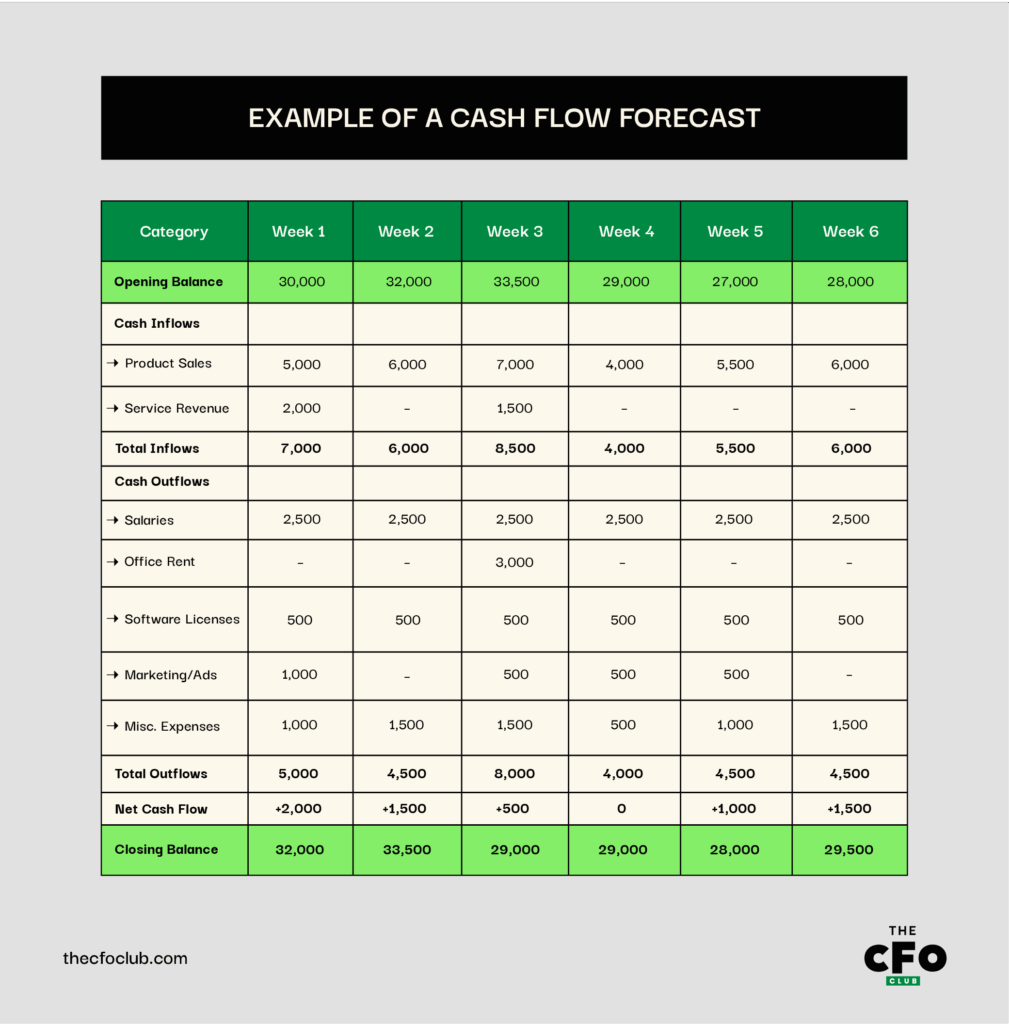

Beispiel einer Liquiditätsprognose

Nachdem du nun die Theorie kennst, wenden wir sie visuell an.

Angenommen, du erstellst eine Liquiditätsprognose für ein kleines Technologieunternehmen. Dein Unternehmen befindet sich noch in der Wachstumsphase, also entscheidest du dich, eine kurze Periode zu wählen und wöchentlich zu prognostizieren. Zusätzlich nutzt du die direkte Prognosemethode. So könnte deine Prognose aussehen:

Dies ist ein ziemlich standardisiertes und unkompliziertes Beispiel. Wenn du die Prognose für ein größeres Unternehmen erstellst, würdest du wahrscheinlich eine längere Periode und die indirekte Prognosemethode nutzen. Diese würde mehr Daten und zusätzliche Erläuterungen bzw. Begründungen enthalten.

-

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Workday Adaptive Planning

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.4 -

Rippling Spend

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.8

Vorteile der Liquiditätsprognose

Proaktives Finanzmanagement

Liquiditätsprognosen helfen dir, finanzielle Engpässe zu erkennen, bevor sie entstehen, sodass du frühzeitig gegensteuern kannst. Anstatt von einem niedrigen Kontostand überrascht zu werden, weißt du, was auf dich zukommt, und kannst entsprechend planen.

Sie gehen Hand in Hand mit deiner Kapitalflussrechnung und bieten dir sowohl eine Rückschau (was passiert ist) als auch einen Ausblick (was wahrscheinlich passieren wird).

Besseres Management des Betriebskapitals

Mit Liquiditätsprognosen steuerst du das Geld, das du täglich für deinen Geschäftsbetrieb brauchst, also zum Bezahlen von Rechnungen, Einkauf von Materialien und für Lohnzahlungen. So stellst du sicher, dass immer genug Geld zur Verfügung steht, um alles am Laufen zu halten.

In einem kürzlichen Gespräch mit Chris Ortega, CEO und Interim-CFO von Fresh FP&A, sagte er folgendes:

Profits are a dream but cash is a reality.

Und er hat absolut recht. Was du tatsächlich auf dem Konto hast, ist wichtiger als alles, was du erreichen möchtest. Eine genaue Prognose hilft dir, die Zahlungstermine an Lieferanten zu planen, damit dir das Geld für das Wesentliche nicht ausgeht und du deine Profitziele auch wirklich realisieren kannst.

Intelligenteres Budgetieren und Planen

Wenn du weißt, wie viel Geld ein- und ausgeht, kannst du leichter und klüger budgetieren und planen. Du weißt, wie viel du ausgeben kannst, wann du investieren solltest und wann du eher zurückstecken musst.

Wenn du zum Beispiel in deiner Liquiditätsprognose erkennst, dass du dir im Mai eine Marketingkampagne leisten kannst, im April aber nicht, wartest du mit dem Investment bis zum passenden Zeitpunkt und vermeidest so Budgetüberschreitungen.

Stärkere Partnerschaften zwischen Finanzen und Business

Mit präzisen Prognosen können Finanzteams rechtzeitig Einblicke geben, damit Führungskräfte fundierte und sichere Entscheidungen zu Neueinstellungen, Investitionen oder betrieblichen Änderungen treffen können.

Das fördert Vertrauen und macht das Finanzteam zu einem echten strategischen Partner – weg von der reinen Berichtsabteilung. Außerdem fördert es regelmäßigen, abteilungsübergreifenden Austausch, sodass finanzielle Realität und Unternehmensziele besser aufeinander abgestimmt werden.

Häufige Fehler bei Liquiditätsprognosen (+ Tipps)

Jeder macht Fehler. Hier sind einige typische Fehler bei Liquiditätsprognosen und Tipps, wie du sie vermeiden kannst:

Überschätzung

Es ist leicht, zu optimistisch zu werden und zu denken, dass alle Kunden pünktlich zahlen oder dass der Umsatz höher ausfällt als gewöhnlich. Das ist eine Überschätzung. Dadurch sieht Ihre Prognose besser aus, als sie tatsächlich ist und das kann zu übermäßigen Ausgaben, verpassten Rechnungen oder sogar dazu führen, dass nicht genug Geld da ist, um die Löhne zu zahlen.

So können Sie das vermeiden:

- Seien Sie realistisch. Verwenden Sie Vergangenheitswerte und nicht nur Hoffnungen.

- Wenn ein Kunde gewöhnlich zu spät zahlt, planen Sie diese Verzögerung mit ein.

- Senken Sie Ihre erwarteten Einnahmen leicht, um auf der sicheren Seite zu bleiben.

- Bauen Sie einen „Puffer“ ein, falls das Geld langsamer eingeht als erwartet.

Denken Sie daran: Es ist besser, angenehm überrascht zu werden, als von einem Engpass überrumpelt zu werden.

Vernachlässigung von Rücklagen

Sich nur auf Einnahmen und Ausgaben zu konzentrieren und zu vergessen, Rücklagen zu bilden, ist riskant. Ohne Finanzpolster können schon geringe Probleme das Unternehmen aus der Bahn werfen. Es könnte schwerfallen, Rechnungen zu bezahlen, neue Chancen könnten verpasst werden oder der Ruf bei Lieferanten könnte Schäden nehmen.

Um diesen Fehler zu vermeiden, helfen diese Tipps:

- Halten Sie immer ein "Sicherheitsnetz" in Form von Bargeld vor – mindestens genug für 1–3 Monate an Ausgaben.

- Beziehen Sie diese Rücklage in Ihre Prognose als nicht verhandelbaren Posten ein.

- Greifen Sie nur im Notfall auf diese Rücklage zurück und bauen Sie sie dann schnell wieder auf.

Rücklagen sind wie eine Rettungsweste. Meistens brauchen Sie sie nicht, aber im Ernstfall kann sie das Unternehmen retten.

Vernachlässigung von Saisonalität

In vielen Branchen verändern sich Einnahmen und Ausgaben saisonal. Wenn Sie saisonale Schwankungen nicht einplanen, geben Sie vielleicht in starken Monaten zu viel aus und geraten in den ruhigen Monaten in Schwierigkeiten. Das kann zu Engpässen, unbezahlten Rechnungen oder sogar zu Notkrediten führen.

So gehen Sie auf Nummer sicher:

- Legen Sie in umsatzstarken Monaten Geld zur Seite, um Flauten zu überbrücken.

- Werfen Sie einen Blick auf die Vorjahre, um Muster zu erkennen, wie etwa sinkende Verkäufe im Januar oder steigende im Dezember (ein Blick in Ihre Excel-Tabellen hilft dabei).

- Passen Sie Ihre Prognose auf diese Schwankungen an.

Cashflow-Prognosen mit Software optimieren

Heutzutage ist Automatisierung Ihr bester Freund. Sie kann zwar das menschliche Element, das für die Finanzplanung notwendig ist, nicht ersetzen, aber sie hilft, Arbeitsabläufe zu vereinfachen, sodass Sie sich auf bessere Entscheidungsfindung konzentrieren können.

Die meisten Finanzreporting-Programme verfügen über integrierte Funktionen zur Cashflow-Prognose, mit denen Sie Einnahmen, Ausgaben und Kontostände an einem Ort überwachen können. Dies macht Prognose-Software besonders nützlich für mittlere Unternehmen bis hin zu Großunternehmen, die oft zusätzliche Unterstützung bei manuellen Aufgaben benötigen.

Hier sind ein paar meiner Favoriten auf dem Markt:

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Aber ich weiß, dass nicht jeder in einem größeren Unternehmen arbeitet. Deshalb habe ich auch meine wichtigsten kostenlosen Prognose-Software-Optionen gesammelt. Sie sind perfekt für kleine Unternehmen mit knappem Budget.

Immer auf dem Laufenden bleiben

Weitere Finanzthemen, Expertentipps und aktuelle News erhalten Sie, wenn Sie unseren kostenlosen Newsletter abonnieren.

{kind=link}