Der ultimative Leitfaden zu Spesenkonten: Alles, was Sie für ein klügeres Finanzmanagement wissen müssen

Spesenverwaltung vereinfacht: Spesenkonten erfassen Kosten, die einem Unternehmen entstehen, mindern den Gewinn und unterstützen die Finanzberichterstattung als Teil der Gewinn- und Verlustrechnung. Sie bieten Einblick und Kontrolle über die Finanzen eines Unternehmens.

Kennen Sie Ihre Spesenkonten-Typen: Es gibt verschiedene Arten von Spesenkonten, z. B. Wareneinsatz (COGS), Betriebsausgaben, nicht betriebliche Ausgaben und nicht abziehbare Ausgaben.

Spesenkonten verwalten: Um die Verwaltung von Spesenkonten einfach zu halten, standardisieren Sie Ihre Ausgabenkategorien, automatisieren Sie die Spesenverfolgung mit Software und planen Sie Steuervorteile und Compliance im Voraus.

Spesenkonten sind ein Grundpfeiler der Buchhaltung. Sie helfen dabei, die für das Unternehmen aufgewendeten Gelder zu dokumentieren und am Ende der Abrechnungsperiode GAAP-konforme Finanzberichte zu erstellen.

Es ist ein einfaches Konzept mit einigen Feinheiten. In diesem Leitfaden nutze ich meine Erfahrung als ehemaliger Buchhalter, um die Bedeutung und Rolle von Spesenkonten zu vereinfachen sowie einige Varianten und Tools für das Spesenmanagement zu erläutern. Los geht's.

Was sind Spesenkonten?

Spesenkonten sind temporäre Konten, die die im Rahmen der Einnahmenerzielung anfallenden Kosten eines Unternehmens erfassen. Sie sind Teil der Gewinn- und Verlustrechnung (Income Statement) und dienen der Erfassung sämtlicher Ausgaben, die den Gewinn schmälern.

Zu den gängigen Ausgaben zählen Miete, Gehälter/Löhne, Nebenkosten, Werbung, Bürobedarf und das Reisekostenmanagement. Wenn ein Unternehmen z. B. Reiseausgaben tätigt, wird dieser Betrag im Spesenkonto als Soll gebucht. Dies erhöht die Gesamtausgaben und senkt somit den Unternehmensgewinn.

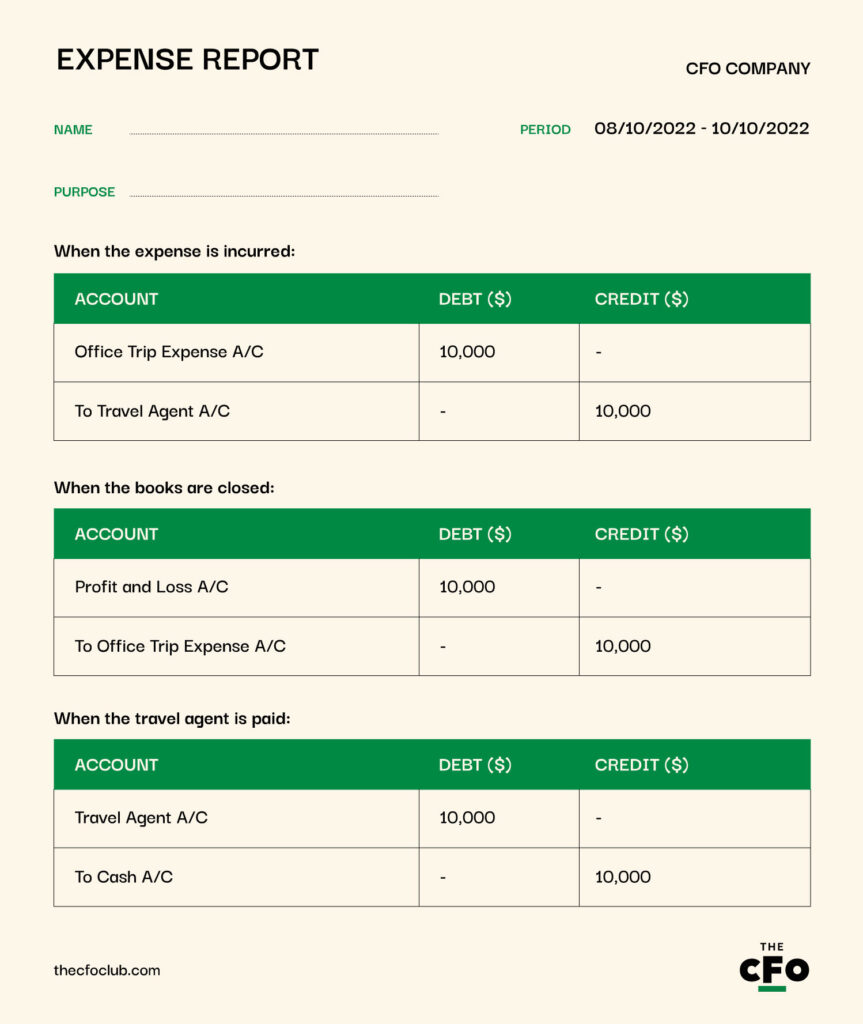

So sieht der Prozess typischerweise aus:

Stellen wir uns vor, Sie haben dieses Jahr 10.000 $ für den jährlichen Betriebsausflug ausgegeben, einschließlich Unterhaltungskosten. Sie haben den Reiseveranstalter aber noch nicht bezahlt, und er hat nichts dagegen, wenn Sie erst in der nächsten Abrechnungsperiode zahlen.

Die 10.000 $ werden einem „Betriebsausflug-Spesenkonto” zugewiesen und das Konto des Reiseveranstalters wird mit demselben Betrag als Haben gebucht. Falls Sie sich fragen, warum das so funktioniert, lesen Sie unseren Leitfaden zu den drei goldenen Regeln der Buchhaltung.

Beim Abschluss der Bücher am Ende der Abrechnungsperiode wird der Saldo des Spesenkontos auf das Gewinn- und Verlustkonto (als Income Statement für die GAAP-Konformität dargestellt) übertragen. Im Journal werden folgende Buchungen vorgenommen, um den beschriebenen Geschäftsvorfall zu erfassen:

Warum sind Spesenkonten wichtig?

Spesenkonten helfen dabei, Ausgabenbuchungen und deren indirekte Kosten zu organisieren und zu kategorisieren. Außerdem ermöglichen sie die Überwachung kategoriebezogener Ausgabengrenzen und verschaffen Ihnen Einblick, Kontrolle und Transparenz in Ihre Geschäftsabläufe.

Beispiel: Angenommen, Sie haben ein Budget von 50.000 $ für Feierlichkeiten wie Geburtstage, Jubiläen oder andere persönliche Anlässe Ihrer MitarbeiterInnen eingeplant. Viele Ihrer Teammitglieder sind in diesem Quartal Eltern geworden und Sie haben die 50.000 $ bereits vor Ende des zweiten Quartals überschritten.

Mit einem separaten Spesenkonto für Mitarbeiterfeiern kann Ihr Team eine drohende Kostenüberschreitung für das laufende Jahr frühzeitig erkennen. So haben Sie Zeit, Mittel aus anderen Ausgabenkategorien oder dem Kontenplan auf die Spesenkategorie Mitarbeiterfeiern umzulegen und halten dennoch Ihre Gesamtausgabengrenze ein.

Die 4 verschiedenen Arten von Spesenkonten

Wussten Sie, dass es verschiedene Arten von Spesenkonten gibt? Jede Variante hat eigene Besonderheiten, die auf lange Sicht nützlich sein können. Hier finden Sie eine vollständige Übersicht über die jeweiligen Typen und deren Bedeutung:

Herstellkosten (Cost of Goods Sold)

Die Herstellkosten (Cost of Goods Sold; COGS) umfassen die direkten Kosten der Produktion für Hersteller. Für Händler umfassen die COGS die Kosten für Lagerbestand (Inventar) und damit verbundene Kosten wie Transport.

Sogar Dienstleistungsunternehmen verfügen mit den Vertriebskosten (Cost of Sales; COS) über ein COGS-Äquivalent, das die direkten Aufwendungen (Direktlöhne und Gemeinkosten) für die Dienstleistungserbringung einschließt. CFOs von SaaS Unternehmen arbeiten typischerweise mit den Vertriebskosten, während sich Tech-CFOs von Hardwareunternehmen weiterhin um COGS und Inventar kümmern müssen.

COS werden im gleichen Jahr als Aufwand gebucht, wie sie anfallen. In einigen Fällen werden sie aktiviert, tauchen dann aber meist auf der Bilanz als aktive Rechnungsabgrenzung (Prepaid Expenses) auf. Beispiel: Wird ein Anteil der Vertriebskosten im Voraus für künftige Dienstleistungen bezahlt, wird dies als aktive Rechnungsabgrenzung erfasst und über die Laufzeit abgeschrieben.

Kauft ein Hersteller Rohmaterial, bezahlt Löhne und Gemeinkosten, werden diese Ausgaben als Inventar aktiviert. Sie verbleiben so lange auf der Bilanz als Lagerbestand, bis sie verkauft werden. Wenn der Einzelhändler diesen Bestand kauft, erscheint der Einkaufspreis ebenfalls zunächst als Inventar in der Bilanz, bis zum Weiterverkauf.

Nehmen wir an, Sie verkaufen T-Shirts und der Stückpreis beträgt 10 $. Immer wenn Sie eine Einheit (ein T-Shirt) verkaufen, werden 10 $ aus dem Lagerbestand auf das COGS-Konto umgebucht. Die Kosten für nicht verkauften Bestand—zum Beispiel 1.000 Einheiten à 10 $, also 10.000 $—bleiben weiter in der Bilanz aufgeführt.

Am Jahresende wird der Saldo des COGS-Kontos auf das Gewinn- und Verlustkonto abgeschlossen, um den Bruttogewinn zu berechnen.

Betriebsausgaben (Operating Expenses)

Betriebsausgaben werden nur selten aktiviert. Die meisten Betriebsspesenkonten wie Werbeausgaben, Dienstreise- und Nebenkosten werden am Jahresende auf die Gewinn- und Verlustrechnung abgeschlossen.

Es gibt jedoch ein paar Ausnahmen. Beispiele:

| Typ | Was ist das? |

| Verbesserungskosten | Geben Sie Geld für Reparaturen oder Überholungen aus, die die Funktionalität oder Effizienz eines Vermögenswerts verbessern oder dessen Lebensdauer verlängern, können diese Ausgaben aktiviert und dem Buchwert des Vermögenswerts hinzugefügt werden. |

| F&E-Kosten | Anfängliche F&E-Kosten werden meist als Aufwand behandelt, bestimmte Kosten nach Erreichung der Realisierbarkeit (z. B. Codierung und Test von unternehmensinterner Software) können jedoch aktiviert und abgeschrieben werden, wenn die Bedingungen in ASC 350-40 und IRS §174 erfüllt sind. |

| Aktive Rechnungsabgrenzung | Ausgaben für Dienstleistungen, die in künftigen Rechnungsperioden in Anspruch genommen werden, werden aktiviert. Vergessen Sie hier nicht, bei der Budgetierung auch die Abschreibung zu berücksichtigen. |

| Zinsen für Baukredite | Zinsen, die während des Baus eines langfristigen Vermögenswerts (z. B. eines Gebäudes) gezahlt werden, können bis zur Nutzungsbereitstellung aktiviert und dann zukünftig über die Abschreibung als Aufwand behandelt werden. |

Nicht betriebliche Aufwendungen (Non-Operating Expenses)

Nicht betriebliche Aufwendungen stehen nicht im direkten Zusammenhang mit dem Kerngeschäft des Unternehmens. Sie werden wie andere Aufwendungen behandelt. Beispiele:

- Zinsen: Zinsen sind ein finanzieller Aufwand. Zinsaufwendungen aus Krediten, Anleihen oder Kreditlinien werden als außerordentlicher Aufwand verbucht.

- Vergleiche und Rechtskosten: Bußgelder, Strafen und Vergleiche aus Prozessen, die nicht aus dem normalen Geschäftsbetrieb stammen, werden als außerordentliche Aufwendung behandelt.

- Abschreibungen (teils außerordentlich): Abschreibungen auf Vermögenswerte, die nicht zum Kerngeschäft gehören (z. B. vermietete Immobilien), können als außerordentliche Aufwendung klassifiziert werden.

Nicht abziehbare Aufwendungen (Non-Deductible Expenses)

Nicht abziehbare Aufwendungen werden wie andere Aufwendungen verbucht, sie werden jedoch steuerlich nicht abgesetzt. Auch wenn solche Aufwendungen Ihr Nettoergebnis mindern, wirken sie sich nicht auf Ihre Steuerlast aus, da das IRS sie nicht anerkennt.

Beispiele für nicht abziehbare Aufwendungen sind Bußgelder und Strafen (z. B. IRS-Penalties oder OSHA-Strafen), politische Spenden und Lobbykosten sowie bestimmte Lebensversicherungskosten (wenn das Unternehmen der Bezugsberechtigte ist).

-

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

BlackLine

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.5 -

Joiin

Visit WebsiteThis is an aggregated rating for this tool including ratings from Crozdesk users and ratings from other sites.4.7

Vorteile von Spesenkonten

Spesenkonten sind aus der Finanzbuchhaltung nicht wegzudenken, denn ohne sie können keine Finanzberichte erstellt werden. Sie bieten aber auch weitere Vorteile, wie:

- Präzise Finanzübersicht: Die Trennung von Aufwendungen in dedizierte Konten verhindert finanzielles Chaos und sorgt für eine ordentliche Grundlage für Berichte, Budgetierung und Analysen.

- Steueroptimierung und Konformität: Sauber kategorisierte Aufwendungen helfen, alle möglichen Abzüge zu nutzen und das IRS zufriedenzustellen—niemand mag Steuerprüfungen.

- Leichtere Prüfungen und Kontrollen: Egal ob intern oder extern, gut geführte Spesenkonten machen Audits schneller und unkomplizierter.

- Kostenkontrolle und Budgetierung: Die getrennte Nachverfolgung einzelner Ausgabenkategorien erleichtert die Budgeterstellung und hilft, Überziehungen frühzeitig zu erkennen.

Nachteile von Spesenkonten

Spesenkonten zu ignorieren ist keine Option und macht aus buchhalterischer Sicht absolut keinen Sinn. Dennoch gibt es ein paar Nachteile, zum Beispiel:

- Komplexität und Verwaltungsaufwand: Das Verwalten zahlreicher Ausgabenkategorien kann gerade bei Unternehmen mit vielen Transaktionen sehr aufwendig werden. Zu viel Detailtiefe verwandelt sich schnell in einen Verwaltungsalptraum.

- Risiko von Fehlbuchungen: Mitarbeiter oder Buchhalter könnten Ausgaben falsch zuordnen, was zu fehlerhaften Finanzberichten und potenziellen Steuerthemen führen kann.

- Inkonsistente Kategorisierung zwischen Abteilungen: Wenn verschiedene Teams unterschiedliche Methoden zur Ausgabenerfassung verwenden, kann dies zu Unstimmigkeiten in der Berichterstattung und zu Problemen bei der Abstimmung führen.

So verwalten Sie Spesenkonten

Die Verwaltung von Spesenkonten ist mehr als nur Buchhaltung. Es geht um finanzielle Kontrolle, Steueroptimierung und strategische Entscheidungsfindung. Hier sind einige Möglichkeiten, Spesenkonten effektiv zu verwalten:

1. Standardisieren Sie Ausgabenkategorien

Kategorisieren Sie Ausgaben und definieren Sie, was jede Kategorie abdeckt. Vermeiden Sie jedoch übermäßige Detaillierung. Zu viele Kategorien machen das Reporting unnötig komplex.

2. Automatisieren Sie die Ausgabenerfassung

Verwenden Sie cloudbasierte Buchhaltungssoftware wie QuickBooks, Xero oder NetSuite, um Ausgaben automatisch zu kategorisieren und zu verfolgen. Erwägen Sie auch die Investition in Automatisierungs-Tools für Ausgaben wie Expensify, Brex oder Ramp, damit Mitarbeitende Belege digital einreichen können.

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

3. Klare Richtlinien und Ausgabenberichte festlegen

Legen Sie zulässige Ausgaben fest, klären Sie, was Mitarbeitende abrechnen dürfen und verwenden Sie eine standardisierte Ausgabenberichtsvorlage. Verlangen Sie für Ausgaben ab einem bestimmten Betrag Belege und etablieren Sie Freigabeworkflows. Beispielsweise können Sie eine Freigabe durch die Führungskraft für Ausgabenberichte über 500 $ verlangen.

Es ist außerdem wichtig, festzulegen, wann Ausgaben eingereicht werden müssen und wann zu früh ist. Wenn Sie zu früh einreichen, laufen Sie Gefahr, Ihr Nettoergebnis und Ihre finanzielle Gesundheit zu verfälschen.

4. Konten regelmäßig abstimmen

Monatliche Abstimmungen, um sicherzustellen, dass erfasste Ausgaben mit Kontoauszügen und Kreditkartentransaktionen übereinstimmen, sind eine hervorragende Strategie, um Last-Minute-Probleme mit fehlenden oder fragwürdigen Transaktionen zu vermeiden.

5. Ausgaben überwachen und Budgets festlegen

Analysieren Sie Ausgabentrends, um herauszufinden, wohin das meiste Geld fließt. Wenn die Kosten langsam steigen, helfen regelmäßige Überprüfungen, sie frühzeitig zu erkennen. Sie können Kosten auch durch die Festlegung von Ausgabenlimits für jede Abteilung sowie durch Leistungsüberprüfungstools wie die Budgetabweichungsanalyse kontrollieren.

6. Steuerliche Absetzbarkeit und Compliance planen

Um steuerliche Vorteile optimal zu nutzen, führen Sie detaillierte Aufzeichnungen über abzugsfähige Ausgaben, wie beispielsweise Abonnements für Business-Software und Kosten für Geschäftsreisen. Arbeiten Sie mit einem Steuerberater zusammen, um alle Vorgaben der Finanzbehörden einzuhalten.

7. Konten regelmäßig überprüfen und optimieren

Konsolidieren Sie redundante Ausgabenkategorien, um das Finanzreporting zu vereinfachen. Identifizieren Sie ungenutzte Abonnements oder Services, die gekündigt werden können, und überprüfen Sie frühere Ausgabenmuster, um datenbasierte Budgetentscheidungen zu treffen.

Tools zur Verwaltung von Spesenkonten

Mit dem Wachstum eines Unternehmens kann das Ausgabenmanagement zu komplex werden, um es manuell zu bewältigen. Hier helfen Ausgabenmanagement-Softwares. Mit Hilfe entsprechender Tools können Sie die meisten Prozesse automatisieren, Berichte effizienter erstellen und datengestützte Entscheidungen treffen.

Wenn Sie auf der Suche nach einer Lösung für das Ausgabenmanagement sind, finden Sie hier einige unserer Top-Empfehlungen:

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Software und Einfachheit sind entscheidend

Spesenkonten können sich zu einem komplexen Geflecht aus Transaktionen entwickeln. Wie kann man sie am besten verwalten? Durch einfache Kategorisierung und Ausgabenmanagement-Software, die Fehler, Chaos und manuellen Aufwand im Prozess der Ausgabenverwaltung eliminieren.

Bereit, Ihre Fähigkeiten als Finanzprofi zu erweitern? Abonnieren Sie unseren kostenlosen Newsletter für Expertenrat, Leitfäden und Einblicke von Finanzführern, die die Tech-Branche prägen.

{kind=link}